2.5 Учет труда и заработной платы

Численность работников организации ОАО «Бархим» определяется его списочным составом. В списочный состав работников предприятия включаются все работники, принятые на постоянную, сезонную, а также временную работу на срок один день и более со дня зачисления их на работу. При этом учитываются как фактические работающие, так и временно не работающие (находящиеся в трудовых, дополнительных, учебных отпусках, женщины, находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком и т.д.)

Не включаются в списочный состав работники, выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), привлеченные для выполнения разовых работ (консультации врачей в медицинском учреждении, работы по экспертизе, ремонт инвентаря, побелка, покраска, выступление артистов, чтение лекций и т.д.). Оперативный учет списочного состава работников и отработанного времени ведется в типовых формах первичных документов, утвержденных постановлением Госкомстата СССР от 28.12.1989г. №241, поскольку республиканские формы не разработаны.

К документам по учету движения кадров относятся контракт нанимателя с работником, трудовая книжка, личная карточка, протокол заседания квалификационный комиссии, приказ о прекращении трудового договора и др. Контракт нанимателя с работником (Приложение ), которым определяются права и обязанности работника и нанимателя, устанавливаются условия оплаты труда и так далее. Вопросы, не предусмотренные трудовым договором, регулируются законодательством о труде Республики Беларусь. Трудовой договор составляется в двух экземплярах: один храниться у работника, другой – на предприятии. При приеме на работу наниматель знакомит работника под роспись с документами, регламентирующими внутренний трудовой распорядок. Так же при приеме на работу составляется приказ о приеме на работу (Приложение ), в котором указываются фамилии работников и их должности, с проставлением подписи директора и работников.

Заполнение трудовой книжки лицу, впервые поступившему на работу, осуществляется нанимателем в присутствии работника не позднее недельного срока со дня приема на работу. Трудовые книжки ведутся на проработавших свыше 5 рабочих дней.

Личная карточка (Приложение ), в которой содержатся общие сведенья о работнике: Новиков А.Н. родился 01.05.1984г. в поселке городского типа Езерище, Витебской области, женат, имеет дочь Дарью 26.04.2009 года рождения.

Приказ (распоряжение) о прекращении трудового договора (Приложение ). По приказу от 27.07.2011г. был уволен Мамчиц В.Е. в соответствии с пунктом 1 статьи 35 Трудового кодекса Республики Беларусь [8] по соглашению сторон.

Оперативный учет отработанного времени и соблюдение трудового режима на предприятии контролируется посредством табельного учета. Табельный учет охватывает весь списочный состав работников предприятия. Каждому работнику присваивается табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опоздания и неявок с указанием их причин, а также часов простоев, часов сверхурочной работы и других отклонений от нормальных условий труда. Табельный учет на предприятии ОАО «Бархим» ведется инженером по охране труда в табеле учета использования рабочего времени (Приложение ). Если работник работал, то в табеле записываются отработанные часы и минуты, время опоздания, время сверхурочных работ, простоев и т.д. По нерабочим дням записываются выходные дни, дни отпусков, дни болезней, командировок, гособязанностей, прогулов и т.д.

Для отметок в табеле используются единые буквенные и цифровые обозначения (О — отпуск, Б — болезнь и т.д.).

Выработкой называется количество изготовленной продукции, деталей, выполненных операций, оказанных услуг. Эти данные необходимо знать при начислении заработной платы рабочим-сдельщикам и для контроля за ходом работы на предприятии.

Наиболее распространенными являются наряды(Приложение ), особенно при выполнении строительно-монтажных работ, в мелкосерийных и индивидуальных производствах. В наряде указывается задание на сдельные работы, сроки начала и окончания работы, сдельные расценки, а по окончании работ производится закрытие наряда, т.е. указывается количество фактически выполненных работ, сумма причитающейся заработной платы.

Выписываются наряды до начала работы прорабом, мастером, начальником цеха и другими должностными лицами. Эти же лица принимают выполненные работы и подписываются в наряде при его закрытии.

При повременной оплате труда надо тарифную ставку работника умножить на фактически отработанное число часов за месяц.

Если же установлен должностной оклад за месяц и не все дни по графику выхода на работу отработаны, то надо оклад разделить на число рабочих дней по графику и полученную дневную ставку заработной платы умножить на фактически отработанные дни за отчетный месяц.

При сдельной оплате надо сдельную расценку умножить на количество единиц произведенной продукции, оказанных услуг.

При сдельно-прогрессивной оплате надо знать, на какой процент увеличивается основная сдельная расценка при перевыполнении месячной (дневной) нормы выработки.

При коллективной сдельной оплате (бригадный подряд) надо распределить общий сдельный заработок между членами бригады пропорционально заработной плате по часовой тарифной ставке и коэффициенту трудового участия.

Существует ряд доплат к заработной плате согласно Трудовому кодексу Республики Беларусь.

Доплата за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни.

Каждый час работы в сверхурочное время оплачивается:

1) работникам со сдельной оплатой труда — не ниже двойных сдельных расценок;

2) работникам с повременной оплатой труда, а также получающим должностные оклады, — не ниже двойных часовых ставок (окладов).

По договоренности с нанимателем работнику за работу в сверхурочное время может предоставляться другой день отдыха (отгул), как и за работу в праздничные и выходные дни. Полная норма продолжительности рабочего времени не может превышать 40 часов в неделю, а при работе с вредными условиями труда — 35 часов в неделю.

Работа в государственные праздники, праздничные и выходные дни оплачивается в двойном размере часовой или дневной ставки, если работы производились в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

За работу в сверхурочное время, в праздничные и выходные дни премии начисляются на одинарные тарифные ставки.

Привлечение к сверхурочным работам допускается только с согласия работника (не допускаются: беременные женщины, подростки до 18 лет и некоторые другие категории работников) и такая работа не должна превышать четырех часов в течение двух дней подряд и 120 часов в год, а работа в выходные дни — не более 12 дней в году на одного работника.

Сверхурочные работы и работы в выходные и праздничные дни без согласия работников допускаются в исключительных случаях — аварийные ситуации и стихийные бедствия.

Выходные дни в непрерывно действующих организациях (химическое, металлургическое, хлебопекарное производство, транспорт, телеграф и др.) предоставляются в рабочие дни по графику работ (смен).

Доплата за работу в ночную смену согласно Трудовому кодексу, введенному в действие с 1 января 2000 года, устанавливается трудовым договором, но не ниже 20 процентов часовой тарифной ставки (оклада) работника. Ночной считается смена с 22 часов до 6 часов. При сорокачасовой неделе ночная смена сокращается на 1 час, а также на 1 час сокращается рабочий день для всех работников накануне государственных праздников и праздничных дней с сохранением оплаты за полный рабочий день.

Оплата трудового отпуска, денежной компенсации за неиспользованный трудовой отпуск, учебного отпуска. Постановлениями Совета Министров Республики Беларусь от 27.07.2000 г. №1154 и от 05.01.2001 г. №10 [12] утвержден Порядок предоставления и суммирования трудовых отпусков. В соответствии с ним работники, заключившие трудовой договор, имеют право на трудовые отпуска (основной минимальный, основной удлиненный, дополнительный). Лицам, работающим по совместительству, оплата за трудовой отпуск и выплата компенсации за неиспользованный трудовой отпуск осуществляется на общих основаниях в соответствии с законодательством о труде Республики Беларусь. Предоставление отпусков работникам осуществляется согласно графику отпусков и по приказу руководителя предприятия на предоставление отпусков. Условия и порядок исчисления среднего заработка, сохраняемого за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, выплаты денежной компенсации за неиспользованный трудовой отпуск и в других случаях, предусмотренных законодательством, установлены постановлением Министерства труда Республики Беларусь от 10.04.2000 г. №47. Трудовые и учебные отпуска, а также дни неиспользованного трудового отпуска оплачиваются по среднему заработку исходя из средней однодневной заработной платы за расчетный период в 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска (выплаты денежной компенсации за неиспользованный трудовой отпуск), и количества календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска и для выплаты денежной компенсации за неиспользованный трудовой отпуск, на число этих месяцев и на среднемесячное количество календарных дней, исчисленное в среднем за 5 лет и принятое для расчета равным 29,7. Если во время отпуска работник был отозван из отпуска и оставшаяся часть отпуска по приказу перенесена на другой срок, то сумма выплаченного заработка, приходящаяся на перенесенные дни отпуска, засчитывается в счет заработной платы за выполненную работу или отработанное время. Государственные праздники и праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. Расчет отпускных приведен в приложении

Если за год менялась тарифная ставка или оклад, то применяется коэффициент и подсчитывается современная заработная плата. Полученная сумма делится на число месяцев, в данном случае 12, получается среднемесячная заработная плата, которая делится на 29,7, получается среднедневная заработная плата. Среднедневную заработную плату умножают на количество дней отпуска, получившаяся сумма и есть сумма трудового отпуска.

Оплата пособий по временной нетрудоспособности, беременности и родам. Пособие по временной нетрудоспособности выплачивается в случаях:

утраты трудоспособности вследствие заболевания или травмы;

беременности и родов;

уходом за больным членом семьи;

ухода за ребенком в возрасте до 3 лет;

санаторно-курортного лечения;

карантина.

Основанием для назначения и выплаты пособия по временной нетрудоспособности является листок нетрудоспособности, выданный оформленный в установленном порядке. Пособие по временной нетрудоспособности выплачивается плательщиком страховых взносов государственное социальное страхование в счет начисленных страховых взносов. Пособие по временной нетрудоспособности в связи с несчастными случаями на производстве, беременностью и родами, уходом за больным ребенком в возрасте до 14 лет, ребенком в возрасте до 3 лет, выплачивается за весь период, удостоверенный листком нетрудоспособности.

В соответствии с действующим законодательством ОАО «Бархим» является плательщиком обязательных страховых взносов. Отчисления в Фонд социальной защиты населения производятся предприятием по установленным тарифам взносов (34%) на эти цели в процентах к сумме все видов выплат в денежном и (или) натуральном выражении, начисленных в пользу работников по всем основаниям независимо от источников финансирования.

Для обобщения информации о расчетах по отчислениям на государственное страхование, пенсионное обеспечение и медицинское страхование персонала предприятия предназначен синтетический счет 69 «Расчеты по социальному страхованию».

На сумму произведенных отчислений на социальное страхование и обеспечение работников, а также медицинское страхование счет 69 кредитуется, а на суммы, перечисленные и выплаченные за счет указанного фонда, – дебетуется.

Часть средств, отчисляемых в Фонд социальной защиты населения, используется самими предприятиями для выплаты пособий по временной нетрудоспособности, по беременности и родам, в связи с рождением ребенка, по уходу за ребенком до трех лет, на погребение, и других выплат, предусмотренных законодательством о государственном социальном страховании.

На данном предприятии на фонд заработной платы начисляются:

в Фонд социальной защиты населения (34%);

обязательное страхование работников (0,6%).

К 1% пенсионного фонда удерживаемый с работников, прибавляется к 34% из фонда заработной платы и уплачивается в Фонд в размере 35%.

Отчет в Фонд социальной защиты населения предоставляется один раз в квартал, с нарастающим итогом, не позднее 15 числа месяца следующего за отчетным кварталом, а уплата в Фонд социальной защиты населения производится вместе с расчетом персонала по заработной плате.

В соответствии с Декретом Президента Республики Беларусь от 30.07.2003г. №18 «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний»[9]. Размер обязательного страхования 0,6% от начисленной общей суммы всех видов выплат (дохода, вознаграждений). Отчет в Белгосстрах предоставляется один раз в квартал, с нарастающим итогом, не позднее 20 числа месяца следующего за отчетным кварталом. Уплата производится вместе с расчетом персонала по заработной плате.

С общей суммы начисленной за месяц заработной платы, пособий по временной нетрудоспособности, дивидендов и других доходов работника производятся удержания подоходного налога, профсоюзных взносов. Размер подоходного налога, виды доходов работника, не облагаемые им, а также льготы по нему установлены Законом «О подоходном налоге с граждан» [10].

По решениям судебных органов и заявлениям работников с них удерживаются алименты, суммы по приговору суда с лиц, отбывающих исправительные работы, штрафы, наложенные в судебном или административном порядке, суммы в возмещение ущерба, нанесенного нанимателю по вине работника, и некоторые другие.

По письменному поручению работника с его заработка могут удерживаться и перечисляться соответствующим организациям: взносы по добровольному страхованию; суммы за товары, приобретенные в кредит; профсоюзные взносы и некоторые другие.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, особо предусмотренных законодательством, – 50% заработной платы, причитающейся к выплате работнику.

Ежемесячно на предприятии составляется свод начислений и удержаний из фонда оплаты труда. В нем указывается общие суммы ежемесячных премий, начисленных окладов и оплата больничных листов, а также суммы начисленных на них в фонд социальной защиты населения, удержания суммы обязательного страхования, подоходного налога, профсоюзных взносов.

Для синтетического учета расчетов используется пассивный счет 70 «Расчеты с персоналом по оплате труда» как состоящим, так и не состоящим в списочном составе предприятия (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данного предприятия.

По кредиту счета 70 отражаются все начисления заработной платы, премий, пособий, вознаграждений и др. как из фонда оплаты труда, так и из других источников.

По дебету счета 70 отражаются выплаченные суммы заработной платы, премий, пособий и др. доходов от участия в предприятии, а также суммы начисленных налогов, платежей по исполнительным документам и другие удержания. Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

В соответствии с имеющимися приложениями можно составить следующие операции по расчетам с персоналом, которые представлены в таблице 2.10.

Таблица 2.10 – Корреспонденция счетов по учету расчетов по оплате труда с работниками ОАО «Бархим»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма,руб | |

|

Дебет |

Кредит | ||

|

Начислена заработная плата работникам основного производства |

20 |

70 |

48 048 562 |

|

Начислена заработная плата работникам вспомогательного производства |

23 |

70 |

2 487 521 |

|

Начислена сумма общехозяйственных расходов |

26 |

70 |

195 433 160 |

|

Начислены детские пособия |

69 |

70 |

9 039 217 |

|

Учтена сумма расходов будущих периодов |

97 |

70 |

6 276 974 |

Неправильно или неполно оформленные документы возвращаются представившим должностным лицам на исправление или дооформление. Далее проверенные документы обрабатываются на ЭВМ.

По завершению записей в лицевые счета бухгалтерия переносит из них данные о начисленной заработной плате, удержаниях из нее и суммах к выдаче на руки в Расчетно-платежной ведомости . Расчетно-платежные ведомости составляются по цехам, участкам, отделам, а внутри них – по категориям работающих. После этого ведомости регистрируются и передаются в кассу для выплаты. Выдача денег по расчетно-платежным ведомостям осуществляется в трехдневный срок, включая и день получения денег из банка. По истечении трех дней ведомости закрываются. Для этого кассир подсчитывает общую сумму, выданную по ведомости, и ставит на ней штамп с реквизитами расходного кассового ордера, а против фамилии работников, не получивших заработную плату, кассир ставит штамп или пишет от руки «Депонировано» и составляет Реестр не выданной заработной платы. Депонированная заработная плата сдается в банк в день закрытия ведомости.

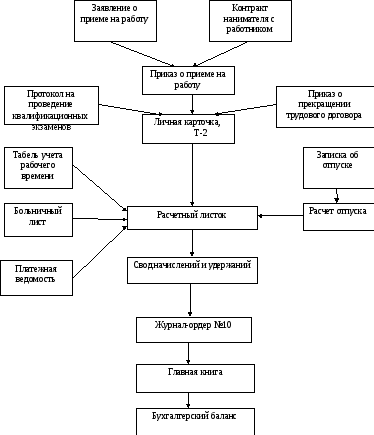

По учету расчетов по заработной плате с работниками ОАО «Бархим» в соответствии с полученными документами можно составить следующую схему документооборота (рисунок 2.7).

Рисунок 2.7 – Схема документооборота по учету расчетов по заработной плате в ОАО «Бархим»

Организация учета расчетов по заработной плате на предприятии ОАО «Бархим» в целом организована качественно. В бухгалтерию своевременно поступают заполненные табеля рабочего времени.