2.6 Учет затрат на производство

Процесс учета затрат на производство – это многопрофильный процесс, охватывающий все аспекты хозяйственной деятельности, начиная со снабжения и кончая реализацией готовой продукции. Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции [11].

Основными задачами бухгалтерского учета затрат на производство являются:

- своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции;

- калькулирование фактической себестоимости отдельных видов и всего объема товарной продукции;

- предоставление аппарату управления предприятия информации, необходимой для управления производственными процессами и принятия решений;

- контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Калькулирование себестоимости на предприятии ведется по нормативному методу учета затрат. Себестоимость продукции является качественным показателем, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы.

В ОАО «Бархим» все затраты на производство отражаются в отчете о затратах на производство продукции за определенный период формы 4-ф (Приложение ). Данная форма состоит из 6 разделов. В первом разделе отражаются затраты по основному виду деятельности: материальные затраты, сырье и материалы, покупные изделия и полуфабрикаты, топливо, электрическая энергия, тепловая энергия, расходы на оплату труда, амортизация основных средств и НМА, прочие затраты. Во втором разделе показываются отдельные показатели в целом по организации, в третьем – методы оценки материальных затрат, в четвертом – движение амортизационных фондов воспроизводства основных средств и нематериальных активов, в пятом – затраты по неосновным видам деятельности, а в шестом – расшифровка материальных затрат. В калькуляционных ведомостях обобщают производственные затраты по каждому калькулируемому объекту за каждый месяц и за период с начала года. Статьи затрат, стоимостные и натуральные показатели, отражаемые в этих ведомостях, соответствуют предусмотренным формам отчетных калькуляций. В то же время с целью повышения аналитичности информации о затратах на производство в калькуляционных ведомостях выделяют затраты по каждому переделу (цеху), относящиеся к данному изделию.

Разделяя себестоимость продукции по элементам затрат, можно выделить следующие позиции: сырье и материалы; затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств и прочие затраты, которые включают в себя арендную плату, платежи по страхованию, суточные, отчисления в ремонтный фонд и др. вся информация по вышеперечисленным элементам затрат за отчетный квартал и соответствующий квартал прошлого года содержится там же. Расчет производственной себестоимости по видам продукции по плану с разделением по элементам затрат ведется в, специально созданной для этой цели, таблице. Фактическая калькуляция так же самостоятельно разработана на предприятии и имеет вид (Приложение ), в котором представлены все фактические расходы предприятия за текущий месяц по видам произведенной продукции. Так в разрезе каждого вида выпускаемой продукции и калькуляционных статей отражается фактические затраты на производство выпускаемой продукции.

Себестоимость продукции – это важнейший показатель экономической эффективности производства. В ней отражены все стороны хозяйственной деятельности. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Себестоимость продукции является качественным показателем, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы.

На структуру затрат влияют конкретные условия финансово-хозяйственной деятельности предприятия и различные факторы, к которым относятся:

техническая оснащенность производства;

уровень автоматизации и механизации труда;

природно-климатические условия;

месторасположение предприятия;

специализация технико-экономической деятельности.

Синтетический учет всех затрат производства ведется на счетах 20, 21, 23, 25, 26, 28, 29. Этот учет предназначен для обобщения производственных расходов и их группировки по экономическим элементам и статьям калькуляции.

В центре учета затрат на производство находится счет 20 «Основное производство». Под основным производством в бухгалтерском учете понимается процесс создания стоимости продукции (работ, услуг) по обычным видам деятельности. Отсюда двойственная природа этого счета. С одной стороны, это чисто калькуляционный счет, позволяющий собрать затраты, связанные с производством готовой продукции, работ или услуг; с другой - материальный, так как на нем показываются незавершенные обработкой и остающиеся в цехах основного производства изделия или уже готовая продукция, но еще не сданная на склад. Это так называемое незавершенное производство. Сказанное оказывает огромное влияние на финансовые результаты предприятия.

В течение отчетного периода по дебету счета 20 «Основное производство» отражают на основании первичных документов все прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ, оказанием услуг, а по кредиту – суммы фактической себестоимости завершенной производством продукции, выполненных работ, оказанных услуг. Затраты фиксируются по фактической себестоимости, а готовая продукция из цеха приходуется на склад по плановой (нормативной) себестоимости или другим условным оценкам. Это вызвано тем, что фактическая себестоимость произведенной продукции может быть выявлена только по окончании отчетного периода, после инвентаризации незавершенного производства.

Счет 23 «Вспомогательные производства» используется для отражения затрат вспомогательных (подсобных) производств. По дебету счета 23 «Вспомогательные производства» отражают прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака, а по кредиту счета 23 «Вспомогательные производства» - суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг, которые списываются в дебет счетов 20, 29, 43, 90. Сальдо счета 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Счет 25 «Общепроизводственные расходы» предназначен для регистрации расходов по обслуживанию основных и вспомогательных производств. К ним относятся: расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины и оборудование, используемые в производстве; оплата труда работников, занятых обслуживанием производства. Собранные в течение месяца на дебете счета 25 «Общепроизводственные расходы» затраты в конце месяца полностью включают в производственную себестоимость продукции (работ, услуг) основного (дебет счета 20), вспомогательного (дебет счета 23) производства, обслуживающих производств и хозяйств (дебет счета 29). Если на предприятии имел место брак, то соответствующую часть общепроизводственных расходов списывают в дебет счета 28 «Брак в производстве». Сальдо счета 25 «Общепроизводственные расходы» не имеет. Распределение общепроизводственных расходов происходит между отдельными видами продукции пропорционально заработной плате основных производственных рабочих участков.

Счет 26 «Общехозяйственные расходы» предназначен для отражения затрат на нужды управления и других затрат, не связанных непосредственно с производственным процессом. В составе общехозяйственных расходов выделяют: административно-управленческие расходы; расходы на содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендную плату за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и других услуг. В конце месяца общехозяйственные затраты включают в состав затрат основного производства распределением между видами изготавливаемой продукции (выполняемых работ, оказываемых услуг) пропорционально заработной плате основных производственных рабочих.

Счет 28 «Брак в производстве» необходим для учета потерь от брака. Браком признается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. По дебету счета 28 «Брак в производстве» учитывают стоимость окончательно забракованной продукции основного (кредит счета 20) и вспомогательного (кредит счета 23) производств и расходы по исправлению брака (с кредита счетов 10, 69, 70 и др.). По кредиту счета 28 «Брак в производстве» отражаются суммы относимые на уменьшение потерь от брака (подлежащие удержанию с работников виновников брака, взысканию с поставщиков поставку недоброкачественных материалов, в результате использования которых был допущен брак, а также стоимость забракованной продукции по цене возможного использования), и суммы, списываемые на затраты производства как окончательных потерь от брака. Сальдо по счету 28 «Брак в производстве» на конец месяца не бывает, счет закрывается выявлением окончательных потерь от брак.

Для организации надлежащего учета потерь и систематизации сведений о браке в инструкции устанавливается типовой перечень причин брака и его виновников. Если брак произошел по вине поставщиков сырья, материалов и покупных полуфабрикатов, то оформляются акты и претензии к поставщику. Во всех случаях выявленный в производстве брак фиксируется в акте (извещении) о браке, в котором работники службы технического контроля указывают наименование забракованного изделия, его технический номер, номер операции, на которой брак выявлен, коды вида и причины брака. В акте о браке выделяется специальный раздел для калькуляции брака по статьям прямых затрат. Документы о браке в производстве используются для оперативного учета движения деталей и для оформления дополнительной выдачи материалов на восполнение брака.

Сумма потерь от брака, учтенная в отчетном периоде, относится в затраты на производство и распределяется между всеми изделиями пропорционально нормативным прямым затратам на товарный выпуск выпускаемой продукции. Затраты на внутрихозяйственный брак согласно извещениям (актам) на брак калькулируются по номенклатуре статей цеховой производственной себестоимости

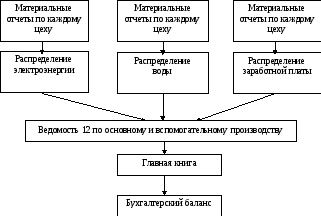

По учету затрат на производство на ОАО «Бархим» в соответствии с полученными документами можно составить следующую схему документооборота (рисунок 2.8).

Рисунок 2.8 – Схема документооборота по учету затрат на производство в ОАО «Бархим»

Доля материальных затрат в себестоимости промышленной продукции составляет более половины, а в отдельных отраслях превышает 80%. Поэтому анализу затрат на производство и реализацию продукции должно уделяться большое внимание. Чтобы управление затратами было эффективным, прежде всего необходим контроль, то есть нужно вовремя выявлять отклонение, выявлять его причину и его виновников. Полный своевременный контроль за отклонениями затрат способствует оперативному принятию управленческих решений. Наиболее эффективно такой контроль может быть обеспечен только при нормативном методе учета затрат на производство, так как его механизм позволяет своевременно выявить отклонения в затратах, установить их виновников и причины и на этой основе построить управление затратами на производство по отклонениям.

Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. Совокупность издержек отдельного производителя составляет издержки отрасли. При анализе затрат на производство и реализацию продукции необходимо тщательно рассмотреть себестоимость.

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.