1.3 Статистичне вивчення заробітної плати

Статистичне вивчення заробітної плати здійснюється за такими основними напрямами:

- визначення розміру та складу фонду заробітної плати;

- визначення середнього рівня заробітної плати;

- аналіз динаміки заробітної плати;

- вивчення диференціації заробітної плати [3].

Фонд заробітної плати в статистиці праці - це сума винагород, наданих найманим працівникам відповідно до кількістю і якістю їх праці, а також компенсацій, пов'язаних з умовами праці. Склад фонду заробітної плати визначається Інструкцією про склад фонду заробітної плати та виплат соціального характеру при заповненні організаціями форм федерального державного статистичного спостереження. Згідно цієї Інструкції в складі фонду заробітної плати виділяють чотири групи виплат [4]:

1. Оплата за відпрацьований час:

- заробітна плата, нарахована за відпрацьований час або за виконану роботу

за тарифними ставками, окладами, відрядними розцінками, у відсотках від

виручки від продажу продукції (надання послуг), в частках від прибутку; - вартість товарів або продуктів, виданих працівникам у порядку натуральної оплати праці;

- оплата спеціальних перерв у роботі у відповідності з законодавством;

- компенсаційні виплати, пов'язані з режимом роботи та умовами праці: оплата понаднормової роботи та роботи у вихідні та святкові дні, доплата за роботу в нічний час, багатозмінний режим роботи, за роботу в шкідливих або небезпечних умовах на важких роботах, виплати по районним коефіцієнтам, надбавки за вахтовий метод роботи і т. д.;

- стимулюючі доплати і надбавки за професійну майстерність, суміщення професій, допуск до державної таємниці, знання іноземної мови, вчені ступені, кваліфікаційний розряд і т. п.;

- винагорода за вислугу років;

- премії та винагороди, що носять систематичний характер;

- оплата праці працівників несписочного складу та осіб, прийнятих на роботу за сумісництвом.

2. Оплата за невідпрацьований час:

- оплата щорічних і додаткових відпусток;

- оплата пільгових годин підлітків, інвалідів I і II груп; - оплата навчальних відпусток;

- оплата на період навчання працівників, спрямованих на підвищення кваліфікації;

- оплата, що зберігається за працівниками, що залучаються до виконання державних або громадських обов'язків, на прибирання сільгоспкультур; - оплата простоїв не з вини працівника;

- оплата вимушених прогулів;

- виплати за невідпрацьований час робітникам, що вимушено працювали неповний час з ініціативи адміністрації.

3. Одноразові заохочувальні та інші виплати:

- одноразові премії;

- грошова компенсація за невикористану відпустку;

- вартість видаваних у якості заохочення акцій;

- одноразові виплати у зв'язку з святковими і ювілейними датами, вартість подарунків та ін.

4. Оплата харчування, житла, палива:

- вартість безкоштовно (відповідно до законодавства) наданих харчування, продуктів, житла, комунальних послуг або суми компенсацій за ненадання безкоштовно; - оплата харчування в грошовій або натуральній формі в їдальнях, буфетах, у вигляді талонів;

- оплата наданого працівникам палива.

Статистичне спостереження з праці передбачає окреме виділення виплат соціального характеру - виплат, пов'язаних з наданими працівникам соціальними пільгами на лікування, відпочинок, проїзд, працевлаштування і т. д. Зокрема, до виплатах соціального характеру ставляться вихідні допомоги, одноразові допомоги при виході на пенсію, доплати працюючим пенсіонерам, страхові платежі, що сплачуються на користь працівників (крім обов'язкового державного особистого страхування); витрати на оплату послуг охорони здоров'я, що надаються працівникам, оплата путівок на лікування і відпочинок працівників і членів їх сімей, компенсація педагогічним працівникам за придбання ними книжок, оплата проїзних документів, витрати на платне навчання працівників і членів їх сімей та ін. Значна частина витрат підприємства, пов'язана з витратами на робочу силу, не враховується у фонді заробітної плати і виплати соціального характеру - це єдиний соціальний податок, внески на обов'язкове особисте страхування, внески за договорами добровільного пенсійного страхування, допомоги по тимчасовій непрацездатності, при народженні дитини, по догляду за дитиною, страхові виплати по соціальному страхуванню від нещасних випадків і професійних захворювань, доходи по акціях, дивіденди, відсотки, виплати за пайовою паях, авторські винагороди, вартість виданих спецодягу, взуття, засобів індивідуального захисту, форменого одягу, обмундирування, компенсація за використання особистих автомобілів, відрядні витрати, представницькі витрати і деякі інші витрати.

Аналіз рівня, динаміки і диференціації заробітної плати. Перетворення в сфері оплати праці, реформування систем заробітної плати в процесі переходу до ринкової економіки призвели до виникнення цілого ряду проблем: падіння реальної заробітної плати, перекоси в оплаті праці по галузях економіки та в розрізі професійно-кваліфікаційних груп, систематичні затримки виплат нарахованої заробітної плати, обмеження сфери впливу держави на заробітну плату та ін. Відповідно виникла необхідність перебудови статистики заробітної плати, організації нових напрямків і методів аналізу заробітної плати, а також зміни періодичності такого аналізу. Щомісячний аналіз зміни заробітної плати може бути здійснений на основі уніфікованої форми статистичної звітності № 1-ПВ (місячна) "Звіт з праці" [5]. У розділі 1 «Чисельність і нарахована заробітна плата» містяться відомості про середню чисельність, фонд нарахованої заробітної плати і виплати соціального характеру в цілому по підприємству та по окремих категоріях персоналу: працівникам облікового складу, зовнішнім сумісникам, працівникам, що виконували роботи за договорами цивільно-правового характеру, та іншим особам несписочного складу. Для характеристики заробітної плати розраховують середню заробітну плату одного працівника за різні одиниці часу: середньогодинну, середньоденну, середньомісячну заробітну плату. Розрахунки можуть бути виконані по всьому персоналу та по окремим категоріям персоналу [6].

Рівні середньої заробітної плати працівника облікового складу визначаються за наступними формулами: середньогодинна заробітна плата:

ЗЧАС

=

![]()

середньоденна заробітна плата:

ЗДН

=

![]() средньомісячна

заробітна

плата:

средньомісячна

заробітна

плата:

ЗМЕС

=

![]() Залежність

між середньою заробітною платою (3),

середньообліковою чисельністю працівників

(Т) і фондом заробітної плати (Ф) можна

представити у вигляді наступної формули:

Залежність

між середньою заробітною платою (3),

середньообліковою чисельністю працівників

(Т) і фондом заробітної плати (Ф) можна

представити у вигляді наступної формули:

Ф = 3 * Т (1.1)

Тобто зміна фонду заробітної плати на підприємстві відбувається за рахунок зміни рівня оплати праці працівників або під впливом зміни чисельності працівників. Оцінити дію кожного з факторів в абсолютному вираженні дозволяють розрахунки за формулами:

∆Ф(З)=(31 -30)*Т1 (1.2)

∆Ф(Т)=(Т1 -Т0)*З0, где ∆Ф(3), ∆Ф{Т) - абсолютний приріст (скорочення) фонду заробітної плати за рахунок зростання (зменшення) середньої заробітної плати і середньосписочної чисельності працівників; 31, 30 - середня заробітна плата працівників підприємства у звітному і базисному періодах; T1,T0 - середньооблікова чисельність працівників підприємства у звітному і базисному періодах.

Відносний приріст (скорочення) за рахунок кожного з факторів визначається за формулами:

∆Ф(З)% = IФ – IТ ∆Ф(Т)% = IТ – 1 (1.3)

где ∆Ф(3), ∆Ф(Т)% — приріст (скорочення) фонду заробітної плати у відсотках за рахунок зміни середньої заробітної плати та середньооблікової чисельності; ІФ - темп росту (індекс) фонду заробітної плати на підприємстві у звітному періоді порівняно з базисним; ІТ - темп росту (індекс) середньооблікової чисельності працівників.

При однонаправленому дії кожного з факторів може бути розрахована також частка приросту (зменшення) фонду заробітної плати, отримана за рахунок:

- збільшення (зменшення) середньої заробітної плати:

d∆Ф(З) = (IФ – IТ) / (IФ–1) (1.4)

- збільшення (зменшення) середньоспискової чисельності працюючих:

d∆Ф(т) = (Iт – 1) / (IФ–1) (1.5)

Індекси динаміки заробітної плати.

Динаміка заробітної плати вивчається за допомогою індексів (темпів зростання) заробітної плати. При цьому окремо аналізується динаміка номінальної та реальної заробітної плати.

Номінальна заробітна плата характеризує суму грошей, яка нарахована працівнику за виконану роботуу і визначається виходячи з нарахованого фонду заробітної плати і відповідної чисельності працівників. Враховуючи той факт, що останнім часом у ряді регіонів і галузей загострилася проблема своєчасної виплати заробітної плати, слід розрізняти нараховану, виплачену і затриману заробітну плату. В поточну звітність з праці введений показник «прострочена заборгованість по заробітній платі» - це нараховані, але не виплачені у встановлений колективним договором строк суми.

Реальна заробітна плата відображає купівельну спроможність номінальної заробітної плати і розраховується виходячи з номінальної заробітної плати, зменшеної на суму податків та обов'язкових платежів та поділений на індекс споживчих цін на товари та послуги.

Індекс реальної заробітної плати розраховується за формулою:

iреальної

заробітної плати

=

![]()

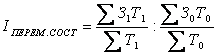

Для вивчення динаміки середнього рівня заробітної плати використовується система індексів змінногоо постійного складу і структурних зрушень.

Індекс змінного складу являє собою співвідношення середніх рівнів заробітної плати у звітному і базисному періодах:

(1.6)

де

31,

30

-

середня

заробітна плата окремих категорій

працівників (за професіями, видами

діяльності, галузям, підприємствам,

формами власності, структурним підрозділам

підприємств і т. д.) в звітному і базисному

періодах; Т1,То-середньооблікова

чисельність окремих категорій персоналу.

(1.6)

де

31,

30

-

середня

заробітна плата окремих категорій

працівників (за професіями, видами

діяльності, галузям, підприємствам,

формами власності, структурним підрозділам

підприємств і т. д.) в звітному і базисному

періодах; Т1,То-середньооблікова

чисельність окремих категорій персоналу.

Зміна середнього рівня заробітної плати відбувається під впливом двох факторів: 1. зміни середньої заробітної плати окремих категорій працівників 2. структурних зрушень у складі працівників, тобто зміни питомих ваг категорій працівників з різним рівнем середньої заробітної плати у загальній чисельності працівників [7].