27. Индексы себестоимости постоянного (фиксированного) состава.

Для осуществления контроля и анализа динамики себестоимости, а также выполнения плана по ее снижению используется система индексов, применение которой обусловлено спецификой конкретных производств.

Для предприятий, выпускающих несколько видов сравнимой продукциилибо группы предприятий, производящиходнородную продукциюрассчитываютОБЩИЕ ИНДЕКСЫ себестоимости постоянного и переменного состава, а также индекс влияния структурных сдвигов.

Сравнимая продукция– товары, производимые промышленным предприятием и в базисном, и в отчетном периоде в серийном или массовом порядке. Основной признак сравнимой продукции – неизменность потребительских свойств изделия (т.е в рассматриваемый период не произошло принципиальных изменений в процессе производства).

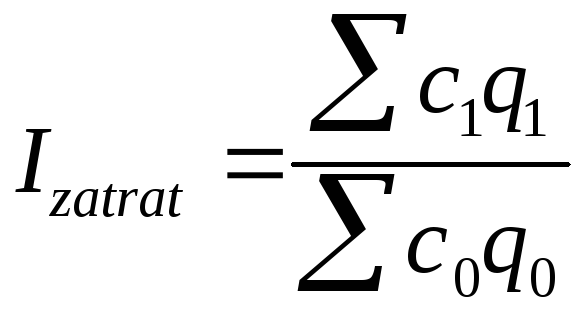

Индекс постоянного (фиксированного) состава— это индекс, исчисленный с весами, зафиксированными на уровне одного периода, и показывающий изменение только индексируемой величины. Т.е.общий индекс себестоимости постоянного составаявляется характеристикой динамики среднего уровня себестоимости под влиянием одного фактора –изменения себестоимостиединицы продукции на отдельном предприятии.

- общий агрегатный индекс себестоимости

продукции с переменными весами

- общий агрегатный индекс себестоимости

продукции с переменными весами

Для расчета также используется

среднегармонический индекс себестоимости

продукции, в состав которого входят

индивидуальные индексы себестоимости:

Если индекс постоянного состава превышает 100%, это свидетельствует о росте средней себестоимости в отчетном периоде по сравнению с базисным и общую сумму затрат от данного изменения себестоимости продукции можно рассчитать как разность числителя и знаменателя:

![]() - общая сумма экономии/доп затрат от

изменения себестоимости продукции

- общая сумма экономии/доп затрат от

изменения себестоимости продукции

Наоборот, если индекс меньше 100%, то средняя себестоимость снизилась и можно рассчитать общую сумму экономии от снижения себестоимости по той же формуле.

28. Индексы себестоимости переменного состава и влияния структурных сдвигов.

Для осуществления контроля и анализа динамики себестоимости, а также выполнения плана по ее снижению используется система индексов, применение которой обусловлено спецификой конкретных производств.

Для предприятий, выпускающих несколько видов сравнимой продукциилибо группы предприятий, производящиходнородную продукциюрассчитываютОБЩИЕ ИНДЕКСЫ себестоимости постоянного и переменного состава, а также индекс влияния структурных сдвигов.

Сравнимая продукция– товары, производимые промышленным предприятием и в базисном, и в отчетном периоде в серийном или массовом порядке. Основной признак сравнимой продукции – неизменность потребительских свойств изделия (т.е в рассматриваемый период не произошло принципиальных изменений в процессе производства).

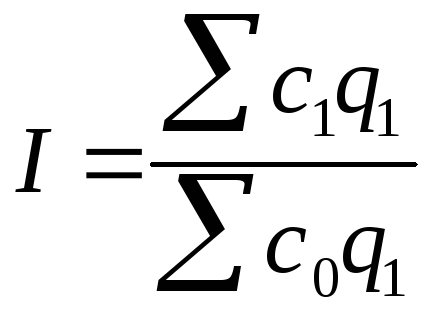

Общий индекс себестоимости переменного составафиксирует динамику среднего уровня себестоимости, который изменяется под влиянием 2х факторов:

изменения непосредственно себестоимости единицыпродукции, производимой на отдельных предприятиях (отражается в индивидуальных индексах себестоимости)

структурных сдвигов(изменения структуры производства, связанные с динамикой удельного веса каждого предприятия/вида продукции в общем выпуске)

и вычисляется по формуле:

Под индексом структурных сдвиговпонимают индекс, характеризующий влияние изменения только структуры изучаемого явления на динамику среднего уровня этого явления.

Индекс влияния структурных сдвигов на изменение себестоимости продукциипозволяет определить динамику среднего уровня себестоимости в результате влияния только произошедшихструктурных сдвигов.

Напр., в общем выпуске продукции повысилась доля предприятия, где уровень себестоимости был более высоким (т.е. удельный вес предприятия в общем выпуске продукции = выпуск предприятия/сумма выпусков нескольких в процентах вырос) средняя себестоимость выростет именно вследствие отрицательных структурных сдвигов.

Взаимосвязь трех общих индексов отражается в формуле: I = Iперем. состава / Iпост. состава

Наряду с перечисленными индексами в практике РФ используются индивидуальные иобщие индексы затрат на производство продукции: