statistika

.pdf1) Понятие производительности труда и трудоемкости. Задачи их статистического изучения

Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени.

В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени: W = q / Т. Это прямой показатель производительности труда. Обратным показателем является трудоемкость: t = Т/ q, откуда W=1/t.

Особое внимание в статистике труда уделяется вопросам статистического изучения уровня и динамики производительности труда как меры эффективности общественного производства. К числу основных задач статистики производительности труда относятся:

1)Совершенствование организационных и методологических основ статистики производительности труда;

2)Измерение уровней производительности труда, контроль за выполнением плана и за динамикой производительности труда;

3)Анализ показателей уровня и динамики производительности труда с целью изучения факторов и резервов её повышения;

4)Анализ взаимосвязи производительности труда с другими экономическими индикаторами функционирования народного хозяйства;

5)Международное сопоставление уровней и динамики производительности труда.

2)Система статистических показателей уровня и динамики производительности труда на микроуровне.

Вэкономической статистике уровень производительности труда выражается через:

1)Количество продукции в единицу времени

2)Время, затраченное на производство единицы продукции.

T- общее количество отработанного времени (в человеко-часах или человеко-днях)

Человеко-час = количество человек занятых в производстве*кол-во затраченного времени q – общее количество произведенной продукции

w – средняя выработка продукции

t – трудоемкость или время производства единицы продукции.(не путать с Т)

Первый вариант выражения уровня ПТ- натуральный.

W=q/T, где W –выработка за ед времени или на 1 рабочего, или уровень производительности труда, q-количество произведенной продукции, T- общие затраты времени на производство q.

Данный вариант наиболее пригоден для оценки производительности труда на рабочем месте, в бригаде или в отраслях, производящих однородную по потребительским свойствам продукцию (электроэнергетика, добывающие отрасли).

Второй вариант - трудовой, то есть через трудоемкость. t=T/q, где t-трудоёмкость, или затраты рабочего времени на

единицы продукции. Чем выше трудоёмкость, тем ниже уровень производительности труда. Трудовой способ применяется для характеристики производства разнородной продукции, а также не только готовых изделий, но и полуфабрикатов, производственных услуг на сторону и др, то есть независимо от степени готовности.

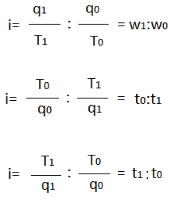

Для измерения и анализа динамики производительности труда применяется система индексных показателей.

Индивидуальные индексы:

Натуральный

Трудовой

Трудоемкости:

Затрат рабочего времени: i = T1/T0

T0 и q0 показатели базисного периода

T1 и q1 показатели текущего периода

3) Общие индексы производительности труда. Факторный анализ.

Использование системы общих индексов позволяет отражать динамику ПТ, производить анализ факторов, воздействующих на уровень производительности труда.

Так, общий средний для нескольких предприятий уровень производительности труда зависит от динамики:

1)Уровня производительности труда на каждом отдельно взятом предприятии.

2)Показателей, характеризующих структуру производства, т.е. изменений доли каждого предприятия в общем выпуске продукции или в совокупных затратах рабочего времени.

Изучение воздействий этих факторов осуществляется на основе использования системы общих индексов производительности труда.

Общие индексы производительности труда постоянного (фиксированного) состава:

Трудовой Натуральный (по методу академика Струмилина)

Индексы дают представление о средней производительности труда на нескольких предприятиях под влиянием одного фактора-изменения уровня производительности труда на каждом предприятии.

Общий индекс производительности труда переменного состава дает характеристику динамики среднего для нескольких предприятий уровня производительности труда под влиянием одновременно двух факторов: собственно, производительности труда на предприятиях и структуры производства.

Натуральный |

Трудовой |

Индекс влияния структурных сдвигов на изменение производительности труда отражает динамику среднего уровня производительности труда под действием только одного фактораизменения в отчётном периоде по сравнению с базисным доли отдельных предприятий в общем выпуске продукции ( или в общих затратах рабочего времени).

(подсчитывается для натур. и труд.)

Однако ни трудовой, ни натуральный индексы производительности труда не могут быть применены в масштабах всей промышленности. Необходимы показатели, позволяющие соизмерение уровней производительности труда в процессе производства самой разнообразной продукции на разных стадиях её готовности. В качестве таких соизмерителей могут быть использованы стоимостные показатели.

Стоимостной индекс производительности труда:

, где p-сопоставимые цены.

Индивидуальный индекс производительности труда : i=t0/t1 или i=w1/w0 Индивидуальный индекс трудоемкости: I = t1/t0

Экономия рабочего времени: t1q1-t0q1

4)Международный стандарт определения «национального богатства». Изучение структуры национального богатства (практика РФ).

Национальное богатство – совокупность ресурсов страны (экономических активов), которые являются необходимыми условиями поддержания непрерывности процесса воспроизводства, то есть для обеспечения жизни людей, производства товаров и оказания услуг.

Национальное богатство (в СНС) – сумма чистой стоимости собственного капитала всех институциональных единиц, которая равна стоимости всех финансовых и нефинансовых экономических активов за вычетом финансовых обязательств.

В СНС национальное богатство получило термин «экономические активы». Экономические активыэто экономические объекты, на которые институциональными единицами осуществляются права собственности и от владения или использования которых в течение определенного периода времени его владельцами извлекается экономическая выгода. Они подразделяются на

нефинансовые активы и финансовые активы.

1)Финансовые активы возникают из финансовых обязательств, когда одна экономическая единица предоставляет другой экономической единице средства и получает от должника платеж. (Немонетарное золото, акции, облигации)

Делятся на:

Материальные – монетарное золото, наличные

Нематериальные активы – депозиты, ссуды.

2)Нефинансовые активы (в зависимости от способа создания): произведенные и непроизведенные.

Произведенные человеком:

Основные фонды – материальные и нематериальные активы, которые являются одновременно результатом и фактором производства, так как участвуют в нем повторно и многократно более года. Материальные: здания, сооружения и оборудования; нематериальные: разведка полезных ископаемых, програмное обеспечение.

Запасы материальных оборотных средств (оборотные фонды) – наиболее мобильный, постоянно обновляемый элемент национального богатства (производственные запасы – сырье, топливо; незавершенное производство; готовая продукция; материальные резервы)

Ценности – дорогостоящие товары длительного пользования, предназначенные не для производства, а для сохранения стоимости (драгоценные металлы)

Домашнее имущество.

Непроизводственные:

Материальные: земля, водные ресурсы

Нематериальные: патенты, авторские права.

Внастоящее время российская статистика оценивает только 3 составляющих НБ: основные фонды, материальные оборотные средства и накопленное домашнее имущество.

Основные фонды – объекты стоимостью >1000р, многократно участвующие в процессе производства

Материальные оборотные средства – производственные запасы (сырье) и товарноматериальные ценности.

Накопленное домашнее имущество - предметы личного потребления со сроком службы больше года.

5) Основные фонды (определение, основные группировки)

Основные фонды – важный элемент национально богатства, часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования и в процессе износа.

ОФ характеризуются:

1)Срок использования: длительный, больше 1 года

2)Величина стоимости

3)Постоянный износ

4)Перенос стоимости на готовую продукцию.

Группировка основных фондов по видам установлена Общероссийским классификатором основных фондов (ОКОФ): материальные ОФ и нематериальные.

Материальные ОФ: здания, сооружения, машины и оборудование, передаточные устройства (электроэнергии), транспортные средства, скот, многолетние насаждения и прочие.

Нематериальные ОФ: расходы на разведку полезных ископаемых, компьютерные программные обеспечения и базы данных, произведения искусства, наукоемкие технологии, продукты интеллектуальной собственности.

ОФ классифицируются также по:

1)Видам хоз деятельность (с/х, обрабатывающая и т.д.)

2)По отношению к процессу производства (производственные, непроизводственные)

3)По видам (здания, сооруж, оборудование)

4)По степени износа (моральный, физический).

5)По формам собственности (собственные и арендованные)

6)По территориальному размещению.

6) Способы оценки основных фондов

Учет ОФ ведется в натуральном и стоимостном выражении.

Полная первоначальная стоимость (ППС) – стоимость ОФ в ценах при покупки,

строительстве, установке и тд (фактическая стоимость ввода в действие объектов ОФ при их постановке на баланс).

Остаточная первоначальная стоимость (ОПС) – стоимость ОФ в ценах, учтенных при их постановке на баланс, но с учетом износа на дату определения.

Остаточная стоимость, выбывающих ОФ в результате износа – ликвидационная

стоимость.

Полная восстановительная стоимость ОФ (ПВС)– расчетные затраты на восстановление в современных условиях их точной копии (воспроизводства или покупки в современных условиях).

Остаточная восстановительная стоимость (ОВС) – восстановительная стоимость ОФ за вычетом износа (стоимость ОФ, перенесенная на созданный продукт).

В бухгалтерском балансе ОФ отражаются по остаточной стоимости, т.е. по фактическим затратам их приобретения за вычетом суммы начисленной амортизации, а в бюджетных организациях – по первоначальной стоимости.

Балансовая стоимость (БС) – стоимость, по которой ОФ учитывается на балансе предприятий.

Для исчисления показателей стоимости на конец периода применяется система балансовых уравнений:

ППС на кон.год = ППС на нач.года + ППС введ – ППС выбывших В данном уравнении не отражен физический и моральный износ основных фондов. Поэтому

оно дополняется следующим уравнением:

ОПС на кон.года = ОПС на нач.года+ ППС введ – ОПС выбывших + затраты на капитальный ремонт (К) +затраты на модернизацию (М) – Амортизация (А)

Баланс ОФ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство ОФ по экономике в целом, отраслям и формам собственности.

На основе баланса ОФ исчисляются показатели износа, годности, выбытия, использования ОФ.

Рыночная стоимость (стоимость реализации) – сумма денежных средств, которая может быть получена в результате продаж.

7) Статистическое изучение амортизации и износа основных фондов

Различают физический и моральный износ.

Физический износ – естественный результат эксплуатации объектов в производственном процессе, выражающийся в утрате потребительской стоимости средств труда. Зависит от интенсивности, условий, времени эксплуатации.

Моральный износ имеет в качестве основного фактора технический прогресс. Моральный износ может возникать при удешевлении производства конкретных средств производства или их аналогов, либо в результате появления более совершенного оборудования.

Для аккумулирования денежных средств на возмещение изношенных ОФ на предприятиях производятся амортизационные отчисления. Амортизация – процесс переноса стоимости ОФ на издержки производства и накопления денежных средств для замены объектов ОФ в будущем.

Годовая сумма амортиз. отчислений: А = (ППС-Л+Д) / Т, Л-ликвидационная стоимость, Д – расходы на демонтаж и капитальный ремонт, Т – нормальный срок службы оборудования.

Размеры амортизации определяются на основе утвержденных норм амортизационных отчислений на полное восстановление основных фондов. Эти нормы дифференцированы по группам и видам основных фондов.

Норма амортизации: Na=A / ППС * 100%, где А – годовая сумма амортизации.

Способы начисления амортизации:

1)Прямолинейный способ списания первоначальной стоимости (неизменная годовая норма амортизации);

2)Ускоренная амортизация по формуле А=(ППС-Л)/Т = Амортизируемая стоимость / Т, где Л – ликвидационная стоимость, Т – срок службы ОФ.

3)Способ начисления амортизации по сумме чисел лет срока полезного использования

4)Способ уменьшаемого остатка

5)Способ списания стоимости пропорционально объему продукции (работ)

8) Показатели состояния и движения основных фондов

Коэффициенты, характеризующие состояние ОФ на начало и конец отчетного периода и по форме отчета являющиеся относительными величинами структуры.

a. |

К износа = сумма износа 100 = (%) |

|

|

|

|

||||

|

|

ППС |

|

|

|

|

|

|

|

b. |

К годности = |

|

|

ОПС |

|

100 = (%) |

|||

|

|

|

|||||||

ППС(либо ПВС,балансовая стоимость) |

|||||||||

c. |

100% − К износа = Кгодности |

|

|

|

|

||||

Под движением ОФ понимается любое пополнение или выбытие ОФ, в результате которых |

|||||||||

изменяются объем и структура ОФ. |

|

|

|

|

|

|

|

||

Коэффициенты, характеризующие движение ОФ: |

|

|

|

|

|||||

|

выбытия = |

|

ППС выб |

100 |

|||||

|

|

|

|

||||||

|

|

ППС на начало |

|||||||

|

К обновления = |

|

ППС введ |

|

|

|

100 |

||

|

|

|

|||||||

|

ППС на конец года |

||||||||

Если в задаче приведены даты, то среднегодовая ППС должна подсчитываться по формуле:

ППС среднегод = ∑

∑

9) Показатели использования основных фондов

Показатели эффективности использования ОФ определяются на уровне каждого конкретного предприятия. Они представляют собой соотношение результатов труда н стоимости ОФ, задействованных для их достижения.

Фондоотдача (как использовались фонды чаще всего)

По выпуску продукции на 1 руб.: Фондоотдача = стоимость продукции

среднегодовая ППС

По величине прибыли на 1 руб.: Фондоотдача = прибыль от реализации продукции среднегодовая ППС

Фондоемкость – показатель обратный фондоотдаче, характеризует стоимость ОФ, приходящуюся на 1 руб. продукции.

1

Фондоемкость = фондоотдача

На основе продукции = Среднегодовая ППС / стоимость продукции На основе прибыли от реализации продукции = Среднегодовая ППС / прибыль от

реализации продукции

Фондовооруженностъ труда характеризует оснащенность работников предприятий основными фондами. Показатель устойчив при полной занятости рабочих мест или одинаковом

проценте занятости рабочих мест.

среднегодовая ППС (ПВС) Фондовооруженность = среднесписочная численность рабочих

Фондорентабельность показывает размер прибыли, приходящейся на единицу стоимости

ОФ.

Чистая прибыль среднегодовая ППС ОФ

Если в задаче приведены даты, то среднегодовая ППС должна подсчитываться по формуле:

ППС среднегод = ∑

∑

10) Себестоимось продукции: понятие, основные группировки.

Себестоимость продукции (работ, услуг) - стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и

показывает, во что обходится производство продукции для предприятия (фирмы).

1.Общая себестоимость всей произведенной продукции – общая сумма затрат, приходящихся на изготовление продукции определенного объема и состава.

2.Индивидуальная себестоимость – затраты на производство только одного изделия

3.Средняя себестоимость, определяемая делением общей суммы затрат на количество произведенной продукции.

Впрактике статистики различают два основных вида себестоимости по степени учета затрат:

производственную и полную:

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции. Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Для изучения себестоимости продукции применяются основные статистические методы:

группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

!(не уверена, что это надо) Все затраты предприятия группируются по следующим признакам:

а) По принадлежности к процессу производства:

производственные – непосредственно связанные с изготовлением продукции (работ, услуг)

коммерческие – связанные с реализацией продукции.

б) По отношению к объему производства:

условно-постоянные – затраты величина которых не изменяется с увеличением объема производства (износ основных средств, расходы на отопление, освещение и др.)

условно-переменные – величина которых меняется с изменением объема производства (сырье, материалы, топливо, зарплата производственных рабочих).

смешанные – величина которых меняется с изменением объема производства, но не в

прямой пропорции.

в) По способу включения в себестоимость:

прямые затраты можно прямым образом отнести на определенный вид продукции (объекты калькуляции),

косвенные (накладные) – связаны одновременно с несколькими видами продукции (объектами калькуляции). Это расходы по содержанию машин и оборудования, ремонт основных средств и др. То есть эти затраты распределяются косвенным путем,

пропорционально определенной базе, которая принята на предприятии. г) По временному признаку:

текущие – обычные, повседневные затраты