2.2. Аналіз прямого оподаткування і його вплив на діяльність підприємства

Важливе місце серед різних важелів економічного механізму господарської діяльності підприємства належить цінам і ціноутворенню, у яких відбиваються всі сторони його економічної діяльності. Ціна показує безпосередній вплив на виробництво, розподіл, обмін і споживання.

В умовах ринкових відносин ціна виступає як єднальна ланка між виробником і споживачем, як механізм забезпечення рівноваги між попитом та пропозицією.

Досліджуване підприємство для реалізації своєї продукції застосовує регульовану ціну, що формується під впливом попиту та пропозиції, але відчуває певний вплив держави. Він виявляється у встановленні податків у вартості продукції.

В даний час державою надано свободу вибору суб’єктом малого підприємництва системи оподатковування: загальної чи спрощеної. І в залежності від обраної системи оподатковування підприємство сплачує різні податки і збори, як по їх видах так і по сумах.

Проведемо аналіз прямого оподаткування та його вплив на діяльність підприємства на прикладі ТОВ «Гідрозит».

Отже, ТОВ «Гідрозит» - це виробниче підприємство, що знаходиться за адресою: 02098, м. Київ, вул. Березняківська, 23. ТОВ «Гідрозит» є юридичною особою, являє собою товариство з обмеженою відповідальністю (ТОВ). Воно діє згідно з законодавством України, Статутом та Засновницьким договором. Товариством з обмеженою відповідальністю – засноване одним або кількома особами, статутний капітал якого поділений на частки, розмір яких встановлюється статутом. Учасники товариства з обмеженою відповідальністю не відповідають за його зобов’язаннями і несуть ризик збитків, пов’язаних з діяльністю товариства, у межах вартості своїх вкладів.

Відносини підприємства з іншими юридичними та фізичними особами в усіх сферах господарської діяльності будуються на засаді договору (контракту).

Підприємство вільне в виборі предмету договору, визначені умов зобов’язань, будь-яких інших умов господарських взаємовідносин, що не суперечать діючому законодавству. Підприємство створено для здійснення підприємницької діяльності учасників з метою отримання прибутку від торгівельної діяльності, направленої на задоволення потреб споживачів в продовольчих товарах.

Згідно зі Статутом підприємства, метою товариства є задоволення потреб народного господарства держави та споживачів у програмно-технічних засобах, технологіях, сировині, устаткуванню, товарах широкого вжитку, транспортних засобах, будівництві, в науково-технічних, соціально-побутових, будівництві, культурних послугах, а також реалізації соціальних та економічних інтересів учасників і членів в інтересах трудового колективу для отримання прибутку.

Товариство має самостійний баланс і діє на засадах госпрозрахунку. Товариство придбає ресурси, матеріали, продукцію, товари, інтелектуальну власність та інше нерухоме майно у будь-яких юридичних і фізичних осіб.

Майно товариства складається з основних фондів, оборотних фондів, грошових коштів, що утворюють статутний капітал.

Основним напрямком діяльності ТОВ «Гідрозит» є виготовлення професійних ефективних гідроізолюючих сухих сумішей.

Розробка та виготовлення сумішей ведеться з 1997 року. Гідроізоляційні суміші «Гідрозит» використовуються при ремонті та будівництві житлових будинків, промислових будівель та споруд, водоймищ, басейнів, фонтанів, колодязів, пропарочних та сушильних камер, покрівель, що експлуатуються, каналізаційно-очисних резервуарів, заглиблених і підземних споруд, трубопроводів, шляхопроводів і т.д. За останні роки суміші «Гідрозит» застосовувались на багатьох різноманітних об'єктах, серед яких: Михайлівський Золотоверхий монастир, приміщення Верховної Ради і рахункової Палати ВР, Бесарабський квартал, Метроград, підземний торгово-розважальний центр „Глобус” на Майдані Незалежності, споруди залізничного вокзалу в м. Києві, підземні паркінги, фонтани і басейни в м. Києві, портові і гідротехнічні споруди, градирні Кременчуцького НПЗ та ін.

ТОВ «Гідрозит» має в своєму розпорядженні майно, що складається з основних фондів, а також інших засобів підприємства, вартість яких відбивається в самостійному балансі. Підприємство має власну виробничу базу з виробничими ділянками і адміністративними приміщеннями:

цех по виробництву та заготівлі продукції підприємства;

офіс (адміністративна будівля);

складські приміщення;

автомобілі.

Питання організації бухгалтерського обліку на підприємстві ТОВ «Гідрозит» належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Вони ж несуть відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років.

Для забезпечення ведення бухгалтерського обліку ТОВ «Гідрозит» самостійно обирає форми його організації:

введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Остання форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися.

Підприємство ТОВ «Гідрозит» самостійно:

визначає облікову політику підприємства;

обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, встановлених Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних;

розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів;

затверджує правила документообороту і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

може виділяти на окремий баланс філії, представництва. відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

Керівник ТОВ «Гідрозит» створює необхідні умови для правильного ведення бухгалтерського обліку, забезпечує неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Бухгалтерія на ТОВ «Гідрозит» представлена п’ятьма працівниками – головним бухгалтером та підрядними бухгалтерами. Кожний працівник має свої обов’язки, які виконує чітко і в строки. Всі працівники бухгалтерії працюють у відповідності з посадовими інструкціями та дотримуються Положення про бухгалтерську службу.

Документи, складені в різних підрозділах підприємства після виконання

господарських операцій передаються до бухгалтерії в порядку і строки, встановлені головним бухгалтером. Прийняті документи опрацьовуються працівниками бухгалтерії (перевіряються, групуються, котируються) для подальших записів в регістрі синтетичного і аналітичного обліку.

Головний бухгалтер контролює дотримання чинного законодавства і має право другого підпису, що засвідчено відповідним наказом керівника: його підпис є контролюючим. Без підпису керівника господарства чи головного бухгалтера документ вважається недійсним.

За час діяльності підприємства на ринку сформувалися постійні споживачі продукції підприємства.

Для забезпечення діяльності товариства створений статутний капітал у розмірі 211800 гривень.

Для більш детального ознайомлення з діяльністю підприємства ТОВ «Гідрозит» за період 2010-2013 рр., проведемо аналіз показників ефективності господарської діяльності, використовуючи таблицю 2.1.

Таблиця 2.1

Основні фінансово-економічні показники діяльності господарської діяльності ТОВ «Гідрозит» за період 2010-2013 рр., тис. грн.

|

Показники |

Роки 20 |

Відхиленя 2011/2010 |

Відхилення 2012/2011 |

Відхилення 2013/2012 | ||||||

|

10 |

11 |

12 |

13 |

тис. грн. |

у % |

тис. грн. |

у % |

тис. грн. |

у % | |

|

Незавершені капітальні інвестиції |

608,0 |

739,3 |

917,1 |

922,1 |

131,3 |

121, 6 |

177,8 |

124,0 |

5,0 |

100,5 |

|

Основні засоби |

403,0 |

311,9 |

297,3 |

269,2 |

-91,1 |

77,4 |

-14,6 |

95,3 |

-28,1 |

90,5 |

|

Виробничі запаси |

894,7 |

1032,8 |

1225,1 |

1478,5 |

138,1 |

115,4 |

192,3 |

118,6 |

253,4 |

120,7 |

|

Готова продукція |

156,0 |

61,1 |

122,1 |

166,5 |

-94,9 |

39,2 |

61,0 |

зростання у 2 р |

44,4 |

136,4 |

|

Дебіторська заборгованість за товари, тис. грн. |

4015 |

1298,7 |

1263,2 |

978,9 |

-2716 |

32,3 |

-35,5 |

97,3 |

-284,3 |

77,5 |

|

Дебіторськ заборгованість за розрах.ми з бюджетом |

28,2 |

1,1 |

1,0 |

2,4 |

-27,1 |

3,9 |

-0,1 |

91,0 |

1,4 |

зростання у 2,4 рази |

|

Інші поточна дебіторська заборгованість |

77,4 |

68,3 |

13,6 |

- |

-9,1 |

88,2 |

-54,7 |

20,0 |

- |

- |

|

Власний капітал |

1183,2 |

1915,9 |

2008,4 |

2186,6 |

732,7 |

161,9 |

92,5 |

104,8 |

178,2 |

108,9 |

|

Довгострокові зобов’язання |

985,6 |

270,8 |

985,6 |

985,6 |

-714,8 |

27,4 |

714,8 |

зростання у 3,6 рази |

- |

- |

|

Кредиторська заборгованість за товари, тис. грн. |

1031,5 |

1349,4 |

780,3 |

208,9 |

317,9 |

130,8 |

-569,1 |

57,8 |

-571,4 |

26,8 |

|

Поточні зобов’язання за розрахунками з бюджетом |

33,8 |

18,3 |

21,3 |

26,5 |

-15,5 |

54,1 |

3,0 |

116,4 |

5,2 |

124,4 |

|

Поточні зобов’яз.я зарозрах.камизі страхуванн |

- |

12,5 |

3,5 |

- |

- |

- |

-9,0 |

28,0 |

- |

- |

|

Поточні зобов’язання за розрахунками з оплати праці |

- |

24,1 |

8,3 |

7,6 |

- |

- |

-15,8 |

34,4 |

-0,7 |

91,6 |

|

Дохід (виручка)від реалізації тис. грн. |

5388,3 |

6054,5 |

5410,4 |

5148,6 |

666,2 |

112,4 |

-644,1 |

89,4 |

-261,8 |

95,2 |

|

Чистий дохід (виручка)від реалізації продукції, тис. грн. |

4405,7 |

5036,1 |

4471,8 |

4178,5 |

630,4 |

114,3 |

-564,3 |

88,8 |

-293,3 |

93,4 |

|

Собівартість реалізованої продукції, тис. грн. |

3085,6 |

3647,6 |

3205,5 |

3327,7 |

562,0 |

118,2 |

-442,1 |

87,9 |

122,2 |

103,8 |

|

Непрямі податки та інші вирахування з доходу, тис. грн. |

982,6 |

1018,4 |

938,6 |

970,1 |

35,8 |

103,6 |

-79,8 |

92,2 |

31,5 |

103,4 |

|

Інші операційні витрати |

1086,8 |

956,8 |

783,4 |

795,7 |

-130,0 |

88,0 |

-173,4 |

81,9 |

12,3 |

101,6 |

|

Прибуток до оподаткування |

233,9 |

431,9 |

224,1 |

119,6 |

198,0 |

184,7 |

-207,8 |

51,9 |

-104,5 |

53,4 |

|

Податок на прибуток, тис. грн. |

32,6 |

21,5 |

51,6 |

21,4 |

11,1 |

66,0 |

30,1 |

зростання у 2 рази |

-30,2 |

41,5 |

|

Чистий прибуток, тис. грн. |

201,3 |

410,4 |

172,5 |

98,2 |

209,1 |

203,9 |

-237,9 |

42,0 |

-74,3 |

57,0 |

Проаналізувавши таблицю 2.1, можна зробити такі висновки щодо діяльності ТОВ «Гідрозит», а саме: обсяги незавершених капітальних інвестицій у 2011 році зросли на 131,3 тис. грн. або на 21,6%, у 2012 році зросли на 177,8 тис. грн. або на 24% за рахунок будівництва виробничих складів, у 2013 році обсяги незавершеного будівництва залишилися майже незмінними.

Вартість основних засобів ТОВ «Гідрозит» у 2011 році зменшилась на 23%, у 2012 році зменшилась на 14,6 тис. грн. внаслідок списання зношеного обладнання, у 2013 році знову відбулося зменшення вартості основних засобів на 28,1 тис. грн. або на 9,5% також внаслідок їх списання.

Обсяги виробничих запасів щороку зростали, зокрема, у 2011 році на 138,1 тис. грн. або на 15,4%, у 2012 році було відмічено зростання на 192,3 тис. грн. або на 18,6% порівняно з 2011 роком, а у 2013 році порівняно з 2012 роком виробничі запаси зросли на 253,4 тис. грн. або на 20,7%.

Вартість готової продукції у 2010 році зменшилась 91,1 тис. грн., на у 2011 році становила 61,1 тис. грн., у 2012 році вона зросла у 2 рази, а у 2013 році знову відбулося зростання вартості готової продукції до позначки 166,5 тис. грн., тобто на 36,4% порівняно з 2012 роком.

Дебіторська заборгованість за товари, роботи та послуги у 2010 році зменшилась на 2716 тис. грн., 2011 році зменшилась на 35,5тис. грн., у 2012 році зменшилась на 35,5 тис. грн., а у 2013 році відбулося знову зниження на 284,3 тис. грн. за рахунок погашення. Дебіторська заборгованість за розрахунками з бюджетом у 2012 році порівняно за 2011 роком знизилася на 9%, а у 2013 році знову зросла у 2,4 рази і становила на кінець 2013 року 2,4 тис. грн. Інша поточна дебіторська у 2011 році становила 68,3 тис. грн., у 2012 році знизилась на 54,7 тис. грн., а у 2013 році відбулося її повне погашення.

Протягом 2011-2013 рр. розміри статутного капіталу ТОВ «Гідрозит» залишалися незмінними і становили 211,8 тис. гривень. Власний же капітал зростав щорічно за рахунок нерозподіленого прибутку. Так, зростання обсягів власного капіталу у 2011 році становило 732,7 тис. грн., у 2012 році становило 92,5 тис. грн., у 2013 році – 178,2 тис. грн.

Слід зазначити, що ТОВ «Гідрозит» має і довгострокові кредити банків, які станом на кінець 2010 року становили 985,6 тис. грн., на кінець 2011 року зменшились до рівня 270,8 тис. грн., у 2012 році зросли на 714,8 тис. грн. і сягнули позначки 985,6 тис. грн.

Обсяг кредиторської заборгованості за товари, роботи та послуги у 2010 році становив 1031,5 тис. грн., у 2011 році - 1349,4 тис. грн., у 2012 році порівняно з 2011 роком зменшився на 569,1 тис. грн., у 2013 році її обсяг знову зменшився на 571,4 тис. грн. або на 73,2% за рахунок погашення.

Також, у 2012-2013 роках зростали обсяги поточних зобов’язань за розрахунками з бюджетом з 18,3 тис. грн. у 2011 році до 26,5 тис. грн. У 2011 році поточні зобов’язання за розрахунками зі страхування становили 12,5 тис. грн., які у 2013 році вони були погашені. Станом на 2011 рік на балансі підприємства рахувалася поточна заборгованість з оплати праці у розмірі 24,1 тис. грн., яка зменшилася до рівня 7,6 тис. грн. у 2013 році.

Що стосується результатів діяльності ТОВ «Гідрозит», то дохід від реалізації продукції у 2010 році становив 5388,3 тис. грн., у 2011 році дохід зріс і становив 6054,5 тис. грн., у 2012 році він знизився на 644,1 тис. грн. або на 10,6%, у 2013 році він знизився на 261,8 тис. грн. або на 4,8%. Відповідно зменшувався і чистий дохід від реалізації продукції.

Щодо собівартості, то її обсяг у 2011 році зменшився на 562,0 тис. грн. або на 18,2%, у 2012 році зменшився на 442,1 тис. грн. або на 12,1%, а у 2013 році навпаки зріс на 122,2 тис. грн. або на 3,8%.

Інші операційні витрати у 2012 році зменшилися на 173,4 тис. грн. у порівнянні з 2011 роком, у 2013 році навпаки зросли на 12,3 тис. гривень.

Прибуток до оподаткування ТОВ «Гідрозит» у 2010 році становив 233,9 тис. грн., у 2011 році становив 431,9 тис. грн., у 2012 році він знизився на 207,8 тис. грн. або на 48,1%, а у 2013 році знову знизився на 104,5 тис. грн. або на 46,6% за рахунок зменшення обсягів продажів продукції, що виробляє підприємство.

Слід зазначити, що ТОВ «Гідрозит» у 2010 році сплатило податку на прибуток у сумі 32,6 тис. грн., у 2011 році сплатило податку на прибуток у сумі 21,5 тис. грн., у 2012 році – 51,6 тис. грн., у 2013 році - 21,4 тис. грн., у 2014 році – 20,8 тис. грн.

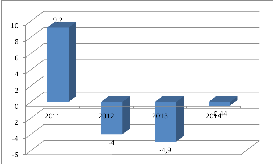

На рис. 2.1 розглянемо динаміку сплати податку на прибуток ТОВ «Гідрозит» за 2010-2014 роки (Рис. 2.1).

Рис. 2.1. Динаміка сплати податку на прибуток ТОВ «Гідрозит»

у 2010-2014 рр.

Отже, у 2010 році сплатило податку на прибуток у сумі 32,6 тис. грн., у 2011 році сплатило податку на прибуток у сумі 21,5 тис. грн., у 2012 році у порівнянні з 2011 роком ТОВ «Гідрозит» сплатило податку на прибуток на 30,1 тис. грн. більше, тоді як у 2013 році було сплачено податку на прибуток 21,4 тис. грн., що на 30,2 тис. грн. менше, ніж у 2012 році.

Після сплати податку на прибуток у підприємства залишився у його розпорядженні чистий прибуток у розмірі 201,3 тис. грн. – у 2010 році, 410,4 тис. грн. – у 2011 році, 172,5 тис. грн. – у 2012 році, 98,2 тис. грн. – у 2013 році.

Загалом, слід зазначити, що податок на прибуток впливає на діяльність підприємства, зокрема в частині зменшення чистого прибутку підприємства на суму сплаченого податку на прибуток, який би міг бути використаний для формування статутного капіталу підприємства, оновлення основних фондів, поповнення грошових коштів чи погашення кредиторської заборгованості.

Далі проведемо розрахунок ефективності справляння податку на прибуток ТОВ «Гідрозит» у таблиці 2.3.

Таблиця 2.3

Ефективність справляння податку на прибуток у системі оподаткування ТОВ «Гідрозит» за 2010-2014 рр., тис. грн.

|

Показник |

2010

|

2011

|

2012

|

2013 |

2014 |

|

Прибуток до оподаткування, тис. грн. (ОП) |

233,9 |

431,9 |

224,1 |

119,6 |

110,4 |

|

Сплачено податку на прибуток, тис. грн.(ПП) |

32,6 |

21,5 |

51,6 |

21,4 |

20,8 |

|

Ефективність справляння податку на прибуток ПП(Еф) |

717,5 |

2008,9 |

434,3 |

558,9 |

530,8 |

Основною умовою зростання ефективності є темп зростання прибутку до оподаткування.

Темп приросту прибутку до оподаткування у 2011 р.

(Тпр.приб.) = 431,9/233,9*100-100 = 84,7 %

Темп приросту прибутку до оподаткування у 2012 р.

(Тпр.приб.) = 224,1/431,9*100-100 = -48,1%

Темп приросту надходжень від сплати податку на прибуток у 2013 р.

(Тпр.приб.) = 119,6/224,1*100-100 = -46,6 %

Темп приросту надходжень від сплати податку на прибуток у 2014 р.

(Тпр.приб.) = 110,4/119,6*100-100 = -92,3 %

Отже, у 2011 році підприємство нарахувало прибуток до оподаткування на 84,7% більший, ніж у 2010 році, а у 2012 -2014 рр. розміри прибутку до оподаткування зменшувалися.

Розрахуємо індекси ефективності.

Індекс ефективності справляння податку на прибуток розраховується за наступною формулою:

ІЕ=ІОП../ІПП.

Причому розрахунок індексу обсягу нарахованого прибутку до оподаткування дорівнює відношенню обсягу нарахованого прибутку до оподаткування звітного періоду до обсягу нарахованого прибутку до оподаткування базисного періоду, відповідно індекс обсягу сплаченого податку на прибуток дорівнює відношенню обсягу сплаченого податку на прибуток звітного періоду до обсягу сплаченого податку на прибуток базисного періоду.

ІОП.2011/2010 = 431,9/233,9 = 1,85

ІОП.2012/2011 = 224,1/431,9 = 0,52

ІОП.2013/2012 = 119,6/224,1 = 0,53

ІОП.2014/2013 = 110,4/119,6 = 0,92

Рис. 2.2 Динаміка індексів обсягів нарахованого прибутку до оподаткування

Отже, у 2011 році обсяг нарахованого прибутку до оподаткування у порівнянні з 2010 роком зріс майже у 2 рази, у 2012-2014 рр. прибуток зменшувався щорічно.

ІП.П.2011/2010 = 21,5/32,6 = 0,66

ІП.П.2012/2011 = 51,6/21,5 = 2,4

ІП.П.2013/2012 = 21,4/51,6 = 0,41

ІП.П.2014/2013 = 20,8/21,4 = 0,97

Отже, у 2011 році обсяг нарахованого прибутку до оподаткування у порівнянні з 2010 роком зменшився на 30%, у 2012 році обсяг нарахованого прибутку до оподаткування у порівнянні з 2011 роком зріс у 2,4 рази, у 2013 році знову знизився на 50%, у 2014 році знову знизився на 3%.

ІЕф.2011/2010 = 2008,9/717,5 = 2,8

ІЕф.2012/2011 = 434,3/2008,9 = 0,22

ІЕф.2013/2012 = 558,9/434,3 = 1,3

ІЕф.2014/2013 = 530,8/558,9 = 0,94

Рис. 2.3. Динаміка індексів обсяг нарахованого прибутку до оподаткування

Отже, у 2011 році у порівнянні із 2010 роком ефективність справляння податку на прибуток зросла у 2,8 разів, у 2012 році у порівняні з 2011 роком ефективність справляння податку на прибуток знизилась на 78%, у 2013 році знову зросла 30%, у 2014 році зменшилась на 6%.

Проведемо факторний аналіз динаміки ефективності справляння податку на прибуток на основі абсолютних величин (Таблиця 2.4).

Рис. 2.4. Динаміка індексів ефективності справляння податку на прибуток

Таблиця 2.4

Факторний аналіз динаміки ефективності справляння податку на прибуток у 2011-2014 році

|

Показник |

2011 |

2012 |

2013 |

2014 |

|

|

142065,0 |

-417449,4 |

-45384,4 |

-5141,9 |

|

|

27765,1 |

-81249,4 |

2666,4 |

-584,4 |

|

|

169830,1 |

-498698,8 |

-42718,0 |

-5726,3 |

∑ПП(Еф)

∑ПП(Еф)

∑ПП

∑ПП

∑ОП

∑ОП

У факторному аналізі використовують такі формули:

∆Рякісн = (Як1 – Як0)* Кіл1;

∆Ркільк = (Кіл1 – Кіл0)* Як0;

∆Р = Р1 – Р0 = ∆Рякісн + ∆Ркільк

В даній роботі розраховуємо за наступними формулами:

∑ПП (Еф) = (ПП1–ПП0)* ∑ПП0 (Еф)

∑ПП (Еф) = (ПП1–ПП0)* ∑ПП0 (Еф)

∑ПП = (ПП1(Еф)-ПП0(Еф))* ОП1

∑ПП = (ПП1(Еф)-ПП0(Еф))* ОП1

∑ОП =

∑ОП =

∑ПП(Еф) +

∑ПП(Еф) +

∑ПП

∑ПП

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф)

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф)

У 2011 році

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(431,9-233,9)*717,5 = 142065,0

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(431,9-233,9)*717,5 = 142065,0

У 2012 році

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(224,1-431,9)*2008,9 = -417449,4

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(224,1-431,9)*2008,9 = -417449,4

У 2013 році

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(119,6-224,1)*434,3 = -45384,4

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(119,6-224,1)*434,3 = -45384,4

У 2014 році

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(110,4-119,6)*558,9 = -5141,9

∑ПП (Еф) = (ОП1–ОП0)* ∑ПП0 (Еф) =

(110,4-119,6)*558,9 = -5141,9

Рис. 2.5. Факторний аналіз динаміки ефективності справляння податку на прибуток

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1

У 2011 році

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (2008,9-717,5)*21,5 =

27765,1

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (2008,9-717,5)*21,5 =

27765,1

У 2012 році

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (434,3-2008,9)*51,6 =

-81249,4

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (434,3-2008,9)*51,6 =

-81249,4

У 2013 році

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (558,9-434,3)*21,4 =

2666,4

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (558,9-434,3)*21,4 =

2666,4

У 2014 році

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (530,8-558,9)*20,8 =

-584,4

∑ПП = (ПП1(Еф)-ПП0(Еф))* ПП1 = (530,8-558,9)*20,8 =

-584,4

Рис. 2.6. Факторний аналіз динаміки ефективності справляння податку на прибуток

∆Р = Р1 – Р0 = ∆Рякісн + ∆Ркільк

У 2011 році

∆Р = 142065,0 + 27765,1 = 169830,1

У 2012 році

∆Р = -417449,4 + (-81249,4) = -498698,8

У 2013 році

∆Р = -45384,4 + 2666,4 = -42718,0

У 2014 році

∆Р = -5141,9 + (-584,4) = -5726,3

Таким чином, можна зробити висновок, що на ефективність справляння податку на прибуток впливає розмір прибутку до оподаткування та обсягу сплаченого податку на прибуток.

Аналіз динаміки ефективності від справляння податку на прибуток у системі оподаткування підприємства здійснюється на основі порахованих показників.

1. Загальний приріст ефективності

ЕФ

= ЕФ1- Еф0

ЕФ

= ЕФ1- Еф0

У 2011 році

ЕФ

= 2008,9-717,5 = 1291,4

ЕФ

= 2008,9-717,5 = 1291,4

У 2012 році

ЕФ

= 434,3-2008,9 = -1574,6

ЕФ

= 434,3-2008,9 = -1574,6

У 2013 році

ЕФ

= 558,9 – 434,3 = 124,6

ЕФ

= 558,9 – 434,3 = 124,6

У 2014 році

ЕФ

= 530,8 - 558,9 = -28,1

ЕФ

= 530,8 - 558,9 = -28,1

Рис. 2.7. Динаміка ефективності справляння податку на прибуток у системі оподаткування ТОВ «Гідрозит»

Отже, найвища ефективність справляння податку на прибуток спостерігалася у 2011 році.

2. Зміна ефективності за рахунок зміни кількісного фактору

У 2011 році

ЕФ

= (233,9/21,5)*717,5 = 7805,7

ЕФ

= (233,9/21,5)*717,5 = 7805,7

У 2012 році

ЕФ

= (431,9/51,6)*2008,9 = 16814,8

ЕФ

= (431,9/51,6)*2008,9 = 16814,8

У 2013 році

ЕФ

= (224,1/21,4)*434,3 = 4547,9

ЕФ

= (224,1/21,4)*434,3 = 4547,9

У 2014 році

ЕФ

= (119,6/20,8)* 558,9 = 3213,7

ЕФ

= (119,6/20,8)* 558,9 = 3213,7

Рис. 2.8. Динаміка ефективності справляння податку на прибуток за рахунок зміни кількісного фактору

Так, обсяг справляння податку на прибуток зменшується за рахунок зменшення прибутку до оподаткування.

3. Зміна ефективності за рахунок зміни якісного фактору (надходжень від сплати податку на прибуток)

У 2011 році

ЕФяк.

= (431,9-233,9)/21,5 = 9,2

ЕФяк.

= (431,9-233,9)/21,5 = 9,2

У 2012 році

ЕФяк.

= (224,1-431,9)/51,6 = -4,0

ЕФяк.

= (224,1-431,9)/51,6 = -4,0

У 2013 році

ЕФяк.

= (119,6-224,1)/21,4 = -4,9

ЕФяк.

= (119,6-224,1)/21,4 = -4,9

У 2014 році

ЕФяк.

= (110,4-119,6)/20,8 = -0,44

ЕФяк.

= (110,4-119,6)/20,8 = -0,44

Рис. 2.8. Динаміка зміни ефективності за рахунок зміни якісного фактору

Отже, найвища ефективність податку на прибуток за рахунок збільшення надходжень від сплати податку спостерігався у 2011 році, найнижча - у 2013 році.

Порахуємо відносні величини нарахування та сплати прямих податків у ТОВ «Гідрозит».

Слід зазначити, що взаємозв'язок між відносиними величинами заключається в тому, що відносні величини є похідними від абсолютних величин, виражають співвідношення між ними, а тому змінюються в залежності від зміни абсолютних величин.

Кількісне вираження відносних величин залежить не тільки від числової відмінності між порівнюваними абсолютними величинами, але й від розміру бази порівняння, чим вона менша, тим більша відносна величина і навпаки. Тому одна і та ж абсолютна величина, в залежності від бази порівняння, може бути виражена різною відносною величиною. Або однаковому проценту можуть відповідати різні абсолютні значення ознак. Якщо брати у відриві абсолютні і відносні величини, то вони не дадуть ясного і чіткого уявлення про досліджувані явища і процеси.

Розглянемо відносну величину динаміки обсягів сплати податку на прибуток (Таблиця 2.5).

Таблиця 2.5

Відносна динаміка сплати податку на прибуток за 2010-2014 рр.

|

Показники |

2010

|

2011

|

2012

|

2013 |

2014 |

|

|

Сплачено податку на прибуток, тис. грн. |

32,6 |

21,5 |

51,6 |

21,4 |

20,8 |

|

|

Відносний приріст, тис. грн. |

|

∆ ( 2011/2010) |

∆ ( 2012/2011) |

∆ ( 2013/2012) |

∆ ( 2014/2013) |

|

|

|

|

-34% |

+240% |

-58,5% |

-3% |

|

Отже, досліджуючи відносні зміни динаміки сплати податку на прибуток, можна відзначити, що у 2011 році у порівнянні з 2010 роком обсяг податку на прибуток знизився на 34%, у 2012 році навпаки зріс у 2,4 рази, а у 2013 році знову знизився на 58,5%, у 2014 році – на 3%.

Розрахуємо відносні величини порівнянні з планом (Таблиця 2.6).

Таблиця 2.6

Відносна величина порівняння сплати податку на прибуток за 2010-2013 рр.

|

Роки |

Планова сплата податку тис. грн. |

Фактична сплата податку тис. грн. |

ВВПфакт/план, у % |

|

2010 |

31,4 |

32,6 |

103,8 |

|

2011 |

24,6 |

21,5 |

87,4 |

|

2012 |

47,5 |

51,6 |

108,6 |

|

2013 |

23,4 |

21,4 |

91,5 |

|

2014 |

21,3 |

20,8 |

97,0 |

Отже, у 2010 та 2012 рр. фактичні обсяги сплати податку є більшими ніж планові обсяги сплати податку на прибуток до бюджету, а у 2011, 2013 та 2014 рр. ситуація виглядає інакше – фактичні обсяги є нижчими від запланованих.

Далі проведемо аналіз динаміки абсолютних величин. Так, зміна показників у часі характеризує їх динаміку. Найпростішою формою аналізу обсягу фінансових ресурсів (у абсолютному виразі) є модель динаміки абсолютних величин, яка характеризує зміну показників у часі. За даними обсягів надходжень за 2010-2014 рр. розрахуємо такі показники за формулами:

Абсолютний розмір змін: ∆Y = Y1- Y2;

Темп зростання: Тз = Y1/Y2 * 100

Темп приросту: Тпр = Тз – 100

Абсолютне значення 1 % приросту = ∆Y / Tпр;

Розрахунок проведено в таблиці 2.7.