13. Очікувана інфл в теорії адаптивних і раціональних очікувань.

Залежно від можливостей ек суб’єктів передбачати (прогнозувати) майбутнє зрост цін розрізняють очікувану (прогнозовану) і неочікувану (непрогнозовану) інфл. Очікуваною є така інфл, яку ек суб’єкти передбачали на основі доступної їм інф-ії, неочікуваною — інфл, яку ек суб’єкти не передбачали. Фактична інфл може збігатися з очікуваною, а може й відхилятися від очікуваної. Відхилення факт інфл від очікуваної зменш ефективність рішень, які приймаються в ек. Очікувану інфл можна заздалегідь врахувати і звести втрати від неї до мінімуму.

Згідно

з

теорією адаптивних очікувань

ек суб’єкти формують свої інфл прогнози

лише на базі інф-ії про інфл, яка спостер

в найближчому мин періоді. Такий механізм

можна описати за допомогою формули

![]() .

Якщо

в процесі передпрогнозного періоду

факт інфл перевищує очікувану, то

очікувана інфл прогнозного періоду

також перевищуватиме очікувану інфл

передпрогнозного періоду. Механізм

формув інфл очікувань, запропонований

теорією адаптивних очікувань, може

забезпечувати достатньо

точне прогнозування лише в умовах

стабільних темпів інфл. Якщо темпи інфл

нестабільні, то викор рекомендацій цієї

теорії може викликати певні відхилення

факт інфл від очікуваної.

.

Якщо

в процесі передпрогнозного періоду

факт інфл перевищує очікувану, то

очікувана інфл прогнозного періоду

також перевищуватиме очікувану інфл

передпрогнозного періоду. Механізм

формув інфл очікувань, запропонований

теорією адаптивних очікувань, може

забезпечувати достатньо

точне прогнозування лише в умовах

стабільних темпів інфл. Якщо темпи інфл

нестабільні, то викор рекомендацій цієї

теорії може викликати певні відхилення

факт інфл від очікуваної.

Теорія раціональних очікувань спирається не на минулу інф-ію, а на майбутню. Вона виходить з того, що ек суб’єкти користуються достатньою інф-єю про майбутні зміни в ек і можуть її використати для формув прогнозів щодо всіх ек змінних, у тому числі й цін. Прихильники цієї теорії припускають, що в процесі формув очікувань люди можуть помилятися, але систематичних помилок не роблять. Що стосується окремих помилок, то їх легко помітити, виправити і з урахуванням цього вдосконалити спосіб формування очікувань.

Прогресивним ел теорії рац очікувань є ідея про те, що інфл очікування мають базуватися на майб змінах в ек. Але гіпотеза про спроможність домогосп і підпр володіти всією необхідною інф-єю і на її базі без «систематичних помилок» передбачити майб інфл, суперечить дійсності.

14. Інфл та безробіття. Економічна, графічна та математична інтерпретація кривої Філіпcа у короткостроковому періоді. Крива Філіпса у довгостроковому періоді.

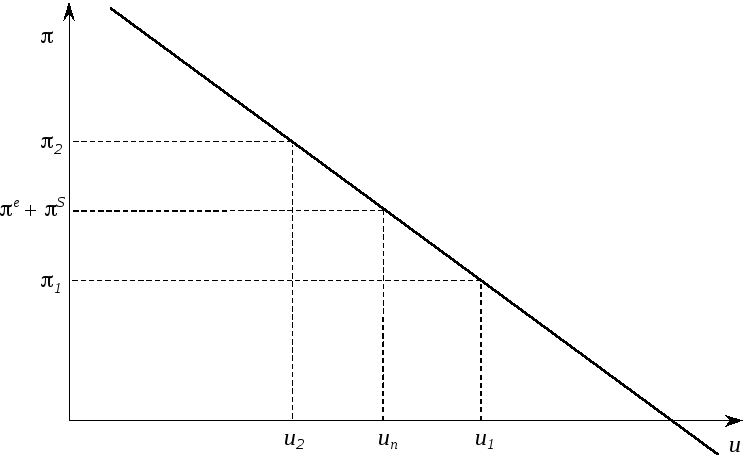

Підтримання інфл та безробіття на низькому рівні — головні завдання макроек пол. держ. Для їх вирішення застосовується теоретичний інструментарій кривої Філіпса у короткостр періоді, яка розкриває зв’язок між інфл та безробіттям. Спочатку крива Філіпса відображала обернену залежність між номінальною з/п і фактичним безроб. Пізніше номінальну з/п було замінено на інфл, а фактичне безроб — на циклічне безроб. Крім того, криву Філіпса було доповнено очікуваною інфл та інфл витрат, яка спричинюється збуреннями сукупної пропозиції. Отже, в сучасному варіанті кривої Філіпса інфл знаходиться в оберненій залежності від циклічного безроб з поправкою на очікувану інфл та інфл витрат. Тому вона має від’ємний нахил. Крива Філіпса у короткостр періоді

Сучасний

варіант кривої Філіпса можна подати за

допомогою такого р-ня:![]() ,де

e

— очікуваний темп інфл;

— коеф, що показує реакцію інфл на

динаміку циклічного безроб,

яке спричинюється збуреннями сукупн

попиту; s

— темп інфл, який спричин збуреннями

сукупн проп.

,де

e

— очікуваний темп інфл;

— коеф, що показує реакцію інфл на

динаміку циклічного безроб,

яке спричинюється збуреннями сукупн

попиту; s

— темп інфл, який спричин збуреннями

сукупн проп.

Згідно з рис розташування кривої Філіпса на графіку залежить від 2 складових р-ня:очікуваного темпу інфл (e) і темпу інфл, що спричинюється збуреннями сукуп пропозиції (s). Інфл, що дорівнює сумі цих складових, свідчить про відсутність цикл безроб. За цих умов р-ня кривої Філіпса втрачає циклічний компонент, тобто –(u – un), і має такий вигляд: = e + s. Інфл, яка форм в умовах відсутності цикл безроб, можно назвати інфл повної зайнятості. Такій інфл відповідає безроб на рівні прир норми

Якщо інфл повної зайнятості збільш, то крива Філіпса переміщується вправо; якщо ця інфл зменш, то крива Філіпса переміщується вліво.

Зміни в інфл, що викликаються цикл безроб, відображ на графіку через відповідне переміщення точки інфл вздовж нерухомої кривої Філіпса. З рис. 6.3 видно, що у разі збільш безроб відносно прир норми до u1 інфл зменш до π1, а зменш безробіття до u2 збільш інфл до π2 і т. д, тобто має місце обернена залежність між інфл та безроб.

Спираючись на криву Філіпса, уряд може робити вибір між інфл та безроб. Це досягається за рахунок пол заходів, які здатні впливати на циклічний компонент інфл.

Вибір між інфл та безроб існує лише у короткостр періоді. У довгостр періоді можливість такого вибору зникає. Це виявляє крива Філіпса у довгостр п (див. р 6.4).

На рис. 6.4 точка Т1 на короткостр кривій Філіпса 1 характеризує такий стан в ек, коли інфл дорівнює π1, а безроб — прир нормі, тобто un Тепер припустимо, що уряд хоче зменш рівень безроб. З цією метою він стимулює збільш сукупного попиту. У короткостр періоді це, з одного боку, зменш безроб, а з іншого — спричинить зрост інфл у формі інфл попиту до π2, що перемістить ек з точки Т1 у точку Т2.

15. Доходи і витрати домогосподарств в моделі ек кругообігу. Особистий дохід, особистий наявний дохід і споживання. Роль заощаджень у споживанні. Вартість заощаджуваних грошей з урахуванням часового фактора.

Спож домогосп — це їхні витрати на споживчі товари та послуги, які залежать від їхніх доходів. домогосп взаємодіють з підпр через ринок рес і ринок продуктів. У процесі цієї взаємодії домогосп формують свої доходи і здійснюють витрати на спож. Домогосп взаємодіють з підпр через ринок рес і ринок продуктів. У процесі цієї взаємодії домогосп формують свої доходи і здійснюють витрати на спожив.

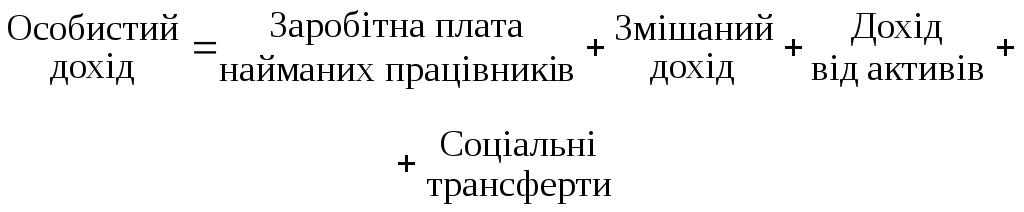

Домогосп, які володіють усіма ек рес безпосередньо або опосередковано (через власність на капітал), виходять на цей ринок із своїми рес. Підпр для здійснення вироб купують ці ресурси у домогосп. У результаті купівлі-продажу виробничі витрати підпр, що пов’язані з купівлею рес, водночас формують грошові доходи домогосп. Сума цих доходів є доходом домогосп, або особистим доходом.

Якщо особистий дохід пов’язувати з джерелами формув, то його величину можна визнач за такою ф-ою:

Перші

2

ел особистого доходу назив доходами

від трудової діяльності. Доходи від

активів — це дохід від власності. До

таких доходів можна віднести дивіденди,

проценти, ренту. Соц трансферти охоплюють

доходи не зароблені, а отримані внаслідок

перерозподілу сукупн доходу. До них

належать пенсії, стипендії, виплати по

безроб, субсидії тощо.

Перші

2

ел особистого доходу назив доходами

від трудової діяльності. Доходи від

активів — це дохід від власності. До

таких доходів можна віднести дивіденди,

проценти, ренту. Соц трансферти охоплюють

доходи не зароблені, а отримані внаслідок

перерозподілу сукупн доходу. До них

належать пенсії, стипендії, виплати по

безроб, субсидії тощо.

Наявний дохід — це та частина сукупн доходу, яка залишається у розпорядженні суб’єктів приватної ек після сплати податків і може бути використана для прив спожив і заощадж. Оскільки у прив закритій ек, що розглядається, немає держави та відсутні податки, увесь дохід залишається в її розпорядженні. Таким доходом є ВВП. Це означає, що наявний дохід прив закритої ек дор ВВП.

Особистий

наявний дохід можна визначити як різницю

між наявним

доходом прив ек і наявним доходом підпр:

.

.

Особистий наявний дохід є безпосереднім джерелом спожив домогосп. Але в кожному поточному періоді домогосп спрямовують на спожив не весь свій наявний дохід. Це пояснюється бажанням людей заощаджувати певну частку свого наявного доходу. Оскільки спожив є пріоритетним напрямом використання особистого наявного доходу, то заощадж є тією частиною цього доходу, яка не витрачається на спожив. Іншими словами, особистий наявний дохід розподіляється на 2 частини: спожив та заощадж домогосп.

Здійснення домогосп заощадж не є самоціллю. У кінцевому підсумку заощаджя використ домогосп для переміщення доходів з одного періоду в інший з метою регулювання в часі своїх витрат на споживання. При цьому вони враховують, що з часом вартість заощаджуваних грошей зростає. Тому слід розрізняти теп і майб вартість грошей.

Теп вар грошей — це наявна сума грошей у поточному періоді. Майб вартість теперішньої суми грошей визнач за доп нарахування складного процента на теп вартість цих грошей. Це означає, що майб вартість більша за теп вартість на величину процентів, нарахованих за кожний рік викор заощадженої суми грошей у майб періоді. Така майб вар складається з основної суми і процентів, нарахованих за попередні роки. Майб вартість грошей, обчислену на основі нарахування складного процента, можна визначити за такою ф-ю: FV = PV(1+r)n, де FV — майб вартість; PV — тепвартість; r — ставка дисконту, n — кількість років майб періоду.

Відмінність майб вартості від теп залежить не лише від часу, протягом якого заощаджуються гроші, а й від ставки дисконту. Зазвичай в ек розрахунках ставку дисконту визначають як максимально можливий рівень доходу, котрий можна отримати за альтернативними варіантами вкладання коштів