35. Монетарна політика у моделі ad-as та наслідки впливу на економіку монетарної експансії в короткостроковому та довгостроковому періодах.

Згідно із Законом монет пол — «це комплекс заходів у сфері грош обігу та кредиту, направлених на регулюв ек зрост, стримання інфл та забезп стабільності грош одиниці У, забезп зайнятості насел та вирівнюв платіжного балансу».

Для

аналізу наслідків впливу на ек монетарної

експансії в короткос

періоді крім моделі AD

–

AS

викор також ще 2 граф моделі, які дають

змогу пояснити зміни, що відбуваються

в моделі AD

–

AS.

рис. 13.1а

відображ ринок грошей, рис. 13.1б

— графік інвестицій, рис. 13.1в

— модель AD

–

AS.

Припустимо,

що початково ринок грошей знаходиться

у стані рівноваги в точці Т1.

У цій точці крива пропозиції грошей (![]() )

перетинається з кривою попиту на гроші

(

)

перетинається з кривою попиту на гроші

(![]() ),

внаслідок чого рівноважне знач реальної

проц ставки дорr1.

Рисунок 13.1б

унаочнює обернену залежність між проц

ставкою (r1)

та інвесторами (І1).

Даний рівень інвестицій поряд з іншими

компонентами сукупн попиту визначає

розміщ кривої сукупного попиту (АD1)

і початкову рівновагу на товарному

ринку в точці Т1,

що знаходить своє відображ на рис. 13.1в.

),

внаслідок чого рівноважне знач реальної

проц ставки дорr1.

Рисунок 13.1б

унаочнює обернену залежність між проц

ставкою (r1)

та інвесторами (І1).

Даний рівень інвестицій поряд з іншими

компонентами сукупн попиту визначає

розміщ кривої сукупного попиту (АD1)

і початкову рівновагу на товарному

ринку в точці Т1,

що знаходить своє відображ на рис. 13.1в.

Тепер

припустимо, що центр банк застосував

експансіоніську пол і збільшив пропозицію

грошей. Граф на рис. 13.1а

це проявляється через переміщення

кривої пропозиції грошей у положення

![]() ,

що спричинює відповідне зниження проц

ставки. Під впливом зниження проц ставки

зрост інвестиції (рис. 13.1б).

Приріст інвестицій, у свою чергу, примушує

переміститися вправо криву сукупного

попиту (рис. 13.1в).

У відповідь на зрост сукупного попиту

відбувається як збільш реального ВВП,

так і підвищ цін. За таких умов точка ек

рівноваги переміщ вздовж кривої сукуп

пропоз вправо (рис.13.1в).

,

що спричинює відповідне зниження проц

ставки. Під впливом зниження проц ставки

зрост інвестиції (рис. 13.1б).

Приріст інвестицій, у свою чергу, примушує

переміститися вправо криву сукупного

попиту (рис. 13.1в).

У відповідь на зрост сукупного попиту

відбувається як збільш реального ВВП,

так і підвищ цін. За таких умов точка ек

рівноваги переміщ вздовж кривої сукуп

пропоз вправо (рис.13.1в).

Проте

на цьому процес пристосув ек до нового

рівня пропозиції грошей не завершується.

В міру зрост реального ВВП збільшиться

попит на гроші (ΔΜd

= k

ΔY),

що викличе переміщення його кривої

вправо від положення

![]() у положення

у положення

![]() .

Таке переміщення кривої попиту на гроші

обмежить рух проц ставки вниз, викликаний

збільш пропозиції грошей. Але воно не

може повністю нейтралізувати її зниження.

.

Таке переміщення кривої попиту на гроші

обмежить рух проц ставки вниз, викликаний

збільш пропозиції грошей. Але воно не

може повністю нейтралізувати її зниження.

У

підсумку під впливом прямих і зворотних

процесів рівновага на грош ринку

встановиться в точці Т2,

в якій крива

![]() перетинається з кривою

перетинається з кривою![]() ,

а рівноважна проц ставка становитьr2.

Новому рівноважному стану на грошовому

ринку відповідають інвестиції на рівні

І2

(рис.

13.1б).

З урахуванням їх величини крива сукупного

попиту переміщується в положення АD2,

а економічна рівновага — в нову точку

— Т2,

відповідно до якої реальний ВВП збільш

до Y2,

а ціни зростають до Р2

.(рис. 13.1в).

Підсумовуючи,

можна виділити 3 наслідки експансіоністської

мон пол в короткост періоді: 1зниж

номінальної і реальної проц ставок;

2збільш номінал і реального ВВП;

3підвищення цін (інфл). Такі наслідки

мон експансії відповідають сучасній

кей теорії, згідно з якою в короткост

періоді крива сукупн пропозиції має

додатн нахил.

,

а рівноважна проц ставка становитьr2.

Новому рівноважному стану на грошовому

ринку відповідають інвестиції на рівні

І2

(рис.

13.1б).

З урахуванням їх величини крива сукупного

попиту переміщується в положення АD2,

а економічна рівновага — в нову точку

— Т2,

відповідно до якої реальний ВВП збільш

до Y2,

а ціни зростають до Р2

.(рис. 13.1в).

Підсумовуючи,

можна виділити 3 наслідки експансіоністської

мон пол в короткост періоді: 1зниж

номінальної і реальної проц ставок;

2збільш номінал і реального ВВП;

3підвищення цін (інфл). Такі наслідки

мон експансії відповідають сучасній

кей теорії, згідно з якою в короткост

періоді крива сукупн пропозиції має

додатн нахил.

Особливість довгостр періоду, як відомо, полягає в тому, що в межах цього періоду ціни і з/п здатні адекватно відреагувати на зміну сукупного попиту і відновити повну зайнятість. Така властивість довгостр періоду відповідає клас теорії, згідно з якою крива сукупної пропозиції має вигляд вертик лінії, що бере свій поч. у точці потенц ВВП.

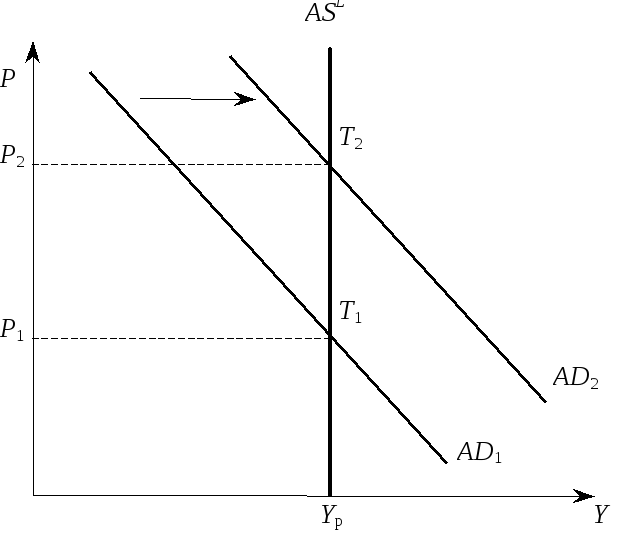

Знову розглянемо мон експансію. Для аналізу її наслідків у довгостроковому періоді обмежимося лише використ моделі AD – AS, наведеної на рис. 13.2. Нехай поч рівноважний стан в ек за повної зайнятості знах в точці Т1, де крива сукупного попиту (AD1) перетинається з кривою довгост сукупної пропозиції (ASL). Тепер припустимо, що центр банк збільш номінальну проп грошей. Згідно з передатним механізмом монет пол це спрямує сукупн попит до зрост, що переміст його криву вправо в положення AD2, а товарні ціни підніме до Р2.

В довгострок періоді мон експансія не здатна збільш сукупну проп. Але вона збурює сукуп попит, який здатний номінально збільш, допоки у зв’язку зі зрост цін не зрівняється із сукупн пропоз. Це відбудеться в точці Т2, в якій забезпеч повна зайнятість. У цій точці ціни зростуть у точній пропорції зі зростм номінальної к-ті грошей. Напр, якщо кількість грошей в обігу збільш на 10 %, то і ціни в довгостроковому періоді зростають також на 10 %.

Якщо номінальна к-ть грошей і ціни зрост в однаковій пропорції, то реальна проп грошей (М/Р) не змінюється. Тому, незважаючи на монет експансію, попит на гроші (MD/P) і пропозиція грошей (MS/P) у довгост періоді залишаються такими, якими вони були до застосув монетї експансії. За цих умов залишаються без змін параметри рівноваги на гр ринку і рівень реальної проц ставки.

Проведений аналіз дає змогу зробити узагальн висн щодо наслідків мон експансії у довгост періоді: 1Ціни підвищ пропорційно номінальному збільш пропозиції грошей. 2Реальний ВВП залишається без змін, а номінальний ВВП зростає пропорційно зростанню цін. Реальна проц ставка збер на незмінному рівні, а номінальна зростає пропорційно зростанню цін.

Такі наслідки мон пол свідчать про нейтральність грошей у довгостр періоді. Гроші вважаються нейтральними в тому розумінні, що зміна їх к-ті не справляє в довгостр періоді будь-якого впливу на реальні величини (реальний ВВП, реальну з/п, реальну проц ставку тощо). Змінюються лише номін величини (номін ВВП, номін з/п, номінальна проц ставка тощо).