Тема 3: «Виды отчетности»

Отчеты организаций подразделяются по трем основным признакам:

•периодам, охватываемым отчетностью;

•объему сведений, включаемых в отчеты;

•назначению отчетов.

По периодичности отчетность бывает:

•периодической (текущей);

•годовой.

Периодическая (текущая) отчетность составляется на внутригодовую дату. Периодические отчеты формируются регулярно через определенные промежутки времени (ежедневная, еженедельная, ежемесячная, квартальная и полугодовая).

Годовой отчет составляется по окончании года. Он представляется собственникам, налоговым органам, органам государственного управления, органам статистики.

Срок представления годового отчета — в течение 90 дней по окончании года, квартального — не позднее 30 дней по окончании отчетного квартала.

Тема 3: «Виды отчетности»

По объему содержащихся в отчетах сведений различают:

•частную отчетность (включает информацию о работе отдельного структурного подразделения организации);

•общую отчетность (характеризует хозяйственную деятельность организации в целом).

По назначению отчетность подразделяется следующим образом:

•внешняя;

•внутренняя.

Тема 4: «Требования, предъявляемые к отчетности»

При составлении годового отчета организации руководствуются следующими принципами веления бухгалтерского учета:

•соблюдение в течение отчетного года принятой учетной политики организации;

•полнота отражения за отчетный год всех хозяйственных операций в отчетном году;

•правильность отнесения доходов и расходов к отчетному периоду;

•разграничение в отчете текущих затрат на производство и капитальных вложений;

•тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета.

В бухгалтерских отчетах не допускаются никакие подчистки и помарки.

Надежность выводов, полученных внешними пользователями бухгалтерской отчетности, подтверждается результатами аудиторской проверки на соответствие отчетности действующим требованиям национальных стандартов.

Финансовые отчеты должны быть доступны для понимания.

Тема 4: «Требования, предъявляемые к отчетности»

Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или решение, принимаемое в настоящее время.

На уместность информации, представленной в бухгалтерской отчетности, оказывают влияние следующие основные факторы:

•своевременность;

•значимость;

•ценность для прогнозирования.

Для пользователей наиболее ценной является своевременная информация, которую они получают в нужный момент. Запоздалая информация не имеет большого практического значения.

Тема 4: «Требования, предъявляемые к отчетности»

На достоверность оказывают влияние следующие факторы:

•правдивость представляемых данных;

•преобладание содержания над формой;

•нейтральность;

•осмотрительность.

Требования, предъявляемые к формированию бухгалтерской отчетности, соответствуют требованиям, предъявляемым к ведению текущего бухгалтерского учета.

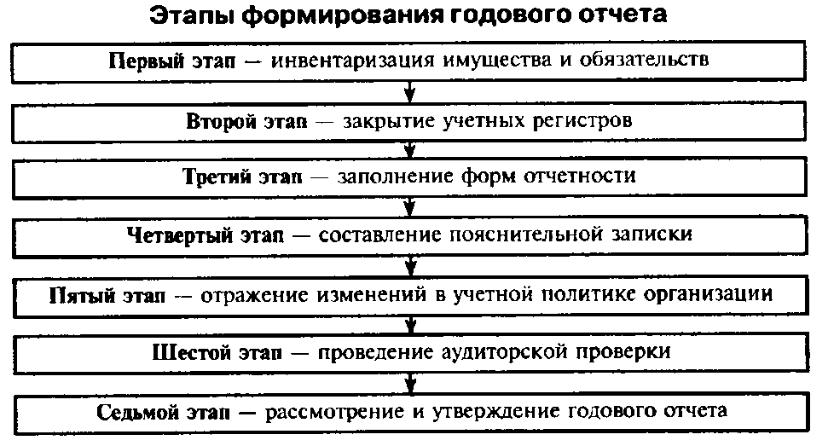

Тема 5: «Этапы формирования годового отчета»

Тема 6: «Состав бухгалтерской отчетности»

Годовая бухгалтерская отчетность сдается организациями после ее утверждения участниками (акционерами, собственниками), представляется заинтересованным пользователям.

Годовая бухгалтерская отчетность включает в себя следующие формы:

•«Бухгалтерский баланс»;

•«Отчет о прибылях и убытках»;

•«Отчет об изменениях капитала»;

•«Отчет о движении денежных средств»;

•«Отчет о целевом использовании полученных средств».

Налоговая отчетность (налоговые декларации) представляется в налоговый орган по месту регистрации организации.

За нарушение сроков представления отчетности предусмотрены штрафные

санкции.

Учетная политика организации

Раздел 12

Раздел 12: «Учетная политика организации»

План лекции

1.Задачи учетной политики организации

2.Процесс разработки учетной политики организации

3.Принципы формирования учетной политики организации

4.Приказ об учетной политике организации

5.Основные элементы учетной политики организации

6.Основные аспекты учетной политики организации

7.Факторы, влияющие на выбор и обоснование учетной политики организации

8.Перечень документов, входящих в комплект учетной политики организации

9.Основные причины изменения учетной политики организации

Тема 1: «Задачи учетной политики организации»

Понятие учетной политики

В соответствии с ПБУ "Учетная политика" под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета:

•первичного наблюдения;

•стоимостного измерения,

•текущей группировки;

•итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся:

•группировка и оценка фактов хозяйственной деятельности;

•погашение стоимости активов;

•организация документооборота;

•инвентаризация;

•применение счетов бухгалтерского учета;

•организация регистров бухгалтерского учета;

•обработка информации.

Формирование учетной политики осуществляется всеми организациями.