- •Теория бухгалтерского учета

- •Содержание

- •Общая характеристика бухгалтерского учета

- •Раздел 1: «Общая характеристика бухгалтерского учета»

- •Тема 1: «Возникновение и

- •Тема 1: «Возникновение и

- •Тема 1: «Возникновение и

- •Тема 2: «Системы счетоводства»

- •Тема 2: «Системы счетоводства»

- •Тема 2: «Системы счетоводства»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 3: «Хозяйственный учет и его виды»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 4: «Финансовый, управленческий и налоговый учет»

- •Тема 5: «Бухгалтерский учет в системе управления»

- •Тема 6: «Основные задачи бухгалтерского учета»

- •Тема 7: «Основные требования,

- •Тема 7: «Основные требования,

- •Тема 7: «Основные требования,

- •Тема 8: «Функции бухгалтерского учета»

- •Тема 8: «Функции бухгалтерского учета»

- •Тема 8: «Функции бухгалтерского учета»

- •Тема 9: «Цель бухгалтерского учета»

- •Тема 10: «Пользователи учетной информации»

- •Тема 11: «Интересы пользователей»

- •Тема 11: «Интересы пользователей»

- •Тема 11: «Интересы пользователей»

- •Тема 11: «Интересы пользователей»

- •Тема 11: «Интересы пользователей»

- •Тема 12: «Постановка бухгалтерского учета в организации»

- •Тема 12: «Постановка бухгалтерского учета в организации»

- •Тема 13: «Структура бухгалтерской службы организации»

- •Тема 13: «Структура бухгалтерской службы организации»

- •Тема 13: «Структура бухгалтерской службы организации»

- •Тема 13: «Структура бухгалтерской службы организации»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 14: «Система нормативно-правового регулирования бухгалтерского учета в России»

- •Тема 15: «Стандарты бухгалтерского учета»

- •Тема 15: «Стандарты бухгалтерского учета»

- •Тема 15: «Стандарты бухгалтерского учета»

- •Предмет и метод бухгалтерского учета

- •Раздел 2: «Предмет и метод бухгалтерского учета»

- •Тема 1: «Предмет бухгалтерского учета»

- •Тема 2: «Объекты бухгалтерского учета»

- •Тема 3: «Классификация

- •Тема 3: «Классификация

- •Тема 3: «Классификация

- •Тема 3: «Классификация

- •Тема 3: «Классификация

- •Тема 3: «Классификация

- •Тема 3: «Классификация

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 4: «Классификация имущества организации по источникам его формирования»

- •Тема 5: «Метод бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Тема 6: «Элементы метода бухгалтерского учета»

- •Бухгалтерский баланс

- •Раздел 3: «Бухгалтерский баланс»

- •Тема 1: «Значение и функции баланса»

- •Тема 2: «Взаимосвязь имущества и источников его образования»

- •Тема 3: «Структура баланса»

- •Тема 3: «Структура баланса»

- •Тема 4: «Изменения бухгалтерского баланса под влиянием хозяйственных операций»

- •Тема 4: «Изменения бухгалтерского баланса под влиянием хозяйственных операций»

- •Тема 4: «Изменения бухгалтерского баланса под влиянием хозяйственных операций»

- •Тема 5: «Классификация балансов»

- •Тема 5: «Классификация балансов»

- •Тема 5: «Классификация балансов»

- •Тема 6: «Характеристика отдельных видов балансов»

- •Тема 6: «Характеристика отдельных видов балансов»

- •Система счетов бухгалтерского учета

- •Раздел 4: «Система счетов бухгалтерского учета»

- •Тема 1: «Счета бухгалтерского учета»

- •Тема 2: «Показатели бухгалтерского счета»

- •Тема 3: «Структура бухгалтерского счета»

- •Тема 3: «Структура бухгалтерского счета»

- •Тема 3: «Структура бухгалтерского счета»

- •Тема 3: «Структура бухгалтерского счета»

- •Тема 3: «Структура бухгалтерского счета»

- •Тема 3: «Структура бухгалтерского счета»

- •Тема 4: «Двойная запись»

- •Тема 4: «Двойная запись»

- •Тема 4: «Двойная запись»

- •Тема 5: «Взаимосвязь счетов бухгалтерского учета и бухгалтерского баланса»

- •Тема 6: «Синтетические и аналитические счета»

- •Тема 6: «Синтетические и аналитические счета»

- •Тема 7: «Взаимосвязь между синтетическими и аналитическими счетами»

- •Тема 8: «Оборотные ведомости по счетам синтетического и аналитического учета»

- •Тема 8: «Оборотные ведомости по счетам синтетического и аналитического учета»

- •Хозяйственные операции и хозяйственные процессы

- •Раздел 5: «Хозяйственные операции и хозяйственные процессы»

- •Тема 1: «Понятия

- •Тема 1: «Понятия

- •Тема 2: «Основные хозяйственные процессы»

- •Тема 2: «Основные хозяйственные процессы»

- •Тема 2: «Основные хозяйственные процессы»

- •Тема 2: «Основные хозяйственные процессы»

- •Тема 2: «Основные хозяйственные процессы»

- •Тема 2: «Основные хозяйственные процессы»

- •Тема 3: «Учет процесса формирования уставного (складочного) капитала организации»

- •Тема 3: «Учет процесса формирования уставного (складочного) капитала организации»

- •Тема 4: «Учет процесса капитальных вложений»

- •Тема 4: «Учет процесса капитальных вложений»

- •Тема 4: «Учет процесса капитальных вложений»

- •Тема 4: «Учет процесса капитальных вложений»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса

- •Тема 5: «Учет процесса снабжения»

- •Тема 5: «Учет процесса снабжения»

- •Тема 6: «Учет процесса производства»

- •Тема 6: «Учет процесса производства»

- •Тема 7: «Классификация затрат на производство»

- •Тема 7: «Классификация затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 8: «Общая схема учета затрат на производство»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 9: «Учет процесса продаж»

- •Тема 10: «Учет прочих доходов и расходов»

- •Тема 10: «Учет прочих доходов и расходов»

- •Тема 10: «Учет прочих доходов и расходов»

- •Тема 10: «Учет прочих доходов и расходов»

- •Тема 11: «Учет прибылей и убытков»

- •Классификация счетов бухгалтерского учета

- •Раздел 6: «Классификация счетов бухгалтерского учета»

- •Тема 1: «Классификация счетов по отношению к балансу»

- •Тема 2: «Классификация счетов по экономическому содержанию, структуре и назначению»

- •Тема 3: «Основные счета»

- •Тема 3: «Основные счета»

- •Тема 3: «Основные счета»

- •Тема 3: «Основные счета»

- •Тема 3: «Основные счета»

- •Тема 3: «Основные счета»

- •Тема 4: «Регулирующие счета»

- •Тема 4: «Регулирующие счета»

- •Тема 5: «Калькуляционные счета»

- •Тема 6: «Распределительные счета»

- •Тема 6: «Распределительные счета»

- •Тема 6: «Распределительные счета»

- •Тема 6: «Распределительные счета»

- •Тема 7: «Сопоставительные счета»

- •Тема 7: «Сопоставительные счета»

- •Тема 7: «Сопоставительные счета»

- •Тема 8: «Забалансовые счета»

- •Тема 8: «Забалансовые счета»

- •Тема 9: «План счетов бухгалтерского учета»

- •Тема 9: «План счетов бухгалтерского учета»

- •Тема 10: «Рабочий план счетов бухгалтерского учета»

- •Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

- •Раздел 7: «Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)»

- •Тема 1: «Оценка хозяйственных средств»

- •Тема 1: «Оценка хозяйственных средств»

- •Тема 2: «Способы оценки хозяйственных средств»

- •Тема 2: «Способы оценки хозяйственных средств»

- •Тема 3: «Калькуляция»

- •Тема 3: «Калькуляция»

- •Тема 3: «Калькуляция»

- •Документирование хозяйственных операций

- •Раздел 8: «Документирование хозяйственных операций»

- •Тема 1: «Документация»

- •Тема 2: «Классификация бухгалтерских документов»

- •Тема 3: «Характеристика первичных документов по классификационным признакам»

- •Тема 4: «Бухгалтерская обработка документов»

- •Тема 4: «Бухгалтерская обработка документов»

- •Тема 5: «Требования, предъявляемые к первичным документам»

- •Тема 5: «Требования, предъявляемые

- •Тема 6: «Сроки хранения документов бухгалтерского учета»

- •Тема 7: «Этапы документооборота»

- •Тема 7: «Этапы документооборота»

- •Тема 7: «Этапы документооборота»

- •Тема 7: «Этапы документооборота»

- •Тема 8: «Защита информации»

- •Тема 8: «Защита информации»

- •Учетные регистры, формы и техника бухгалтерского учета

- •Раздел 9: «Учетные регистры,

- •Тема 1: «Классификация учетных регистров»

- •Тема 2: «Классическая форма обработки учетной информации»

- •Тема 3: «Порядок и техника записей в учетные регистры»

- •Тема 3: «Порядок и техника записей в учетные регистры»

- •Тема 4: «Методы исправления ошибок в первичных документах и учетных регистрах»

- •Тема 4: «Методы исправления ошибок в первичных документах и учетных регистрах»

- •Тема 5: «Формы организации бухгалтерского учета»

- •Тема 5: «Формы организации бухгалтерского учета»

- •Тема 6: «Мемориально-ордерная форма организации бухгалтерского учета»

- •Тема 6: «Мемориально-ордерная форма организации бухгалтерского учета»

- •Тема 7: «Журнально-ордерная форма организации бухгалтерского учета»

- •Тема 7: «Журнально-ордерная форма организации бухгалтерского учета»

- •Тема 7: «Журнально-ордерная форма организации бухгалтерского учета»

- •Тема 8: «Упрошенная форма организации бухгалтерского учета»

- •Тема 8: «Упрошенная форма организации бухгалтерского учета»

- •Тема 8: «Упрошенная форма организации бухгалтерского учета»

- •Тема 9: «Автоматизированная форма организации бухгалтерского учета»

- •Инвентаризация имущества организации

- •Раздел 10: «Инвентаризация имущества организации»

- •Тема 1: «Инвентаризация: цель, объекты и время проведения»

- •Тема 2: «Общие правила проведения инвентаризации»

- •Тема 2: «Общие правила проведения инвентаризации»

- •Тема 3: «Этапы проведения инвентаризации»

- •Тема 4: «Мероприятия по подготовке и проведению инвентаризации»

- •Тема 5: «Документальное оформление результатов инвентаризации»

- •Тема 5: «Документальное оформление результатов инвентаризации»

- •Тема 6: «Отражение результатов инвентаризации в учете»

- •Тема 7: «Ошибки, допускаемые при проведении инвентаризаций, и их возможные последствия»

- •Тема 7: «Ошибки, допускаемые при проведении инвентаризаций, и их возможные последствия»

- •Виды и назначение отчетности

- •Раздел 11: «Виды и назначение отчетности»

- •Тема 1: «Понятие отчетности»

- •Тема 1: «Понятие отчетности»

- •Тема 2: «Классификация отчетности»

- •Тема 3: «Виды отчетности»

- •Тема 3: «Виды отчетности»

- •Тема 4: «Требования, предъявляемые к отчетности»

- •Тема 4: «Требования, предъявляемые к отчетности»

- •Тема 4: «Требования, предъявляемые к отчетности»

- •Тема 5: «Этапы формирования годового отчета»

- •Тема 6: «Состав бухгалтерской отчетности»

- •Учетная политика организации

- •Раздел 12: «Учетная политика организации»

- •Тема 1: «Задачи учетной политики организации»

- •Тема 1: «Задачи учетной политики организации»

- •Тема 1: «Задачи учетной политики организации»

- •Тема 2: «Процесс разработки учетной политики организации»

- •Тема 3: «Принципы формирования учетной политики организации»

- •Тема 4: «Приказ об учетной политике организации»

- •Тема 4: «Приказ об учетной политике организации»

- •Тема 5: «Основные элементы учетной политики организации»

- •Тема 6: «Основные аспекты учетной политики организации»

- •Тема 7: «Факторы, влияющие на выбор и обоснование учетной политики организации»

- •Тема 8: «Перечень документов, входящих в комплект учетной политики организации»

- •Тема 9: «Основные причины изменения учетной политики организации»

- •Международные стандарты финансовой отчетности

- •Раздел 13: «Международные

- •Тема 1: «Необходимость гармонизации бухгалтерского учета и отчетности на международном уровне»

- •Тема 1: «Необходимость гармонизации бухгалтерского учета и отчетности на международном уровне»

- •Тема 2: «Унификация бухгалтерского учета: гармонизация и стандартизация»

- •Тема 2: «Унификация бухгалтерского учета: гармонизация и стандартизация»

- •Тема 3: «Международные стандарты финансовой отчетности»

- •Тема 3: «Международные стандарты финансовой отчетности»

- •Тема 4: «Совет по международным стандартам финансовой отчетности»

- •Тема 4: «Совет по международным стандартам финансовой отчетности»

- •Тема 5: «Формы использования странами международных стандартов финансовой отчетности»

- •Тема 6: «Различия международных и национальных стандартов России»

- •Тема 6: «Различия международных и национальных стандартов России»

- •Приложения

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций

- •Бухгалтерский баланс

- •Бухгалтерский баланс

- •Бухгалтерский баланс

- •Бухгалтерский баланс

- •Бухгалтерский баланс

- •Отчет о прибылях и убытках

- •Отчет о прибылях и убытках

- •Отчет о прибылях и убытках

- •Отчет об изменениях капитала

- •Отчет об изменениях капитала

- •Отчет об изменениях капитала

- •Отчет об изменениях капитала

- •Отчет об изменениях капитала

- •Отчет об изменениях капитала

- •Отчет об изменениях капитала

- •Отчет о движении денежных средств

- •Отчет о движении денежных средств

- •Отчет о движении денежных средств

- •Отчет о движении денежных средств

- •Отчет о целевом использовании полученных средств

- •Отчет о целевом использовании полученных средств

- •Отчет о целевом использовании полученных средств

Тема 1: «Значение и функции баланса»

Из баланса можно узнать, чем собственник владеет, т.е. в каких количественном и качественном соотношениях находятся запасы материальных средств, которыми организация может распоряжаться, а также способна ли организация выполнить свои обязательства перед третьими лицами или ей грозят финансовые затруднения.

По балансу определяют конечный финансовый результат деятельности организации в форме наращивания собственного капитала за отчетный период, по которому судят о способности руководителей организации сохранить и приумножить вверенные им материальные и денежные ресурсы.

Данные баланса широко используются инвесторами, учредителями, кредиторами, кредитными учреждениями, органами государственного управления и статистики, налоговыми органами.

Тема 2: «Взаимосвязь имущества и источников его образования»

Тема 3: «Структура баланса»

Структура баланса

По форме бухгалтерский баланс представляет собой двустороннюю таблицу:

•левая сторона — актив — группировка имущества по составу и размещению;

•правая сторона — пассив — группировка имущества по источникам образования.

Баланс может быть последовательным (вертикальным), т.е. пассив расположен после актива. При составлении баланса следует исходить из требований:

•правдивости баланса;

•реальности баланса;

•единства баланса;

•преемственности баланса;

•ясности баланса.

Строение баланса основано на принципе двойственности как основополагающей концепции бухгалтерского учета. Уравнение двойственности можно записать в следующем виде:

Тема 3: «Структура баланса»

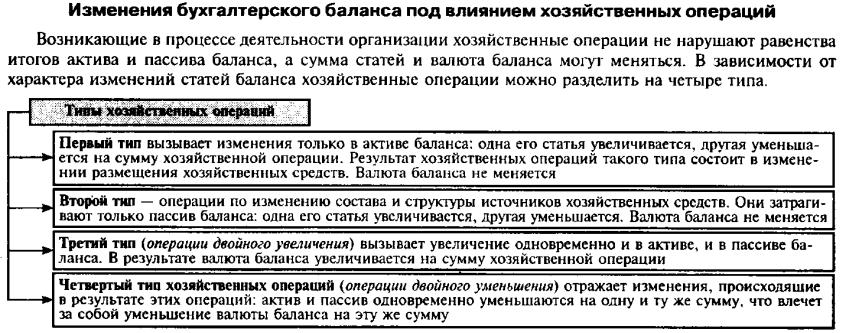

Тема 4: «Изменения бухгалтерского баланса под влиянием хозяйственных операций»

Тема 4: «Изменения бухгалтерского баланса под влиянием хозяйственных операций»

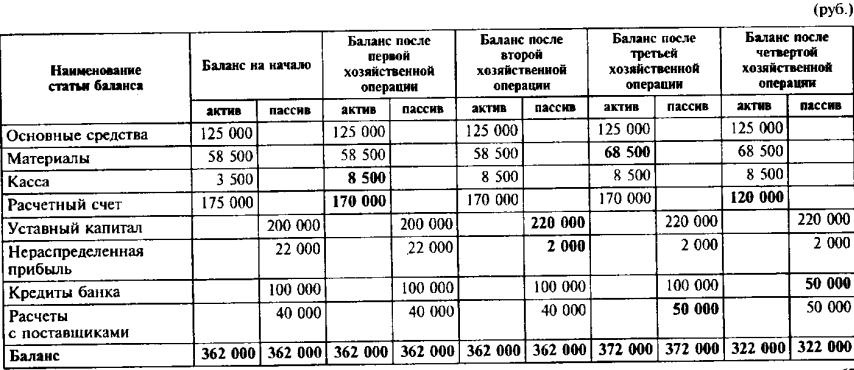

Пример изменения бухгалтерского баланса под влиянием хозяйственных операций

Хозяйственные операции:

•получено с расчетного счета в кассу — 5000 руб.;

•направлена часть нераспределенной прибыли на увеличение уставного капитала 20 ООО руб.,

•оприходованы материалы, оплата поставщикам еще не произведена — 10 000 руб.;

•перечислено с расчетного счета в погашение кредита банка — 50 000 руб.

Тема 4: «Изменения бухгалтерского баланса под влиянием хозяйственных операций»

Тема 5: «Классификация балансов»

Классификация балансов

Балансы классифицируются по следующим признакам:

•время составления:

•источник составления;

•объем информации;

•характер деятельности;

•форма собственности;

•объект отражения.

По времени составления балансы подразделяются следующим образом:

•вступительные;

•текущие (начальные (входящие), промежуточные, заключительные (исходящие));

•санируемые;

•ликвидационные;

•разделительные и объединительные.

Тема 5: «Классификация балансов»

По источникам составления балансы подразделяются:

•на инвентарные;

•книжные;

•генеральные.

По объему информации балансы подразделяются:

•на единичные;

•сводные;

•консолидированные.

Тема 5: «Классификация балансов»

По характеру деятельности балансы могут быть:

•основной деятельности;

•неосновной деятельности.

По способам очистки:

•баланс-нетто;

•баланс-брутто.

По формам собственности различают балансы организаций (в основном по источникам образования собственных средств):

•государственных;

•кооперативных;

•коллективных;

•частных;

•смешанных;

•других.