Тема 6: «Распределительные счета»

По кредиту этого счета отражают получение доходов, в текущем отчетном периоде, но относящихся к следующему периоду, по дебету — их списание на финансовый результат в доле, относящейся к соответствующему периоду.

Кредитовое сальдо показывает сумму доходов, полученных в текущем отчетном периоде, но относящихся к будущим периодам.

Счет 96 «Резервы предстоящих расходов» показывает суммы, зарезервированные в целях равномерного включения в расходы на производство, например резервы на оплату отпусков и на ремонт основных средств, относящиеся к текущему периоду, но еще не произведенные. Они будут оплачены в предстоящих периодах.

Резерв предстоящих расходов может создаваться ежемесячно путем включения их в расходы производства или обращения текущего месяца.

Кредитовое сальдо по счету показывает сумму неиспользованного резерва.

Тема 7: «Сопоставительные счета»

Сопоставляющие счета предназначены для получения показателей, отражающих финансовые результаты деятельности организации, и определяются сопоставлением записи по дебету и кредиту счетов.

Все сопоставляющие счета активно-пассивные.

Сопоставляющие счета делятся на операционно-результатные и финансово- результатные.

Операционно-результатные счета

Операционно-результатные счета предназначены для контроля за отдельными процессами и выявления финансового результата от этих процессов (90 «Продажи», 91 «Прочие доходы и расходы»). Эти счета не отражаются в балансе, но дают возможность сопоставлять доходы и расходы от обычных видов деятельности, прочих операций, формировать финансовый результат хозяйственной деятельности организации.

Тема 7: «Сопоставительные счета»

На операционно-результатных счетах по дебету и кредиту отражаются одни и те же факты хозяйственной деятельности, но только в разных оценках.

Примером является счет 90 «Продажи», который не имеет четко выраженной структуры активного или пассивного счета, так как на нем сопоставляется выручка от продажи с затратами на получение этой выручки. Выручка отражается по кредиту, расходы - по дебету. Кроме того, по дебету счета показывают сумму начисленных НДС и акцизов. Счет не имеет сальдо, так как образовавшуюся разницу между выручкой и затратами плюс НДС и акцизы списывают на счет «Прибыли и убытки».

Если выручка от продаж превышает затраты плюс НДС и акцизы, то результатом становится прибыль, если наоборот — убыток.

Тема 7: «Сопоставительные счета»

Финансово-результатные счета

Финансово-результатные счета предназначены для учета финансовых результатов хозяйственной деятельности организации в целях управления и контроля этой деятельности.

Для счета «Прибыли и убытки» характерна структура активно-пассивного счета.

На этом счете сопоставляются валовые доходы и валовые расходы, которые влияют на финансовый результат.

Доходы отражаются по кредиту, расходы — по дебету счета.

Превышение доходов над расходами образует балансовую прибыль.

Если валовые расходы превышают валовые доходы, то финансовый результат

— это убыток.

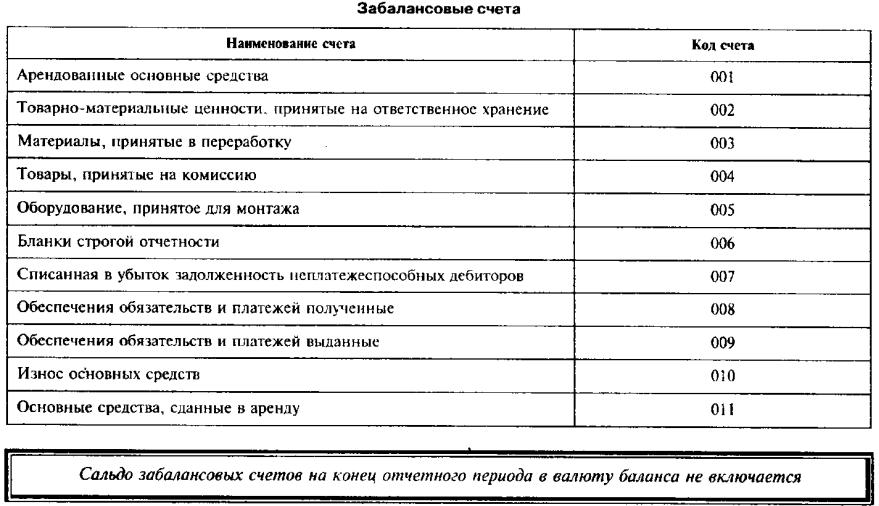

Тема 8: «Забалансовые счета»

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряжении, например арендованного имущества, материальных ценностей на ответственном хранении.

Бухгалтерский учет на забалансовых счетах ведется по простой системе, т.е. без использования метода двойной записи.

Забалансовые счета имеют трехзначный код.

Тема 8: «Забалансовые счета»

Тема 9: «План счетов бухгалтерского учета»

Состав и количество применяемых синтетических счетов устанавливаются законодательно.

Организации при ведении бухгалтерского учета обязаны использовать счета, указанные в Плане счетов бухгалтерского учета финансово- хозяйственной деятельности организаций (далее — План счетов).

Тема 9: «План счетов бухгалтерского учета»

План счетов обязателен для применения всеми организациями независимо от их организационно-правовой формы, кроме кредитных и бюджетных организаций, для которых существуют специальные Планы счетов.

Представленные в Плане счетов синтетические счета сгруппированы в восемь разделов.

Раздел I. Внеоборотные активы Раздел II. Производственные запасы Раздел III. Затраты на производство Раздел IV. Готовая продукция и товары Раздел V. Денежные средства

Раздел VI. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты

План счетов содержит также забалансовые счета.

Тема 10: «Рабочий план счетов бухгалтерского учета»

Каждая организация на основе Плана счетов формирует рабочий план счетов, который отражает специфику ее хозяйственной деятельности.

В рабочий план счетов организации включаются только счета, которые необходимы для учета наличия и движения средств данной организации, их источников и конкретных хозяйственных операций.

Если требуется учесть специфические финансовые и хозяйственные операции, то организации могут вводить дополнительные синтетические счета, используя свободные коды в Плане счетов.

Организации вправе уточнять содержание отдельных субсчетов, исключать и объединять их, а также самостоятельно вводить дополнительные субсчета.

На малых предприятиях может использоваться сокращенный рабочий план счетов.

При формировании учетной политики организации утверждается рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Раздел 7