Тема 3: «Основные счета»

Счета фондов и капитала

Счета фондов н капитала предназначены для контроля за состоянием и изменением фондов организации («Уставный капитал», «Добавочный капитал» и др.).

Особенности счетов фондов и капитала:

•все счета фондов и капитала пассивные;

•записи по кредиту этих счетов показывают увеличение фондов и капитала, по дебету — уменьшение;

•остаток может быть только кредитовым и показывает наличие фондов и капитала организации.

Тема 3: «Основные счета»

Расчетные счета (активные и пассивные)

Расчетные счета предназначены для контроля за состоянием расчетов с другими юридическими и физическими лицами.

Расчетные счета могут быть активными, пассивными и активно-пассивными.

Активные расчетные счета предназначены для учета дебиторской задолженности («Расчеты с покупателями», «Расчеты с подотчетными лицами» и др.).

Тема 3: «Основные счета»

Пассивные расчетные счета предназначены для учета кредиторской задолженности («Расчеты с поставщиками и подрядчиками», «Расчеты с персоналом по оплате труда» и др.).

Расчетные счета (активно-пассивные)

Для большей части расчетных счетов возможно изменение (в результате хозяйственных операций) местоположения конечного сальдо: из дебетового оно может становиться кредитовым и наоборот. Например, сальдо на счете «Расчеты по налогам и сборам», показывающее задолженность организации перед бюджетом, может получиться дебетовым, если сумма начисленного налога меньше уплаченного.

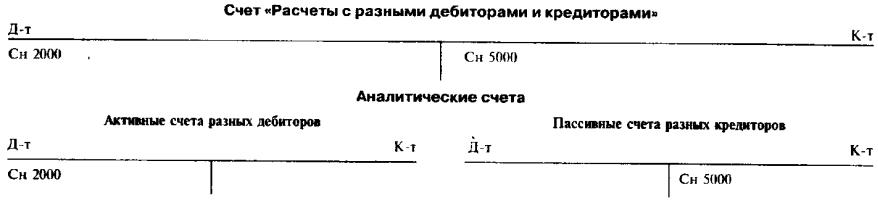

В бухгалтерском балансе дебиторскую и кредиторскую задолженность

показывают развернуто (например, развернутое сальдо).

Тема 3: «Основные счета»

Если вычесть меньший остаток из большего, получим свернутое сальдо.

Свернутое сальдо искажает представление о действительных расчетных отношениях организации, и пользоваться им нельзя.

В нашем примере свернутое сальдо в сумме 3000 руб. (5000 — 2000) уменьшает кредиторскую задолженность и совершенно скрывает дебиторскую задолженность.

В связи с этим в бухгалтерском балансе синтетический активно-пассивный счет «Расчеты с разными дебиторами и кредиторами» и другие показываются в развернутом виде: одновременно в активе и пассиве.

Тема 4: «Регулирующие счета»

Регулирующие счета предназначены для уточнения оценки имущества, отраженного на основном счете, так как оценка отдельных объектов хозяйственных средств в учете не совпадает с их фактической стоимостью.

В текущем учете применяется неизменная оценка средств, а их фактическая стоимость меняется.

Чтобы получить сведения о текущей стоимости средств, применяются регулирующие счета «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Например, счет «Амортизация основных средств» является регулирующим к счету «Основные средства». На счете «Основные средства» показывается первоначальная стоимость основных средств.

Тема 4: «Регулирующие счета»

Использование регулирующих счетов позволяет составлять баланс-нетто, в котором объекты основных средств и нематериальных активов организации отражаются по остаточной стоимости (лервоначальная стоимость минус сумма накопленной амортизации), а запасы товаров в розничной торговле — по стоимости их приобретения (продажная стоимость минус торговая наценка).

Знать остаточную стоимость имущества организации (основные средства) необходимо при расчете налога на имущество.

Регулирующие счета делятся на контрарные и дополнительные.

Контрарные счета (противостоящие) предназначены для уменьшения оценки объекта основного счета. Например, счет «Амортизация основных средств» является контрарным к счету «Основные средства».

Дополнительные счета предназначены для изменения оценки основного счета. Примером дополнительного счета является счет «Отклонение в стоимости материальных ценностей», который в случае дебетового сальдо увеличивает оценку стоимости материалов на счете «Материалы».

Тема 5: «Калькуляционные счета»

Калькуляционные счета предназначены для учета затрат, связанных в выпуском продукции, выполнением работ (услуг) и определением их фактической себестоимости продукции. К таким счетам относятся счета «Основное производство», «Вспомогательные производства», «Брак в производстве».

Калькуляционные счета активные.

По дебету калькуляционного счета отражаются затраты на производство продукции или выполнение работ (услуг), по кредиту — списание выпушенной продукции по фактической стоимости или списание расходов по законченным работам.

Сальдо калькуляционного счета дебетовое и показывает затраты, связанные с незавершенным производством.

Тема 6: «Распределительные счета»

Собирательно-распределительные счета

Распределительные счета предназначены для учета и контроля отдельных видов затрат организации и обеспечения правильности их распределения по отчетным периодам и носителям затрат.

Они подразделяются на собирательно-распределительные и бюджетно- распределительные.

Собирательно-распределительные счета предназначены для учета различных расходов и их распределения между различными объектами учета.

К ним относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», на которых в течение месяца учитываются общие расходы, связанные с обслуживанием и управлением цехов и предприятий.

На этих счетах собирают расходы, которые в конце отчетного периода списывают на затраты основного производства по видам продукции для выявления ее себестоимости (в дебет счета 20 «Основное производство»).

Тема 6: «Распределительные счета»

Все собирательно-распределительные счета активные.

По дебету этих счетов собираются все произведенные расходы, по кредиту они списываются в той же сумме, что и по дебету.

Начальное и конечное сальдо на этих счетах отсутствует, в начале отчетного периода эти счета открываются, а по окончании отчетного периода закрываются и в балансе не отражаются.

Тема 6: «Распределительные счета»

Бюджетно-распределительные счета

Бюджетно-распределительные счета предназначены для распределения доходов и расходов между смежными отчетными периодами в целях равномерного включения расходов в затраты производства и обращения или отражения в учете полученных доходов. Использование этих счетов связано с тем, что отдельные расходы организация осуществляет «вперед», например расходы на освоение новых производств и горноподготовительные работы (до начала выпуска продукции).

Счет 97 «Расходы будущих периодов» показывает расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам.

По дебету этого счета отражаются произведенные расходы, по кредиту — их ежемесячное списание в доле, приходящейся на отчетный период, на расходы производства или обращения.

Дебетовое сальдо показывает сумму расходов, произведенных в текущем отчетном периоде, но относящихся к будущим периодам.

Доходы будущих периодов учитываются на пассивном счете 98 «Доходы будущих периодов». К ним относят полученную вперед арендную плату, абонентную плату, плату за коммунальные услуги и др.