Тема 1: «Документация»

Обязательные реквизиты первичных документов:

•наименование документа;

•дата составления документа;

•наименование организации;

•содержание хозяйственной операции;

•измерители (в натуральном и денежном выражении);

•наименования должностей лиц, ответственных за совершение хозяйственной операции;

•личные подписи указанных лиц.

Тема 2: «Классификация бухгалтерских документов»

Тема 3: «Характеристика первичных документов по классификационным признакам»

Тема 4: «Бухгалтерская обработка документов»

Все документы до их записи по счетам бухгалтерского учета предварительно должны быть обработаны.

Этапы обработки бухгалтерских документов

1.Таксировка (выражается в переводе натуральных измерителей в денежные)

2.Гашение

3.Группировка документов по однородным признакам (по кассе, расчетному счету и др.)

4.Перенос содержания документов в учетные регистры

5.Подшивка по группам документов и сдача в архив

Первичные документы, прошедшие обработку, т.е. отраженные в учетных регистрах, должны иметь пометку, исключающую возможность их повторного использования.

Тема 4: «Бухгалтерская обработка документов»

Гашением называется отметка на документах об их использовании. Гашение происходит путем перечеркивания документа или проставления штампа

«Получено», «Оплачено» или «Погашено».

Оперативному гашению подвергаются все денежные документы в целях предупреждения их повторного использования.

Учетному гашению подвергаются все документы после их записи по счетам бухгалтерского учета во избежание ошибочной повторной записи и для предупреждения злоупотреблений. Такое гашение проводится путем проставления на документах разметочного штампа.

Работники организации, которые имеют дело с прохождением учетной документации, оформляют и представляют документы, связанные с их деятельностью, в соответствии с графиком документооборота.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и качественное оформление документов и их передачу несут лица, составившие документ.

Контролирует процесс документооборота в организации главный бухгалтер.

Тема 5: «Требования, предъявляемые к первичным документам»

Необходимо соблюдать требование строгого соответствия между наименованием документа и содержанием проводимых по нему операций. Содержание хозяйственной операции следует из наименования документа, в котором оно названо в обшей форме. Например, расходный кассовый ордер предназначен для оформления выдачи денежных средств из кассы, платежное поручение — для оформления платежей через банк.

Документы должны составляться работниками бухгалтерии четко и разборчиво. Каждый документ должен быть заполнен выбранным способом (вручную или на компьютере) от начала и до конца. Для документов, как правило, используются типовые формы, изготавливаемые в виде бланков, образцы которых утверждаются федеральным органом статистики.

Тема 5: «Требования, предъявляемые

кпервичным документам»

Вкассовых и банковских документах никаких исправлений, подчисток, помарок быть не должно, поэтому при обнаружении в них ошибки кассовые

и банковские документы не могут быть приняты к исполнению и должны быть составлены заново.

Для правильного составления документа необходимо:

•строго соблюдать установленную форму и указывать реквизиты документа;

•точно излагать содержание документа;

•четко и разборчиво заполнять текст и цифры;

•незаполненные пробелы в бланке документа прочеркивать:

•сумму в денежных документах указывать цифрами и прописью;

•снабжать документ необходимыми разборчивыми подписями с указанием должностей лиц, под писавших документ.

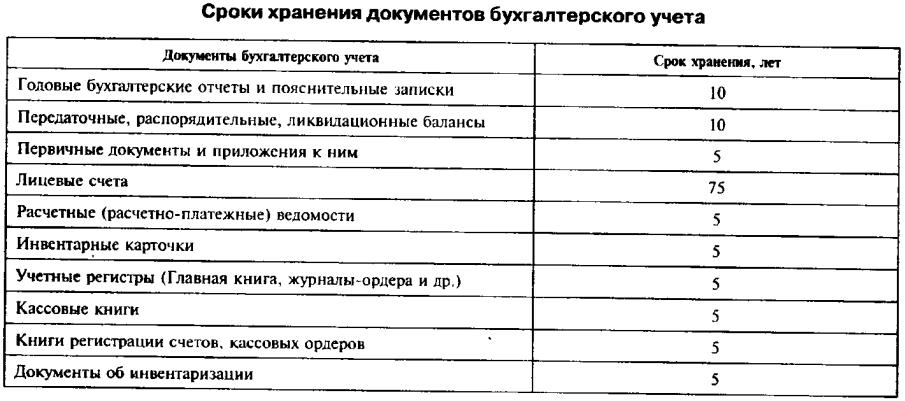

Тема 6: «Сроки хранения документов бухгалтерского учета»

Тема 7: «Этапы документооборота»

Тема 7: «Этапы документооборота»

Процесс документооборота регулируется графиком, который составляет главный бухгалтер и утверждает руководитель организации.

График должен устанавливать рациональный документооборот, т.е. предусматривать:

•оптимальное число подразделений и исполнителей для прохождения каждого первичного документа;

•минимальный срок нахождения первичного документа в подразделении.

График документооборота должен способствовать:

•улучшению всей учетной работы в организации;

•повышению контрольных функций бухгалтерии организации.