Тема 10: «Учет прочих доходов и расходов»

Тема 10: «Учет прочих доходов и расходов»

Учет прочих доходов и расходов

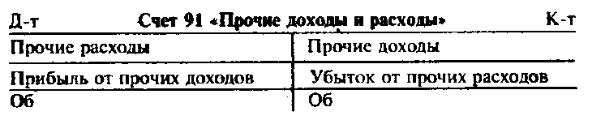

Для учета прочих видов деятельности используется активно-пассивный синтетический небалансовый сопоставительный счет 91 «Прочие доходы и расходы».

К счету 91 открываются субсчета:

•91-1 «Прочие доходы»;

•91-2 «Прочие расходы»;

•91-9 «Сальдо прочих доходов и расходов».

Тема 10: «Учет прочих доходов и расходов»

Записи хозяйственных операций по счету 91 осуществляются по субсчетам накопительно в течение года.

По окончании каждого месяца сопоставлением сумм дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется финансовый результат (прибыль, убыток) от прочих операций за месяц и с начала года.

Выявленный финансовый результат ежемесячно списывается с субсчета 91-9 на счет 99 «Прибыли и убытки». В результате этой бухгалтерской записи счет 91 закрывается, а по субсчетам счета 91 имеются остатки, которые используются при составлении формы № 2 «Отчет о прибылях и убытках».

Закрытие субсчетов осуществляется по окончании отчетного года заключительными записями за декабрь внутренними бухгалтерскими

проводками по субсчетам 91-1 и 91-2 на субсчет 91-9.

Тема 11: «Учет прибылей и убытков»

Финансовые результаты от обычных видов деятельности и прочих операций ежемесячно списываются на активно-пассивный балансовый результатный счет 99 «Прибыли и убытки».

По окончании отчетного периода при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью 31 декабря отчетного года сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый

убыток)».

Классификация счетов бухгалтерского учета

Раздел 6

Раздел 6: «Классификация счетов бухгалтерского учета»

План лекции

1.Классификация счетов по отношению к балансу

2.Классификация счетов по экономическому содержанию, структуре и назначению

3.Основные счета

4.Регулирующие счета

5.Калькуляционные счета

6.Распределительные счета

7.Сопоставительные счета

8.Забалансовые счета

9.План счетов бухгалтерского учета

10.Рабочий план счетов бухгалтерского учета

Тема 1: «Классификация счетов по отношению к балансу»

Тема 2: «Классификация счетов по экономическому содержанию, структуре и назначению»

По экономическому содержанию:

•счета хозяйственных средств (основных и оборотных);

•счета источников хозяйственных средств (собственных и привлеченных);

•счета хозяйственных процессов и результатов хозяйственной деятельности организации.

По структуре и назначению:

•основные счета — материальные (инвентарные), денежные, фондов и капитала, расчетные;

•регулирующие счета — контрарные, дополнительные;

•калькуляционные счета;

•распределительные счета — собирательно-распределительные, бюджетно-распределительные;

•сопоставительные счета — операционно-результатные, финансово- результатные.

Тема 3: «Основные счета»

Материальные счета

Материальные (инвентарные) счета предназначены для учета и контроля состояния и движения ТМЦ (счета «Основные средства», «Материалы», «Товары»).

Особенности материальных счетов:

•все материальные счета активные;

•записи по дебету счетов означают увеличение, по кредиту — уменьшение ТМЦ;

•остаток может быть только дебетовым и показывает наличие средств;

•в аналитическом учете записи осуществляются в количественно-суммовом выражении.

Тема 3: «Основные счета»

Денежные счета

Денежные счета предназначены для учета и контроля движения денежных средств («Касса», «Расчетные счета». «Валютные счета», «Специальные счета в банках», «Переводы в пути»).

Особенности денежных счетов:

•все денежные счета активные;

•записи по дебету счетов означают увеличение, по кредиту — уменьшение денежных средств;

•остаток может быть только дебетовым и показывает наличие денежных средств;

•аналитический учет денежных средств ведется по каждому счету, открытому в банке, видам денежных средств (рубли, валюта).