Тема 5: «Документальное оформление результатов инвентаризации»

Оформление результатов инвентаризации активов и пассивов производится с использованием унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88 (с изменениями и дополнениями), согласно которому организации обязаны применять следующие формы:

№ИНВ-1 «Инвентаризационная опись основных средств»;

№ИНВ-1а «Инвентаризационная опись нематериальных активов»;

№ИНВ-2 «Инвентаризационный ярлык»;

№ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»;

№ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных»;

№ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»;

№ИНВ-6 «Акт инвентаризации товарно-материальных ценностей, находящихся в пути»;

№ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них»;

№ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них»;

№ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств»;

№ИНВ-11 «Акт инвентаризации расходов будущих периодов»;

№ИНВ-15 «Акт инвентаризации наличных денежных средств»;

Тема 5: «Документальное оформление результатов инвентаризации»

№ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»;

№ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»;

№ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств»;

№ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно- материальных ценностей»;

№ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

№ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации»;

№ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей»;

№ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризации»;

№ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Тема 6: «Отражение результатов инвентаризации в учете»

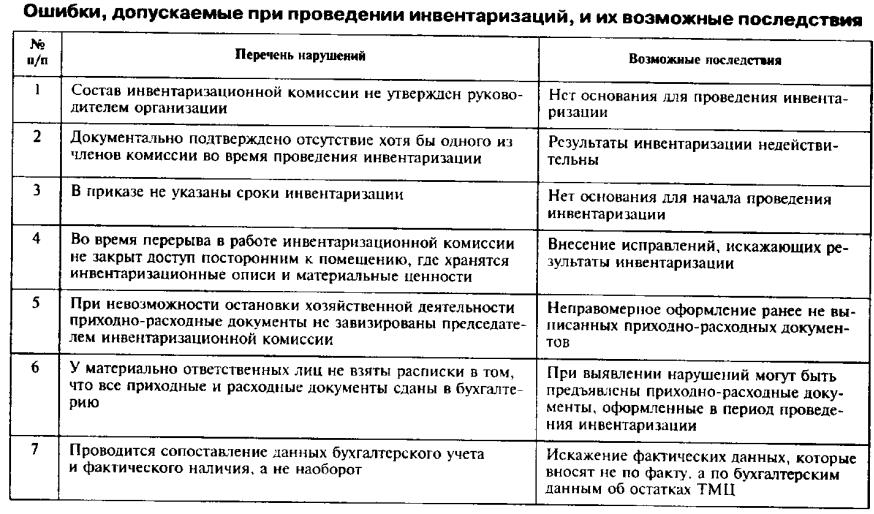

Тема 7: «Ошибки, допускаемые при проведении инвентаризаций, и их возможные последствия»

Тема 7: «Ошибки, допускаемые при проведении инвентаризаций, и их возможные последствия»

Виды и назначение отчетности

Раздел 11

Раздел 11: «Виды и назначение отчетности»

План лекции

1.Понятие отчетности

2.Классификация отчетности

3.Виды отчетности

4.Требования, предъявляемые к отчетности

5.Этапы формирования годового отчета

6.Состав бухгалтерской отчетности

Тема 1: «Понятие отчетности»

Отчетность составляется на основе данных всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации. а также для проведения экономического анализа в самой организации. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Тема 1: «Понятие отчетности»

Отчетность может содержать количественные и качественные характеристики, а также стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в учетных регистрах, не могут содержать оборотов, которых не было в текущих учетных записях. Между бухгалтерским учетом и отчетностью, необходима взаимосвязь, при которой получаемые в учете итоговые данные входят в соответствующие отчетные формы в виде синтезированных показателей.

Организации составляют отчеты по формам и инструкциям, утвержденным Минфином России и федеральным органом статистики, по единой форме.

Единая система показателей отчетности организации позволяет составлять отчетные сводки по отраслям, экономическим районам и в целом по народному хозяйству.

Состав, содержание, требования и методологию составления бухгалтерской отчетности организаций регламентирует ПБУ 4/99 «Бухгалтерская отчетность организации».