Тема 3: «Хозяйственный учет и его виды»

Слагаемые учета везде одинаковы, но субъекты учета различны и многообразны, например, для врача субъектом его учета является пациент, для астронома — планета, для автоинспектора — дорожное происшествие, для предпринимателя — организация (фирма, холдинг, ассоциация и др.).

Тема 3: «Хозяйственный учет и его виды»

Тема 3: «Хозяйственный учет и его виды»

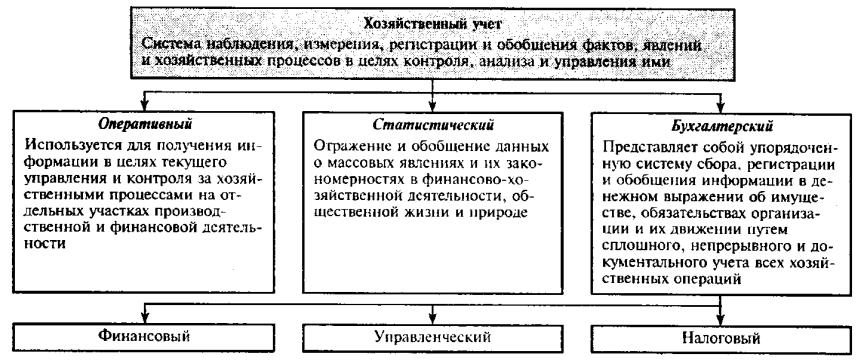

На основе хозяйственного учета строится модель функционирования объекта управления, предполагающая взаимосвязь трех видов учета: оперативного, статистического и бухгалтерского. Они взаимно дополняются и часто используют одну и ту же информацию.

Измерители, используемые в учете

Ведение хозяйственного учета предполагает количественное отражение операций. Для этих целей применяется система учетных измерителей. Они подразделяются на натуральные, трудовые и денежные.

Натуральные измерители применяются для количественной характеристики хозяйственных процессов и учета товарно-материальных ценностей. Они характеризуют учитываемые объекты в натуральном выражении: по весу, количеству, длине и др, — и применяются в количественно-суммовом учете, где отражается движение товарно- материальных ценностей.

Трудовые измерители применяются для учета затрат труда, показывают количество затраченного времени в днях, часах и часто используются в сочетании с натуральными для определения производительности труда работников предприятия и расчета заработной платы.

Тема 3: «Хозяйственный учет и его виды»

Денежный измеритель универсален и отражает учитываемые объекты в единой стоимостной оценке. Натуральные и трудовые измерители легко переводятся в стоимостную форму, например:

В денежном измерителе составляются все основные учетные и отчетные документы, поэтому он считается обобщающим.

Оперативный учет осуществляется непосредственно на рабочих местах учетных работников в момент совершения определенных хозяйственных операций.

Тема 3: «Хозяйственный учет и его виды»

Эта информация используется для текущего повседневного управления работой организации и может передаваться по телефону, телеграфу, в устной беседе.

Коперативному учету можно отнести, в частности, учет рабочего времени, учет ежедневных выработки и выручки. При этом используются все виды учетных измерителей, но чаше всего — натуральные и трудовые.

Кфункциям оперативного учета относятся:

•наблюдение процессов и фактов хозяйственной жизни организации;

•накопление и представление данных для оперативного анализа, контроля и управления.

Тема 3: «Хозяйственный учет и его виды»

Статистический учет

Статистический учет предназначен для регистрации, группировки, обобщения и изучения массовых качественно однородных явлений и процессов, происходящих в природе, общественной жизни, производстве, рассматриваемых не изолированно друг от друга, а в совокупности по качественно однородным признакам.

Эти сведения необходимы для анализа результатов различных процессов и прогнозирования дальнейшего их развития. Количественная характеристика таких процессов рассматривается в неразрывной связи с качественной в целях раскрытия закономерности развития явлений (объем производства, себестоимость, использование рабочего времени и др.).

Статистика абстрагируется от конкретного факта. Ее информация строится на обобщающих показателях, характеризующих совокупность объектов.

В статистическом учете используются агрегированные (обобщенные) данные оперативного и бухгалтерского учета, а также сведения, полученные при комплексных и выборочных наблюдениях.

Тема 3: «Хозяйственный учет и его виды»

Бухгалтерский учет

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В отличие от остальных видов учета бухгалтерский учет:

•документально обоснован;

•непрерывен во времени;

•сплошной по охвату всех изменений, происходящих в финансово-хозяйственной деятельности организации;

•использует особые, только ему присущие способы обработки данных (бухгалтерские счета, двойную запись, баланс и др.).

При постановке бухгалтерского учета в организации организуется ведение: финансового учета;

управленческого учета; налогового учета.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации.

Тема 4: «Финансовый, управленческий и налоговый учет»

Бухгалтерский финансовый учет

Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию и отражение хозяйственных операций. В подсистеме финансового учета накапливается информация о различных объектах учета.

Цель финансового учета заключается в составлении финансовой (бухгалтерской) отчетности, которая используется в самой организации руководителями разных уровней, т.е. внутренними пользователями, а также инвесторами, кредиторами, банками, финансовыми органами и др., т е. внешними пользователями.

Финансовый учет обязаны вести все без исключения организации. Правила ведения финансового учета, как и порядок составления финансовой отчетности, определены законодательством и основаны на общепринятых принципах.

Бухгалтерское отражение хозяйственных операций на счетах происходит после их совершения, поэтому информацию финансового учета можно подвергнуть проверке и она объективна.

Тема 4: «Финансовый, управленческий и налоговый учет»

Бухгалтерский управленческий учет

Управленческий учет предназначен для сбора внутренней учетной информации, используемой в самой организации для принятия управленческих решений. Его главное предназначение — обеспечить необходимой и в полной информацией менеджеров, ответственных за достижение конкретных производственных результатов.

Вподсистеме управленческого учета обобщается плановая нормативная, прогнозная и аналитическая информация, более полно отражаются учетные процедуры наблюдения, измерения и регистрации.

Вподсистеме управленческого учета информация об издержках производства группируется и учитывается:

•по видам затрат (номенклатуре продукции, работ и услуг);

•по месту возникновения затрат, т.е. структурным подразделениям, в которых концентрируется первоначальное потребление материальных ресурсов (рабочим местам, бригадам, цехам и т.п.);

Тема 4: «Финансовый, управленческий и налоговый учет»

•по носителям затрат, т.е. видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке.

Управленческий учет вести необязательно, требование о его применении исходит от администрации организации, при этом внешние пользователи не влияют на систему управленческого учета.

Налоговый учет

Налоговый учет предназначен для сбора учетной информации, которая обеспечивает бухгалтерское оформление учета налогов в целях объективного налогообложения и составления налоговой отчетности. Вместе с тем налоговый учет — это проведение самостоятельных расчетов или расчетных корректировок к данным бухгалтерского учета в целях правильного определения налоговой базы.