Тема 8: «Упрошенная форма организации бухгалтерского учета»

Упрощенная форма учета может вестись двумя способами:

•без использования учетных регистров (простая форма);

•с использованием соответствующих учетных регистров.

Простая форма применяется в случае, когда у организации:

•нет основных средств;

•расчеты с контрагентами ведутся сразу (отсутствуют задолженности на конец периода);

•отсутствуют переходящие остатки (например, нет незавершенного производства),

Наряду с книгой (форма № К-1) для учета расчетов по оплате труда с работниками (а также по НДФЛ и др.) необходимо вести ведомость учета заработной платы по форме № В-8, кассовую книгу, лицевые счета и др.

Тема 8: «Упрошенная форма организации бухгалтерского учета»

Форма с использованием регистров малого предприятия применяется в случае, когда есть собственные основные средства и другие ТМЦ, а также когда ведутся расчеты с последующей или предварительной оплатой. При этом в учете используются лишь несколько бухгалтерских счетов, объединяющих отдельные группы счетов.

В качестве учетных регистров для учета имущества и источников его образования применяются ведомости, в которых отражаются операции по одной

группе используемых бухгалтерских счетов на основании первичных документов (формы № В-1—В-8), а также обобщаются данные. Кроме того, для проверки используется шахматная ведомость (форма № В-9), на базе которой составляется оборотная ведомость, являющаяся основанием для составления

бухгалтерского баланса организации.

Сумма по любой операции записывается в двух ведомостях одновременно:

•в одной — по дебету счета с указанием номера кредитуемого счета (в графе "Корреспондирующий счет").

•в другой — по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета.

Тема 9: «Автоматизированная форма организации бухгалтерского учета»

Автоматизированная форма бухгалтерского учета организуется на базе компьютерной техники. С помощью специальных программ данные первичных документов группируются и обобщаются сразу на компьютере, в результате чего пользователь получает информацию, эквивалентную по содержанию данным регистров синтетического и аналитического учета, форм бухгалтерской отчетности.

Инвентаризация имущества организации

Раздел 10

Раздел 10: «Инвентаризация имущества организации»

План лекции

1.Инвентаризация: цель, объекты и время проведения

2.Общие правила проведения инвентаризации

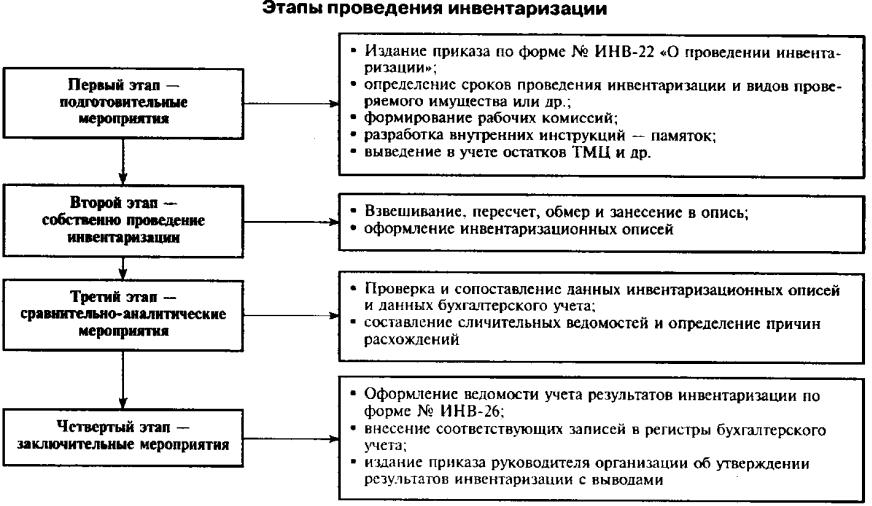

3.Этапы проведения инвентаризации

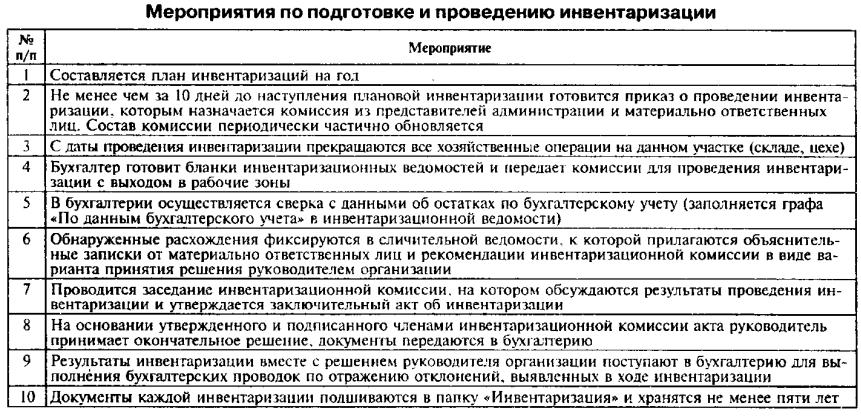

4.Мероприятия по подготовке и проведению инвентаризации

5.Документальное оформление результатов инвентаризации

6.Отражение результатов инвентаризации в учете

7.Ошибки, допускаемые при проведении инвентаризаций, и их возможные последствия

Тема 1: «Инвентаризация: цель, объекты и время проведения»

Время проведения инвентаризации устанавливается руководителем организации.

Проведение инвентаризации обязательно:

•при передаче имущества организации в аренду, выкупе, продаже;

•перед составлением годовой бухгалтерской отчетности;

•при смене материально ответственного лица (на день приемки-передачи дел);

•при выявлении фактов хищения, злоупотребления или порчи имущества;

•в случае стихийного бедствия, пожара или других чрезвычайных обстоятельств;

•при реорганизации или ликвидации организации;

•в других случаях, предусмотренных законодательством Российской Федерации.

Тема 2: «Общие правила проведения инвентаризации»

Инвентаризационная комиссия (постоянно действующая) утверждается руководителем организации.

Общие правила проведения инвентаризации:

•материально ответственные лица предоставляют первичные документы и отчеты о движении ТМЦ

•материально ответственные лица дают расписки в том, что к началу инвентаризации все ТМЦ и денежные средства оприходованы и документы на них оформлены;

•инвентаризационная комиссия путем обязательного подсчета, взвешивания, обмера определяет фактическое наличие имущества (при обязательном участии материально ответственных лиц).

Тема 2: «Общие правила проведения инвентаризации»

Регулирование расхождений данных инвентаризации и учетных данных:

•излишние ТМЦ и денежные средства приходуются;

•недостачи ТМЦ и денежных средств относятся на счет виновных лиц;

•если виновники недостач не установлены или во взыскании с виновных лиц отказано судом, то недостачи списываются на финансовые результаты организации;

•взаимный зачет излишков и недостач допускается в исключительных случаях.

Тема 3: «Этапы проведения инвентаризации»