873

.pdfмалоценных объектов. Если в составе одной сложной вещи есть несколько элементов с одинаковым сроком полезного использования, их стоимость можно суммировать, чтобы образовать единый компонент.

В МСФО 16 "Основные средства" основные средства принимается к учету по себестоимости. В стандарте приводится подробный перечень прямых затрат, которые включаются в стоимость актива.

Затраты формирующие стоимость основного средства включают:

-на выплату зарплаты работникам, непосредственно связанным со строительством или приобретением объекта основных средств;

-на подготовку строительной площадки;

-на доставку основных средств и погрузочно-разгрузочные работы;

-на установку и монтаж;

-на пусковые и пусконаладочные работы.

Стоимость приобретения готового основного средства определяется уплаченными за него поставщику денежными средствами и включает связанные с покупкой невозмещаемые налоги, акцизы, пошлины и сборы. Параграф 23 МСФО (IAS) 16 определяет, что при предоставлении отсрочки платежа на более длительные, чем принятые в деловом обороте, то платеж необходимо дисконтировать и уже эту сумму включать в стоимость основного средства.

Под дисконтированной стоимостью понимается величина приведенных на момент составления отчетности будущих денежных поступлений или их эквивалентов. Она рассчитывается по следующей формуле:

ДС НС / 1 Сд Р ,

где ДС – дисконтированная стоимость; НС – номинальная стоимость; С – процентная ставка дисконтирования; Р – период дисконтирования.

Ставка дисконтирования – это величина, характеризующая изменение суммы денежных средств при приведении ее к определенному периоду времени. На практике в большинстве случаев организация самостоятельно устанавливает ставку дисконтирования, которая будет применяться при определении приведенной стоимости. При этом руководство исходит из требований соответствующих международных стандартов и множества событий.

Всоответствии с МСФО в первоначальную стоимость объектов основных средств включается дисконтированная первоначальная оценка затрат на демонтаж

иразборку объекта и восстановление площадки, на которой был размещен объект

ВМСФО 16 "Основные средства" четко обозначен момент, когда формирование стоимости основного средства закончено. Включение затрат в балансовую стоимость объекта прекращается, когда он доставлен в нужное место и приведен в состояние, в котором может функционировать в соответствии с намерениями руководства предприятия.

Литература 1. О введении документов Международных стандартов финансовой отчетности в действие

на территории Российской Федерации: Приказ Минфина России от 30.10.2014 N 127н // Офици-

альный сайт Минфина России: URL: http://www.minfin.ru/, 15.12.2014.

111

УДК 657

И.В. Мальцев студент 4 курса, Е.В. Сивакова студентка 4 курса. О.А. Угольникова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПОРЯДОК ПРИЗНАНИЯ И ОТРАЖЕНИЯ В УЧЕТЕ ОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВ

Аннотация. В статье рассмотрена экономическая сущность оценочных обязательств, их признание и отражение в бухгалтерском учете.

Ключевые слова: объект бухгалтерского учета, оценочное обязательство, методы оценки, дисконтированная стоимость.

Федеральный закон N 402-ФЗ «О бухгалтерском учете» устанавливает объекты бухгалтерского учета, одним из которых является обязательство.

Обязательство – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов [1].

Обязательство организации с неопределенной величиной и (или) сроком исполнения

|

|

|

|

Оценочное обязательство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исполнения обя- |

|

|

|

В результате исполнения про- |

|

Величина обязатель- |

|

зательства невоз- |

|

|

|

изойдет уменьшение эконо- |

|

|

|

|

|

|

|

ства может быть |

|

||

можно избежать |

|

|

|

мических выгод |

|

|

|

|

|

|

|

обоснованно оценена |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Не принимаются в расчет:

-суммы увеличения или уменьшения налога на прибыль;

-ожидаемые поступления от продажи ОС, НМА, товаров, продукции и иных активов;

-ожидаемые суммы встречных требований в возмещении расходов.

Принимаются в расчет:

-последствия событий после отчетной даты;

-риски и неопределенности;

Условное обязательство

Существующее на отчетную дату оценочное обязательство, не признанное в бухгалтерском учете вследствие невыполнения условий

Если величина определяется путем выбора из набора значений, то принимается средневзвешенная величина, которая рассчитывается, как среднее из произведений каждого значения на его вероятность.

Если величина определяется путем выбора из интервала значений и вероятность каждого значения в интервале разновелика, то принимается среднее арифметическое из наибольшего или наименьшего значений.

Если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, такое обязательство оценивается по стоимости, определяемой путем дисконтирования его величины.

Возникает вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, неконтролируемых организацией.

Рис.1. Экономическая сущность оценочных обязательств

112

Обязательство признается в учете и отчетности, когда в результате его исполнения существует вероятность оттока экономических выгод и величина может быть надежно оценена.

При формировании информации в бухгалтерском учете и отчетности следует придерживаться осмотрительности в оценках, чтобы обязательства не были занижены.

Начиная с годовой отчетности за 2010 год, организации, являющиеся юридическими лицами, обязаны формировать и отражать в бухгалтерском учете и отчетности, не только кредиторскую задолженность, но и оценочные обязательства согласно ПБУ 8/2010.

Оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения, которое может возникнуть из норм законодательных или других нормативно – правовых актов, судебных решений, договоров и обычаев делового оборота [2].

Экономическая сущность оценочных обязательств представлена на рисунке 1. В бухгалтерском учете оценочные обязательства отражаются на счете 96

«Резервы предстоящих расходов»[3].

Правила признания оценочных обязательств в бухгалтерском учете представлены на рисунке 2.

Признание оценочных обязательств в бухгалтерском учете

В составе расходов по обычным видам деятельности

-оплата отпуска;

-гарантийный ремонт;

-реструктуризация деятельности организации

Дебет 20, 23, 25, 26, 29, 44 и др.

Кредит 96

Включаемых в первоначальную |

|

|

Прочее |

||

стоимость активов |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

- будущие расходы на де- |

|

|

- судебные разби- |

||

монтаж и восстановление |

|

|

рательства; |

||

свойств окружающей сре- |

|

|

- заведомо убыточ- |

||

ды |

|

|

ные договора |

||

Дебет 08 |

|

|

Дебет 91 |

||

Кредит 96 |

|

|

Кредит 96 |

||

|

|

|

|

|

|

Рис. 2. Правила признания оценочных обязательств в бухгалтерском учете

При фактических расчетах по признанным оценочным обязательствам в течение отчетного года в бухгалтерском учете организации отражается сумма затрат, связанных с выполнением этих обязательств, или соответствующая кредиторская задолженность в корреспонденции со счетом учета резерва предстоящих расходов.

Суммы, по которым признано оценочное обязательство, могут быть как избыточными, так и недостаточными.

Порядок отражения в бухгалтерском учете исполнения (погашения) величины оценочного обязательства представлен на рисунке 3.

113

Признанное оценочное обя- |

Списывается |

||

(погашается) |

|||

зательство |

|

||

|

|

||

|

Избыточность суммы |

В счет отражения за- |

|

|

трат по каждому от- |

||

|

|

||

Недостаточность суммы |

|

дельному оценочному |

|

|

|

||

|

Неиспользованная сумма оце- |

обязательству |

|

|

|

||

|

ночного обязательства списы- |

|

|

|

вается с отнесением на прочие |

|

|

Затраты отражаются в бух- |

доходы организацииДебет 96 |

Кредиторская за- |

|

галтерском учете в общем |

Кредит 91 |

||

долженность |

|||

порядке |

|

||

|

Дебет 96 |

||

|

При погашении однородных |

||

|

Кредит 20, 23, 76 |

||

|

оценочных обязательств |

||

|

и т.д. |

||

|

|

||

Ранее признанные избыточные суммы относятся на следующие по времени оценочные обязатель- |

|||

ства того же рода непосредственно при их признании (без счета 91). |

|

||

Рис. 3. Исполнение (погашение) величины оценочного обязательства

В конце каждого отчетного года, а также при наступлении новых событий, величина и обоснованность признания оценочных обязательств подлежит проверке (инвентаризации), в результате которой данная величина может быть увеличена, уменьшена, остаться без изменения или списана полностью.

Таким образом, юридическое лицо, формируя оценочные обязательства, создает уверенность в том, что в бухгалтерской (финансовой) отчетности будет отражено реальное финансовое состояние организации на отчетную дату.

Литература

1.Концепция бухгалтерского учета в рыночной экономике России, одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и Президентским советом Института профессиональных бухгалтеров 29.12.1997 год.

2.Приказ Министерства финансов Российской Федерации от 13.12.2010 N 167н «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» (в ред. от 06.04.2015).

3.Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкции по его примене-

нию» (в ред. от 08.11.2010).

4.Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (в ред. от

04.11.2014).

УДК 657

Е.Д. Мерзлякова студентка 4 курса.

О.А. Угольникова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В РОССИЙСКОЙ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

Аннотация. Изучены подходы к оценке дебиторской задолженности в учете и отчетности в российской и международной практике.

Ключевые слова: дебиторская задолженность, дисконтирование, резерв по сомнительным долгам, дебиторы.

114

Под дебиторской задолженностью понимают сумму задолженности дебиторов предприятию на определенную дату, при этом дебиторы – юридические и физические лица, которые в результате прошедших событий должны предприятию установленные суммы денежных средств, их эквивалентов либо иных активов.

Вроссийском бухгалтерском учете под дебиторской задолженностью, как правило, принято понимать имущественные права как один из объектов гражданских прав.

ВМСФО дебиторская задолженность – это непроизводные финансовые активы с фиксированными или определяемыми платежами, которые не котируются на активном рынке.

Дебиторская задолженность считается активом организации, и, как и любой другой актив, она обладает стоимостью, которая играет существенную роль в производственной и предпринимательской деятельности организации [4].

Оценка дебиторской задолженности является важным учетным аспектом. Виды оценок этого актива при первоначальном признании в российской и международной практике представлены на рисунке 1.

Рис. 1. Первоначальная оценка дебиторской задолженности в российском и международном учете

Как видим порядок первоначальной оценки дебиторской задолженности по МСФО и российским стандартам бухгалтерского учета (РСБУ) различен. МСФО больше ориентированы на справедливую стоимость [3].

Основное различие в правилах учета возникает при последующей оценке дебиторской задолженности (рисунок 2).

115

Рис. 2. Последующая оценка дебиторской задолженности

Оценка по амортизируемой стоимости предполагает, что при первоначальном признании финансовый инструмент оценен в дисконтированной оценке с применением рыночной процентной ставки. Далее ежемесячно осуществляются начисление процентов (по эффективной, рыночной ставке) и платежи.

Как правило, денежные потоки, связанные с краткосрочной дебиторской задолженностью, не дисконтируются, так как последствия дисконтирования не являются существенными. Долгосрочная дебиторская задолженность подлежит дисконтированию, поскольку должен быть учтен эффект от обесценения денег во времени.

Эффективная ставка процента (внутренняя ставка доходности финансового инструмента), согласно МСФО (IAS) 39, представляет собой ставку, "которая обеспечивает точное дисконтирование ожидаемой суммы будущих денежных выплат или поступлений вплоть до наступления срока погашения по данному финансовому инструменту либо, когда это уместно, в течение более короткого периода до чистой балансовой стоимости финансового актива или финансового обязательства" [3].

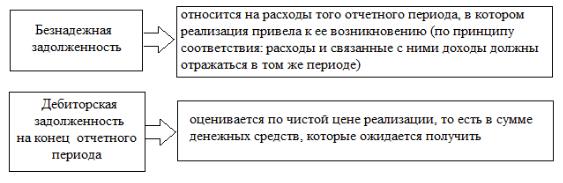

На оценку дебиторской задолженности оказывает влияние ее реальность, которая проверяется по каждому долгу отдельно в зависимости от времени возникновения и вероятности погашения. По этим характеристикам задолженность может классифицироваться как нормальная, сомнительная или безнадежная (рисунок 3).

Рис. 3. Классификация дебиторской задолженности

116

Российские стандарты бухгалтерского учета предполагают обязательность создания резервов по сомнительным долгам в отношении конкретной задолженности по результатам проведенной инвентаризации [5]. Методика формирования резерва является элементом учетной политики и находится в сфере ответственности руководства предприятия.

Согласно МСФО, при допущении, что дебиторскую задолженность невозможно будет взыскать, создается резерв на ее покрытие (рисунок 4).

Рис. 4. Создание резерва на покрытие дебиторской задолженности

В соответствии с МСФО 36 резерв под обесценение дебиторской задолженности должен начисляться при условии, что сумма, поступившая от дебиторов, будет меньше первоначальной задолженности. Другими словами, сумма дебиторской задолженности, отраженная в отчетности, приводится к ее справедливой стоимости [2].

МСФО включают следующие основные принципы работы с резервами по сомнительным долгам:

1) любое изменение резерва по сомнительным долгам отражается в отчет-

ности;

2) дебиторская задолженность сроком более одного года относится на расходы в отчете о прибылях и убытках.

Общая сумма, списанная за счет созданного резерва по сомнительным долгам в течение периода, в условиях применения международных стандартов редко равняется сумме, находящейся на счете резерва к началу периода. Резерв будет иметь кредитовый остаток на конец периода, если сумма списаний за период окажется меньше начального сальдо, и дебетовый – если сумма списаний превысит размер начального сальдо. Как правило, к концу года счет резерва по сомнительным долгам имеет кредитовое сальдо [1].

Как видим, МСФО предоставляют большую свободу при принятии решения о формировании резервов по сомнительным долгам по сравнению с РСБУ - руководство может самостоятельно решать вопросы создания не только резервов по конкретной задолженности, но и общего резерва по всем категориям дебиторской задолженности.

Варианты прекращения признания дебиторской задолженности схожи. Возможность выбора способа погашения долга является одним из способов

117

управления расчетами с покупателями и заказчиками. Главное отличие в прекращении признания дебиторской задолженности, состоит в отсутствии в РСБУ возможности списать задолженность при изменении дисконтированной стоимости. Списанная задолженность не корректируется с учетом инфляции, поэтому ее величина не отражает реальной суммы.

Таким образом, реализация Плана по развитию бухгалтерского учета и отчетности в Российской Федерации на основе международных стандартов финансовой отчетности позволит применять различные виды оценок в учете и отчетности, что повысит степень достоверности информации о дебиторской задолженности как элементе финансовой отчетности.

Литература

1.Международный стандарт финансовой отчетности (IAS) 32 "Финансовые инструменты: представление информации" (ред. от 07.05.2013).

2.Международный стандарт финансовой отчетности (IAS) 36 "Обесценение активов" (ред. от 11.06.2015).

3.Международный стандарт финансовой отчетности (IAS) 39 "Финансовые инструменты: признание и оценка" (ред. от 17.12.2014).

4.Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) " Об утверждении положений по бухгалтерскому учету ".

5.Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

УДК 657

А.С. Немтинова студентка 4 курса.

О.А. Угольникова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ – ПРИЗНАНИЕ И ОЦЕНКА В РОССИЙСКОЙ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

Аннотация. Рассмотрено признание и оценка дебиторской задолженности в российской и международной практике.

Ключевые слова: дебиторская задолженность, дисконтирование, резерв по сомнительным долгам, дебитор.

Под дебиторской задолженностью понимают сумму долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Признание объекта бухгалтерского учета - это процесс, который предусматривает опись объекта, определение денежной суммы (оценки), в которой объект учета будет отражен в соответствующих учетных регистрах. От полноты и согласованности порядка признания и оценки дебиторской задолженности зависит правильность отражения данного актива в бухгалтерском учете.[1]

Исследование действующей отечественной нормативной базы позволило определить условия признания дебиторской задолженности активом:

1)вероятность получения организацией будущих экономических выгод;

118

2)возможность достоверно определить сумму дебиторской задолженно-

сти.[1].

Руководствуясь этими общими требованиями, предъявляемыми к признанию в бухгалтерском учете дебиторской задолженности как актива, необходимо отражать дебиторскую задолженность в момент заключения, а не в момент исполнения соответствующего хозяйственного договора, так как в этот момент возникает вероятность получения экономических выгод в будущем и может быть определена сумма потенциальной дебиторской задолженности.

Текущая дебиторская задолженность за продукцию (товары, услуги) признается активом одновременно с признанием дохода от продажи продукции (товаров, услуг) и оценивается по первоначальной стоимости. Следовательно, лишь на дату отгрузки продукции (работ, услуг) и (или) предъявлении расчетных документов к оплате, влекущих за собой передачу покупателю рисков и выгод, связанных с правом собственности на продукцию, текущая дебиторская задолженность может быть принята к учету.

Таким образом, в соответствии с российским законодательством оценка текущей дебиторской задолженности производится только из принципа осмотрительности. Но для того, чтобы информация, предоставляемая внешним пользователям, удовлетворяла их интересы, дебиторская задолженность, возникающая по различным основаниям, должна признаваться и оцениваться по-разному и для этого целесообразно использовать международную практику.

Таблица 1

Варианты отражения в учете денежных долговых обязательств по МСФО[3]

Денежные долговые обязательства

Первоначальная стоимость |

Величина долга на день возникновения обязательства |

долга |

в соответствии с условиями договора |

|

|

Текущая оценка долговых |

Их дисконтированная величина или текущая стои- |

обязательств |

мость будущего платежа |

|

|

Рыночная оценка долга |

Учитывает влияния многих факторов, но в первую |

|

очередь возможность его реального взыскания |

|

|

Экспертная оценка |

Ее осуществляют аудиторы и риэлторы при оценке |

|

предприятия как хозяйственного комплекса или при |

|

получении специального аудиторского задания, свя- |

|

занного с банкротством организации |

|

|

Справедливая стоимость |

сумма средств, на которую можно обменять актив или |

|

погасить обязательство при совершении сделки меж- |

|

ду хорошо осведомленными, желающими совершить |

|

такую сделку независимыми сторонами |

|

|

Российские правила ведения бухгалтерского учета предоставляют право организации осуществлять дисконтирование денежных потоков в отношении только долговых ценных бумаг. Данное положение закреплено в ПБУ19/02 «Учет финансовых вложений».

В соответствии с МСФО дисконтирование может оказать влияние практически на все объекты бухгалтерского учета и, как следствие, на финансовые результаты организации.[3]

119

Дисконтированию подлежит долгосрочная дебиторская задолженность. Это связано с тем, что во времени стоимость денег меняется [3].

Формула дисконтирования:

PV = FV/ (1+i) n (1)

где: FV – текущая стоимость; PV – будущая стоимость; i – ставка дисконтирования; n – срок (число периодов).

Поскольку денежные средства за время просрочки платежа дебиторами обесцениваются, целесообразно внедрение в отечественную учетную практику метода дисконтирования долговых обязательств, что повысит достоверность бухгалтерской отчетности.

Еще одним важным аспектом, влияющим на достоверность оценки и отражения дебиторской задолженности в отчетности, является определение вероятности получения денежных средств от дебитора и в соответствии с этим создание резерва под сомнительные долги.[3]

Согласно законодательству РФ, сомнительной считается задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Под такую задолженность организации обязаны формировать резерв по сомнительным долгам, что соответствует принципам осмотрительности и сопоставления доходов и расходов. [4]

Метод формирования резерва по сомнительной задолженности законодательно не регламентирован и утверждается в учетной политике. Определение суммы резерва входит в сферу ответственности руководства компании.

На сегодняшний день наиболее распространенными методами формирования резерва по сомнительной задолженности в российской практике учета являются метод «доля продаж» и метод «по срокам возникновения».

По методу «доля продаж» средний уровень сомнительной дебиторской задолженности определяется как доля всей выручки, полученной за определенный период.

Согласно методу «по срокам возникновения» величина сомнительной задолженности определяется в результате анализа сроков ее возникновения.

ВМСФО начисление резервов по активам предусмотрено, если их справедливая стоимость становится ниже балансовой. Резерв должен начисляться, если от дебиторов ожидается поступление суммы, которая меньше первоначальной задолженности.

Всоответствии с МСФО суммы резерва могут определяться следующими способами:

определением вероятности взыскания задолженности по каждому дебитору и начислением резерва только по тем дебиторам, взыскание задолженности с которых сомнительно;

начислением резерва в процентном отношении от выручки за период;

разделением дебиторской задолженности группы в зависимости от периодов просрочки и начислением резерва в процентном отношении, определяемом для каждой группы.

При осуществлении дальнейшего развития бухгалтерского учета и отчетности в России с целью повышения качества информации и создания инфраструк-

120