873

.pdfТермин инфляция (от латинского inflatio – вздутие) впервые стал употребляться в Северной Америке в период гражданской войны 1861-1865 гг. и обозначал процесс разбухания бумажно-денежного обращения. В XIX в. этот термин употребляется также в Англии и Франции. Широкое распространение в экономической литературе понятие инфляция получило в XX в. после первой мировой войны, а в советской экономической литературе – с середины 20-х годов.

Всовременном понимании инфляция – явление, органически связанное с ростом цен и измеряемое обратными величинами от роста цен.

Инфляция – это дисбаланс между совокупным спросом и совокупным предложением. Подстегивать рост цен могут разнообразные экономические обстоятельства: энергетический кризис, изменения в динамике производительности труда, структурные сдвиги в системе воспроизводства, циклические и сезонные колебания, монополизация рынка, введение новых ставок налогов и многое другое. Но не всякий рост цен – инфляция.

Колебания цен на отдельные товары и услуги в зависимости от изменений спроса и предложения – закон рыночной экономики. Однако когда явление начинает носить устойчивый характер и из исключения превращается в правило современной экономики, такого объяснения оказывается недостаточно.

При инфляции нарушаются установившиеся пропорции в ценах на товары

иуслуги, продавцу и покупателю становится все сложнее принять оптимальное экономическое решение. Еще труднее дать экономический прогноз и провести долгосрочные расчеты. Возникает риск при крупном инвестировании. Защитными мерами от такого риска начинают выступать растущие ставки процента и высокие нормы прибыли, что в свою очередь ведет к росту цен. Предпринимательская деятельность в этих условиях ориентируется на краткосрочные решения, капитал преимущественно концентрируется в торгово-посреднической сфере и в своем движении приобретает спекулятивное направление. Такова наша сегодняшняя экономическая реальность.

Инфляция – это повышение общего уровня цен в стране, которое возникает в связи с длительным не равновесием на большинстве рынков в пользу спроса.

Всовременной экономике инфляция возникает как следствие целого комплекса причин (факторов), что подтверждает, что инфляция — не чисто денежное явление, а также экономический и социально-политический феномен. Инфляция зависит также от социальной психологии и общественных настрое-

ний. В этой связи справедлив термин «инфляционные ожидания»: если общество ожидает инфляцию, она неизбежно возникнет.

Есть множество причин инфляции, однако, в каждой стране складываются свои социально-экономические условия ее возникновения. Выделяют внешние и внутренние причины инфляции.

К внешним причинам относятся:

1. Интернационализация хозяйственных связей: наличие инфляции в других странах влияет на динамику внутренних товарных цен через цены импортируемых товаров. Центральный банк страны для создания собственных валютных резервов скупает иностранную валюту у коммерческих банков, выпуская для этих целей дополнительную национальную валюту, что увеличивает количество денег в обращении.

231

2.Мировые экономические кризисы. Так, мировой структурный кризис 70-

хгг. XX столетия вызвал рост цен на природные ресурсы в 7 раз, в том числе на сырую нефть – в 20 раз. В результате цены на готовую продукцию резко подскочили в Японии, США, Западной Европе. Этот фактор имеет большое значение, например для Белоруссии, экономика которой на 90% и более зависит от импорта топливно-энергетических ресурсов. Рост цен на них является одной из главных причин раскручивания инфляционной спирали.

Внутренние причины обусловлены состоянием экономики данной страны. Среди них можно выделить[3]:

1.Дефицит госбюджета. Если он покрывается займами Центрального банка страны, количество денег в обращении резко возрастает, но оно не подкреплено выпуском товаров, что ведет к инфляции. Сам дефицит бюджета возникает в результате постоянного роста расходов государства на финансирование общенациональных экономических и социальных программ. Чрезмерные инвестиции в отдельные отрасли экономики, например, в сельское хозяйство, не дающие должного экономического эффекта. Образно говоря, государство начинает жить не «по карману».

2.Расходы на военные цели. Они, во-первых, увеличивают расходную часть бюджета, являясь постоянной причиной бюджетного дефицита, что, как было отмечено, ведет к инфляции. Во-вторых, люди, занятые в военном секторе экономики, не создают потребительский продукт, а выступают на потребительском рынке только в роли покупателей, увеличивая платежеспособный спрос.

3.Расход на социальные цели не адекватные эффективности национальной экономики. В случаях экономических кризисов, спада производства уровень жизни населения снижается. Правительство стремится поддержать население путем дополнительных ассигнований на социальные цели (индексация зарплаты, выплата различных пособий, в том числе по безработице, различных доплат и т.п.), что ведет к увеличению количества наличных денег в обращении и усиливает инфляцию[2].

4.Инфляционные ожидания, являющиеся одним из основных факторов инфляции. Когда начинается инфляция, население планирует свое поведение в ожидании дальнейшего роста цен. Оно начинает приобретать товары сверх своих текущих потребностей. Происходит «бегство от денег». Спрос начинает стимулировать предложение, что подстегивает рост цен. Кроме того, ожидания предполагаемого уровня инфляции включаются в долгосрочные контракты (как правило, не менее года), заработную плату и другие платежи. Высокая зарплата, обусловленная предшествующими ожиданиями, стимулирует дальнейший рост цен. Она блокирует усилия правительства по снижению темпов инфляции.

5.Общее повышение уровня цен связывается с изменением структуры рынка в ХХ веке. Современный рынок отличается от рынка свободной конкуренции, для которого характерными были множество продавцов и покупателей, однородность производимой продукции, свободное передвижение капиталов. Рынок стал олигополистический, конкуренция несовершенной: монополии обладают известной степенью власти над ценой и они заинтересованы в «гонке цен».

6.Структурные нарушения в экономике – диспропорции между накоплением и потреблением, спросом и предложением, доходами и расходами государства.

7.Наконец нельзя не отметить традиционно классическую причину инфляции. Современное денежное обращение осуществляется бумажными знаками,

232

прервавшими всякую связь с золотом. В эпоху «золотых денег» их избыток преодолевался «уходом» золота из сферы обращения в сферу накопления, оно становилось сокровищем. В отличие от золотых денег, бумажным просто некуда уйти: сфера обращения их единственная обитель. Рост цен требует для обращения еще большего количества денежных знаков, а каждая новая их порция ведет к новому росту цен. За внедрение бумажных денег человечеству приходится расплачиваться. Природа мстительна, и она ничто нам не уступает даром.

Множество причин инфляции отмечается практически во всех странах. Однако комбинация различных факторов этого процесса зависит от конкретных экономических условий

Многообразием причин инфляции объясняется и разнообразие ее последствий. Небольшие ее темпы содействуют временному оживлению рыночной конъюнктуры, а по мере углубления она превращается в серьезное препятствие для воспроизводства, обостряет экономическую и социальную напряженность в обществе.

Высокие темпы роста общего уровня цен дезорганизуют хозяйство, наносят серьезный экономический ущерб как крупным корпорациям, так и мелкому бизнесу из-за неопределенности рыночной конъюнктуры. В результате неравномерного роста цен усиливаются диспропорции между отраслями экономики, искажается структура потребительского спроса, цена перестает быть объективным информационным сигналом для предпринимателя и потребителя. Возникают трудности с долгосрочным планированием, повышается риск инвестирования.

Таким образом, во время инфляции активизируется бегство от денег к товарам, возрождается бартер. Инфляция обесценивает все виды поступлений денег домохозяйствам, предприятиям и государству, а также сбережения. Потери несут банки и учреждения, предоставляющие кредит, одновременно кто-то выигрывает. В нарушенном хозяйственном механизме падает реальная зарплата, растет безработица, а вместе с ними социальная напряженность. Ослабляется позиция власти, снижается доверие населения правительственным программам.

Литература 1. Герасименко. В. «Инфляция в России – причины, характер, перспективы», Российский экономический журнал № 10, 2013 г.

2.Дроздов В. Критика буржуазных теорий регулирования денежной системы капитализма. М., 2010 г. 3.Родионов С.С, Бабичева Ю.А. Денежно-кредитное регулирование капиталистической экономики. М., 2011.

4.Под ред. Проф.чл.-корр. Дробозиной Л.А., Финансы Денежное обращение Кредит.2013

5.Под редакцией д.э.н., проф. Жукова Е.Ф., Деньги Кредит Банки. М.: «Банки и биржи», ИО «Юнити», 2011.

6.Самуэльсон П.А., Экономика. М.: «Алфавит», 2013.

7.КейнсДж.М. Общая теориязанятости, процента и денег. М., 2011.

УДК 336.77:332

М.А.Сафиулина студентка 3 курса. Ю.С.Ковалевич студентка 3 курса.

О. Я. Старкова научный руководитель, канд. экон. наук, доцент , ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ Аннотация: данная статья посвящена государственной поддержке ипотеч-

ного кредитования. Рассмотрены банки, которые предоставляют кредиты с госу-

233

дарственной поддержкой, а также условиях, на которых выдается данный вид кредита.

Ключевые слова: государственная поддержка, ипотечное кредитование, процентная ставка, срок кредитования.

В настоящее время, когда цены на недвижимость идут вверх, население задумывается о кредите. Однако далеко не всем россиянам подходят условия современных программ, дающих возможность получить жилую недвижимость в личное пользование. Единственным вариантом в таком случае становится ипотека с государственной поддержкой.

Государственная ипотека представляет собой программу, финансируемая правительством за счет выделенных Пенсионным и другими фондами средств. К примеру, в текущем году на поддержку участников такой программы выделили порядка 250 миллиардов рублей.

В отличие от альтернативных программ ипотека с государственной поддержкой предполагает ряд лояльных условий, на которых определенным слоям населения можно получить жилье [5, c. 46].

Чаще всего под приемлемыми условиями подразумевается небольшая кредитная ставка и длительный срок предоставления займа. Чтобы было понятнее, часть процентов по кредиту государство берет на себя.

Главный плюс подобной программы заключается в том, что у лиц со среднестатистической зарплатой и многодетных семей есть возможность приобрести готовую или строящуюся квартиру в новострое (вторичное жилье в данном случае не рассматривается).

Процентная ставка по такому льготному кредиту, как правило, является фиксированной. Это значит, что она совершенно не связана со сроками кредитования и суммой займа. В зависимости от политики банка и договоренностей с государством размер такой ставки в текущем году стартует с 11% годовых.

Ипотека с государственной поддержкой работает лишь с теми застройщиками и компаниями, с которыми находится в «партнерских отношениях» государство. То есть это недвижимость, в строительстве которой принимали участие госструктуры [3, c. 18].

Принять участие в муниципальной программе, связанной с получением жилья, могут далеко не все. В частности, рассчитывать на такую программу могут следующие лица [1, c. 30]:

-которые нуждаются в улучшении жилищных условий и стоят на очереди для получения квартиры или дома;

-у которых на каждого члена семьи приходится меньше 18 м²;

-занимающие должности в бюджетной сфере.

Ипотека с государственной поддержкой, как правило, берется в банках. При этом данные кредитные организации должны входить в список разрешенных и надежных партнеров. Например, к таким можно отнести Сбербанк России, ВТБ24, Запсибкомбанк, Связь-Банк, Банк Москвы и другие.

Самый большой срок, на который можно получить займ, составляет 30 лет. В качестве залога кредитуемое лицо обязуется предоставить квартиру, которую оно, собственно, и покупает.

234

Кроме того, подобные кредитные программы предусматривают внесение заемщиками определенного процента (первого взноса), а это минимум 20% от суммы. Соответственно, чем она больше, тем ниже переплата и выгоднее ипотека с государственной поддержкой. Условия кредитных программ банков, участвующих в программе, могут различаться, но в целом в них прослеживается некая закономерность [6, c.32].

Например, размер общего трудового стажа для кредитуемого лица не должен быть менее одного года. А максимальная сумма займа не может превышать 80% от цены недвижимости, оформляемой в ипотеку.

Одной из организаций, работающих по госпрограмме льготного жилья, является Сбербанк. Ипотека с государственной поддержкой в нем в настоящий момент продлена до марта 2016 года. Здесь заемщик сможет подать заявку и получить ссуду на срок от года и до 30 лет.

Минимальный размер вступительного взноса составляет 15% от суммы. Минимум, на что здесь можно рассчитывать, так это на сумму в 300 000 рублей, а максимум составляет 3 миллиона рублей (для недвижимости, находящейся на других территориях РФ) и 8 миллионов (для квартир и домов, расположенных в Москве и области, в территориальных границах Санкт-Петербурга) [4, c. 48].

Во время подачи документов на эту кредитную программу заемщику необходимо застраховать свое здоровье и жизнь, согласно требованиям банка, и ежегодно продлевать страховку.

Кроме того, размер процентной ставки составляет 11,4% годовых. Она сохраняется на протяжении всего срока кредитования. Однако если заемщик нарушит требования к ежегодному продлению страховки, размер ставки возрастет до 12,4%. Вот такую программу предлагает Сбербанк. Ипотека с государственной поддержкой в нем, впрочем, как и других финансовых организациях, выдается исключительно в рублях.

Если заемщик соответствует всем требованиям к потенциальным заемщикам, то вправе рассчитывать на участие в госпрограмме. Для получения подобной ипотеки нужно выполнить следующие действия [3, c. 52]:

-написать заявление-анкету на кредит;

-прийти в банк с паспортом или другим документом (в случае временной регистрации);

-представить банку документ, в котором подтверждаются трудовой стаж и платежеспособность заемщика;

-ожидать одобрения кредитной заявки (по времени это занимает 2-5 дней). После того как заявка на льготную ипотеку будет одобрена, останется

лишь донести документы по объекту кредитования. В частности, эти бумаги должны быть предоставлены не позднее 60 дней с момента получения положительного ответа от банка. Также ипотека с государственной поддержкой требует внесения первого взноса. Кстати, квитанцию, полученную после его уплаты, также необходимо отдать банку-кредитору.

В зависимости от внутренней политики кредитной организации правила выдачи ссуды могут несколько отличаться друг от друга. В большинстве случаев существует два варианта получения: единым платежом и траншами (частями).

Рассмотрим динамику выдачи ипотечного кредитования на рисунке 1.

235

Рис. 1 – Динамика объема выдачи ипотечных кредитов, млрд.руб.

Таким образом, наибольшее количество выданных ссуд приходится на 2014 год, наблюдается положительный темп роста кредитования на 20 %.

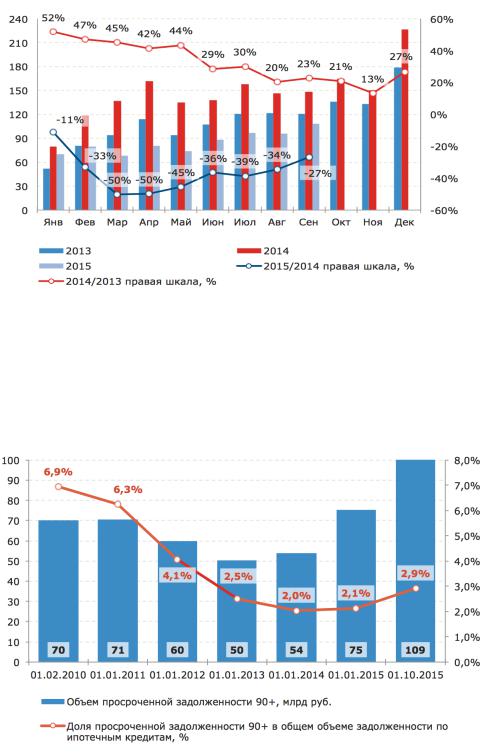

На рисунке 2 представлена динамика объема просроченной задолженности по ипотечному кредитованию.

Рис. 2 – Динамика объемов просроченной задолженности со сроком задержки платежей свыше 90 дней

Таким образом, на основании рисунка 2 можно говорить о том, что в 2015 году наблюдается наибольшее количество просроченных платежей по кредитам в сравнении с предыдущим периодом. Рост просроченной задолженности произошел на 0,8 %, что отрицательно влияет на экономику страны.

236

Как и любая кредитная программа, ипотека с государственной поддержкой обладает своими плюсами и минусами. К примеру, из плюсов можно выделить следующие [7, c. 99]:

-возможность улучшить жилищные условия и получить квартиру в но-

вострое;

-возможность взять займ по сниженной процентной ставке, которая не будет меняться до конца срока кредита;

-отсутствие дополнительных банковских комиссий;

-возможность снизить размер ставки при внесении большей суммы первого взноса;

-возможность привлечь созаемщиков, входящих в состав вашей семьи;

-допускается досрочное погашение займа;

-подобрать подходящий объект недвижимости заемщик может в течение трех месяцев с момента одобрения заявки.

Среди минусов лидируют обязательный первый взнос и страховка. Ну и, конечно, размер максимальной суммы по льготной ипотеке напрямую зависит от региона, в котором и находится потенциальная кредитная недвижимость.

Литература 1.Астапов К.Л. Ипотечный кредит в России и за рубежом // Деньги и кредит, 2014. – 16 с.

2.Белокрылова О.С. Региональные особенности реализации модели ипотечного кредитования // Финансы, 2015. – 41 с.

3.Зельдер А.Г., Южевельский В.К. Жилищное строительство и ипотека в России // ЭКО,

2014. – 34 с.

4.Лазарова Л.Б. Развитие ипотечного жилищного кредитования в регионах //Финансы,

2013. – 40 с.

5.Лаврушин О.И. Деньги Кредит Банки : Учебник. – М.: 2014. – 186 с.

6.Калинин М.И. Ипотечное жилищное кредитование и пути его совершенствования. – М.: 2013. – 144 с.

7.Иванченко В. Социальное значение и перспектива жилищных кредитов // Экономист, 2012, №11. – 99 с.

УДК 336.74

А.А. Суксина студентка 3 курса.

О. Я. Старкова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

СОСТОЯНИЕ КУРСА РУБЛЯ В УСЛОВИЯХ ВОЛАТИЛЬНОСТИ РЫНКА

Аннотация: В статье рассматривается состояние курса рубля в условиях волатильности рынка. Раскрыто понятие волатильности, приводятся данные о состоянии курса рубля. Даны данные, доказывающие причины структурного кризиса Российской Федерации.

Ключевые слова: волатильность, изменчивость курса рубля, кризис.

Актуальность темы не вызывает сомнений, в связи с тем, что валютный курс национальной валюты имеет огромное значение для развития страны в целом. От динамики валютных курсов зависит благосостояние финансовых компаний и населения. Курс рубля оказывает влияние на соотношение импорта и экс-

237

порта в стране, на конкурентоспособность фирм, не только внутри страны, но и за ее пределами.

Объектом исследования является состояние курса рубля в условиях волатильности рынка Российской Федерации.

Предметом исследования является валютный курс рубля.

Целью работы является изучение состояния курса рубля в условиях волатильности рынка.

Кризисные времена требуют повышения экономической грамотности. Среди прочего нужно знать, что такое волатильность курса рубля, от чего она зависит и к чему может привести.

Волатильность – это одно из основных понятий современной экономики. С английского volatility переводится как «изменчивость». Таким образом, волатильность – это показатель изменчивости курсов валют.

Данный показатель используется при анализе финансовых рисков. С его помощью можно определить степень риска при использовании ряда финансовых инструментов в течение определенного периода времени.

Выделяют несколько видов волатильности.

1.Историческая. Это стандартное отклонение прибыльности за определенный отрезок времени. Его определяют исходя из статистических данных о колебаниях стоимости курса.

Трейдерам и людям, интересующимся курсом рубля, важно знать не только то, в каком направлении движется курс, но и с какой скоростью. Этот показатель определяет, когда курс рубля достигнет крайней черты для конкретного трейдера. Стандартное отклонение – это величина отклонения показателя в определенный момент времени от среднего показателя. Это говорит о вероятности достижения определенного значения и о риске, связанном с курсом рубля.

2.Ожидаемая. Рассчитывается на основании текущей стоимости. Данный показатель основывается на предположении, что текущая рыночная цена учитывает все действующие риски. На практике учесть все возможные риски получается очень редко.

Волатильность рубля – это усредненное значение колебания цены валютной пары (например, рубль/доллар или рубль/евро) в заданный отрезок времени. В первую очередь расчет волатильности необходим трейдерам – они могут тщательнее спланировать действия на рынке и подобрать валюты с оптимальным колебанием. В результате минимизируются риски при осуществлении сделок на рынке валют.

Высокая волатильность характеризуется большими колебаниями валюты и отсутствием стабильности на рынке. При высокой волатильности валюты остаточно сложно проанализировать, какова будет прибыльность той или иной сделки. Однако такая ситуация идеальна для любителей риска, так как при удаче позволяет получить быструю и большую прибыль.

Изменчивость курса рубля может исчисляться в двух вариантах: абсолютном и относительном.

Абсолютное значение волатильности курса рубля рассчитывается также в рублях. В некоторых случаях указывается начальный курс, выглядит это пример-

238

но так: 63,5 +- 1,2 рублей. Данная цифра показывает, насколько курс рубля изменился в абсолютных единицах измерения.

Относительное значение выводит изменчивость курса в процентах по отношению к изначальному показателю. Относительное исчисление часто используется, если необходимо сравнить волатильность нескольких валют.

Волатильность курса рубля может быть среднесрочной и краткосрочной. Если недельная историческая волатильность равна 50%, а среднегодовая – 5, значит, на данный момент волатильность резко повысилась и после прохождения пиковых значений можно ожидать возврата к усредненному показателю.

На волатильность курса рубля оказывают влияние различные факторы, как внешние, так и внутренние. Основными, но не единственными, можно считать следующие:

1.повышение либо понижение процентных ставок Центробанка;

2.экономические санкции;

3.политическая обстановка в стране и мире;

4.стоимость нефти и газа на мировых рынках.[1] Сегодняшняя девальвация национальной валюты осложнена ее высокой

волатильностью. Постоянные скачки рубля не дают возможности компаниям выбрать оптимальное антикризисное решение по планированию их деятельности. В связи с этим приоритетным направлением в вопросах внутренней оптимизации становится необходимость правильного управления финансами компании, а главной экономической задачей – сохранить оборотные средства.

Валютные колебания экономического кризиса по-разному отразились на российских компаниях. Прежде всего, пострадали зависимые от валюты предприятия, которые имеют валютные кредитные линии и рублевый заработок. Для таких предприятий увеличение стоимости валюты относительно рубля обернулось удорожанием долгового обслуживания. Также значительно пострадали компании, связанные в своей деятельности с иностранным импортом. Его использование в производстве привело к изменению стоимости конечного товара или услуги, а валютные колебания – к нестабильности цены.

Значительно пострадал бизнес потребительского сектора, который ориентирован на ввоз импорта, поскольку рост валюты привел к удорожанию товара, а экономический кризис к невозможности переложить это повышение на плечи потребителя, который стал не платежеспособным. Как результат, торговые предприятия идут на максимальное уменьшение своей прибыли за счет снижения маржи, при этом, рискуя остаться с нереализованным в полном объеме товаром.

Существенно снизить удар обвала рубля смогли компании, которые при первом ослаблении рубля оперативно создали специальный неснижаемый валютный остаток или произвели досрочные долговые платежи, закупив валюту еще по приемлемой цене. Такая тактика позволила переждать пик максимального удешевления национальной валюты.

По мнению многих банковских экспертов, рубль и дальше продолжит свое падение с возможными кратковременными остановками, а может даже и незначительными временными повышениями. Поэтому компании, имеющие валютные платежи, даже в настоящий момент выиграют от максимальной закупки доллара.

239

Вслучаях, когда у предприятия отсутствует финансовая возможность обеспечить валютный запас, происходит частичное перекладывание издержек на покупателя за счет увеличения маржи. Однако при этом необходимо задействовать дополнительные бизнес-приемы, позволяющие избежать потери покупателя. Таким приемом является изменение ассортимента в сторону удешевления закупки. В результате замены одного бренда на другой, более дешевый, компания сможет увеличить наценку, но для покупателя, привыкшего тратить на определенный вид товара конкретную сумму, это не будет финансовым потрясением.[2]

Вапреле 2015 года, эксперты Всемирного Банка подтвердили, что, помимо структурного кризиса, начавшегося в 2012 году, России пришлось пережить ещѐ два потрясения в 2014 году, которые существенно повлияли на еѐ экономику: приведшее к валютному кризису падение цен на нефть и экономические санкции Запада.[3]

Исходя из того, что экономический рост остановился, инфляция ускорилась, платежный баланс ухудшился, а на этом фоне были введены экономические санкции, экономисты предполагают, что динамика рубля будет отрицательной. Для поддержания баланса на валютном рынке Центральный Банк должен будет допускать систематическое ослабление рубля в пределах 10%-15% в год.

С тех пор, как Центральный Банк начал проводить либеральную политику

иотпустил рубль в свободное плаванье, курсовая динамика стала неравномерной из-за дополнительных факторов, влияющих на курс рубля в условиях отсутствия жесткого контроля государства над национальной валютой.

Расширение санкций против России существенно ослабляет рубль, что объясняется ограничением доступа к мировому капиталу. Даже если санкции против России отменят или ослабят, это не даст мгновенных результатов. Капитал не начнет сразу возвращаться в страну, потому что иностранные партнеры будут ждать стабилизации ситуации и улучшения экономического состоянии перед тем, как начать доверять российским партнерам и инвестировать средства в экономику страны.

Литература

1.http://biznesklubonline.com/stati/489

2.http://arbitrs.com/crisis-management/97

3.https://ru.wikipedia.org

УДК 636.52

Е. А. Сулейманова студентка 4 курса. Ю. В.Углева студентка 4 курса.

В. П. Мехоношина научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕПЕЛОВОДСТВА В ПЕРМСКОМ КРАЕ

Аннотация: в статье рассматриваются особенности перепеловодства в России и Пермском крае. Особое внимание посвящено технологии производства перепелиной продукции, ее вкусовым и диетическим качествам.

Ключевые слова: птицеводство, перепеловодство, «перепелиный рынок», яйценоскость, любители-перепеловоды.

240