873

.pdfции − различные сети общественного питания, начиная с кафе – и заканчивая элитными ресторанами. Цена сбыта такого мяса составляет 250 руб. по Пермскому краю.

Составляя прогноз развития кролиководства, необходимо рассмотреть перспективы развития данной отрасли в нескольких направлениях.

1.Личные подсобные хозяйства. На 1 января 2015 г. в Пермском крае насчитывается порядка 314 тыс. ЛПХ, из которых около 1,5 тыс. занимаются разведением кроликов. Такие ЛПХ будут активно развиваться в ближайшее время, но большая часть продукции направлена на собственное потребление, и поэтому насыщение рынка крольчатиной будет незначительно. По нашему прогнозу через пять лет количество данных хозяйств будет более 2 тыс. и среднее количество кроликов – 100 голов в год. При численности населении 2,7 млн. человек количество мяса кролика составит около 0,2 кг, а норма потребления должна быть 2,3 кг в год.

2.Крестьянские (фермерские) хозяйства. На 1 января 2015 г. насчитывает-

ся 550 хозяйств, из них менее 10% занимаются разведением кроликов. Развитие К(Ф)Х по разведению кроликов в Пермском крае приемлемо при использовании высокомеханизированных и автоматизированных систем: кормления, поения, чистки навоза, при полной механизации трудоемких процессов с регулируемым микроклиматом. Себестоимость 1 кг крольчатины при этих изменениях составит

100 – 120 руб. за 1 кг.

Уход за кроликами будет приносить стабильную прибыль более 20 тыс. руб. ежемесячно.

На каждый вложенный рубль приходится три рубля прибыли с продажи мяса кролика, кроме того спросом пользуются шкурки (35 – 50 руб. за единицу) и печень, которая также как и мясо обладает превосходными вкусовыми, питательными и лечебными свойствами.

3. На сельскохозяйственных предприятиях развитие кролиководства будет иметь развитие только в том случае, если будет налажен сбыт крольчатины и шкурок. Проблема в том, что такие большие объемы мяса и шкурок, которое могла бы дать эта отрасль, трудно реализовать. Для этого необходимо искать новые каналы сбыта и в больших масштабах. Что касается шкурок, то эта проблема будет решена, если будет налажено кожевенное производство в Пермском крае.

Таким образом, выращивание кроликов должно не только обеспечивать население вкусным и полезным мясом, но и обеспечивать производителей стабильной прибылью. Рентабельность этого вида продукции очень высокая из-за неприхотливости и быстрого роста животных. Как показывает статистика, спрос на мясо кроликов еще долгое время будет превышать предложение. Поэтому необходимо заниматься выращиванием кроликов, тем более что существует государственная поддержка и поддержка со стороны администрации Пермского края.

Литература

1.http://spkrf.ru/news/%D0%B2

2.http://www.mcx.ru/

3.http://soyanews.info

221

УДК 368.3

С.Д. Пушкарева студентка 4 курса.

Е.А.Светлая научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ТАБЛИЦЫ СМЕРТНОСТИ: ДИНАМИКА И ФАКТОРЫ ЕЕ ОПРЕДЕЛЯЮЩИЕ

Аннотация: В статье рассмотрена динамика уровня смертности в РФ, определены ключевые факторы ее определяющие, показаны основные причины смерти.

Ключевые слова: таблицы смертности, личное страхование, актуарные расчеты, младенческая смертность.

В личном страховании для определения вероятности страхового случая используются показатели смертности и продолжительности жизни населения, исчисляемые по таблице смертности, которые возникли еще в 17 веке и по сей день не потеряли своей актуальности. С помощью таблиц можно установить вероятное число выплат по договорам страхования, а при известных страховых суммах – размер фонда, который должна иметь страховая компания, чтобы выплатить страховые суммы.

Таблица смертности представляет собой численную модель вымирания по возрастам некоторой абстрактной совокупности людей. Смысл этих таблиц заключается в том, что они показывают, как происходит постепенное вымирание какого-то поколения новорожденных. Для удобства пользования таблицами численность исходного поколения принимается за круглую величину 100000 человек.

Таблицы смертности включают такие показатели необходимые для актуарных расчетов как ожидаемая продолжительность жизни, коэффициенты дожития, вероятность умереть при достижении любого возраста [1, с.115].

На основании таблиц смертности за 2000-2008 гг. рассмотрим динамику числа доживших до возраста х лет отдельно для мужчин и для женщин (табл.1) [2].

Таблица 1

Число доживших до x лет, человек

Возраст |

|

Мужчины |

|

|

Женщины |

|

|

2000г. |

2005г. |

2008г. |

2000г. |

2005г. |

2008г. |

||

|

|||||||

|

|

|

|

|

|

|

|

1 |

98235 |

98752 |

99032 |

98667 |

99072 |

99232 |

|

|

|

|

|

|

|

|

|

10 |

97509 |

98186 |

98602 |

98138 |

98655 |

98909 |

|

|

|

|

|

|

|

|

|

20 |

96185 |

97151 |

97967 |

97595 |

98181 |

98489 |

|

|

|

|

|

|

|

|

|

30 |

91065 |

92276 |

93821 |

96395 |

96890 |

97387 |

|

|

|

|

|

|

|

|

|

40 |

84028 |

84124 |

86800 |

94470 |

94427 |

95230 |

|

|

|

|

|

|

|

|

|

50 |

72095 |

71057 |

76300 |

90551 |

90014 |

91578 |

|

|

|

|

|

|

|

|

|

60 |

54161 |

52218 |

59393 |

82460 |

81439 |

84295 |

|

|

|

|

|

|

|

|

|

70 |

32171 |

30815 |

37412 |

67058 |

66651 |

70903 |

|

|

|

|

|

|

|

|

|

80 |

12371 |

11794 |

15503 |

38385 |

39191 |

44039 |

|

|

|

|

|

|

|

|

|

90 |

1634 |

1851 |

2732 |

7922 |

8940 |

10832 |

|

|

|

|

|

|

|

|

|

|

|

|

222 |

|

|

|

У женщин наблюдается увеличение числа доживших до х лет на протяжении всех возрастных групп во всех годах, за исключением числа доживших до 5070 лет поколения 2005г. Что касается мужского населения, то поколение 2005г. с 50 до 80 лет вымирает быстрее, чем поколения 2000г. и 2008г. В целом сохраняется тенденция превышения мужской смертности над женской: она прослеживается во всех рассмотренных поколениях. Стоит отметить, что поколение 2008г. как мужского, так и женского пола имеет большую вероятность дожить до возраста х лет, чем поколения предыдущих лет, что является положительным моментом.

Проведенный Минздравом демографический анализ показал, что изменения общей смертности населения отчасти связаны с увеличением ожидаемой продолжительности жизни и изменившейся возрастной структурой населения. Наиболее значительный вклад в общую смертность приходится на лиц пожилого возраста: в 2011 г. он составлял – 71,4%, в 2014 г. – уже 73,2%. Вместе с тем, вклад лиц трудоспособного возраста снижался с 27,2% в 2011г. до 25,4% в 2014 г., а лиц моложе трудоспособного возраста – с 1,3% 2011 г. до 1,2% в 2014 г.

За первое полугодие 2015г. число умерших составило 988 097 тыс.чел., что выше аналогичного периода 2014г. на 2,8%. Основными причинами смертности трудоспособного населения являются сердечно-сосудистые заболевания (вклад в смертность –около 50 %), новообразования (15 %), внешние причины (8,4 %), болезни органов пищеварения (5,2 %) [3].

Младенческая смертность – один из базовых статистических показателей демографии, составляющих смертность населения. По определению младенческая смертность - это число случаев смерти детей в возрасте до 1 года на протяжении заданного периода времени на 1000 живорожденных, имевших место в тот же самый период времени.

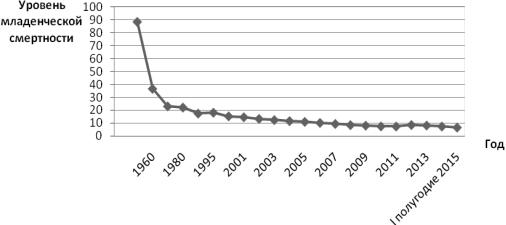

Динамика младенческой смертности в России характеризуется тенденцией снижения, если в 50-е года XX века уровень смертности составлял 88,4 смертных случаев на 1000 младенцев, то в первом полугодии 2015 года данный показатель достиг отметки 6,6 на 1000 родившихся живыми (рис. 1) [3].

Рис.1. Динамика уровня младенческой смертности в РФ на 1000 детей

Важно отметить, что снижение младенческой смертности не было абсолютно линейным – отмечался рост показателя в годы кризиса в стране – в сере-

223

дине 90-х гг., подтверждая наличие зависимости смертности младенцев от уровня жизни.

По данным помесячной регистрации основными причинами младенческой смертности в I полугодии 2015г. являются: состояния, возникающие в перинатальном периоде (вклад в смертность 53%), врожденные аномалии (21%), внешние причины смерти (5%), болезни органов дыхания (4%), инфекционные и паразитарные болезни(3%), болезни органов пищеварения (1%) [2].

По данным ООН среднемировой показатель младенческой смертности составляет около 50‰, по данным CIAWorldFactbook за 2014 год – около 36,6‰. Рейтинг стран мира по уровню младенческой смертности по состоянию на 2014 год представлен на рисунке 2.

Рис. 2. Уровень младенческой смертности на 1000 детей, 2014г. [4]

Таким образом, наглядно видна зависимость уровня младенческой смертности от уровня развития государства, качества медицинского обслуживания и уровня жизни. Наибольший коэффициент младенческой смертности в Афганистане, Мали и Сомали (117,23, 104,34, и 100,14 смертельных случаев на 1000 живорожденных соответственно). Наименьший уровень младенческой смертности наблюдается в таких странах, как Япония и Монако и составляет в среднем 2 смертельных случая на 1000 детей, рожденных живыми.

Сравнительные данные показателей репродуктивных потерь характеризуют выраженное отставание Российской Федерации от стран «Большой семерки». Средний показатель уровня младенческой смертности наиболее развитых стран Евросоюза находится в пределах 4‰. Сравнительно высокая младенческая смертность в США и Российской Федерации (6,2‰ и 7,4‰ соответственно).

Таким образом, таблицы смертности представляют собой наиболее совершенный инструмент для анализа состояния и динамики смертности в возрастном разрезе. Итоговый показатель таблиц смертности – ожидаемая продолжительность предстоящей жизни для новорожденного – позволяет активно использовать таблицы смертности в личном страховании для расчета тарифных ставок и определения страхового фонда.

224

Литература 1. Страхование: учебник для студентов, обучающихся по специальностям «Финансы и кредит»,

«Бухгалтерский учет, анализ и аудит» / под ред. В.В. Шахова, Ю.Т. Ахвледиани. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 511с.

2.http://demoscope.ru/weekly/2015/0653/barom06.php

3.http://www.gks.ru

4. http://total-rating.ru/23-mladencheskaya-smertnost-v-stranah-mira-2014/html

УДК 336 Т.С.Рожкова студентка 3 курса.

Э. Р. Кузнецова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ЭЛЕКТРОННЫЕ ДЕНЬГИ КАК ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Аннотация: В данной статье говорится о формах безналичных расчетов. Их виды, использование, преимущества и применение.

Ключевые слова: банк, безналичный расчет, переводы, кредит, денежные средства, документация.

Безналичные расчеты – это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775 г. здесь возникли расчетные, клиринговые палаты — специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки — члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке.[2]

Инструкции центрального банка классифицирую формы безналичного расчета по следующим укрупненным группам:

1.расчеты по исполнению банковского перевода

2.документарные аккредитивы

3.расчеты чеками из чековых книжек и расчетные чеки

4.расчеты пластиковыми карточками[1]

Под банковским переводом понимают последовательность операций, которые начинаются инициатором расчетов при передаче в банк платежных инструкций, на основании которых происходит перевод денежных средств со счета плательщика из банка–отправителя в банк-получатель.

225

Платеж совершается в пользу лица, указанного в платежной инструкции и определяемого как бенефициар. Банковским перевод завершается акцептом банка-получателя платежного поручения, переданного банкомотправителем. (Акцепт – подтверждение согласия плательщика оплатить предъявленный к оплате счет в установленные сроки). Если расчеты между плательщиком и бенефициаром осуществляются в одном банке, то банкотправитель и банк-получатель совпадают в одном лице.

Документарный аккредитив – соглашение, согласно которому банк по Вашей просьбе и на основании Ваших инструкций обязуется произвести платеж продавцу, если он в срок предоставит необходимые торговые документы, или, напротив, передать Ваши документы партнеру, гарантируя Вам получение оговоренной суммы.

Аккредитив – метод оплаты, который обеспечивает более высокую гарантию совершения платежа по сравнению с оплатой по факту поставки. Гарантом успешного проведения сделки выступает банк, который проследит за получением оплаты в интересах продавца и за исполнением всех оговоренных условий в интересах покупателя. Использование аккредитивной формы расчетов обеспечивает высокий уровень юридической безопасности – аккредитивы подчинены международным унифицированным правилам, обязательным для соблюдения всеми банками мира.[6]

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Поясним некоторые понятия действующие в чековом обращении.

Чековую книжку же банк выдает организации на выплату заработной платы работникам, выдачу средств под отчет, и пр.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Предъявлением чека к оплате считается представление чека для получения платежа в банк, обслуживающий чекодержателя. Плательщик по чеку обязан удостовериться всеми возможными способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.[3]

Ну и банковские пластиковые карты. Появившись в середине прошлого века, банковские карты получили распространение в более 200 странах мира и стали неотъемлемым атрибутом цивилизованного человека.

Сегодня банковские карточки выступают ключевым элементом электронных банковских систем, все более активно вытесняя привычные чековые книжки и наличные. Та особенность, что на карте содержится определенная информация,

226

которая необходима для доступа к счету в банке, проведения расчетов за товары и услуги, а также снятия наличных, позволяет платежной карте служить простым и прогрессивным средством в организации безналичных расчетов.

Пластиковые карты имеют ряд преимуществ:

-Надежность. Потеря банковской карты не означает, что деньги пропали. Карту могут украсть, ее можно потерять, , но деньги все равно будут храниться на банковском счете. Если даже кто и завладеет банковской картой, он не сможет воспользоваться денежными средствами вследствие надежной защиты.

-Удобство. У держателя карточки исчезают проблемы, связанные со сдачей при расчете за товары и услуги.

- Простота. При выезде за границу у держателя банковской карты возникает гораздо меньше проблем, чем при вывозе наличных.

-Контроль. Имея карту, очень удобно контролировать семейный бюджет

ивести домашнюю бухгалтерию. Держателю банковской карты не нужно вспоминать сколько и на что он потратил средств, поскольку всегда можно получить выписку со счета.

Карты бывают дебетовые и кредитные. Дебетовые карты используются

для распоряжения собственными деньгами, находящимися на расчетном счете в банке. Кредитные карты используются для распоряжения деньгами банка, которые при совершении платежа автоматически берутся у банка в кредит .

Различают держателя карты, собственника и владельца.

Держатель карты — лицо, на имя которого выпущена пластиковая карта. Денежные средства на счѐте карты принадлежат держателю карты.

Собственник карты — банк, выпустивший карту, что закрепляется соответствующими пунктами договора на обслуживание банковских карт. Держатель карты обязан вернуть еѐ банку по его требованию в течение нескольких дней.

Владелец карты – лицо, в данный момент времени владеющее картой.[4] Итак, банковская платежная карточка - это персонифицированный пла-

тежный инструмент, который предоставляет возможность владельцу карты осуществлять безналичные расчеты по оплате товаров или услуг, а также получения наличных в отделениях банков и банковских автоматах.

Таким образом, безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами.[5]

Литература

1.Гражданский Кодекс РФ и законы о банковской деятельности. пункт 4 статья 445 2.Джесси Рассел «Безналичные расчѐты» 2010.- с.22-27.

3. Лапуста М.Г. "Предпринимательство"2013.- с.6-8.

4.Фролова Т.А. "Банковское дело" Таганрог: ТТИ ЮФУ, 2010. 5.Мигачев И. Б. Безналичный денежный оборот: формы и принципы организации. Пути совершенствования системы безналичного денежного. 2014. - №7. -с. 374-382.

6.http://www.grandars.ru/student/bankovskoe-delo/elektronnye-raschety/

227

УДК 336 А. П. Рязанова студентка 3 курса.

Э. Р. Кузнецова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

СОВРЕМЕННЫЕ ИНФЛЯЦИОННЫЕ ТЕНДЕНЦИИ РОССИИ

Аннотация: Ощутимый рост цен дает увеличение стоимости товаров и услуг. Ежегодно цены на различные товары и услуги в РФ поднимаются вверх, вследствие чего на одну и ту же сумму по прошествии определенного промежутка времени можно будет приобрести меньше товаров, чем прежде, именно такой процесс роста цен и принято называть инфляцией. Безусловно, в зависимости от фактического состояния экономики РФ инфляционный индекс со временем будет еще не однократно корректироваться. Но точно уже можно сказать, что с каждым днем процент инфляции будет увеличиваться.

Ключевые слова: инфляция, цена, рынок, расходы населения, потребительская корзина.

Как экономическое явление инфляция существует уже длительное время. Считается, что она появилась чуть ли не с возникновением денег, с функционированием которых неразрывно связана.

Наиболее общее, традиционное определение инфляции - переполнение каналов обращения денежной массой сверх потребностей товарооборота, что вызывает обесценение денежной единицы и соответственно рост товарных цен. Однако определение инфляции как переполнение каналов денежного обращения обесценивающимися бумажными деньгами нельзя считать полным.

Инфляция, хотя она и проявляется в росте товарных цен, не может быть сведена лишь к чисто денежному феномену. Это сложное социальное явление, порождаемое диспропорциями воспроизводства в различных сферах рыночного хозяйства. Инфляция представляет собой одну из наиболее острых проблем современного развития экономики России. Инфляция - это повышение общего уровня цен в стране, которое возникло в связи с длительным неравновесием на большинстве рынков в пользу спроса [2].

На сегодняшний день наша страна находится в процессе становления полноценной рыночной экономики, которая позволит России занять более высокое положение на мировой арене. Но, к сожалению, наряду с теми положительными последствиями, которые несут в себе современные преобразования нашей экономической системы, имеют место и негативные: экономические кризисы, девальвация национальной валюты и общая валютная нестабильность, диспропорции платѐжного баланса и т. д.

Одной из наиболее острых проблем современной экономики России является инфляция, которая сопровождается не только ростом уровня цен, но и нарушением пропорций воспроизводства в различных сферах рыночного хозяйства.

Без снижения уровня инфляции невозможно достичь экономического процветания страны, поскольку инфляция сдерживает развитие и банковской системы, и финансовых рынков. Нельзя отрицать, что за годы реформ были достигнуты значительные результаты в борьбе с инфляцией. Тем не менее, нет оснований утверждать, что в России выработан эффективный механизм управления инфляционными процессами[3].

228

Таким образом, исследование современных инфляционных процессов имеет большое значение и выходит на уровень самостоятельного научного направления, требующего развития соответствующих теоретических положений. Наличие негативных последствий инфляции, изменение характера инфляционного процесса, возведение борьбы с инфляцией в ранг государственной политики, необходимость повышения эффективности антиинфляционной политики обусловили актуальность выбранной темы научной статьи.

При инфляции возникает перевес денежного спроса над реальными возможностями предложения. При этом не обязательно возрастать ценам на все товары и услуги, а достаточно всего лишь роста цен на блага, формирующие основу потребительского спроса.

Инфляция в России в отличие от большого числа других стран измеряется не дефлятором ВВП, а индексом потребительских цен. Индекс потребительских цен растет, поэтому обычным россиянам с каждым месяцем практически за одну и ту же продуктовую корзину приходится платить все больше денег, а с приближением Нового года цены будут и дальше расти.

ВМоскве индекс потребительских цен за месяц (октябрь) составил 100,5% (с начала года - 112,5%), в Санкт-Петербурге - 100,6% (с начала года - 111,4%).

Рассмотрим таблицу индексов цен на отдельные группы и виды продовольственных товаров для полного видения картины экономики за октябрь 2015 года (таблица 1) [1].

Воктябре после снижения цен за последние полгода зафиксирован заметный их рост на плодоовощную продукцию. Огурцы и помидоры свежие стали дороже в 1,6 раза и 1,4 раза соответственно, бананы - на 9,5%, сухофрукты - на 3,7%, апельсины - на 3,0%. Вместе с тем на 10,7% подешевела морковь, на 8,6% - лимоны, на 3,6-4,9% - картофель, свѐкла, капуста белокочанная свежая и яблоки.

Вгруппе рыбопродуктов более всего подорожали сельди и консервы рыбные - на 5,4% и 1,5% соответственно. В то же время рыба живая и охлажденная стала дешевле на 0,5%.

Таблица 1

Динамика инфляции в %, (данные Росстата)

|

Октябрь 2015 г. к |

|

Справочно |

|

|

||||

|

|

|

|

|

- |

|

|

|

|

|

сентябрю2015 .г |

декабрю2014 .г |

|

октябрю2014 .г |

-Январьоктябрь к.г2015январю октябрю2014 г. |

-сен тябрю .г2014 -декаб рю .г2013 -октяб рю .г2013 |

2013 г. |

||

|

|

|

|

|

|

Октябрь 2014 г. к |

Январь- |

||

Продовольственные товары |

|

|

|

|

|

|

|

|

октябрь |

|

|

|

|

|

|

|

|

|

2014 г. к |

|

|

|

|

|

|

|

|

|

январю- |

|

|

|

|

|

|

|

|

|

октябрю |

|

|

|

|

|

|

|

|

|

|

Хлеб и хлебобулочные изделия |

100,6 |

111,6 |

|

114,5 |

114,2 |

100,5 |

104,7 |

105,4 |

105,2 |

Крупа и бобовые |

101,3 |

114,7 |

|

147,5 |

146,8 |

100,1 |

104,7 |

104 |

103,1 |

Макаронные изделия |

101,1 |

118,1 |

|

124,3 |

122,6 |

100,2 |

103 |

102,5 |

101,7 |

Мясо и птица |

99,9 |

105,1 |

|

106,4 |

116,5 |

101,3 |

118,6 |

118,2 |

107,2 |

Рыба и морепродукты пищевые |

100,9 |

119,5 |

|

126,2 |

129,9 |

101,8 |

112,7 |

115,2 |

111,9 |

Молоко и молочная продукция |

100,6 |

109,2 |

|

112,1 |

114,1 |

101,2 |

111,4 |

115,1 |

117,4 |

Масло сливочное |

100,7 |

108,4 |

|

111,3 |

114,4 |

101,2 |

111,4 |

115,1 |

117,4 |

Яйцо |

110,6 |

97,8 |

|

120,7 |

118,2 |

101 |

84,8 |

94 |

111,6 |

Сахарный песок |

97,6 |

116,6 |

|

144,5 |

144,1 |

97 |

112,9 |

108,4 |

111,3 |

Плодоовощная продукция |

102,9 |

104,3 |

|

127,9 |

131,1 |

102,8 |

99,5 |

105,3 |

107,1 |

|

|

|

229 |

|

|

|

|

|

|

Среди остальных наблюдаемых продовольственных товаров отмечалось существенное увеличение цен на карамель - на 3,7%, шоколад, конфеты шоколадные, перец чѐрный (горошек) - на 2,1-2,8%, печенье, чай черный байховый, кофе натуральный в зернах и молотый, сыры сычужные твердые и мягкие, масло оливковое, рис шлифованный - на 1,5-1,9%.

Цены на свинину снизились совсем не на много - на 0,8%, баранину - на

0,2%.

Таким образом, официальные данные Росстата об инфляции в 2015 году близки к реальности. В этом году инфляция в стране составляет 6-8 %. Другой вопрос, что при таких низких зарплатах и таком росте цен на продукты доля расходов на еду и квартплату в бюджетах многих семей уже превысила 60-70%! Не так давно фонд «Общественное мнение» опубликовал результаты опроса, по которому 63% россиян признались, что стали экономить на еде. Это почти 2/3 населения страны!

Инфляция на сегодняшний день в 2015 году, а точнее, реальное обнищание страны за последний год, составляет минимум 20% за счет структуры расходов большинства населения России.

Литература

1)«Федеральная служба государственной статистики»- Росстат РФ,[дата обращения 5.11.15г.];

2)«Реальная инфляция в России 2015 г.» - (http://iqreview.ru/economy/real-inflation-in-russia-in- 2015/), дата обращения 6.11.15г.];

3)«Инфляция в 2015 году» - (http://biznesklubonline.com/novosti/330 budet-li-inflyatsiya-v-2015- godu-v-rossii/),дата обращения 7.11.15г.].

УДК 330.101.541

С. Л. Саарян студентка 3 курса.

Э. Р. Кузнецова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРИЧИНЫ И СУЩНОСТЬ СОВРЕМЕННОЙ ИНФЛЯЦИИ

Аннотация: Актуальность выбранной темы обусловлена ярко выраженной проблемой борьбы с причинами современной инфляции. В данной статье представлены как внутренние проблемы инфляции, так и внешние.

Ключевые слова: Инфляция, мировой экономический кризис, дефицит, заработная плата, дисбаланс, финансовые проблемы ,темп роста уровня цен, денежное обращение.

Инфляция как экономическое явление органически связана с возникновением и функционированием денег. Сущность этого явления выражается в переполнении каналов обращения денежной массой сверх нужного их количества для обслуживания рынка. А это вызывает обесценение денег, падение их покупательной способности, рост цен на товары и услуги [1].

230