873

.pdfчем сорокаградусного напитка – на него приходится 6,6% от общего объема. При этом больше, чем на треть выросли объемы продажи фруктовых вин, а ликеров упали на 45%. На 28% увеличилось потребление винных напитков, а шампанского

– только на 5%.

На фоне общего роста заметно сократились продажи виски – на 21,4%. При этом спрос на виски верхнего ценового сегмента не изменился: «Продажи алкоголя высокого ценового сегмента держатся на прежнем уровне. Падения здесь не заметно» [5]. Помимо водки согласно статистике, сократилось потребление слабоалкогольных напитков с содержанием спирта не более 9%.Их продажи упали на

22,1%.

По данным Пермьстата, в первом квартале 2015 года цены на алкогольные напитки в Пермском крае снизились на 0,5%. По отдельным позициям в торговых сетях отмечают рост, но импортный алкоголь подорожал незначительно в сравнении с другими товарами, закупаемыми за границей. Влияние кризиса ощущается более всего в среднем ценовом сегменте.

Объем реализации алкогольной продукции по итогам первых трех месяцев текущего года 8,7 млрд. рублей, сообщает Пермьстат. По сравнению с аналогичным периодом прошлого года показатель вырос на 8,3%.

Таким образом, можно сделать вывод, что основной проблемой развития производства алкогольной продукции является повышение акцизов, что приводит к развитию нелегального производства.

Литература

1.Федеральная служба государственной статистики Пермьстатpermstat.gks.ru

2.Официальный сайт ОАО «УРАЛАЛКО» www.uralalko.ru/

3.Официальный сайт ОАО «Пермалко» www.permalko.ru/

4.www.business-class.su/

5.www.spap.ru/

УДК 336 В.В. Кодолова студентка 3 курса.

Э. Р. Кузнецова научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ИСЧИСЛЕНИЯ И УПЛАТА НАЛОГА ПО ИМУЩЕСТВЕННЫМ ВЫПЛАТАМ ФИЗИЧЕСКИХ ЛИЦ

Аннотация: В данной статье рассмотрены нововведения в законодательство по выплате налога на имущественную собственность, так же приведены пример расчета суммы выплаты.

Ключевые слова: имущество, выплата, недвижимость, закон, налог.

Действовавший более 20 лет Закон РФ от 9.12.91 г. № 2003-1 «О налогах на имущество физических лиц» (далее – Закон № 2003-1) канул в лету. С 1 января 2015 г. вступила в силу новая глава 32 «Налог на имущество физических лиц» НК РФ, введенная Федеральным законом от 4.10.14 г. № 284-ФЗ (далее – Закон № 284-ФЗ).

191

В чем суть изменений?

Первое, что стоит отменить, говоря об обновленном алгоритме исчисления и уплаты налога на имущество, – это расчет. Если раньше он производился из инвентаризационной стоимости имущества граждан, то теперь за основу берется стоимость кадастровая. Что мы получим в результате? Закономерным следствием станет увеличение налоговой нагрузки, ведь кадастровая стоимость намного больше инвентаризационной – это практически рыночная цена. При этом изменение кадастровой стоимости недвижимости, происходящее в течение налогового периода, не повлияет на сумму налога в текущем и предыдущих периодах.

Конечно, резкого перехода на новые правила ожидать не стоит, законодатели предусмотрели переходный период, давая возможность нерасторопным региональным властям «подогнать» местное законодательство под необходимые стандарты. Но длиться это может только до 1 января 2020 года. После этой даты налог будет рассчитываться только исходя из кадастровой стоимости имущества.

Второе, на что стоит обратить внимание, – это сроки. Они тоже изменились. Теперь налог следует уплачивать до 1 октября года, следующего за истекшим налоговым периодом. То есть, по-новому платить налог впервые нам придется не раньше, чем до 1 октября 2016 года. До этого налог нужно было уплачивать не позднее 1 ноября.

С этого года налог на недвижимость физических лиц будет рассчитываться по новым правилам. Физические лица признаются налогоплательщиками, если владеют на праве собственности имуществом, которое является объектом налогообложения. Перечень облагаемого имущества приведен в ст. 401 НК РФ. К такому имуществу законодателем отнесены:

-жилой дом;

-квартира, комната;

-гараж, машино-место;

-единый недвижимый комплекс;

-объект незавершенного строительства;

-иные объекты (здание, строение, сооружение, помещение).

|

Таблица 1 |

Налоговые вычеты для плательщиков, которые рассчитывают налог |

|

по кадастровой стоимости |

|

Виды объектов налогообложения |

Налоговые вычеты |

Жилой дом |

В размере кадастровой стоимости 50 кв.м |

|

от общей площади (п. 5 ст. 403 НК РФ) |

Квартира |

В размере кадастровой стоимости 20 кв.м |

|

от общей площади (п. 3 ст. 403 НК РФ) |

Комната |

В размере кадастровой стоимости 10 кв.м |

|

от общей площади (п. 4 ст. 403 НК РФ) |

Единый недвижимый комплекс, в |

В размере 1 млн руб. (п. 6 ст. 403 НК РФ) |

состав которого входит хотя бы од- |

|

но жилое помещение (жилой дом) |

|

|

192 |

При этом имущество, которое входит в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

В случае если физическое лицо при расчете налога применит указанные в таблице налоговые вычеты, и налоговая база будет иметь отрицательное значение, то в целях исчисления имущественного налога такая налоговая база принимается равной нулю.

Следует отметить, что представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры приведенных в таблице налоговых вычетов.

По данным, опубликованным на сайте ФНС России, налоговые вычеты увеличены только в одном субъекте – Ямало-Ненецком автономной округе (для жилых домов вычеты увеличены до 75 кв.м).

Налоговые ставки

Пунктом 2 ст. 406 НК РФ установлены базовые налоговые ставки в зависимости от кадастровой стоимости объекта налогообложения. При этом базовые налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, СанктПетербурга и Севастополя). Такое право предоставляет п. 3 ст. 406 НК РФ.

Законом г. Москвы от 19.11.14 г. № 51 «О налоге на имущество физических лиц» предусмотрена ставка налога при кадастровой стоимости объекта недвижимости:

-до 10 млн руб. (включительно) – 0,1%;

-свыше 10 млн до 20 млн руб. (включительно) – 0,15%;

-для гаражей и машино-мест (независимо от кадастровой стоимости) –

0,1%.

Для объектов, в отношении которых налоговая база рассчитывается по старым правилам (т.е. на основе инвентаризационной стоимости, умноженной на ко- эффициент-дефлятор), налоговые ставки по сравнению с Законом № 2003-1 не изменились (п. 4 ст. 406 НК РФ).

Порядок исчисления и уплаты налога

Формула для расчета налога на имущество приведена в п. 8 ст. 408 НК РФ: Н = (Н1 – Н2) x К + Н2,

где Н – сумма налога, подлежащая уплате; Н1 – сумма налога, исчисленная исходя из кадастровой стоимости объекта недвижимости;

Н2 – сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта недвижимости за последний налоговый период определения налоговой базы (ст. 404 НК РФ), либо сумма налога на имущество, исчисленная за 2014 г. по Закону № 2003-1 и приходящаяся на указанный объект налогообложения.

Для снижения социальной напряженности законодателем предусмотрены так называемые временные повышающие коэффициенты, которые будут действовать в переходный период в течение четырех лет;

193

К – коэффициент, который будет разным в зависимости от года расчета: 0,2 – применительно к первому налоговому периоду, т.е. за 2015 г.; 0,4 – применительно ко второму налоговому периоду, т.е. за 2016 г.; 0,6 – применительно к третьему налоговому периоду, т.е. за 2017 г.; 0,8 – применительно к четвертому периоду, т.е. за 2018 г.

При расчете имущественного налога за 2019 г. коэффициент применяться уже не будет.

Переходный период не применяется к административно-деловым и торговым центрам, а также к нежилым помещениям, которые используются для размещения офисов, торговых павильонов и объектов общественного питания, а также объектов бытового обслуживания. По таким объектам налог рассчитывается исходя из кадастровой стоимости (п. 7 ст. 378.2 НК РФ).

Покажем на примере расчет имущественного налога.

Пример расчета

Физическое лицо владеет двухкомнатной квартирой на праве собственности в г.Москве. Общая площадь квартиры составляет 60 кв.м.По данным БТИ, инвентаризационная стоимость составляет 200 000 руб. Налог на имущество за 2014 г. составил 210 руб.

С 1 января 2015 г. налог на имущество в г. Москве исчисляется исходя из кадастровой стоимости объекта. По данным Росреестра, кадастровая стоимость квартиры оценена в 8 млн руб.

Предположим, что собственник квартиры не имеет никаких льгот, предусмотренных п. 1 ст. 407 НК РФ.

Стоимость 1 кв. м исходя из кадастровой стоимости составит: 8 млн руб./60 кв.м = 133 333,33 руб.

Размер налогового вычета в денежном выражении составит:

20 кв. м х 133 333,33 руб. = 2 666 666,67 руб. Налоговая ставка – 0,1% (п. 1 ст. 1 Закона г. Москвы от 19.11.14 г. № 51).

Воспользуемся формулой для расчета налога: Н = (Н1 – Н2) x К + Н2

Н1 = (8 000 000 руб. – 2 666 666,67 руб.) х 0,1% = 5 333,33 руб.– это сумма налога, рассчитанная исходя из кадастровой стоимости; Н2 = 210 руб. – это сумма налога, исчисленная за 2014 г.

Рассчитаем сумму налога на имущество, подлежащую уплате в бюджет за 2015 г.: Н = (5 333,33 руб. – 210 руб.) х 0,2 + 210 руб. = 1234,67 руб.

Исчисленный (на основании полученного уведомления от налогового органа) налог на имущество подлежит уплате в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

Таким образом, налог на имущество за 2015 г. должен быть уплачен до 3 октября 2016 г. (так как 1, 2 октября выпадают на выходные дни).

Литература

1.https://www.nalog.ru/rn59/ дата посещения 07.11.15.

2.http://www.audit-it.ru/articles/finance/ дата посещения 07.11.15.

3.http://www.rnk.ru/ дата посещения 08.11.15.

4.http://www.buhgalteria.ru/nalogoviy-kodeks/ дата посещения 08.11.15

194

УДК 330.34

А.Р. Латыпова студентка 4 курса.

Е.А.Светлая научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

СТРАХОВАНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ: ПЕРСПЕКТИВЫ РАЗВИТИЯ И ВНЕДРЕНИЕ НА РОССИЙСКИЙ РЫНОК

Аннотация: Экономический рост в мире на три четверти основывается на научно-техническом прогрессе. Объемы международной торговли объектами интеллектуальной собственности ежегодно возрастают. Государство и субъекты хозяйствования несут огромные убытки от незаконного использования принадлежащей им интеллектуальной собственности. В связи с этим возникает потребность в компенсации этого ущерба. Российский страховой рынок по сравнению с зарубежным очень молод и страхование интеллектуальной собственности - это совершенно новое, открытое для исследований направление.

Ключевые слова: страхование, страхователь, объекты интеллектуальной собственности, страхование рисков, защита авторства, страховое агентство, договор страхования.

Застраховать сегодня можно практически любую собственность (дом, дачу, автомобиль и даже вклад в банке). Страхование – это своего рода защита от утраты или причинения ущерба имуществу.

Сегодня, в условиях научно-технического прогресса и главенства информации, актуальными являются вопросы создания, хранения и коммерческого использования интеллектуальной собственности. Новейшие разработки в области науки, техники, технологий порождают огромный поток информации, являющейся в настоящее время почти физическим объектом, напрямую влияющим на жизнедеятельность людей. Но научно-технический прогресс как цель и следствие интеллектуальной деятельности повлек за собой возникновение проблемы защиты и реализации авторских прав. Такие явления, как шпионаж, политический и промышленный, создание и выпуск продуктов-клонов, интеллектуальное пиратство и выпуск контрафактной продукции, приняли глобальные масштабы, приносимые ими доходы исчисляются суммами с многими нулями в твердой валюте.

Под страхованием интеллектуальной собственности обычно понимают совокупность видов страхования, в которых объект страхования связан с созданием, использованием или оборотом результатов интеллектуальной деятельности, а также оказанием консалтинговых или посреднических услуг на рынке интеллектуальной собственности. Обычно речь идет о страховании на случай установления контрафактного использования интеллектуальной собственности иными лицами, титула собственности либо обвинений в использовании чужих результатов и достижений[1].

Опыт западных страховщиков показывает эффективность подобного страхования как механизма компенсации расходов, связанных с судебными разбирательствами, довольно часто возникающими в сфере исключительных прав. Кроме

195

того, страхователю может возмещаться ущерб в виде выручки, полученной нарушителем от продажи контрафактной продукции, и другие расходы.

Страхование в настоящее время имеет все предпосылки, чтобы существенно повысить эффективность инвестиций в интеллектуальный капитал. Оно может стать интегрирующей силой, "ядром" системы, предотвращающей утрату результатов этих инвестиций. Можно выделить пять направлений, в которых должна действовать такая система комплексного страхования рисков потери объекта интеллектуальной собственности (ОИС).

1.Предотвращение увольнения квалифицированных сотрудников осуществляется путем заключения в их пользу договоров страхования и выплаты части заработной платы в виде страховых взносов. Срок страхования и момент начала выплаты страховой суммы определяются исходя из предполагаемой продолжительности сотрудничества работника и работодателя.

2.Снижение финансовых потерь, вызванных отчуждением интеллектуальной собственности организации. Наиболее существенным в этом направлении является достоверное указание владельца объекта интеллектуальной собственности на момент заключения договора страхования, для чего необходима государственная регистрация объекта интеллектуальной собственности. Обязательным при страховании является проведение дополнительных исследований на предмет наличия уже зарегистрированных аналогов объекта интеллектуальной собственности - обнаружение таковых не влечет ответственности регистратора, но приводит к серьезному ущербу [2].

3.Предотвращение копирования заключается в противодействии конкурентам и злоумышленникам, заинтересованным в информации, содержащей объект интеллектуальной собственности. Это направление особенно важно для части структурного капитала, не относящейся к интеллектуальной собственности ("ноухау", коммерческая тайна и т.д.) и потому не подлежащего регистрации, а, следовательно, и возможности фиксации времени создания и автора. [4].

4.Предотвращение повреждений ОИС, принадлежащих организации также частично зависит от возможности доступа к ним, с той разницей, что для повреждения информации, как и для всякого деструктивного действия необходимо гораздо меньше условий, чем для ее копирования. Угрозы в данном случае можно разбить на две группы - связанные с целенаправленными действиями третьих лиц (конкурентной борьбой, хакерами, и т.д.) и случайными, зачастую внешними факторами (пожар, землетрясение, магнитная буря и т.д.).

5.Возмещение вложений в интеллектуальный капитал в случае его утраты. Для того чтобы активное использование средств ограничения доступа, не препятствовало обновлению и использованию структурного капитала и ОИС, необходимо использование страхования объектов интеллектуальной собственности.

В нашей стране практика страхования интеллектуальной собственности все еще развита очень слабо, и основные функции ее защиты выполняют общественные организации - Российское авторское общество (РАО), Российское общество по смежным правам (РОСП), Российское общество по управлению правами исполнителей (РОУПИ). Эти организации коллективно создаются авторами и исполнителями для обеспечения своих имущественных прав и обладают полномочиями выдавать лицензии на законное использование произведений.

196

В России пока только предпринимаются первые шаги по разработке и внедрению правил страхования рисков, связанных с созданием, использованием и оборотом объектов интеллектуального страхования(ОИС). Например, страховая компания «Гута-страхование» в декабре 2000 г. получила лицензию на страхование рисков, связанных с нарушением прав на ОИС. В соответствии с условиями страхования возмещению подлежат всевозможные издержки страхователя, связанные с осуществлением судебного процесса, в том числе и розыск ответчика, а также, что не менее актуально, издержки понесенные страхователем в связи с исполнением судебного решении. Страховым случаем здесь является сам факт участия страхователя в судебном разбирательстве.

Еще одна российская компания, страховое агентство «Интер-Полис», разработала страховой продукт, базирующийся на правилах страхования на случай неисполнения обязательств партнерами обладателя прав на ОИС. Страховым случаем в соответствии с правилами страхования является невыплата в срок авторского вознаграждения или платежей, осуществляемых в соответствии с лицензионным договором.

Слабое же развитие страхового сегмента в этом направлении объясняется, во-первых, недостаточным уровнем страховой культуры общества, во-вторых, сложностью интеллектуальной собственности как объекта страхования, а в- третьих, свою роль играет отсутствие реально действующего, эффективного механизма по защите авторства. Вероятность того, что интеллектуальная собственность будет похищена, очень велика - в результате страховщикам невыгодно массово продавать такие полисы.

Заведующий кафедрой «Страховое дело» Финансового университета при Правительстве РФ, Цыганов Александр Андреевич, пишет: «Страхование интеллектуальной собственности обязательно должно быть интересным для страхователей, только тогда этот специфический рынок появится и начнет развиваться. Главное здесь – не навредить поспешными и необдуманными шагами, иначе намечающийся интерес страхователей пропадет». [3] С этим нельзя не согласиться, потому что если страхователь не заинтересован в том, чтобы застраховать интеллектуальную собственность, его никто и никогда не заставит это сделать.

Таким образом, в России страхование рисков, связанных с созданием и использованием объектов интеллектуальной собственности, находится на начальной стадии развития. Совсем недавно несколько страховых компаний начали работать в этом направлении, предлагая некоторые виды страхового покрытия, а именно страхование судебных издержек и страхование от неполучения платежей по авторским или лицензионным договорам.

Литература

1.Ус В.В. Страхование интеллектуальной собственности: от теории к практике за десять лет.// Имущественные отношения в Российской Федерации//. – 2013г. - №13.

2.Королев.М.В. Страховые взносы с выплат, связанных с использованием объектов интеллектуальной собственности// Страховое дело. – 2011. - №8

3.Цыганов А.А. Основы страхования интеллектуальной собственности/ М.: Анкил. – 2012.

4.Бабурова А.М. Страхование интеллектуальной собственности может защитить автора лишь отчасти// Финансовые известия. – 2010. - №6.

197

УДК: 338.23

А.Р. Латыпова студентка 4 курса.

И.С. Зубарев научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

КОНКУРСНОЕ ПРОИЗВОДСТВО КАК ЭЛЕМЕНТ ЛИКВИДАЦИИ ОРГАНИЗАЦИИ

Аннотация: В статье рассматривается такая процедура банкротства как конкурсное производство, ее особенности. В процессе ликвидации обанкротившихся предприятий проводится инвентаризация и оценка имущества должника. Такой анализ крайне важен, поскольку помогает определить финансовое состояние и размер конкурсной массы, от которой зависит судьба имущественных интересов кредиторов. Приводится динамика количества процедур банкротства с распределением по видам мероприятий за 2011-2014 годы по Пермскому краю.

Ключевые слова: банкротство, несостоятельность, должник, процедуры банкротства, конкурсное производство, ликвидация предприятия, Арбитражный суд.

Вступление экономики России в рыночные отношения, открытие отечественного рынка для товаров зарубежных предприятий поставили большинство российских организаций в сложное финансовое и экономическое положение. Результатом этого явились рост неплатежеспособности и последующее банкротство организаций.

Термин «банкротство» происходит от итальянских слов bancа и rottа, что дословно означает «сломанная скамья». Этот термин возник в средневековой Италии, где ростовщики, осуществлявшие свою деятельность в людных местах на скамьях, ломали их, если разорялись [2]

В соответствии с Федеральным Законом «О несостоятельности (банкротстве)» - несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и исполнить обязанность по уплате обязательных платежей. [1]

Чаще всего банкротство организации наступает из-за неспособности погасить долг, возникший вследствие ведения хозяйственной деятельности,

заключения гражданско-правовых договоров или из-за неуплаты обязательных платежей в бюджет и внебюджетные фонды. Суть процедуры банкротства заключается следующем: если в организация не в состоянии рассчитаться по своим обязательствам перед контрагентами, она либо предоставляет свое имущество кредиторам для реализации в счет долга, либо в отношении нее вводятся специальные процедуры, направленные на улучшение финансового состояния и восстановление платежеспособности для последующего погашения задолженности [2].

После принятия заявления о признании должника банкротом арбитражный суд рассматривает обоснованность такого заявления. Убедившись, что требования кредиторов не удовлетворены на момент данного судебного заседания, суд вводит одну из пяти процедур, которые предусмотрены законом о несостоятельности (банкротстве):

-наблюдение;

-финансовое оздоровление;

-внешнее управление;

198

-конкурсное производство;

-мировое соглашение.

Далее более подробно хотелось бы рассмотреть одну из процедур банкротства – конкурсное производство.

Под понятием конкурсного производства понимают процедуру, которая применяется в отношении предприятия, признанного банкротом. Главная ее функция – удовлетворение требований кредиторов предприятия.

Принятие решения о признании должника банкротом влечет открытие конкурсного производства как судебной ликвидационной процедуры банкротства (ст. 124 Закона о банкротстве), после чего судопроизводство получает дальнейшее движение. В рамках конкурсного производства может быть заключено мировое соглашение, утверждение которого является основанием для прекращения производства по делу о банкротстве[3].

Специфика процедуры конкурсного производства состоит в том, что производственная деятельность предприятия прекращается, работники подлежат увольнению, а все имущество должника становится, так называемой, конкурсной массой и распродается в порядке, предусмотренном Законом о банкротстве.

В процессе ликвидации обанкротившихся предприятий проводится инвентаризация и оценка имущества должника. Такой анализ крайне важен, поскольку помогает определить финансовое состояние и размер конкурсной массы, от которой зависит судьба имущественных интересов кредиторов.

При открытии конкурсного производства прекращается начисление штрафов, пени, и иных финансовых санкций не зависимо от вида задолженности. Сведения о финансовом состоянии предприятия-должника, которые носили конфиденциальный характер, перестают быть таковыми. Снимаются наложенные аресты имущества, законом запрещено наложение ограничений по распоряжению имуществом.

С 1992 года институт банкротства в России превратился в необходимый и неотъемлемый атрибут рыночной экономики. Ежегодно в арбитражные суды субъектов Российской Федерации подается около 40 000 заявлений о банкротстве (табл. 1), в отношении более чем 30000 хозяйствующих субъектов, являющихся должниками, дела принимаются к производству. Количество принятых к производству дел о банкротстве организаций постоянно увеличивалось: в 2003–2004 годах их было примерно 10000, а в 2010–2012 годах – почти в три раза больше. Резкое повышение принятых к производству дел в 2006 году вызвано проводившейся в то время кампанией по массовому банкротству организаций отсутствующих должников[5].

Таблица 1

Динамика числа заявлений о признания должника несостоятельным, поступивших в арбитражные суды РФ и принятые к производству, шт.

Год |

Заявления |

|

Год |

Заявления |

||

|

поступили в |

приняты к |

|

|

поступили в |

приняты к |

|

арбитражные |

производству |

|

|

арбитражные |

производству |

|

суды |

|

|

|

суды |

|

2003 |

14227 |

10093 |

|

2009 |

39570 |

35545 |

2004 |

14090 |

10093 |

|

2010 |

40243 |

33226 |

2005 |

32190 |

25643 |

|

2011 |

33385 |

27422 |

2006 |

91431 |

83068 |

|

2012 |

40864 |

33270 |

2007 |

44255 |

30015 |

|

2013 |

31921 |

27351 |

2008 |

34367 |

27032 |

|

2014 |

42053 |

29387 |

|

|

199 |

|

|

|

|

Всю информацию по процедурам банкротства и их особенности можно узнать на сайте Арбитражного суда Пермского края. По данным отчета о работе Арбитражного суда Пермского края по рассмотрению дел о банкротстве с 2011 года по 2014 год, конкурсное производство утверждалось арбитражным судом 911 раз.

Общие данные о количестве дел о несостоятельности (банкротства), рассмотренных арбитражным судом Пермского края с 2011 года по 2014 год представлены в таблице 2. [4]

Таблица 2

Отчет о работе арбитражного суда Пермского края по рассмотрению дел о банкротстве с 2011 года по 2014 год

Применяемые процедуры |

2011г. |

2012г. |

2013г. |

2014г. |

Доля от всего ко- |

банкротства |

|

|

|

|

личества дел, при- |

|

|

|

|

|

нятых в производ- |

|

|

|

|

|

ство,% |

Финансовое оздоровление |

0 |

0 |

0 |

1 |

0,38 |

Внешнее управление |

15 |

13 |

3 |

8 |

3,03 |

Конкурсное производство |

211 |

240 |

218 |

242 |

91,6 |

Мировое соглашение |

13 |

16 |

17 |

13 |

4,9 |

Всего: |

239 |

269 |

238 |

264 |

100 |

Исходя из данных таблицы 2, можно сказать, что конкурсное производство было введено в 2014 году по 242 делам, что на 24 дела больше, чем в 2013 году. Вероятнее всего это связано с возможностью выхода из кризисного состояния через ликвидацию с наименьшими потерями для кредиторов, то есть при максимальном погашении обязательства.

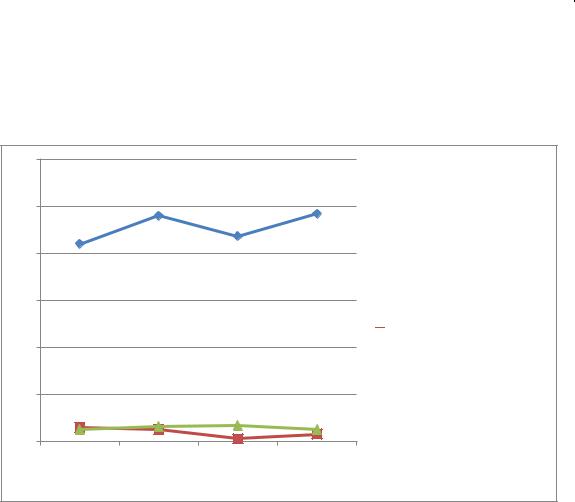

Далее на рисунке 1 приведем динамику количества процедур банкротства с распределением по видам мероприятий за 2011-2014 годы.

300 |

|

|

|

|

250 |

|

240 |

|

242 |

|

|

218 |

|

|

|

210 |

|

|

|

|

|

|

|

|

200 |

|

|

|

|

150 |

|

|

|

|

100 |

|

|

|

|

50 |

|

|

17 |

|

|

13 |

16 |

13 |

|

0 |

15 |

13 |

|

8 |

|

2013 |

|||

|

2011 |

2012 |

2014 |

конкурсное производство

конкурсное производство

внешнее управление

внешнее управление  мировое соглашение

мировое соглашение

Рис. 1. Динамика количества процедур банкротства с распределением по видам мероприятий за 2011-2014 годы.

200