873

.pdfГотовая продукция представляет собой материально-производственные запасы, предназначенные для продажи. [1]

Готовую продукцию различные авторы рассматривают по-разному. Н.П. Кондраков описывает готовую продукцию как конечный продукт производственного процесса организации.

В.Р. Захарьин рассматривает готовую продукцию как материальные ценности, являющиеся конечным результатом производственного цикла.

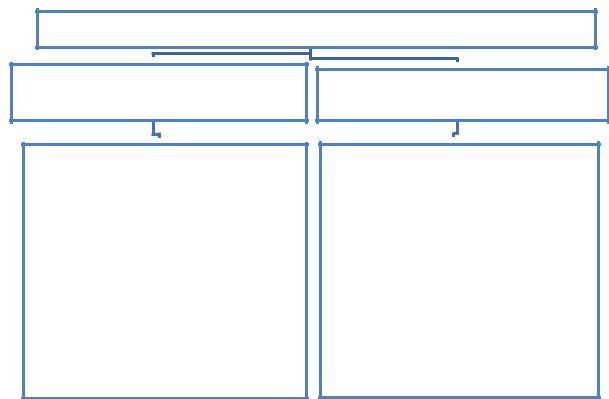

В современной российской учетной практике применяются различные виды оценок готовой продукции, представленные на рисунке 1.

Проанализируем достоинства и недостатки каждого вида оценки. Недостатком фактической производственной себестоимости являются неточности в исчислении себестоимости до завершения всех работ по объекту и отсутствие возможности применять данный метод оценки в течение месяца, так как отсутствует информация о косвенных расходах.

Недостатком плановой себестоимости является то, что частые изменения в себестоимости в течение года, влекут за собой довольно трудоемкую работу по уточнению оценки остатков готовой продукции.

Учетная и продажные цены дают возможность сопоставления оценки продукции в текущем учете и отчетности, и применять заранее установленные индивидуальные цены.

Оценка готовой продукции

Фактическая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Неполная |

|

производная |

|

Плановая |

|

Учетная |

|

Продажны |

|

||||

|

|

|

|

(сокращенная) |

|||||||

себестоимост |

|

себестоимость |

|

|

|

||||||

|

|

цена |

|

е цены |

|

||||||

|

|

|

|

себестоимость |

|||||||

ь |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исключение из |

|

|

|

|

Отдельный |

|

|

|

|

|

|

||

Расчет |

|

|

Обособленн |

|

Составление |

|

||||||

|

|

|

|

себестоимости |

||||||||

фактических |

|

учет |

|

ый учет |

|

предварительно |

|

|||||

|

|

|

|

общехозяйственн |

||||||||

затрат на |

|

отклонений |

|

разниц. |

|

й калькуляций. |

|

|||||

|

|

|

|

ых расходов. |

||||||||

производство. |

|

. |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.1. Виды оценок готовой продукции

Согласно ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция принимается к учету по фактической производственной себестоимости, которая рассчитывается исходя из всех фактических затрат, связанных с ее изготовлением. Учет и формирование затрат на производство осуществляется в порядке, установленном для определения себестоимости соответствующих видов продукции и учетной политикой организации.

Согласно методическим указаниям по бухгалтерскому учету материальнопроизводственных запасов в аналитическом бухгалтерском учете и в местах хранения готовой продукции разрешается применять учетные цены. В качестве учет-

141

ной цены могут быть: продажные цены, нормативная себестоимость и другие виды цен.

При учете готовой продукции по плановой (нормативной) себестоимости возникает необходимость исчисления отклонений от его фактической производственной себестоимости.

Законодательством предусмотрено два варианта учета отклонений с использованием и без использования счета 40 «Выпуск продукции (работ, услуг)» Методика учета отклонений представлена на рисунке 2.

Учет готовой продукции по нормативной себестоимости

С применением счета 40 «Выпуск продукции (работ, услуг)»

1.Оприходована на складе готовая продукция по учетным ценам Д 43 К 40

2.Учтена фактическая себестоимость выпущенной продукции Д 40 К 20

3.Отгружена готовая продукция Д 62 К

90.1

4.Списана учетная себестоимость отгруженной продукции Д 90.2 К 43

5.Списано отклонение по отгруженной продукции (экономия) Д 90.2 К 40

6. 5.Списано отклонение по отгруженной продукции (перерасход) Д 40 К 90.2

Без применением счета 40 «Выпуск продукции (работ, услуг)»

1. Отражено отклонение фактической себестоимости от плановой Д 43 К 20

2.Списана себестоимость продукции при реализации Д 90.2 К 43

3.Списано превышение фактической себестоимости над учетной Д 90.2 К

43

4.Списано превышение учетной цены над фактической себестоимостью Д

90.2К 43

Рис. 2. Учет готовой продукции по нормативной себестоимости

Стоить отметить, что на конец отчетного периода сальдо по счету 40 «Выпуск продукции (работ, услуг)» отсутствует и все возникшие отклонения относятся на себестоимость реализованной готовой продукции.

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании первичных учетных документов одним из способов:

1.По себестоимости каждой единицы;

2.По средней себестоимости;

3.По себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО).

На конец отчетного года готовая продукция отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество, либо стоимость продажи которой снизилась, отражается в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Он образуется за счет финансовых результатов организации на величину разницы между текущей ры-

142

ночной стоимостью и ее фактической себестоимостью, если последняя выше текущей рыночной стоимости.

Таким образом, организация учета готовой продукции является достаточно трудоемким участком бухгалтерского учета и требует раскрытия в учетной политике следующей информации:

1.Выбор способа оценки готовой продукции при принятии к учету;

2.Выбор способа оценки при реализации готовой продукции.

От выбранного способа оценки в учете и отчетности зависит стоимость активов в бухгалтерском балансе и финансовые результаты деятельности предприятия за отчетный период, что окажет существенное влияние на принятие экономических решений заинтересованными пользователями отчетности.

Литература

1.Положение по бухгалтерскому учету «Учет материальных запасов» ПБУ 5/01;

2.Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

3.Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 26.03.2007) «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ».

4.Приказ Минфина России от 01.12.2010 N 157н (ред. от 29.08.2014) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органом местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»;

5.Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от

04.11.2014).

УДК 657

Л.Д. Степанова студентка 4 курса.

О.А. Угольникова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ОЦЕНКА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В РОССИЙСКОЙ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

Аннотация: изучены подходы к оценке в бухгалтерском учете и отчетности материально-производственных запасов в российской и международной практике.

Ключевые слова: оценка при признании, оценка в отчетности, текущая рыночная стоимость, чистая цена продажи, резерв под снижение стоимости материально – производственных запасов.

В зарубежной практике бухгалтерского учета, также как и в практике российских предприятий, материальные запасы считаются одним из более существенных активов организации и одним из основных источников выручки. Таким образом, от правильной организации учѐта и достоверности их оценки зависят показатели бухгалтерского баланса и отчета о финансовых результатах.

Практика признания запасов в бухгалтерском учете и оценка в отчетности в соответствии с МСФО является актуальным для российских организаций, так

143

как международные стандарты официально признаны на территории Российской Федерации [3,4].

Изучение подходов к признанию запасов в бухгалтерском учете и отчетности показало что, в соответствии с МСФО 2«Запасы», запасы – это ресурсы компании, которые отвечают критериям активов и предназначенные для продажи, а также находящиеся в виде сырья или материалов и потребляются в процессе производства. При этом материалы, предназначенные для административных целей, в состав запасов не включаются. [2].

В то время как международные стандарты определяют запасы в качестве активов, ПБУ 5/01 "Учет материально-производственных запасов" рассматривает их в качестве имущества. Таким образом, по РПБУ материально - производственные запасы должны принадлежать предприятию на праве собственности, при этом не оценивается их потенциальная способность приносить экономические выгоды в будущем.

Далее нами был проведен анализ подходов к оценке материальнопроизводственных запасов при первоначальном признании и в отчетности.

|

|

Таблица 1 |

Сравнительный анализ видов оценок [1,2] |

||

|

|

|

Вид оценки |

ПБУ5/01 |

МСФО 2 |

|

|

|

Оценка при первоначаль- |

По фактической |

Себестоимость |

ном признании |

себестоимости, включая |

сов включает все затраты |

|

суммы по договору |

на приобретение, перера- |

|

поставщику, |

ботку, затраты, чтобы обес- |

|

невозмещаемые налоги, |

печить их текущее место- |

|

информационные, |

нахождение и состояние, |

|

консультационные |

пригодное к использова- |

|

посреднические услуги, |

нию, включая затраты по |

|

расходы по заготовке и |

займам |

|

доставке, расходы по |

|

|

страхованию, доработке, |

|

|

сортировке, фасовке, |

|

|

проценты по коммерческим |

|

|

кредитам |

|

Затраты, не включаемые в |

Общехозяйственные и иные |

-Сверхнормативные потери |

себестоимость при перво- |

аналогичные расходы, если |

сырья, |

начальном признании |

они не связаны с приобре- |

- Затраты на хранение |

|

тением МПЗ |

-Административные |

|

|

накладные расходы |

|

|

|

Оценка при выбытии |

-По себестоимости каждой |

- По себестоимости каждой |

|

единицы |

единицы |

|

-По средней себестоимости |

-По средней себестоимости |

|

-По способу ФИФО |

-По способу ФИФО |

|

|

|

Оценка в отчетности |

-Запасы отражаются по се- |

-Запасы оцениваются по |

|

бестоимости за |

наименьшей из двух вели- |

|

вычетом резерва под сни- |

чин: по себестоимости или |

|

жение стоимости матери- |

по чистой цене продажи |

|

альных ценностей. |

|

|

|

|

|

144 |

|

Анализ оценки при первоначальном признании показал, что имеет место ряд различий.

Так МСФО регламентирует включать в фактическую себестоимость запасов затраты по займам, если займы привлекались для создания квалифицируемого актива, которым является актив, требующий создания и доведения до состояния, пригодного к использованию в запланированных целях значительное время. Российские правила разрешают включать проценты за пользование заемными средствами в первоначальную стоимость инвестиционных активов, которыми могут быть только внеоборотные активы.[6]. Однако ПБУ регламентируют включать в фактическую себестоимость единовременно при первоначальном признании суммы коммерческого кредита, предоставленного поставщиками. Было отмечено также, что РПБУ в отличие от МСФО, допускает включать в себестоимость МПЗ затраты по содержанию заготовительно-складского подразделения организации. Это, безусловно, приводит к завышению фактической себестоимости не только материалов, но и готовой продукции, изготовленной из них.

Существенно отличаются и подходы к оценке готовой продукции. Так, МСФО предписывает включать в фактическую себестоимость только затраты, связанные с производством в нормальных условиях - прямые затраты и накладные общепроизводственные переменные затраты, а накладные общепроизводственные постоянные только в пределах норматива при обычных условиях производственного процесса. Таким образом, сверхнормативные производственные потери, а также управленческие и коммерческие расходы с себестоимость готовой продукции не включаются, а относятся как условно-постоянные на расходы периода в момент их возникновения. Российские правила устанавливают требование принимать к учету готовую продукцию по фактической производственной себестоимости, которая рассчитывается исходя из фактических затрат, связанных с ее изготовлением. Учет и формирование затрат на производство осуществляется в порядке, установленном для определения себестоимости соответствующих видов продукции и учетной политикой организации.

Отечественным предприятиям разрешается калькулировать либо полную (включая общехозяйственные расходы), либо сокращенную производственную фактическую себестоимость. При этом общепроизводственные расходы, включая производственные потери, в полном объеме по окончании месяца относятся на затраты основного производства. Это также приводит к завышению оценки этого вида МПЗ.

При отпуске в производство, при реализации или ином выбытии матери- ально-производственных запасов оценка по РПБУ полностью соответствует МСФО.

Особого внимания на наш взгляд заслуживает вопрос отражения информации о стоимости МПЗ в отчетности.

Согласно ПБУ 5/01 изменение фактической стоимости МПЗ не допускается, но при формировании информации в бухгалтерской отчетности следует при-

145

держиваться принципа осмотрительности в оценках, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены.

Вэтой связи согласно ПБУ 5/01, материально-производственные запасы, стоимость которых снизилась, в случае если они морально устарели, полностью или частично потеряли свое первоначальное качество, либо их текущая рыночная стоимость снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Под текущей рыночной стоимостью в ПБУ понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Формирование оценочного резерва под снижение стоимости материальнопроизводственных запасов является обязательным требованием ПБУ 21/08 «Изменение оценочных значений».[5]. Он создается по каждой единице запасов, принятой в бухгалтерском учете, за счет финансовых результатов на величину разницы между текущей рыночной стоимостью и ее фактической себестоимостью.

Практика показывает, что резерв под снижение материально – производственных запасов целесообразно формировать только по готовой продукции и товарам, поскольку по этим видам запасов можно подтвердить текущую рыночную стоимость.

Всоответствии с МСФО, запасы должны оцениваться по наименьшей из двух величин – себестоимости или возможной чистой цене продажи [2].

Чистая цена продажи – это продажная цена в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо будет понести для продажи.

Оценка запасов по чистой цене продажи так же предполагает формирование оценочного резерва. Сумма обесценения относится на уменьшение финансового результата отчетного периода. При этом если в последующих отчетных периодах стоимость запасов увеличится, то необходимо восстановить сумму и увеличить финансовый результат, но только в пределах суммы, списанной ранее в оценочный резерв.

Как видим, существуют значительные различия в оценке запасов по российским и международным правилам. В условиях адаптации отечественных положений к требованиям международных стандартов потребует внесения существенных изменений в методологию бухгалтерского учета и отчетности.

Литература

1.Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина РФ от 9 июля 2001 г. N 44н).

2.Международный стандарт финансовой отчетности (IAS) 2 "Запасы" (ред. от 26.08.2015)

3.Приказ Минфина РФ от 25.11.2011 №160н (ред. от 21.01.2015) «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации».

4.План Министерства финансовой Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина РФ от 30.11.2011№440)(ред. от 30.11.2012)

5.Положение по бухгалтерскому учету «Изменение оценочных значений» ПБУ 21/08 (утв. Приказом Минфина РФ от 6 октября 2008 г. N 106н).

146

6. Положение по бухгалтерскому учету « Учет расходов по займам и кредитам» ПБУ 15/08 (утв. Приказом Минфина РФ от 6 октября 2008 г. N 106н).

УДК 657

С.В. Федосеева студентка 4 курса Л.В. Шалаева научный руководитель, ст. преподаватель

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ДОСТОВЕРНОЙ ОЦЕНКИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ИХ РЕШЕНИЕ В СИСТЕМЕ МСФО

Аннотация. В современных условиях кризиса, при котором наблюдается ухудшение финансового положения предприятий, особое внимание для организаций приобретает учет материально-производственных запасов, в том числе проблема их достоверной оценки.

Ключевые слова: материально-производственные запасы, оценка, МСФО.

Для осуществления бесперебойного процесса производства организации необходимо иметь в достаточном количестве различные производственные запасы. Они, как и другие оборотные средства, при потреблении полностью переносят свою стоимость на создаваемую продукцию, поэтому у хозяйствующих субъектов возникает необходимость в приобретении сырья и материалов для обеспечения производственных процессов.

Оценка запасов в соответствии со стандартами МСФО – это установление их стоимости согласно Международным стандартам оценки. Существенное отличие между предоставлением бухгалтерской и финансовой отчетности в соответствии с российскими правилами и МСФО требует серьезных усилий при их трансформации. Запасы, прошедшие оценку для МСФО, удовлетворяют требованиям всех инстанций [2].

Согласно МСФО, запасы должны обязательно оцениваться по наименьшей из двух величин:

фактической себестоимости;

возможной чистой стоимости реализации.

При этом необходимо помнить, что возможная чистая стоимость реализации необязательно будет равна справедливой стоимости (за вычетом затрат на продажу), поскольку, в отличие от справедливой стоимости она является специфичной для конкретной организации.

Применяемое в МСФО правило наименьшей оценки позволяет лучше реализовать принцип осмотрительности, при котором бухгалтер должен быть в большей степени готов к признанию убытков, чем в предвосхищению прибыли.

При оценке запасов следует помнить, что согласно МСФО 2 необходимо вести раздельный учет по наименованиям запасов [3].

При расчете возможной чистой стоимости реализации учитываются:

действующие на момент расчета рыночные цены, по которым можно продать запасы;

предполагаемые суммы расходов на сбыт материалов или готовой продукции (административные расходы не включаются).

147

Согласно МСФО 2 в себестоимость запасов включаются затраты на приобретение, переработку, прочие затраты, произведенные в целях доведения запасов до их текущего состояния и места их текущего расположения.

Затраты на приобретение включают в себя: покупную цену, импортные и другие налоги (кроме тех, которые впоследствии возмещаются организации налоговыми органами), а также расходы на транспортировку, обработку, а также другие расходы, непосредственно связанные с приобретением объекта. Торговые скидки, возвраты платежей и прочие аналогичные статьи вычитаются при определении затрат на покупку.

Затраты на переработку включают в себя затраты, непосредственно связанные с единицами продукции. Например, прямые затраты на оплату труда. Надо заметить, что прямые затраты особых трудностей не представляют, поскольку их по определению можно отнести непосредственно на себестоимость. К затратам на переработку также относится систематическое распределение постоянных и переменных производственных расходов, которые возникают при переработке сырья в готовую продукцию.

Прочие затраты, согласно МСФО, включаются в себестоимость запасов в той степени, в которой они связаны с доведением их до современного местоположения и состояния. Например, может быть уместно включать в стоимость запасов непроизводственные накладные расходы или затраты по разработке продуктов для конкретных клиентов.

Внекоторых случаях в себестоимость запасов включаются также затраты по займам. Включаются только при длительном производственном цикле и несерийном производстве.

Не включаются в себестоимость, а учитываются в качестве расхода в период их возникновения следующие затраты: сверхнормативные потери сырья, трудозатраты и прочие непроизводственные затраты; затраты по хранению готовой продукции; общие административные расходы; расходы на продажу.

Всоответствии с МСФО 2 существует три способа оценки МПЗ при отпуске в производство.

- Способ себестоимости каждой единицы. То есть материалы, отпущенные на производство, оцениваются путем специфической идентификации. Специфическая идентификация применяется в отношении взаимозаменяемых активов, когда точно известно, какие из них остались на складе, а какие были реализованы, поэтому стоимость конечных запасов и себестоимость реализованной продукции (товаров) определяется достаточно точно.

- Способ средневзвешенной оценки. Средневзвешенная стоимость рассчитывается периодически или по поступлению каждой партии. По этому способу каждая единица запасов данного периода имеет одинаковую цену – среднюю за период.

- Основным методом оценки материалов, отпущенных в производство, является ФИФО. Запасы продаются (используются) в том же периоде, что и закупаются.

Принято считать, что в современной экономике постоянная инфляция (и соответствующее ей повышение цен) является закономерной, а значит более поздние покупки всегда будут дороже. На практике это отнюдь не так – цена при-

148

обретаемых запасов может колебаться в ту или иную сторону. При этом значение имеют такие факторы, как выбор поставщика, уровень ТЗР, сезонные колебания спроса и предложения и т.п.

Тем не менее, в отношении стоимости запасов в последние годы сформировалась устойчивая тенденция повышения уровня цен. Значит, как правило, наиболее дешевыми будут запасы, оцениваемые методами ФИФО, далее - по средней себестоимости и по себестоимости каждой единицы.[4].

Каждый из рассмотренных методов оценки МПЗ имеет свои достоинства и недостатки.

Выбор метода определяется его влиянием на валюту баланса, отчет о финансовых результатах, налоговые платежи, и решения, принимаемые администрацией (в части стратегии развития). Имеет существенное значение для формирования себестоимости продукции (работ, услуг): чем выше цена, по которой на увеличение стоимости производства списываются материально-производственные запасы, тем выше себестоимость готовой продукции, выполненных работ или оказанных услуг и, следовательно, тем меньше размер бухгалтерской прибыли.

В связи с этим при определении учетной политики наряду с выбором соответствующего метода оценки МПЗ не меньше, если небольшое значение приобретает учет последствий изменения отдельных методов оценки.

Литература

1.Международные стандарты учета и финансовой отчетности [Электронный ресурс]. – Режим доступа: http://allmsfo.ru/msfo.

2.Жминько С.И. Оценка материально-производственных запасов организации / / Международный бухгалтерский учет. - 2013. - № 6. – с. 26-31.

3.Полетаева Е. Учет запасов по МСФО / / Расчет. – 2012.

4.Бухгалтерский учет: Учебник для вузов / Особенности учета материальнопроизводственных запасов в соответствии с МСФО / Горбунова Н. В., Нечеухина Н. С., доцент, к.э.н. / Уральский государственный экономический университет. – 2013. – с. 416.

УДК 657

С.В. Федосеева студентка 4 курса.

О.А. Угольникова научный руководитель, ст. преподаватель, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ПОВЫШЕНИЯ ДОСТОВЕРНОСТИ ОЦЕНКИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Аннотация. Проблема повышения достоверности оценки материальнопроизводственных запасов являются достаточно актуальными, так как не все коммерческие организации придерживаются принципа осмотрительности в оценке своих активов в бухгалтерской финансовой отчетности.

Ключевые слова: материально-производственные запасы, оценка, резерв под снижение стоимости материальных запасов.

Материально-производственные запасы – это активы, которые

-используются в качестве сырья, материалов при производстве продукции, предназначенной для продажи;

-предназначенные для продажи (готовая продукция и товары);

-используются для управленческих нужд. [1].

149

Обязательным условием признания материально-производственных запасов на балансе организации является наличие имущественных прав.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (рисунок 1).

Фактические затраты при приобретении за плату включают:

-Суммы, уплачиваемые в соответствии с договором поставщику

-Суммы, уплачиваемые за информационные, консультационные посреднические услуги, связанные с приобретением МПЗ

-Таможенные пошлины и иные платежи, невозмещаемые налоги

-Расходы по заготовке и доставке, включая расходы по страхованию, по доработке, сортировке, фасовке, начисленные проценты по коммерческим креди-

там.[1].

Способ Оценка поступления

Фактическая стоимость

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Получены по |

|

Изготовле- |

|

|

Приобре- |

|

Вклад в |

|

Приобре- |

|||||||

договору да- |

|

ны самой |

|

|

тены за |

|

уставный ка- |

|

тены по |

|||||||

рения безвоз- |

|

организа- |

|

|

плату |

|

|

питал |

|

договору |

||||||

мездноо |

|

цией |

|

|

|

|

|

|

|

|

|

|

мены |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущая ры- |

|

Фактичес- |

|

|

Фактиче- |

|

Денежная |

|

Стоимость |

|||||||

ночная стои- |

|

кие затра- |

|

|

ские зат- |

|

оценка, согла- |

|

обменивае- |

|||||||

мость на дату |

|

ты, связан- |

|

|

раты на |

|

сованная с |

|

мого иму- |

|||||||

|

|

|

|

|

щества (по |

|||||||||||

оприходова- |

|

ные с про- |

|

|

приобре- |

|

учредителями |

|

||||||||

|

|

|

|

|

договору |

|||||||||||

ния |

|

изводством |

|

|

тение |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

мены) |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.1. Фактическая себестоимость МПЗ, в зависимости от их поступления

При изготовлении готовой продукции в фактическую себестоимость включаются затраты, связанные с ее производством в порядке для определения себестоимости соответствующих видов продукции. Калькулирование фактической себестоимости ведется по экономическим элементам и статьям затрат. Для правильной оценки фактической производственной себестоимости, организация также должна корректно их классифицировать на затраты основного производства, на затраты вспомогательного производства, на общепроизводственные и общехозяйственные расходы. Действующее законодательство дает право организациям выбрать способ списания общехозяйственных расходов - либо на затраты основного производства, либо признавать их единовременно как условно-постоянные в расходах периода. В первом случае формируется полная производственная себестоимость, во втором – неполная. Способ оценки готовой продукции является элементом учетной политики.

Списание МПЗ в производство или реализацию производится одним методов, закреплѐнных в учетной политике (рисунок 2).

150