714

.pdf-создание экономических отношений по принципу куп- ли-продажи;

-регулярный учет затрат полученной продукции в момент действия операции;

-ежедневный анализ руководителями подразделений произведенных затрат и продукции по корешкам чеков. Выявление имеющихся недостатков;

-- создание финансово-расчетного центра, открытие счета на каждое подразделение, на каждого работника; материальное и моральное стимулирование;

-материальная ответственность работников за качество продукции и перерасход средств;

-выпуск продукции с учетом конъюнктуры рынка, которая обеспечивает минимальную скорость оборота средств;

-ориентир на получение максимального хозрасчетного дохода.

Вся экономическая работа ведется планово - экономическим и бухгалтерским отделами, которые целесообразно объединить в финансовоэкономический отдел.

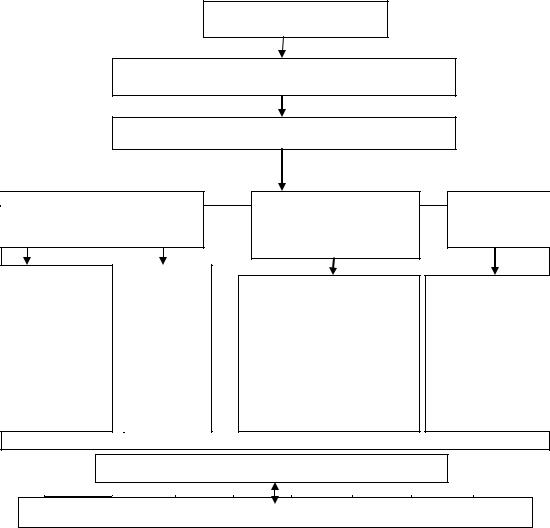

Предприятие

Руководитель предприятия

Главные специалисты

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

Центр обработки информации (ФРЦ)

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

Произведенные подразделения Центры ответственности

Рисунок 79. Схема информационных связей между функциональными и производственными подразделениями предприятия

401

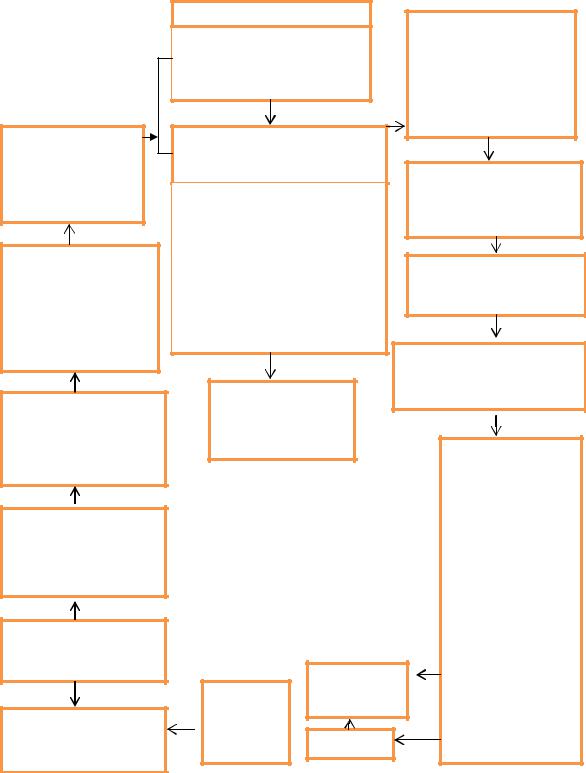

В коллективах развивается контроль и самоконтроль. Каждое хозрасчетное подразделение не автономно в полной мере и представляет часть целостной системы трудовых коллективов предприятия, производственные подразделения добровольно вступают в общую систему кооперации труда. Отсюда вытекает необходимость как взаимного экономического контроля, так и технологического контроля со стороны специалистов, при всей относительной самостоятельности производственных подразделений. Важным вопросом в организации экономической деятельности является организация бюро экономического анализа (рис. 80).

|

|

Руководитель |

|

|

|

Бюро экономического анализа |

|

||

|

Финансово-экономический отдел |

|

||

Бухгалтерия |

Планово- |

Маркетолог |

||

|

|

экономическая груп- |

|

|

|

|

па |

|

|

Прием отче- |

Центр уче- |

Организация и оплата |

Изучение |

|

тов, автомати- |

та и обра- |

|||

труда. |

конъюнктуры |

|||

зация бух. |

ботки ин- |

|||

Планирование. |

рынка. |

|||

учета, анализ |

формации |

|||

Контроль за расходо- |

Формирование |

|||

хоз. деятель- |

|

|||

|

ванием материалов. |

конкуренто- |

||

ности, АРМ |

|

|||

|

Организация внутри- |

способности. |

||

бухгалтера и |

|

|||

|

хозяйственного расче- |

Реклама и др. |

||

др. |

|

|||

|

та и др. |

|

||

|

|

|

||

|

Финансово-расчетный центр |

|

||

Производственные1 2 подразделения3 4 как 5центры ответственности6 7

Рисунок 80. Модель финансово-экономической службы

С внедрением внутрихозяйственных коммерческих отношений изменяются должностные обязанности специалистов. Каждый специалист должен быть и экономистом, уметь

402

считать, планировать, разрабатывать мероприятия по совершенствованию организации производства (табл. 43).

Таблица 43 Концептуальные вопросы развития предприятий

в условиях коммерческого расчета

|

Вопрос |

Пути обоснования ответа |

|

1.Какую |

продукцию |

Изучить спрос на продукцию на рынке. Провести марке- |

|

наиболее |

целесооб- |

тинговые исследования. Проанализировать экономиче- |

|

разно производить? |

скую эффективность отдельных видов продукции |

||

2.Сколько произво- |

Разработать оптимальный размер производства с учетом |

||

дить продукции? |

закона убывающей доходности. Выделить группу, где |

||

|

|

|

предельные издержки равны предельной выручке |

3.На кого ориентиро- |

Изучение сегментов рынка |

||

вать продукцию? |

|

||

4.Какие каналы реа- |

Изучить каналы товародвижения. Формирование цены. |

||

лизации |

наиболее |

Определение доли цены в розничной цене по каналам |

|

эффективны? |

товародвижения |

||

5.Как |

|

производить |

Изучить новые технологии, используемые конкурентами, |

продукцию? |

и внедрить их на предприятии |

||

6.Какой |

уровень |

Используя программно-целевой метод планирования, |

|

оплаты труда должен |

важно определить целевой размер будущей оплаты труда |

||

иметь работник? |

в среднем, определить сумму проектного валового дохо- |

||

|

|

|

да, разработать и реализовать в жизнь мероприятия по |

|

|

|

обеспечению проектного валового дохода в каждом под- |

|

|

|

разделении |

7.Как обеспечить ре- |

Методом контроля затрат. |

||

жим |

экономии огра- |

Увеличение производства и реализации качественной |

|

ниченных ресурсов и |

продукции и услуг |

||

повысить |

финансо- |

|

|

вую |

устойчивость |

|

|

предприятия? |

|

||

Главный вопрос организации финансовоэкономической службы - работа бюро экономического анализа. Заседания бюро проводятся не реже 1 -2 раз в месяц с учетом экономической ситуации на предприятии. В первый год бюро экономического анализа должно не только спрашивать за работу подразделений, но и проводить систематическую учебу. (18)

С внедрением внутрихозяйственного коммерческого расчета повышаются требования к работе бригадиров (учетчиков), так как правильность оформления первичных документов часто определяет результат работы подразделения в целом. Внедрение внутрихозяйственного коммерческого расчета принципиально меняет работу бухгалтерской службы: из бух-

403

галтеров - статистов ее работники превращаются в аналитиков, фактически становятся экономистами по бухгалтерскому учету и хозяйственной деятельности подразделения.

|

Таблица 44 |

|

Модель ведения хозрасчетных коммерческих отношений |

|

|

Перечень мероприятий |

Ответственные |

|

1 этап. Подготовительная работа |

|

|

1.Детальное изучение внутрихозяйственных коммерче- |

Инициативная группа |

|

ских отношений |

|

|

2.Разработка методики внедрения коммерческого рас- |

Экономисты-ученые и |

|

чета, проведение экономической учебы для ознакомле- |

практики |

|

ния с принципами коммерческих отношений |

|

|

3.Разработка технологических карт для растениевод- |

Инициативная группа |

|

ства и животноводства. Разработка укрупненных нор- |

|

|

мативов затрат на единицу продукции |

|

|

4.Определение оптимального размера трудовых кол- |

Группа специалистов |

|

лективов, их формирование |

|

|

5.Разработка бизнес-планов для подразделений |

Экономист |

|

6.Разработка хозрасчетных договоров, положения о |

Экономист |

|

введении внутрихозяйственного коммерческого расчета |

|

|

7.Разработка системы оплаты труда, формы авансиро- |

Инициативная группа |

|

вания, схемы движения чеков в подразделениях хозяй- |

|

|

ства, организация финансово-расчетного центра |

|

|

8.Закрепление средств производства за подразделения- |

Инициативная группа |

|

ми |

|

|

9.Заключение договора коллектива с администрацией |

Инициативная группа |

|

на собрании |

|

|

2 этап. Освоение внутрихозяйственного коммерческого расчета |

||

1.Достижение самостоятельности оперативной произ- |

Трудовой коллектив |

|

водственно-финансовой деятельности хозрасчетного |

|

|

подразделения в ходе выполнения хозяйственного до- |

|

|

говора |

|

|

2.Материально-техническое обеспечение хозрасчетного |

Специалисты |

|

договора коллектива |

|

|

3.Введение штрафных санкций на основании актов- |

Руководители подраз- |

|

претензий |

делений |

|

4.Анализ работы подразделений по выполнению хозяй- |

Совет трудовых кол- |

|

ственных договоров |

лективов |

подразделе- |

|

ний |

|

5.Определение хозрасчетного дохода |

Финансово-расчетный |

|

|

центр, руководители |

|

|

подразделений |

|

6.Распределение хозрасчетного дохода, определение |

Коллектив |

подразде- |

доли материального стимулирования |

лений |

|

7.Моральное стимулирование |

Руководители хозяйства |

|

8.Обобщение оплаты работы хозрасчетных подразде- |

Специалисты |

|

лений |

|

|

9.Анализ производственных показателей, выявление |

Экономист |

|

резервов и недостатков, обсуждение итогов на бюро |

|

|

экономического анализа |

|

|

|

|

|

10.Разработка мероприятий по совершенствованию |

Специалист |

|

хозрасчетных отношений |

|

|

404 |

|

|

Обязанности финансово-экономической службы по организации внутрихозяйственного расчета:

ведение хозрасчетного счета подразделения, сверка его данных с данными бухгалтерского учета, заполнение всех разработанных таблиц,

контроль затрат, оформление чековых книжек и других первичных документов вместе с руководителем подразделения не реже 3 раз в месяц;

ответственность за идентичность записей в двух экземплярах хозрасчетного счета и в бухгалтерских книгах;

обеспечение учета затрат и выхода продукции;

участие в разработке расчетных цен;

оказание помощи руководителю подразделения в составлении годовых производственных бизнес - планов;

прием первичных документов и месячных отчетов от руководителя, материально-ответственных лиц, учетчиков;

составление сводного хозрасчетного отчета отрасли, экономический анализ работы за месяц, квартал, год на основании хозрасчетных счетов подразделений;

контроль за использованием материальных средств и сохранностью основных фондов, а также возмещением ущерба, нанесенного хозяйству работниками из-за халатного отношения к своим обязанностям. Развитие экономических взаимоотношений структурных подразделений - обязательное условие функционирования эффективного внутрихозяйственного рынка, формировать который можно в такой последовательности:

405

-определение потребностей партнеров во внутрихозяйственной доставке друг другу той или иной продукции, выполнении работ или оказании услуг;

-уточнение предмета, характера и содержания экономических взаимоотношений, положенных в основу при разработке договорных условий;

-обоснование договорных цен на продукцию, работы, услуги, заключение договоров между внутрихозяйственными структурными подразделениями, контроль выполнения взаимных обязательств.

При формировании внутрихозяйственного рынка в условиях многовариантного партнерства экономические отношения должны строить на основе взаимной выгоды и эквивалентного обмена, их эффективность будет снижаться при недостаточной обоснованности ценового механизма, вмешательстве администрации хозяйства в распределительные отношения, отсутствии заинтересованности в выполнении взаимных обязательств. Организация внутрихозяйственных рыночных отношений должна базироваться на экономически обоснованных (договорных) рыночных ценах произведенной продукции, выполненных работ и оказанных услуг. Модель хозрасчетных коммерческих отношений разработана по варианту модели ОПХ «Лобановское» (рис. 81).

406

рия

рия

специалистов работать в условиях внутрихозяйственного рынка.

Модель формирования и распределения хозрасчетного коммерческого дохода представлена на рисунке 82. Такой вариант можно назвать моделью нормативного распределения коммерческого дохода.

Количество реализо- |

|

Цена |

ванной продукции |

|

|

|

|

|

Сумма выручки |

|

|

|

Хозрасчетный |

|

|

|

Издержки |

|

|

|

|

|

|

коммерческий до- |

|

|

|

производства |

|

|

|

|

|

|

|

ход |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Отчисления |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

хозяйству на |

|

|

|

|

|

|

Прибыль подраз- |

|

||||

|

|

|

|

|

|

|

выплату нало- |

|||

|

|

|

|

|

деления |

|

|

гов, страховых |

||

|

|

|

|

|

|

|

|

|

платежей, фор- |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

мирование |

|

|

|

|

|

|

|

|

|

|

фондов и со- |

|

|

|

|

|

|

|

|

|

|

держание аппа- |

|

|

|

|

|

|

|

|

|

|

рата управле- |

|

|

|

|

|

|

|

|

|

|

ния |

|

|

|

|

|

|||||||

|

|

|

||||||||

|

|

Формирование фондов подразделения |

||||||||

|

|

|

|

|

|

|

|

|

|

|

Фонд расшире- |

|

Фонд социального |

|

Резервный фонд подраз- |

|

|||

ния производ- |

|

развития производ- |

|

|

|

деления |

|

|

ства |

|

ства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Внесение коррективов в стоимость паев со- |

|

Фонд материального |

|||||

|

|

владельцев-собственников |

|

|

|

стимулирования |

||

|

|

|

|

|

|

|

|

|

Рисунок 82. Модель формирования и распределения хозрасчетного коммерческого дохода

408

Хозрасчет как экономический метод управления имеет большие потенциальные возможности и практически не требует дополнительных затрат.

Однако надо учитывать, что если хозрасчетные принципы освоены, их эффективность, степень увязки заработной платы с конечными результатами зависят от действующей формы и системы оплаты труда и , что немаловажно, от своевременности выплат. Экономические методы управления не дадут положительного эффекта, если руководитель предприятия оставит без внимания такой важный вопрос, как материальное стимулирование труда. Материальное стимулирование в современных условиях может осуществляться деньгами, продуктами, предоставлением работ и услуг и др. Основой является аккордно-премиальная система оплаты труда. Доля дохода на индивидуальное потребление определяется с учетом количества и качества труда, дисциплинированности работника и вложенного капитала. Финансово-расчетный центр хозяйства не только начисляет средства, но и хранит счета специальных фондов. Каждое подразделение имеет свой лицевой счет и кредитную карточку, по которой, в случае необходимости, может получить часть свободных денежных средств другого подразделения под проценты и залог имущества.

Одним из главных факторов внутрихозяйственных отношений является материальное стимулирование, которое зависит от степени выполнения хозрасчетного задания по производству продукции и соблюдения нормативов затрат, от наличия имущественного и земельного пая и выплаты дивидендов. Мотивация к труду проявляется, в первую очередь, у собственника - совладельца. Поэтому необходим механизм воздействия на работника через внутрихозяйственный оборот земельных долей и имущественных паев, через выплату дивидендов на заработанный и вложенный в производство капитал.

В настоящее время на сельскохозяйственных предприятиях Пермского края совладельцы - пайщики не чувствуют се-

409

бя собственниками. Собственность обезличена и не стала стимулом к повышению эффективности сельскохозяйственного производства. Совершенствование экономических отношений является главным резервом подъема экономики убыточных хозяйств. Для этого в реорганизованных предприятиях необходим не формальный, а реальный переход собственности непосредственно в руки работников - членов коллектива. Поэтому следует ввести особый контроль за внутрихозяйственным оборотом земельных долей и имущественных паев через ежегодную индексацию имущественных паев, уточнение порядка натурализации имущества при выходе членов коллектива из хозяйства, включение имущественных паев в систему внутрихозяйственного экономического механизма по опыту Тверской области. Индексация имущественных паев должна способствовать не только четкому определению их размеров, но и перераспределению паев в пользу работающих членов коллектива. Право решения этого вопроса принадлежит общему собранию членов коллектива. Низкая, не регулярно выплачиваемая заработная плата не стимулирует повышение производительности труда членов коллектива, в этом основная причина убыточности многих предприятий, что может привести к их банкротству и ликвидации. Пенсионеры и другие владельцы земельных паев получают дивиденды в виде услуг, натуральной продукции и др., но не участвуют в производстве. Сохранение дивидендов и передача собственности работающим будет способствовать эффективному труду в условиях действенного внутрихозяйственного расчета. Для этого необходимо провести разъяснительную работу среди неработающих совладельцев. Передача остатка имущества в собственность работающим пайщикам до объявления хозяйства банкротом может повысить производительность труда и, как следствие, - сохранить целостность предприятия. В то же время в собственности пайщиков остаются земельные доли,

410