714

.pdfНа многих предприятиях в настоящее время слабо практикуется мониторинг их внешней и внутренней среды, который пока носит несистемный характер ввиду отсутствия во многих организациях автоматизированных систем управления. Следствие, такой ситуации является перегрузка работой по сбору и обработке учетно-экономической информации.

Традиционные методы текущего учета и анализа затрат позволяют выявлять тенденции изменения и резервы снижения стоимости, но часто с большим опозданием. На любом уровне организации управления отдельные виды учета (оперативный, бухгалтерский, налоговый, статистический), сохраняя свои самостоятельные функции, должны своевременно удовлетворять потребности менеджмента, исходя из единого массива первичных данных.

Основой формирования концепции управления издержками и прибылью послужила методология системного анализа, предусматривающая постановку программных целей, их разукрупнение на частные цели, выбор рационального варианта достижения поставленных целей.

Системный подход в управлении позволяет избежать ситуации, когда решение любой проблемы в одной сфере превращается в проблему для другой. Системность методологии управления затратами обусловлена также тем, что в основе любого управления лежит идея порядка, упорядочения. Отдельные элементы данной методологии, как, например, учет и анализ затрат, формально хорошо разработаны в России. Однако российская система чаще направлена на расчет и анализ так называемой «нормативной себестоимости», то есть той, которая используется при налоговых расчетах. В то же время для предприятия важнейшее значение имеет фактическая себестоимость и рассчитываемая на ее основе прибыль.

Как показывает практика, с такого рода расчетами возникают существенные трудности. Хорошо известным след-

391

ствием данной проблемы является неверное определение экономической эффективности производства и, как следствие - «неожиданные» экономические просчеты. Дело в том, что доход, полученный от реализации конечного продукта, не всегда распределяется пропорционально вложенному в него труду товаропроизводителей, переработчиков и торговли, что сказывается на достоверности показателей, характеризующих экономическую эффективность той или иной отрасли. Так, например, из-за диспаритета цен на сырье и конечную продукцию производители зерна часто имеют низкие доходы, а перерабатывающие организации (пользуясь своим монополизмом) получают основную массу прибыли. Данная обстановка предопределяет низкую экономическую эффективность сельскохозяйственного производства в целом. По этой причине заниматься производством сельскохозяйственной продукции становится невыгодно.

В настоящее время недостаточно средств направляется на пополнение и обновление основных и оборотных фондов, что отрицательно влияет на возможности расширенного воспроизводства. Необходим мониторинг всей цепочки формирования вновь созданной стоимости. Важно иметь механизм эффективного управления издержками на сельскохозяйственную продукцию на уровне организации, отрасли и государства. Государство должно более активно и дифференцированно влиять на формирование издержек за счет налогового регулирования, льготных банковских кредитов, дотаций и компенсаций. (13)

Решение проблемы, управления затратами в аграрной сфере России на основе методик, применяемых в экономике США и ЕЭС, пока не может быть достигнуто по ряду причин: недостаточное экономическое обоснование методики (в основном используется бухгалтерский подход), низкий уровень автоматизации учета и анализа в наших сельскохозяйственных организациях. В частности, система «директкостинг» не дает возможности включать постоянные расходы

392

всебестоимость продукции. Себестоимость продукции в этом случае равна маржинальным издержкам. Эту систему удобнее применять на перерабатывающих предприятиях. На сельскохозяйственных предприятиях систему «директкостинг» можно использовать только при четко отлаженном управленческом учете и наличии компьютерной сети. Система «стандарт-кост» является по-существу инструментом учета, а не управления. Она основывается на оценках затрат, которые должны быть осуществлены в соответствии с нормами, а не на издержках, понесенных фактически. Контроллинг требует высокого уровня автоматизации учетной аналитической работы.

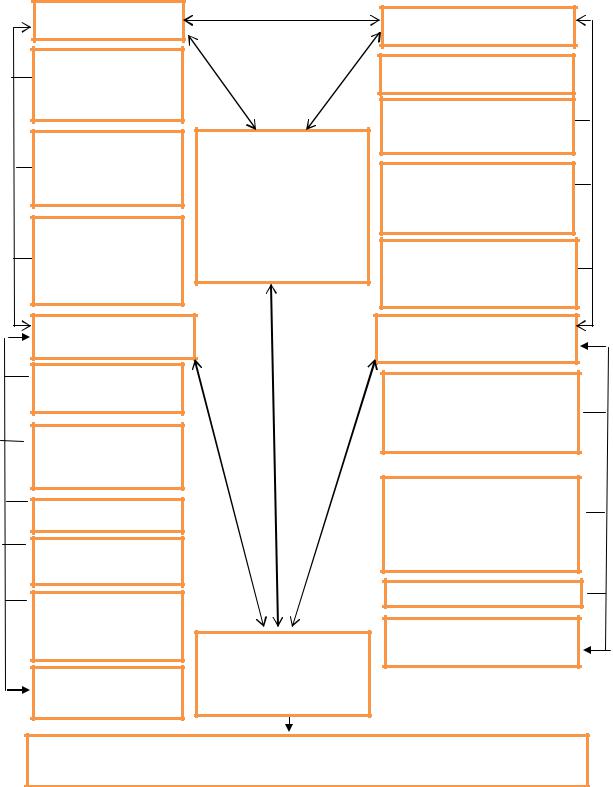

Организационно-экономический механизм управления издержками представляет собой систему целей, принципов, функций и методов, которая должна функционировать на современном предприятии, чтобы оно могло успешно конкурировать на рынке. Данный механизм обеспечивает проведение не только мониторинга расходования затрат и формирования прибыли, но и позволяет управлять процессом развития производства экономическими методами (рис. 76).

Освоение в организации предлагаемой схемы позволит

врыночных условиях хозяйствования дифференцированно обеспечивать менеджеров и исполнителей информацией, в зависимости от их функций, сложности содержания, вида и специализации управленческой деятельности.

Вцелях успешного выбора целей, тактики и стратегии организации мы предлагаем использовать SWOT-анализ, где отражаются сильные и слабые стороны бизнеса, угрозы и возможности для успешного развития производства.

Для осуществления контрольных функций значительное место должны занимать анализ информации, планирование, организация и координация работы подразделений и предприятия в целом. То есть необходимо сочетание управленческого учета и хозяйственного расчета.

393

альные блага распределялись, исходя из реальных результатов (их значимости) для достижения конечных целей организации (как правило, прибыли). В этом случае отслеживается пропорциональная зависимость оплаты труда и степени достижения результатов деятельности.

Учет затрат на производство с двумя системами счетов (интегрированный подход) предполагает возможность дифференциации общей бухгалтерии организации на внешнюю (финансовую) и внутреннюю (управленческую). При этом варианте учет текущих затрат в финансовой бухгалтерии ведется по элементам.

Бюджетирование – это комплекс прогнозирования, планирования, отчетности и контроля на основе системы бюджетов. Бюджет должен быть достаточно гибким для принятия оптимального решения. Бюджеты координируют работу организации через непрерывность прогнозирования и планирования.

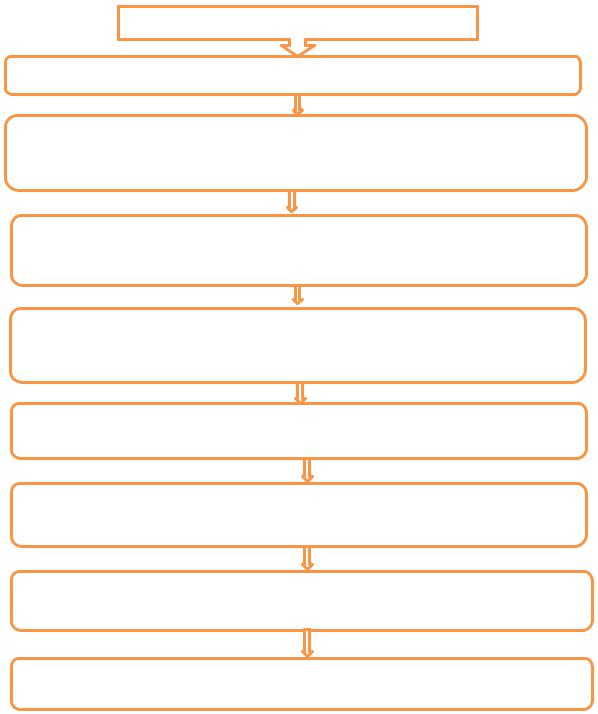

На рисунке 77 представлена последовательность достижения цели и результатов бюджетирования.

Обеспечение нормативной базы предусматривает следующие условия:

-научную обоснованность нормативов;

-утверждение нормативов;

-дифференциацию норм и нормативов;

-внедрение норм в практику;

-хранение нормативов.

Суть и цель терминов «бюджетирование», «управление затратами», «организация внутрихозяйственного коммерческого расчета» одна и та же – повышение экономической эффективности предприятия.

395

Цели и задачи бюджетирования

Постановка целей организации (согласно миссии)

Согласование организационно-экономических и финансовых показателей и выбор методики бюджетирования. Установление соответствия принципов формирования бюджета учетной политике

Анализ и прогнозирование финансово-хозяйственного состояния организации с учетом факторов внешней и внутренней среды на основе информационных технологий (использование программы «Аудит-эксперт» и др.

Оптимизация структуры производства на основе инновационных технологий. Оценка вероятного развития событий (оптимистическое, пессимистическое).

Корректировка бюджетов

Определение системы ответственности за результаты финансовохозяйственной деятельности подразделений и организации в целом. Мотивация

Разработка системы показателей, мониторинга основных направлений развития организации

Создание системы контроля финансово-хозяйственной деятельности. Формы и порядок ответственности конкретных лиц за исполнение бюджетов

Утверждение бюджетов и установление перечня лиц пользователей. Периодичность представления фактической информации об исполнении бюджетов

Рисунок 77. Организация и последовательность достижения целей бюджетирования

На сельскохозяйственных предприятиях, где нет единой компьютерной системы, целесообразно внедрять чековую форму контроля.

Целью внедрения нормативно-чековой формы является:

- установление экономических деловых взаимоотношений между подразделениями, а также подразделениями и хозяйством;

396

-научить считать членов коллектива и обеспечить режим экономии ограниченных ресурсов;

-ликвидировать приписки;

-контроль в процессе возникновения затрат;

-сокращения сроков отчетности;

-получение максимальной конкурентоспособной по затратам продукции.

Переход на чековую форму контроля предполагает: желание работать по-новому, наличие весового хозяйства, материальную ответственность за расход средств, обоснованность системы цен, материальное стимулирование за экономию материально-денежных затрат. Освоение нормативночековой формы контроля производственной деятельности - главное условие успешного развития внутрихозяйственных отношений. По результатам проведенных анкетных исследований установлено, что респонденты уделяют особое внимание роли чековой формы контроля. Так, 92 % опрошенных считают, что чековая форма контроля заставляет считать, 40

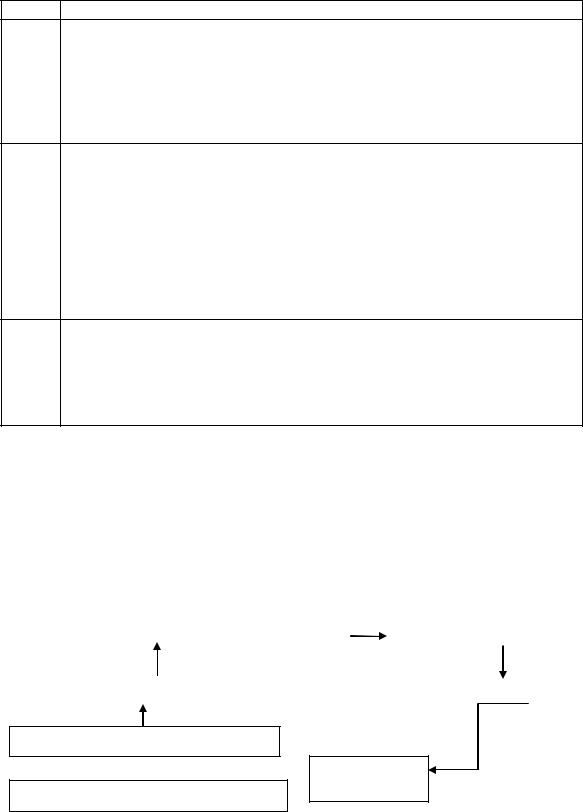

%отмечают ликвидацию приписок и 35 % указывают на повышение ответственности хозрасчетных подразделений. Период внедрения чековой формы контроля можно условно разделить на три этапа (табл.40).

Освоение хозрасчетных отношений дает наибольший эффект в оптимальных по размеру трудовых коллективах, освоивших элементы коммерческого расчета в связке производство - переработка — реализация, при четком разграничении прав, обязанностей и ответственности за выполнение договорных (внутри - и внехозяйственных) обязательств. При развитии внутрихозяйственного рынка, хозрасчетных коммерческих отношений важное значение приобретает материальная ответственность каждого подразделения за выполнение договоров .

397

Таблица 40

План последовательности освоения нормативно-чековой формы контроля

Мероприятия

1 этап 1. Составление и утверждение списка чекодержателей.

2.Присвоение номер - счета каждому хозрасчетному подразделению.

3.Составление схемы движения чеков.

4.Определение и обучение обязанностям работников по ведению норма- тивно-чековой формы контроля.

5.Установление санкций и мер ответственности за нарушение сроков отчета и оформления чеков

2 этап 1. Анализ хозяйственной деятельности предприятия и подразделений за 3 года.

2.Разработка укрупненных нормативов.

3.Разработка системы внутрихозяйственных цен. Внехозяйственные экономические отношения строятся по рыночным (договорам) ценам.

4.Исследование конъюнктуры рынка.

5.Разработка и утверждение бизнес-плана производственного подразделения.

6.Разработка и утверждение положений о нормативно-чековой форме контроля

3 этап 1. Выдача руководителю подразделения нормативно-чековой книжки с основными экономическими показателями производства и нормативов затрат.

2.Проведение учебы по схеме движения чеков.

3.Издание приказа (распоряжения) о переходе на работу с чековой формой контроля затрат

Предъявление акта-претензии противной стороной является основанием для введения штрафных санкций. Удовлетворение претензии происходит путем увеличения выхода продукции или снижения затрат за счет соответствующих факторов.(18)

Модель внедрения хозрасчетных претензий представлена на рисунке 78.

Определение ущерба (по актам – претензиям) |

|

|

Удовлетворение претензий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экспертная оценка претензии |

|

|

|

Возмещение ущерба |

|

|

|

|

|

|

|

Предъявление акта-претензии

ФРЦ Производственное подразделение

ФРЦ Производственное подразделение

Рисунок 78. Модель внедрения хозрасчетных претензий

398

Формирование отчетности целесообразно осуществлять по видам продукции, услуг, по клиентам и по производственным подразделениям. Учет предполагает использование ПК, увеличивает поток информации о деятельности предприятий, что в свою очередь, повышает эффективность и надежность его работы. Чеки выполняют функцию денег. Схема движения чеков представлена в таблице 41.

Таблица 41

Схема движения чеков по производственному подразделению

Выдает чек (расход по лицевому счету |

Получает чек (приход по лицевому сче- |

подразделения) |

ту подразделения) |

- за горюче-смазочные материалы; |

- за произведенную и проданную про- |

- за амортизацию; |

дукцию; |

- за удобрение; |

- за выполнение услуг; |

- за услуги автотранспорта; |

- по предъявленным актам претензии; |

- за техническое обслуживание техни- |

- за аренду помещений, переданных |

ки; |

другому подразделению |

- за текущий капитальный ремонт зда- |

|

ний, сооружений, техники и других ос- |

|

новных средств; |

|

- за запасные части; |

|

- за прочие затраты; |

|

- затраты по устранению за полученные |

|

услуги; |

|

-оплата труда и др. |

|

Система внутрихозяйственных отношений требует создания единого информационного центра (ФРЦ). Одной из функций финансово-расчетного центра является система сбора, измерения, обработки и передачи информации руководителю хозяйства и подразделений для принятия управленческого решения. Критерием проверки правильности принятия решений является положительное изменение в сторону стабилизации производства и финансовой устойчивости.

Организация внутрихозяйственного коммерческого расчета требует раздельного учета по подразделениям. Каждому подразделению присваивается свой номер счета в финансоворасчетном центре. Учет выглядит так, как будто имеется не-

399

сколько самостоятельных хозяйств, имеющих свой учет доходов и расходов. Виды учета представлены ниже (табл. 42).

Таблица 42 Виды учета на сельскохозяйственных предприятиях

Области |

|

Учет |

|

|

|

сравнения |

финансовый |

управленческий |

налоговый |

||

Основные |

Лица и организации |

Уровень внутрихо- |

Хозяйство, |

налого- |

|

потребители |

предприятия |

зяйственного |

|

вая инспекция |

|

информации |

|

управления |

|

|

|

Объект ана- |

Хозяйство и подраз- |

Структурные |

под- |

Хозяйство |

|

лиза |

деления |

разделения |

|

|

|

Измерители |

Денежные |

Денежные и |

нату- |

Денежные |

|

|

|

ральные |

|

|

|

Свобода вы- |

Обязательное следо- |

Нет норм и ограни- |

Обязанность: (в со- |

||

бора |

вание общепринятых |

чений |

|

ответствии |

с ин- |

|

принципам |

|

|

струкциями и поло- |

|

|

|

|

|

жениями) |

|

Формирование отчетности целесообразно осуществлять по видам продукции, услуг, по клиентам и по производственным подразделениям. Учет предполагает использование ПК, увеличивает поток информации о деятельности агропредприятий, что, в свою очередь, повышает эффективность и надежность его работы. Система внутрихозяйственных отношений требует создания единого информационного центра (ФРЦ), (рис. 79). Одной из функций финансово-расчетного центра является система сбора, измерения, обработки и передачи информации руководителю хозяйства и подразделений для принятия управленческого решения. Критерием проверки правильности принятия решений является положительное изменение в сторону стабилизации производства и финансовой устойчивости.

Главными условиями для внедрения коммерческих отношений должны стать:

-закрепление за подразделениями постоянного состава земли, производственных объектов, техники и рабочей силы;

-разработка хозрасчетных заданий с разбивкой по кварталам и месяцам;

-действие нормативно-чековой формы контроля;

400