714

.pdf16. Управление затратами – основа повышения эффективности предприятий

Развитие рыночных отношений требует новых стратегических и концептуальных подходов к совершенствованию системы экономических отношений в народном хозяйстве и создания на этой основе стабильного высокоэффективного производства. Формирование внутрипроизводственной рыночной экономики по управлению затратами предполагает развитие инициативы, самостоятельности и предприимчивости, создает необходимость воспитания рыночной психологии у работников основного производства.

В настоящее время существует необходимость перехода всех участников экономических отношений в сфере производства, распределения, обмена и потребления на рыночные принципы сотрудничества не только на уровне хозяйства, но и на уровне производственных подразделений. Очевидно, что в условиях развития рынка отношения между структурными подразделениями предприятий приобретают элементы коммерческой направленности. Трудности с реализацией продукции стимулируют предпринимательские способности руководителей и специалистов производственных подразделений изучать рыночную ситуацию, определять конъюнктуру рынка, конкурентоспособность своей продукции. Рыночная психология постепенно становится основой общего мировоззрения не только специалистов, но и работников основного производства.

Внутрипроизводственные (хозяйственные) коммерче-

ские отношения – это система экономических отношений по управлению затратами внутри предприятия, базирующаяся на внутрихозяйственном ценовом механизме, экономическом риске, самостоятельности и коммерческой инициативе под-

381

разделений, выполнении договорных отношений и внутрихозяйственных взаиморасчетов в условиях внутренней (между подразделениями) и внешней конкуренции. Коммерческий расчет является продолжением внутрихозяйственного. Целью производственного подразделения, работающего на коммерческом расчете, является получение максимального хозрасчетного коммерческого дохода, через удовлетворение запросов потребителей. Задачами внутрихозяйственного коммерческого расчета являются: управление затратами, формирование хозрасчетного предпринимательского дохода и самостоятельное распределение его на расширение производства продукции и услуг подразделения, материальное стимулирование совладельцев-собственников по труду и вложенному капиталу, а также формирование резервных и социальных фондов подразделения.

Коммерческий доход - это доход, полученный от всей коммерческой деятельности за минусом затрат производства и издержек по произведенной и реализованной продукции. В условиях конкуренции экономические отношения строятся на взаимном интересе, взаимных обязательствах и взаимной ответственности, независимо от сферы деятельности, формы собственности и хозяйствования.

Несовершенство системы экономических отношений внутри предприятий является одной из основных причин экономического кризиса. Выжить в условиях рынка и стать конкурентоспособным сельскохозяйственным предприятием - основная задача каждого хозяйства. В этих условиях особое значение приобретает создание внутрихозяйственного рынка на основе развития коммерческих отношений во всех производственных подразделениях хозяйствующего субъекта. Главным источником средств на производственные и социальные нужды каждого коллектива должен стать предприни-

382

мательский доход, полученный в результате хозрасчетной коммерческой деятельности.

Наряду с общепринятыми принципами внутрипроизводственного расчета можно выделить ряд новых, необходимых для функционирования внутрихозяйственного коммерческого расчета:

-производство определенной продукции, как и размер подразделения в целом, должны найти оптимальный вариант;

-чем меньше партнеров-собственников и больше размер подразделения, тем выше его эффективность;

-сочетание оперативно-хозяйственной самостоятельности подразделений с экономической целостностью всего предприятия и повышением уровня его финансовой устойчивости;

-рациональное управление и использование ограниченного количества ресурсов подразделения, ответственность коллектива за перерасход средств;

-создание системы внутрихозяйственного ценообразования с приоритетом рыночной цены;

-построение взаимоотношений между подразделениями на принципах купли-продажи;

-равенство экономических и правовых условий для всех хозрасчетных подразделений;

-функционирование механизма финансово-расчетного центра;

-создание системы внутрихозяйственных кредитных отношений;

-экономическая ответственность за нарушение договорных отношений между подразделениями, а также подразделениями и предприятием;

-действие механизма штрафных санкций и залога имущественных паев коллектива и отдельных работников;

383

-самозарабатывание средств коллективом подразделения на расширенное производство и материальное стимулирование;

-повышение конкурентоспособности подразделений, поощрение инициативы и творчества в освоении новых рынков.(3)

Хозрасчет предприятия и внутрихозяйственный коммерческий расчет производственных подразделений строится на базе единых принципов, различны лишь степень и формы их реализации. Внутрипроизводственные экономические отношения дают наибольший эффект в оптимальных по размеру коллективах, основанных на принципах управляемости, четком разграничении прав и обязанностей работников, ответственности за выполнение договорных обязательств. В этих условиях организация внутрихозяйственного рынка как метод управления предполагает высокий профессионализм руководителей и специалистов. Они должны обеспечить качественное планирование производства, организацию действенного учета и экономического анализа хозяйственной деятельности предприятия. Хозрасчетное подразделение на коммерческом расчете носит рыночный характер своей деятельности (рис. 73).

Ответственность за результаты труда, конкуренция в условиях рынка находят свое наиболее полное воплощение в подразделениях, работающих на внутрихозяйственном коммерческом расчете добровольно объединившихся совладельцев по производству сельскохозяйственной продукции и предоставлению работ (услуг).

384

Особое значение приобретает планирование на уровне производственных подразделений в условиях внутрипроизводственного коммерческого расчета. Финансово-расчетный центр совместно с подразделениями разрабатывает хозрасчетные задания (бизнес-план), которыми руководствуются подразделения. Планы служат для координации деятельности структурных единиц. Если в условиях командной экономики хозрасчетные задания доводились до участников цехов

исостояли из плана производства продукции и материально денежных затрат, то в условиях коммерческого расчета, кроме того, каждое подразделение планирует каналы реализации, цену и хозрасчетный предпринимательский доход. Несмотря на то, что большинство опрошенных специалистов

ируководителей подразделений испытывают затруднения при планировании, более 90 % из них подчеркивают необходимость составления бизнес-плана, 66% респондентов обращают внимание на важность разработки оперативных планов, которые рассматривают как фактор, организующий производство.

Бизнес-план производственного подразделения пред-

ставляет собой научно обоснованную программу действий на год. Руководители и специалисты определяют стратегические и тактические задачи. Бизнес-план подразделения в условиях внутрихозяйственной конкуренции указывает направления деятельности подразделения. В рамках стратегии развития хозрасчетного подразделения можно выделить следующие направления завоевания рынков сбыта продукции:

-дальнейшее продвижение товара на рынок;

-расширение рынка на новой территории;

-разработка нового ассортимента продукции;

-диверсификация.

Специалисты и руководители предприятия, а также его структурных единиц должны знать ситуацию на рынке: каков спрос на продукцию, покупательную способность населения, свободные ниши, кто конкуренты, каков их товар, факторы риска.

386

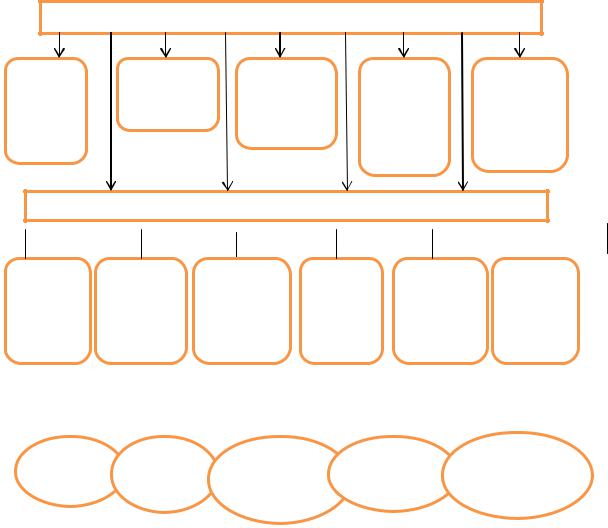

Стратегическое планирование является процессом установления целей развития, изменения этих целей; определения ресурсов, необходимых для их достижения, включая разработку бизнес-плана, плана организационно-хозяйственного развития и поддержание разрывов между целями и ресурсами; изменения рыночных возможностей, разработки стратегических целей предприятия и распределения ресурсов, согласно стратегии. Стратегическое планирование сопоставляется с результатами принимаемых решений, помогает увидеть альтернативные пути развития предприятия, концентрирует внимание на решениях, связанных с внешней и внутренней средой, устанавливает баланс интересов участников деятельности. Предприятие (хозяйство) представляется как целостная система, его подразделения - как элементы этой системы. Каждое подразделение, как и хозяйство, должно быть ориентировано на перспективу, на достижение успеха, видеть будущее предприятия, представлять его стратегическое назначение, рассматривать предложения специалистов касающиеся перспективных улучшений производственных процессов. Миссия позволяет руководителю предприятия ясно определить роль предприятия и генеральную цель, преимущества продукции перед конкурентами (рис. 74).

Видение будущего предприятия

Миссия

Генеральная цель

Стратегические задачи

Дерево целей

Рисунок 74. Стратегическое планирование

Особое место занимает стратегия предприятия. Стратегия - это не есть цель, стратегия - это образ действия руководителя при достижении генеральной цели. Главная (генеральная) цель любого сельскохозяйственного предприятия -

387

получение максимальной прибыли, обеспечение финансовой устойчивости предприятия.

Необходимость разработки концепции управленческого учета для производственных подразделений хозяйства, его методологии и организации обусловлены переориентацией экономики на развитие рыночных отношений не только между предприятиями, но и между производственными подразделениями на уровне хозяйства. Надежность управленческих решений вызывает необходимость повышения качества информации с учетом ее достаточности, достоверности и оперативности. Для своевременного решения текущих проблем и принятия обоснованного управленческого решения необходимо непрерывное информационное обеспечение процедур управления процессами внутрипроизводственных отношений. Некоторые сведения регистрируется в системе бухгалтерского учета, но для решения проблемы часто необходима дополнительная информация управленческого учета. Как правило, во внутрихозяйственных структурах экономические отношения строятся на договорной основе. В бухгалтерском учете содержатся определенные сведения о перечне и порядке взаимных услуг, но кроме этого необходимо иметь информацию о нарушениях договорных обязательств и сведения о применяемых санкциях к стороне, нарушающей договорную дисциплину.

Вкачестве санкций целесообразно применять претензии

овзыскании штрафов, неустоек, перерасчет проведенных операций с учетом необходимого изменения цен (снижения качества продукции и т. д.), может ставиться вопрос о прекращении договора между подразделениями, а также между предприятием и подразделениями.

Вусловиях внутрипроизводственных коммерческих отношений понятие «объект учета» расширяется и превращается в «объект управленческого учета».

Для производственных подразделений в условиях расширения самостоятельности в вопросах производства и реа-

388

лизации продукции, получения и расширения прибыли особенно важными являются:

-цены, по которым подразделение будет реализовывать свою продукцию другому подразделению или предприятию в целом;

-порядок формирования и распределения прибыли;

-порядок оплаты труда и получения дивидендов.

Все это ведет к формированию различных подходов в экономических отношениях на внутрихозяйственном уровне, и, тем самым к расширению круга пользователей информацией управленческого учета. Экономические отношения на предприятии должны строиться по принципу куплипродажи. Для обеспечения данного принципа необходимо денежное обращение, нужна единая информационная система с компьютерным обеспечением каждого подразделения. Если этого нет, условным эквивалентом могут стать боны или внедрение чековой формы контроля, которая видится более целесообразной. Чековая форма требует дополнительных затрат труда и творчества руководителей подразделений, однако отлаженность механизма способствует режиму экономии, снижению материально-денежных затрат, обеспечивает конкурентоспособность продукции. Результаты организации учета подразделения отражаются в производственных отчетах и внутрихозяйственных чековых книжках.

Чековые книжки - это зеркало всей системы экономической работы: планирования, учета, контроля и анализа производственной деятельности хозрасчетных подразделений. Кроме того, они несут информацию об эффективности материальных затрат. В основе нормативно-чековой системы затрат лежат укрупненные, согласованные с материалами технологических карт конкретного производства. По характеру поступления нормативы делятся на рекомендуемые вышестоящими организациями и установленные на предприятии. По составу нормативы подразделяются на простые, комплексные и укрупненные. Для упрощения планирования на

389

каждом предприятии целесообразно на основе технологических карт разработать укрупненные нормативы для разных уровней производительности труда. Там, где имеется единая система компьютерного обеспечения, более целесообразно управление затратами на основе системного подхода.

Основные цели, которых стремится достичь собственник капитала в процессе предпринимательской деятельности, д-р. эконом. наук Н.Д. Заводчиков представил как различные направленности, среди которых прибыль, соответственно, эффективность занимают одну из важнейших составляющих

(рис. 75).

Цели организации по формированию прибыли

Мак- |

Сохране- |

Выплата |

Форми- |

Стимулиро- |

сими- |

ние доли |

дохода |

рование |

вание инно- |

зация |

рынка |

учредит- |

резерв- |

вацион- |

прибы- |

|

лям |

ного ка- |

ной деятель- |

ли |

|

|

питала |

ности |

Основные ресурсы организации и условия деятельности

|

|

|

|

Основ- |

|

|

|

|

|

|

Спрос и |

Инфор- |

||||||

Земельный |

ной и |

Трудовые |

Заем- |

|

предложе- |

|

маци- |

|||||||||||

|

фонд |

оборотный |

ресурсы |

ные |

|

ние на рын- |

|

онные |

||||||||||

|

|

|

|

капитал |

|

|

|

сред- |

|

|

ке |

ресурсы |

||||||

|

|

|

|

|

|

|

ства |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результаты деятельности организации |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валовая |

|

Доля |

|

Расчеты с |

|

|

Инвести- |

|

Результаты ин- |

||||||||

|

прибыль |

|

рынка |

|

учредите- |

|

|

ции |

|

новационной |

||||||||

|

|

|

|

|

|

|

|

лями |

|

|

|

|

|

деятельности |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Рисунок 75. Концепция реализации основных целей организации на основе системного подхода

390