1.5. Доходность купли - продажи финансовых инструментов

Краткосрочные финансовые инструменты денежно – кредитного рынка – векселя, тратты, различные депозитные сертификаты и т.д. – могут быть проданы до наступления срока их оплаты. Владелец при этом получает некоторый доход, а в неблагоприятных условиях несет убытки.

Покупка и продажа векселя.

Пусть номинал векселя S руб. Он был

куплен (учтен) по учетной ставке d1за1![]() дней

до наступления срока.

дней

до наступления срока.

Цена в момент покупки составила:

![]() , (32)

, (32)

где k - временная база учета

За 2дней до погашения вексель был продан с дисконтированием по ставке d2

![]() ,

(33)

,

(33)

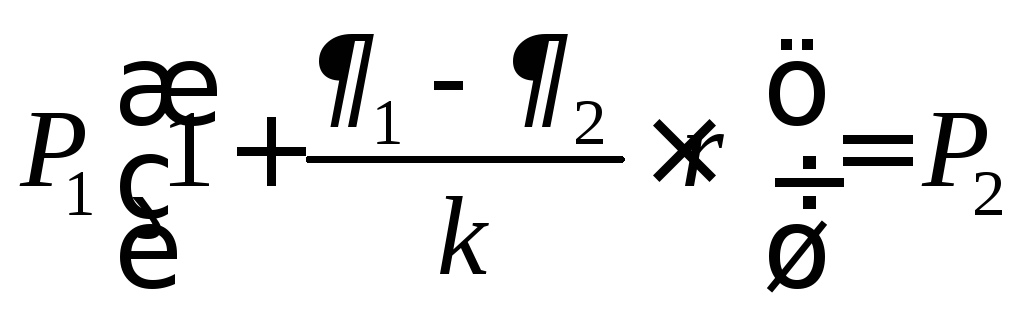

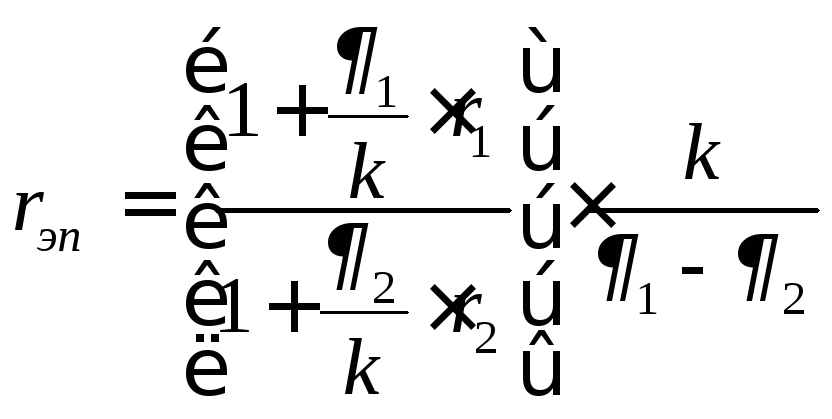

Для простой ставки rполучим следующее балансовое уравнение:

,

(34)

,

(34)

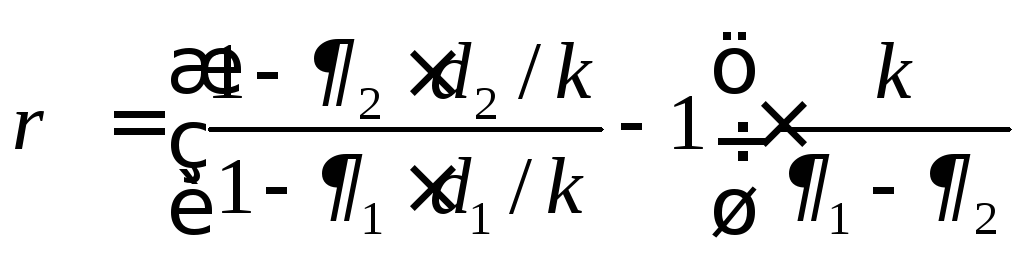

Доходность купли - продажи векселя в виде ставки простых процентов:

,

(35)

,

(35)

Выразив P1и P2через определяющие эти величины параметры, находим:

,

(36)

,

(36)

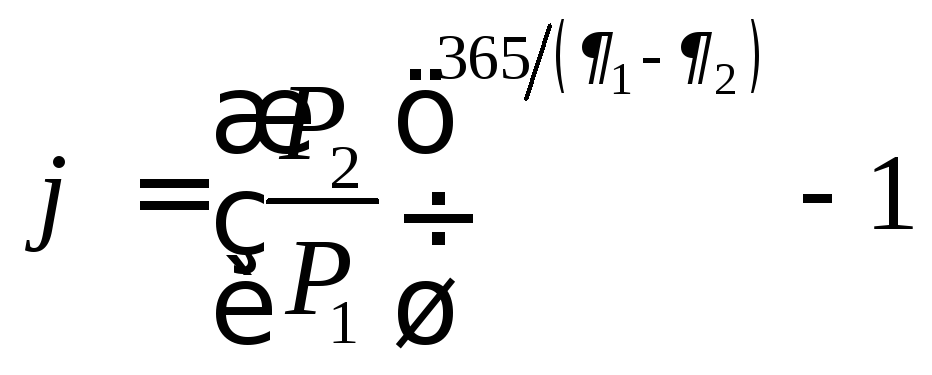

Аналогично поступают и при использовании в качестве меры эффективности годовой сложной ставки.

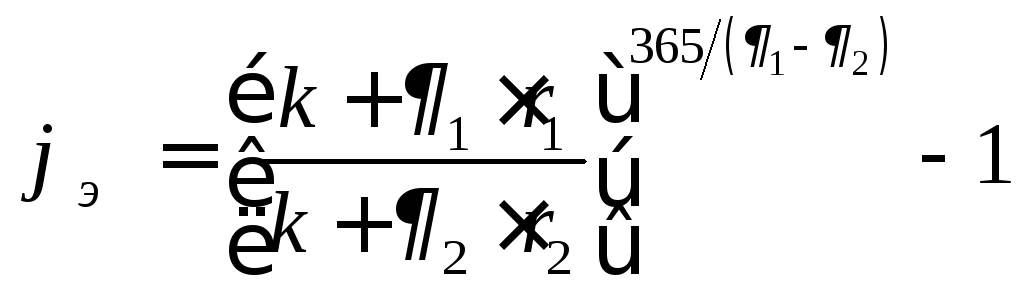

![]() ,

(37)

,

(37)

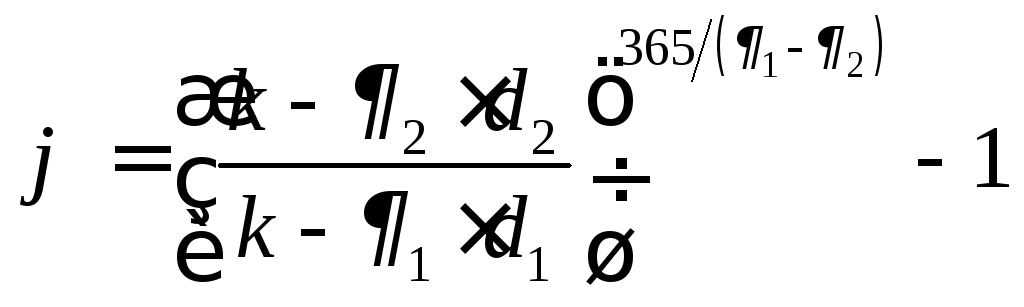

, (38)

, (38)

, (39)

, (39)

Покупка и продажа депозитного сертификата.

Депозитные сертификатывыпускаются банками, продаютсяэмитентомв момент выпуска по номиналу и предусматривают в качестве дохода выплату процентов, начисляемых по простым или сложным ставкам.

Обратимся к наиболее распространенному виду сертификата - с разовой выплатой процентов и рассмотрим три возможных варианта операции купли - продажи:

а) покупается по номиналу, продается за 2дней до погашения;

б) покупается после выпуска и погашается в конце срока;

в) покупается и продается в пределах объявленного срока.

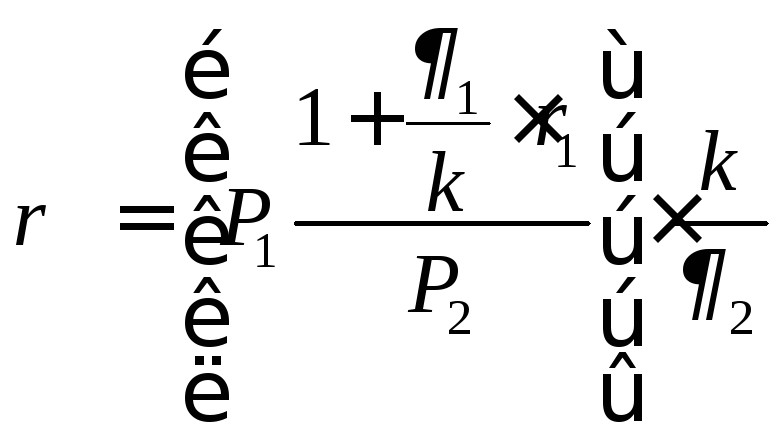

Для варианта а) получим знакомое равенство (34), однако символы здесь имеют другое содержание:

P1– номинал;P2– цена продажи;1,2– сроки погашения.

Доходность определяется по уравнению (35), если расчет исходит из цен сертификата.

Если же в качестве исходных параметров берутся процентные ставки r1иr2(r1– объявленная ставка сертификата,r2– рынка в момент продажи), тo:

, (40)

, (40)

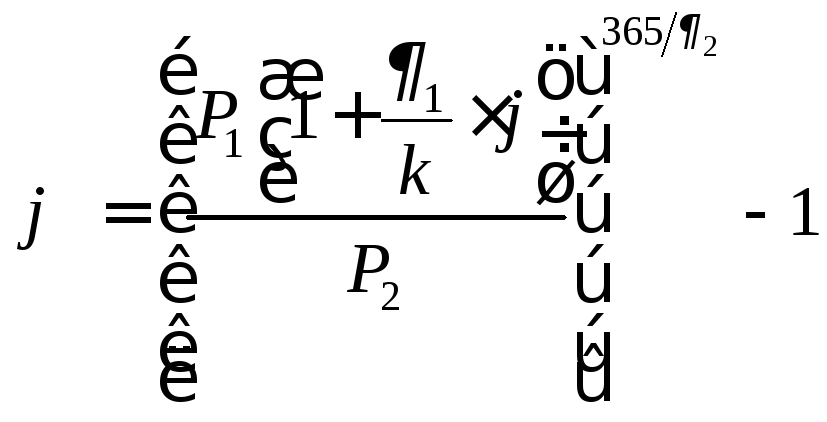

для сложных процентов:

,

(41)

,

(41)

Вариант вЗдесь справедливо равенство:

,

(42)

,

(42)

где: P1– номинал;P2– цена приобретения;r– объявленная % ставка

, (43)

, (43)

Для сложных процентов:

, (44)

, (44)

Форфейтовые операции.

К форфетированию прибегают при продаже какого-либо крупного

объекта (судна, предприятия, крупной партии товара). Покупатель приобретает товар в условиях, когда у него нет соответствующих денежных ресурсов. Продавец не может отложить получение денег на будущее и продать товар в кредит. В этом случае покупатель выписывает комплект векселей на сумму, равную стоимости товара плюс проценты за кредит, который как бы предоставляется покупателю продавцом. Сроки векселей равномерно распределены во времени (обычно - полугодия). Продавец сразу же после получения портфеля векселей учитывает его в банке без права оборота на себя, получая деньги в самом начале сделки. Банк, форфейтируя сделку, берет весь риск на себя. В качестве 4- го агента сделки иногда выступает гарант-банк покупателя.

Сумма, проставленная на векселе

![]() ,

состоит из двух элементов: суммы,

погашающий основной долг (цену товара),

и процентов за кредит. Последние

определяются двумя способами:

,

состоит из двух элементов: суммы,

погашающий основной долг (цену товара),

и процентов за кредит. Последние

определяются двумя способами:

а) % на остаток задолженности; в этом случае срок, за который они начисляются, начинается с момента погашения предыдущего векселя;

б) % на сумму долга, включенную в вексель; в этом случае срок начисляется от начала сделки и до момента погашения векселя.

Сумма портфеля векселей по варианту а) составит:

![]()

, (45)

, (45)

где Р - цена товара; n- число векселей ;r- ставка простых % за период.

Сумма портфеля векселей по ваарианту б) составит:

, (46)

, (46)

При учете портфеля векселей в банке продавец получит некоторую сумму A, которая по варианту а вычисляется по уравнению:

,

(47)

,

(47)

где d - простая учетная ставка

По варианту б):

,

(48)

,

(48)

Величину в квадратных скобках называют корректируемым множителем. Если он не равен 1 то цену P увеличивают или уменьшают со-

ответственно.

При форфейтовых операциях большое значение имеет анализ позиций продавца, покупателя и банка. Приведем без вывода формул

качественную оценку их позиций.

Позиция продавца: остерегается существенного повышения цены, стремится компенсировать свои потери за счет снижения учетной ставки, повышения ставки % за кредит, уменьшения числа векселей.

Позиция покупателя: найти значение n , минимизирующее w - издержки.

Позиция банка: оптимизировать учетную ставку.