1.2. Потоки платежей. Постоянные финансовые ренты

Погашение задолженности в рассрочку, периодическое поступление доходов от инвестиций, выплата пенсий и т.д. – называют потоки платежей.

Потоки платежей могут быть регулярными и нерегулярными. В нерегулярном потоке платежей членами являются как положительные (поступления), так и отрицательные величины (выплаты), а соответствующие платежи могут производиться через разные интервалы времени.

Поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентойили просторентой.

Рента характеризуется следующими параметрами: член ренты- размер отдельного платежа,период ренты– временной интервал между двумя последовательными платежами,срок ренты– время от начала первого периода ренты до конца последнего периода,процентная ставка.

По количеству выплат членов ренты на протяжении года, ренты делятся на годовые,P -срочные(P – количество выплат в году),непрерывные(много раз в году).

Обобщенные параметры потоков платежей

Анализ потока платежей предполагает расчет одной из двух обобщающих характеристик: наращенной суммы или современной стоимости.

Наращенная сумма–сумма всех членов потока платежей с начисленными на них к концу срока процентами.

Современная стоимость потока платежей– сумма всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени.

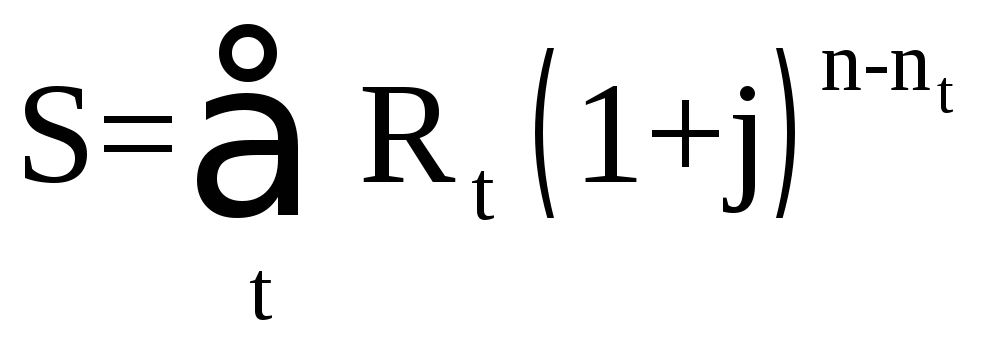

Допустим, имеется ряд платежей

![]() ,

выплачиваемых спустя время

,

выплачиваемых спустя время![]() после некоторого начального момента

времени, общий срок выплат n лет.

Необходимо определить наращенную на

конец срока сумму потока платежей, если

проценты начисляются раз в году по

сложной ставкеj, то:

после некоторого начального момента

времени, общий срок выплат n лет.

Необходимо определить наращенную на

конец срока сумму потока платежей, если

проценты начисляются раз в году по

сложной ставкеj, то:

,

(15)

,

(15)

Как видим, наращенную сумму в заданных условиях получают методом прямого счета. Современную стоимость такого потока найдем прямым счетом – как сумму дисконтированных платежей. Обозначив эту величину, как A, получим:

![]() ,

(16)

,

(16)

где

![]() - дисконтный множитель по ставкеj.

- дисконтный множитель по ставкеj.

Между величинами A и S существует функциональная зависимость:

![]() (17)

(17)

Очень важным является различие рент по моменту выплат платежей в пределах периода. Если платежи осуществляются в конце периодов, то такие ренты называют обыкновенными или постнумерандо,если же платежи производятся в начале периодов, то их называютпренумерандо.

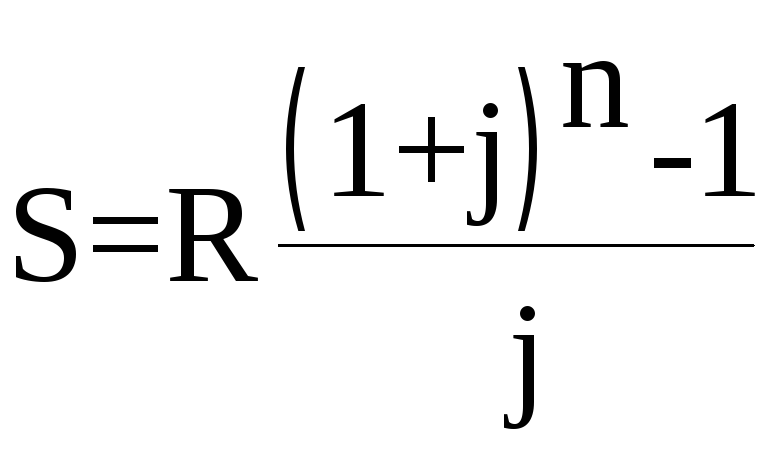

Годовая рента

В течении n лет в банк в конце каждого года вносится по R руб. На взносы начисляются сложные проценты по ставке % годовых. Все члены ренты, кроме последнего, приносят проценты – на первый член ренты начисляются (n-1) раз, на второй (n-2) и т.д.

![]() .

.

Если переписать этот ряд в обратном порядке, то получим геометрическую прогрессию со знаменателем (1+ j) и первым членомR.

,

(18)

,

(18)

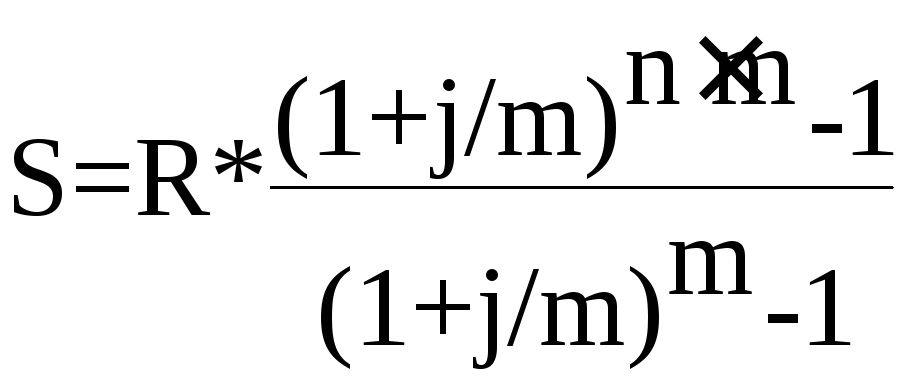

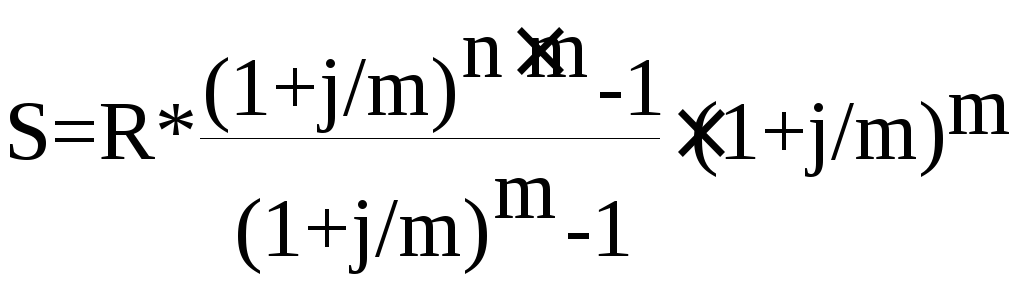

При начислении процентов m раз в году то:

;

(19)

;

(19)

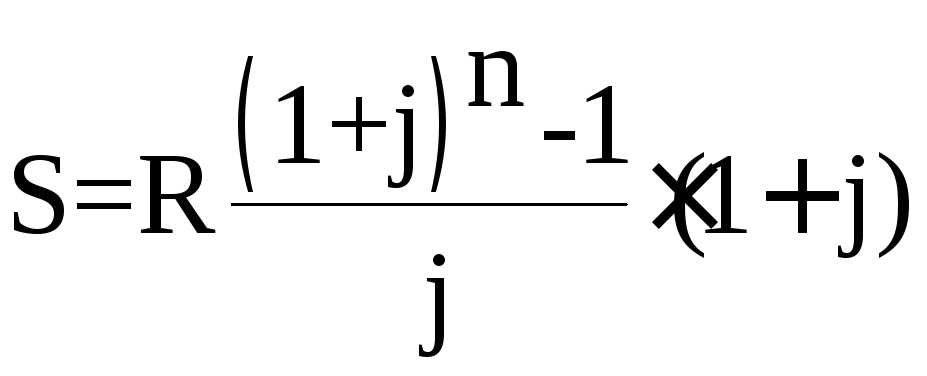

Если платежи осуществляются в начале периодов то

;

(20)

;

(20)

При начислении процентов m раз в году то:

;

(21)

;

(21)

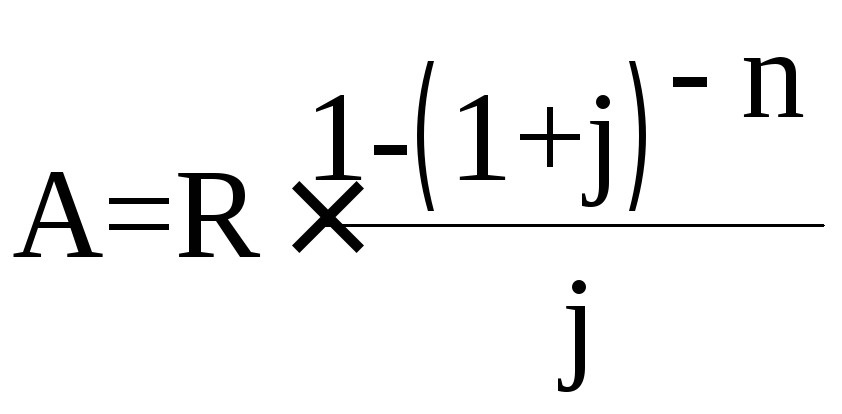

Современная стоимость постоянной ренты постнумерандо

,

(22)

,

(22)

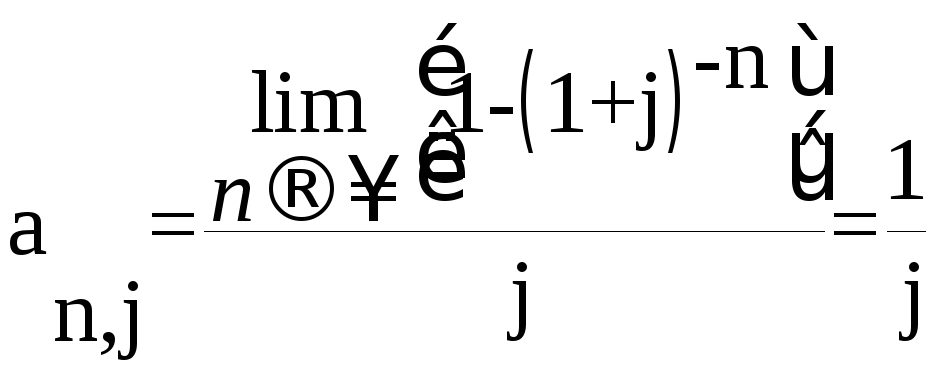

Множитель, на который умножается R,

называется коэффициентом приведения

ренты и обозначается

![]() :

:

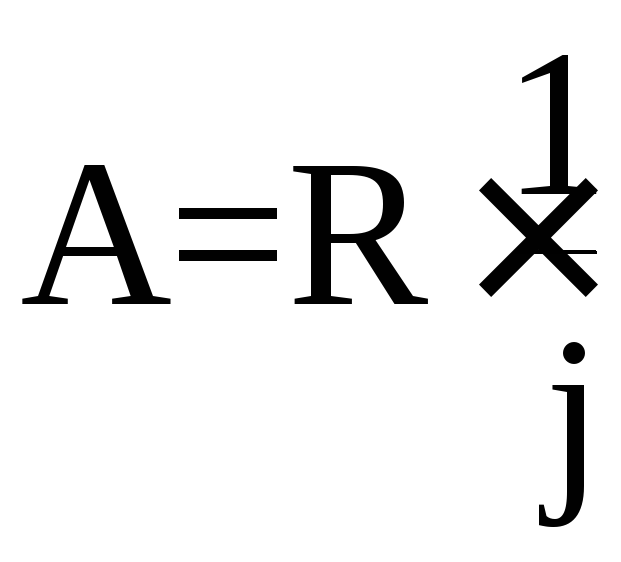

При

![]()

,

(23)

,

(23)

В этом случае:

,

(24)

,

(24)

При дисконтировании m раз в году:

,

(25)

,

(25)

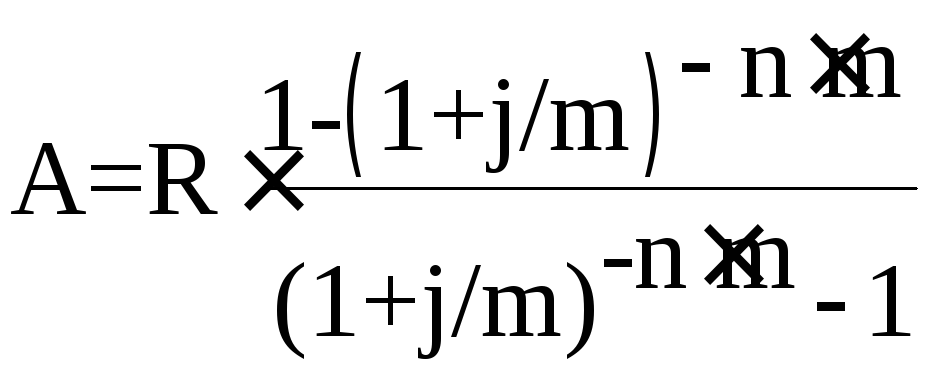

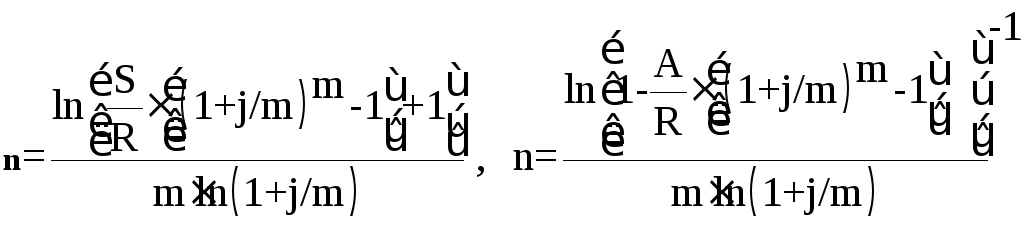

Определение срока ренты

P=1

m=1

p=1

m>1

P>1

m=1

m=p

mp

При расчете срока ренты необходимо принять во внимание следующие моменты:

1. Расчетные значения срока будут дробные. Для годовой ренты в качестве n удобнее принять меньшее ближайшее число. У p-срочной ренты результат округляется до ближайшего целого числа периодов.

2. Если округление производится до меньшего целого числа, то наращенная сумма или современная стоимость ренты оказывается меньше заданной. Возникает необходимость в соответствующей компенсации. Например, если речь идет о погашении задолженности путем выплаты постоянной ренты, то компенсация может быть осуществлена соответствующими платежом в начале или конце срока или с повышением суммы члена ренты.