1.3. Оценка эффективности инвестиций

по системе международных показателей

Мировая экономическая практика давно выработала методы оценки инвестиционных предпринимательских проектов, которые учитывают все возможные условия их реализации.

Однако не требуется применять все оценочные показатели во всех проектах, поскольку они очень сильно отличаются друг от друга. Для любого из них могут быть годны лишь те показатели, которые будут учитывать его индивидуальные особенности.

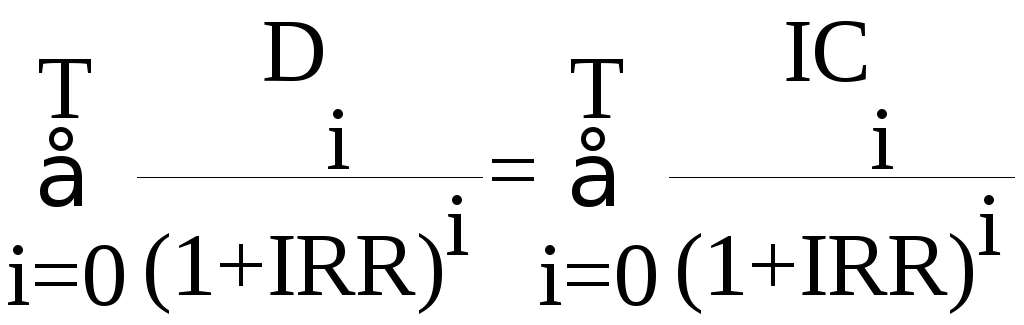

Показатель внутренней нормы доходности.

Внутренняя норма доходности характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемой инвестором в каждом временном интервале жизненного цикла проекта. Методически расчёт внутренней нормы доходности осуществляется по следующим формулам:

,

(26)

,

(26)

где Di– доход предприятия вi-м временном интервале;

ICi– инвестиционные вложения вi-м временном интервале, которые принимаются по проекту с учётом инфляции национальной валюты;

IRR – показатель внутренней нормы доходности за временной интервал в долях от единицы;

i– текущий временной интервал, принимающий значение от 0 доT;

T– длительность жизненного цикла проекта, исчисляемая в принятых временных интервалах.

Показатель внутренней нормы доходности применяется очень широко на многих предприятиях и многими инвесторами. Но особенно важное значение он имеет для крупных производств, для масштабных проектов, при реализации которых оценивается их стратегичность и растянутость жизненного цикла, в течение которого проект будет приносить большой доход.

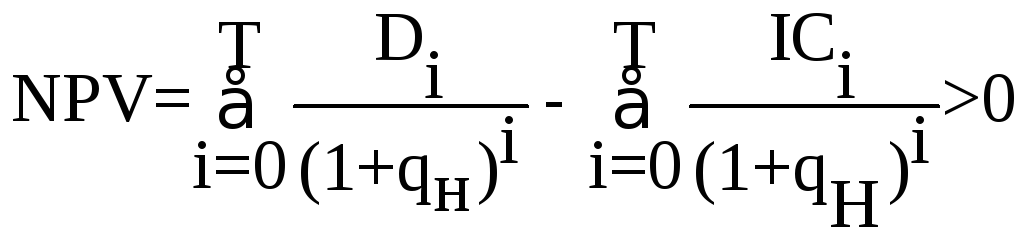

Показатель чистого приведённого дохода.

Величина этого показателя определяется по формуле:

,

(27)

,

(27)

где NPV– чистый приведённый доход за жизненный цикл проекта;

qН– норматив дисконтирования затрат и результатов проекта, принимаемый на момент начала его жизненного цикла;

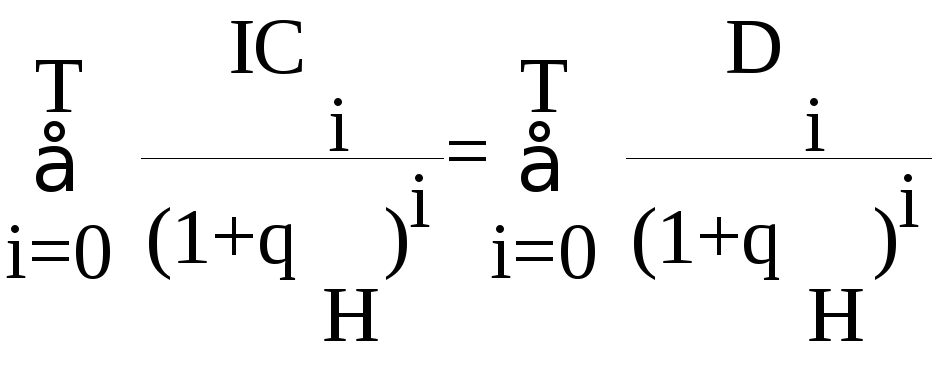

![]() ,

(28)

,

(28)

q2– гарантированная норма получения дивидендов на вложенный капитал в высоконадёжном банке (в долях от единицы);

qc– страховая норма, учитывающая риск вложения (в долях от единицы);

q0– минимальная граница доходности проекта (в долях от единицы), которая может устроить предпринимателя.

Рассматриваемый показатель имеет достаточно широкое распространение на предприятиях среднего бизнеса, в ограниченных случаях – крупного и малого бизнеса.

Показатель срока окупаемости инвестиций.

Одним из важнейших показателей эффективности инвестиций для предприятий малого бизнеса является срок окупаемости вложений, ибо предпринимателю, не обладающему большим денежным капиталом, очень важно как можно быстрее вернуть внесённые в дело средства.

Показатель срока окупаемости определяется по формуле:

![]()

,

(29)

,

(29)

1.4. Облигации

Облигациейназывается ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента, если иное не предусмотрено условиями выкупа. Облигации относятся к категории ценных бумаг с фиксированным доходом, поскольку обязательства по обслуживанию долга носят фиксированный характер, т.е. инвестиционное учреждение обязуется периодически выплачивать фиксированный процент и фиксированную выкупную сумму по истечении установленного срока. Инвестирование в облигации надежно защищено от риска, благодаря тому факту, что облигации представляют собой долг. Если компания, выпустившая облигации, потерпит крах, то выплаты держателям облигаций будут производиться в первую очередь.

Облигации с нулевым купоном (в частности, российские ГКО) - это облигации, по которым проценты не выплачиваются, но при выпуске им назначается цена на условиях дисконтирования по сравнению с номинальной стоимостью.

Облигации характеризуются следующими параметрами:

NOM - номинальной стоимостью;

T - сроком до погашения;

g - купонной процентной ставкой;

m - числом выплат процентов в году;

Pt - текущей рыночной ценой;

Vt - действительной стоимостью;

Yt - текущей доходностью;

jtef - доходностью к погашению.

Под курсом

облигации понимается

величина

![]() .

.

Стоимость облигации

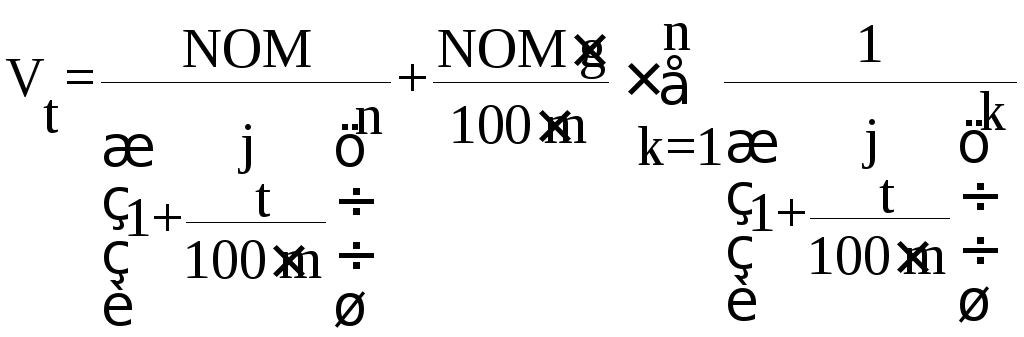

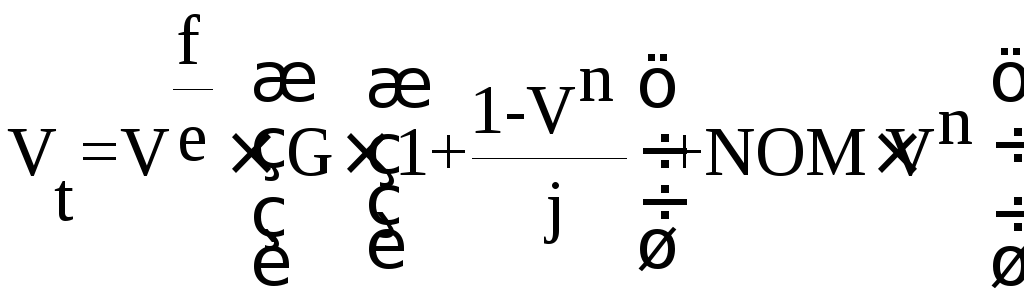

Одной из основных характеристик облигации является ее действительная (приведенная) стоимость, ориентируясь на которую покупатели и продавцы устанавливают свои цены на покупку и продажу облигации на рынке. Ожидаемый денежный поток платежей по облигациям состоит из выплат по процентам плюс выплата номинальной стоимости облигации при погашении. Действительная стоимость облигации определяется как современная величина этого потока платежей.

Для облигации с выплатой

процентов m

раз в году и целой величиной

![]() действительная стоимость рассчитывается

по формуле:

действительная стоимость рассчитывается

по формуле:

,

(30)

,

(30)

где jt - банковская процентная ставка в момент времени t.

Движение банковской процентной ставки и курсов облигаций происходит в противоположных направлениях. По сути дела, колебания банковской процентной ставки является единственной наиболее важной силой на рынке облигаций.

Как видно из формулы, при росте банковской процентной ставки действительная стоимость облигации падает, а при убывании - возрастает. При большой процентной ставке потоки денежных средств в отдаленном будущем являются менее важными, поскольку инвестор получает большую часть денег в ближайшем будущем.

Действительная стоимость облигации с выплатой купонных процентов два раза в год может рассчитываться по следующей более точной формуле:

,

(31)

,

(31)