-

Денежные средства корпорации и способы их оптимизации.

Денежные средства предприятия - аккумулированные в наличной и безналичной формах деньги предприятия. Поддержание количества денежных средств на необходимом уровне, оптимизация платежей способствуют устойчивому положению компании.

Управление денежными средствами:

-

Расчет длительности финансового цикла (Финансовый цикл Тф определяется периодом времени с момента погашения кредиторской задолженности поставщикам за поставленные МПЗ и заканчивается в момент погашения кредиторской задолженности покупателями)

-

Анализ денежных потоков (о величине денежных потоков можно судить по величине стоимости предприятия; основным критерием оценки деятельности предприятия является прибыль, а успешность деятельности оценивается ростом стоимости имущества и валюты баланса)

Методы управления денежными потоками:

-

Метод структурной перестройки предприятия

-

Метод повышения прозрачности и открытости предприятия для инвесторов,поставщиков, покупателей и тд

-

Метод повышения промышленного потенциала предприятия путем расширения производства, ввода новых и реконструкции действующих мощностей.

-

Прогнозирование денежного потока и составление бюджета

-

Установление оптимального размера денежных средств

ФОРМЫ РЕГУЛИРОВАНИЯ ОСТАТКА ДС

-

Использование флоута (оптимизации времени между выпиской документа и его оплатой).

-

Сокращение расчетов наличными ДС.

-

Открытие кредитной линии.

-

Использование предоплаты за поставляемую продукцию и др.

Методы ускорения денежных поступлений:

-

Использование локбоксов (направление полученных чеков в банк по месту нахождения покупателя).

-

Использование расчетов с акцептом.

-

Использование средств в пути.

-

Получение процентов за хранение ДС и др.

МОДЕЛЬ БАУМОЛЯ: С помощью модели Баумоля можно определить оптимальное количество денежных средств для компании, которое следует хранить в условиях определенности. Модель Баумоля существенным образом опирается на условие, что альтернативой хранения денег является использование рыночных ценных бумаг и/или процентных депозитов.

Минимальный остаток денежных средств считается нулевым;

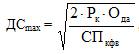

Оптимальный (он же максимальный) остаток рассчитывается по формуле

-

ДСmax — оптимальный остаток денежных средств в планируемом периоде;

-

Рк — средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

-

Ода — общий расход денежных активов в предстоящем периоде;

-

СПкфв — ставка процента по краткосрочным финансовым вложениям в анализируемом периоде (выраженная десятичной дробью);

Средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) остатка.

Модель Баумоля основана на следующих предпосылках:

- спрос на денежные средства в каждом периоде известен и равен «D» денежных единиц;

- денежный остаток используется равномерно;

- все требования к оплате выполняются немедленно;

- стоимость трансакции по превращению активов в деньги равна «с» денежных единиц и неизменна;

- альтернативная стоимость денег «v» равна упущенному проценту по облигациям за период.

В этих условиях, оптимальный остаток денежных средств определяется по формуле:

![]()

Основные принципы управления денежными средствами:

-

совокупный денежный поток должен стремиться к некоторой положительной величине ("страховому запасу"), которая определяется уровнем риска, приемлемым с точки зрения данного предприятия;

-

должна быть обеспечена реализация как можно большего объема продукции путем установления разумных цен на нее;

-

необходимо максимально ускорить оборачиваемость всех видов запасов при обеспечении их бездефицитности как средства защиты от падения объемов продаж продукции;

-

деньги с дебиторов должны собираться как можно быстрее (при этом, однако, следует избегать чрезмерного давления на них, так как это может вызвать падение объемов продаж);

-

для ускорения этого процесса следует использовать разумные (экономически оправданные) скидки на продукцию и услуги;

-

следует добиваться разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании, а также скидок у поставщиков сырья и комплектующих.

Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока денежных средств в любой момент времени (отрицательный денежный поток и/или отрицательный оборотный капитал - первый симптом финансового неблагополучия предприятия).