303

Объем и оформление издания

Рассмотрим влияние объема и оформления издания на размер авторского гонорара. Прежде всего следует учитывать, по какому принципу гонорар выплачивается. Есть две принципиальные схемы, между которыми могут «располагаться» промежуточные варианты. Первая — определение гонорара по проценту от продажной (отпускной) цены издательства1. Вторая — «полистная система оплаты» — определение гонорара по фиксированной ставке за авторский лист2.

Однозначно определить, какой из вариантов выгоднее для издательства, нельзя. Оба варианта могут иметь одинаковый арифметический результат: например, 350 руб./авт. лист при объеме издания 10 авт. листов равнозначно 7% за тираж 5000 экз. по 10 руб. за экз. Хотя, по логике, сумма гонорара при первом варианте должна быть меньше, чем при втором. Оплата «по проценту», как правило, сопряжена для автора с определенным риском. К тому же, по сравнению с полистной оплатой — это отложенные, растянутые во времени выплаты. Автор несет определенные потери, кредитуя издательство.

В отношении уровней ставки за авторский лист и ставки по проценту от продажной цены действуют сегодня рыночные механизмы регулирования: чемвышедоходможетпринестииздательствукнига(чемнижериск, известнее автор, интереснее издание, проработаннее авторский оригинал, длиннее срок уступки прав и т.п.), тем выше может быть эта ставка. Разрыв может достигать 10 раз. В среднем ставки по проценту составляют от 2 до 12%; ставки за авторский лист — от 200 до 2 500 руб.3

Из самого механизма определения гонорара при полистной системе оплаты следует его прямая зависимость от объема издания. Аналогичным образом влияет этот фактор на гонорар за графические работы, на редакционные и типографские расходы, если в основе их формирования лежит

1Здесь в свою очередь могут быть различные варианты: процент от фактически полученной выручки; процент от реализации, исчисленной по крупнооптовой цене издательства, либо по некоей фиксированной величине, например 4,5 долл. США за экземпляр и др.

2В доперестроечные времена это была единственная строго регламентированная система выплаты авторского вознаграждения. С развитием рыночных отношений широкое распространение получил принцип участия автора в прибыли. В последнее время вновь начинает использоваться полистная система оплаты.

3В качестве ориентиров могут быть полезны действовавшие ранее соотношения ставок гонорара:

Категория |

Оригинальное издание |

Переводное издание |

||

|

|

|

|

|

|

первое, % |

переиздание, % |

первое, % |

переиздание, % |

|

|

|

|

|

Автор |

100,00 |

70,00 |

60,00 |

42,00 |

Переводчик |

- |

— |

62,50 |

43,75 |

304

принцип оплаты за единицу объема — в авторских, издательских, печатных листах и т.п. И при другой схеме формирования (по проценту от реализации) объем, пусть опосредованно — в той мере, в какой цена зависит от объема, — влияет на сумму расходов, поскольку он является фактором трудоемкости и материалоемкости издания.

Таблица 13.3 иллюстрирует влияние объема на прямую себестоимость издания.

Таблица 133

Показатель |

|

Вариант издания |

|

|

|

|

|

|

|

|

I |

II |

III |

IV |

|

|

|

|

|

Объем в листах: |

|

|

|

|

авторских |

20 |

15 |

15 |

10 |

учетно-издательских |

29,3 |

24,3 |

24,3 |

10,5 |

условных печатных |

28,7 |

23,8 |

22,1 |

9,5 |

Расходы, руб.: |

|

|

|

|

авторский гонорар (250 руб. / авт. лист) |

5000 |

3750 |

3750 |

2500 |

редакционные (100 руб. / уч.-изд. лист) |

2930 |

2430 |

2430 |

1050 |

бумага для текста (5400 руб. / т) |

13220) |

10880 |

10580 |

4550 |

бумага для обложки (12 000 руб. / т) |

800У |

800 |

800 |

800 |

типографские |

18000 |

15000 |

14000 |

6000 |

ВСЕГО |

39950 |

32860 |

31560 |

14900 |

на 1 экз. |

7,99 |

6,57 |

6,31 |

2,98 |

Справочно: |

|

|

|

|

Коэффициент емкости печатного листа |

1,02 |

1,02 |

1,10 |

1,10 |

Уменьшение объема II варианта издания по отношению к I на 5 авт. листов приводит к снижению суммы прямых расходов на 7370 руб. (39 950—32 860), или на 3,42 руб. (7,99—6,57) на каждый экземпляр. Уменьшение объема IV варианта издания по отношению ко II также на 5 авт. листов означает снижение расходов уже на 17 960 руб. (32 860— 14 900), или на 3,61 руб. (6,57—2,98) на каждый экземпляр. Объясняется это тем, что в I варианте объем в печатных листах снижается на 4,9 (28,7— 23,8), а

во II - на 14,3 (23,8-9,5).

Еще раз обратим внимание на соотношение объема в издательских и печатных листах, т.е. коэффициент емкости печатного листа. Без измененияобъемаавторскоготекстаобъемизданияможетбытьизмененприемами художественногоитехническогооформленияссоответствующимипоследствиямидляэкономикииздания. Внашем примере увеличениекоэффици-

ента емкости с 1,02 (II вариант; 24,3:23,8) до 1,10 (III вариант; 24,3:22,1)

приводит к снижению расходов на бумагу, типографские расходы и соответственно общей суммы затрат на 1300 (32860—31560) руб., или на 0,2 руб. на каждый экземпляр.

Число и вид (характер) иллюстраций также существенно влияют на себестоимость издания, хотя это влияние нельзя измерить так четко, как влияние объема издания. Этот фактор воздействует в первую очередь на

305

сумму вознаграждения художников и графиков и на типографские расходы в той мере, в какой иллюстрации являются фактором, повышающим сложность этих работ. Наличие иллюстраций, их красочность определяют, как правило, также особые, повышенные требования к бумаге. Поэтому и расходы на бумагу зависят от рассматриваемого фактора.

От того, выпускается книга в обложке или в переплете (с суперобложкой или без нее), зависят как состав и уровень расходов на бумагу и переплетные материалы (дополнительные расходы на дорогостоящие картон, коленкорилиледерин, бумагунафорзацит.д.), такиуровеньтипографских расходов. Полиграфическое изготовление (бумага, материалы, типографскиеработы) 1 экз. вобложкевсреднемна1,5 руб. дешевле, чемвпереплете.

Футляр, ленточка-закладка, закраска обреза книжного блока, обусловливая повышение расходов на типографские работы, бумагу и материалы, влияют на себестоимость издания аналогичным образом.

Итак, в целом не устаревают положения о том, что «большое значение для снижениясебестоимости... имеетуменьшениеобъемовкниг, экономичноеоформление изданий, повышение до допустимого предела емкости печатного листа...» [МаркусВ.А. Организацияиэкономикаиздательскогодела. 4-еизд., перераб. М., 1983. С. 285]. Для снижения себестоимости — безусловно, но для повышенияприбыльностииздания— соговорками. Аименно— толькотогда, когда, уменьшая, снижая, сокращая, мыустраняемизлишестваиневлияемотрицательно на возможности реализации, на коммерческий потенциал, на цену издания. Другими словами, любой элемент оформления как фактор удорожанияизданиядолженбытьсоответствующимобразомобосновансточкизрения опережающего илипокрайнеймере«покрывающего» ростацены.

Например, если использование бумаги более высокого качества увеличивает себестоимость на 15%, с 5 до 5,75 руб. за экз, но при этом продажная цена может быть повышена с 7 до 8,3 руб., то будут не только возмещеныдополнительныерасходы, ноиобеспеченадополнительнаяприбыль (рентабельность в первом случае составляет 40%, во втором — 43%).

Ответы на вопросы об оптимальном объеме, оформлении издания, об оптимальной продажной цене предполагают знание всего того сложного механизма, который можно назвать МАРКЕТИНГ книги.

Теперь подробнее остановимся на особом факторе — тираже издания

— особом не только по значимости воздействия на уровень и структуру затрат, но и по раскрытию «логики поведения» себестоимости издания.

Тираж издания.

Постоянные и переменные расходы

Тираж как характеристика масштаба производства в любой сфере деятельности является важнейшим фактором в книгоиздательском бизнесе.

306

Этот фактор позволяет раскрыть, пожалуй, самое существенное для понимания — отношение затрат к изменению важнейшей характеристики хозяйственной деятельности, к ее масштабу, объему производства, понять деление затрат на постоянные и переменные.

Постоянные расходы (применяются также термины «периодические расходы», т.е. расходы, которые зависят от периода — год, квартал, месяц, их предприятие несет постоянно, а также «затраты на организацию и подготовку производства» — термин, обозначающий содержание, сущность этих расходов) остаются стабильными при изменении объема производства, соответственно их объем в себестоимости единицы издательской продукции изменяется.

Переменные расходы (широко используется также термин «прямые расходы» — расходы, прямо относящиеся к каждой единице продукции) изменяются пропорционально объему, и в себестоимости единицы продукции их значение не меняется.

Вусловиях «дорыночного» книгоиздания, когда все затраты в строгом соответствии с утвержденными положениями, прейскурантами и подобными нормативными документами формировались по ставкам, расценкам, отпускным ценам, к постоянным расходам однозначно относились следующие: на авторский гонорар, кроме гонорара за произведения художественной и общественно-политической литературы, который хотя и по нисходящей шкале, но был связан с тиражом изданий; на графику; наобработку иоформление оригиналов; общеиздательские расходы; расходы на набор и изготовление фотоформ офсетной и глубокой печати.

Внастоящее время практически только общеиздательские (общепроизводственные и общехозяйственные) расходы сохраняют характер постоянных. Авторский гонорар, как уже отмечалось выше, все чаще в соответствии с мировой практикой выплачивается в процентах от суммы реализации, а значит, непосредственно зависит от тиража книг. Встречаютсяслучаи, когдаоплататрударедакционногоперсонала, причемнетольковнештатного, ноиштатного, организованааналогичнымобразом. Иесли не прямо через установленные оклады, то косвенно, через различные премиальные системы, фонд оплаты труда (а следовательно, и основная сумма редакционных расходов) зависит от дохода от выпущенных изданий, т.е. также от объема производства.

Расчеты за типографские работы теперь, как правило, не разделяются на составные части, отдельные операции или процессы — услуги полиграфических предприятий оплачиваются преимущественно за каждый экземпляр издания или за 1 лист-оттиск, и, таким образом, расходы на них также являются постоянными, хотя по формированию и отношению к тиражу расходы на полиграфические процессы совсем не однородны: на на- борно-формные — постоянные, на печатные и брошюровочно-пере-плет- ные — переменные.

307

Постоянные расходы в свою очередь можно разделить на две части. Перваявосновномопределяетсямощностьюиздательства. Кнейотносятся: амортизационные отчисления, налог с имущества, заработная плата обслуживающего персонала с начислениями. Изменить эти расходы в короткий срок практически невозможно. Вторая часть расходов (их можно обозначить как «представленные на усмотрение руководства»): расходы на исследования, рекламу, на проведение консультаций, на повышение квалификации сотрудников, благотворительные взносы и т.п. — в критический момент может быть снижена.

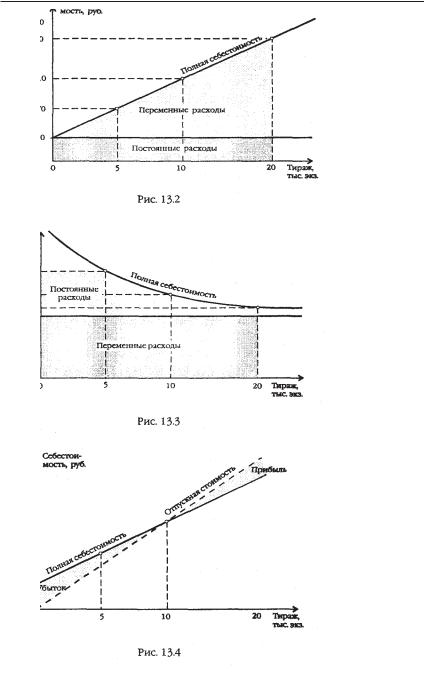

Таблица 13.4 иллюстрирует влияние тиража на различные группы расходов и себестоимость издания в целом.

Таблица 134

Статьи расходов |

|

Расходы, руб., при тираже, экз. |

|

|||

|

|

|

|

|

|

|

|

50 |

00 |

|

10000 |

|

20000 |

|

|

|

|

|

|

|

|

всего |

на 1 экз. |

всего |

на 1 экз. |

всего |

на 1 экз. |

|

|

|

|

|

|

|

Постоянные: |

11930 |

2,39 |

11930 |

1,19 |

11930 |

0,60 |

авторский гонорар |

5000 |

1,00 |

5000 |

0,50 |

5000 |

0,25 |

редакционные |

2930 |

0,59 |

2930 |

0,29 |

2930 |

0,15 |

общепроизводственные |

1000 |

0,20 |

1000 |

0,10 |

1000 |

0,05 |

общехозяйственные |

3000 |

0,60 |

3000 |

0,30 |

3000 |

0,15 |

Переменные: |

34040 |

6,81 |

68080 |

6,81 |

136160 |

6,81 |

бумага для текста |

13740 |

2,75 |

27480 |

2,75 |

54960 |

2,75 |

бумага для обложки |

800 |

0,16 |

1600 |

0,16 |

3200 |

0,16 |

типографские' |

18000 |

3,60 |

36000 |

3,60 |

72000 |

3,60 |

коммерческие |

1500 |

0,30 |

3000 |

0,30 |

6000 |

0,30 |

ВСЕГО |

45970 |

9,20 |

80010 |

8,00 |

148090 |

7,40 |

* Для «чистоты» примера стоимость типографских расходов на 1 экз. принимается одинаковой для разных значений тиража, хотя в действительности они существенно снижаются, потому что для полиграфических предприятий они являются суммой

постоянных и переменных расходов

Эту же картину можно представить графически (рис. 13.2, 13.3). Графики наглядно раскрывают следующие общеизвестные положения.

1.С ростом объема производства (тиража издания) себестоимость единицы продукции (экземпляра) снижается благодаря относительному уменьшению постоянных расходов (относительному в том смысле, что уменьшается их размер в каждой единице продукции — экземпляре — при сохранении общей суммы неизменной).

2.Если в течение какого-то периода предприятие не выпускает продукцию, то постоянные затраты будут убытками этого отчетного периода. Поэтому знать их размер — значит знать минимальный риск убытков.

308

309

3. Продажа товара по ценам ниже переменных расходов увеличивает минимальную сумму убытков с выпуском каждого экземпляра и с экономической точки зрения делает такой бизнес бессмысленным.

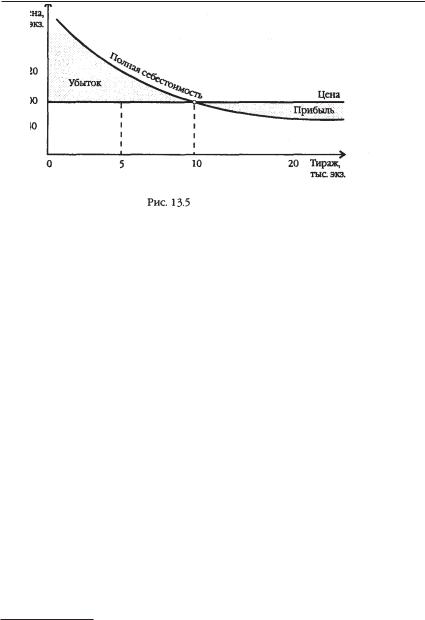

Наложим на рассмотренные графики линии отпускной стоимости (выручка от реализации) и цены 8 тыс. руб./экз. (рис. 13.4 и 13.5)1.

На графиках хорошо видно, что существует точка, которая фиксирует пограничное положение.

На первом графике точка пограничного положения — это точка пересечения линий отпускной стоимости и полной себестоимости, на втором

— точкапересечениялинийценыисебестоимостиодногоэкземпляра. Эту точку называют «точка критического объема производства».

Выделив в общей сумме затрат постоянные и переменные расходы, можно использовать наряду с понятием «прибыль» также понятие «маржинальный доход», который означает разность между выручкой и переменнымирасходами(вдругойтерминологии«суммапокрытия» — покрытие доходом постоянных расходов).

Рассмотренную взаимосвязь понятий можно выразить простейшими математическими формулами, которые иллюстрируются данными нашего примера. Пусть:

а — абсолютная сумма постоянных расходов (11 930 руб.);

b — сумма переменных расходов на единицу объема производства на экземпляр (6,81 руб.);

х — объем производства (тираж издания) — принимает различные зна-

чения (5, 10, 20 тыс. экз.);

1 Для наглядности и простоты уровень цены принимается неизменным при существснно различных значениях тиража, хотя категории «цена» и «объем производства (тираж)» взаимосвязаны.

310

с — цена единицы (экземпляра) (8 руб.).

Тогда уравнение, определяющее полную себестоимость:

у = а + bх. Для 5 тыс. экз.: 11 930 + 6,81 х 5000 = 45 980 руб.;

10 тыс. экз.: 11 930 + 6,81 x 10 000 = 80 030 руб. и т.д.; (с-b) — размер маржинального дохода: 8,00-6,81 = 1,19 руб. на экземпляр.

a:(с-Ь) — критический объем производства: 11 930 : 1,19= 10 000 экз.

Расчет прибыли через маржинальный доход представлен в табл. 13.5.

|

|

|

Таблица 13.5 |

Показатель |

|

Вариант издания |

|

|

I |

II |

III |

Тираж, тыс. экз. |

5 |

10 |

20 |

Постоянные расходы, руб. |

11930 |

11930 |

11930 |

Переменные расходы на |

6,81 |

6,81 |

6,81 136 |

1 экз./руб. всего, руб. |

34040 |

68080 |

160 |

Цена 1 экз./руб. |

8,0 |

8,0 |

8,0 |

Маржинальный доход: |

1,19 |

1,19 |

1,19 |

на 1 экз./руб. всего, руб. |

5950 |

11900 |

23800 |

Прибыль (покрытие маржинальным доходом |

-5980 |

=0 |

+1 1 870 |

постоянных расходов), руб. |

|||

Мы рассмотрели влияние тиража и соотношение постоянных и переменных расходов на примере одного издания. Этот подход применим и к совокупности разнородных изданий и к издательству в целом. Объем реализации, переменные расходы и другие показатели определяются как сумма соответствующих показателей по каждому изданию (подразделению). Конечно, определить безубыточный объем реализации, основываясь на усредненной ставке маржинального дохода, можно лишь укрупненно. Однако при всей приближенности результатов только таким путем можно получить информацию о реальной прибыли, получаемой после покрытия всех расходов издательства. Повысить точность расчетов можно, распределив издания по относительно однородным группам, рассчитав для каждой из них более точно безубыточный тираж или выручку от реализации

(табл. 13.6).

Таблица 13.6

|

Показатель |

Всего, |

В том числе по редакциям |

||

|

|

руб. |

(подразделениям), руб. |

|

|

|

|

|

I |

II |

III |

1. Выручка от релазиации |

1 785 871 |

840 000 |

865 000 |

80871 |

|

2. |

Переменные расходы |

1 079 682 |

400 000 |

600 000 |

79682 |

3. |

Маржинальный доход (1—2) |

706 189 |

440 000 |

265 000 |

1189 |