!Экзамен зачет учебный год 2023-2024 / Колпакова Г.М

.pdfÃ Ë À  À 15

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Значение управления дебиторской задолженностью Сущность и основные этапы управления дебиторской задолженностью Финансовый анализ деятельности предприятия(поставщика Выработка кредитной политики предприятия

Принятие решения о предоставлении кредита. Страхование дебиторской задолженности Изменение кредитной политики

Контроль за дебиторской задолженностью

15.1. Значение управления дебиторской задолженностью

Значение квалифицированного управления дебиторской задолженностью в условиях рыночной экономики велико. Несвоевременное погашение дебиторской задолженности ведет к платежному кризису. Схема развития кризиса в рыночной экономике проста: рост задолженности по коммерческому кредиту ведет к увеличению спроса на краткосрочные ссуды и сокращению их предложения, а также к росту стоимости краткосрочных кредитов. Для уплаты долгов предприятия превращают высоколиквидные активы в денежные средства и погашают долги, в противном случае это может привести к банкротству. В результате одни предприятия разоряются, другие улучшают свое финансовое положение. Это обычный рыночный механизм саморегулирования. В России этот механизм пока не действует. Можно назвать основные причины этого явления:

•не завершен переход к рыночной экономике;

•не преодолены последствия финансового кризиса 1997– 1998 гг.;

•недофинансирование бюджетных расходов из-за дефицита государственного бюджета, что и является главной причиной двух третей неплатежей в экономике;

391

•спад производства;

•отсутствие квалифицированного управления дебиторской задолженностью на предприятиях;

•неравновесность цен (в частности, быстрый рост цен на энергоносители, реакцией на него являются неплатежи и т.п.).

Размеры неплатежей огромны. На 1 августа 2001 г. общая кредиторская задолженность составила 4,33 трлн руб., в том числе просроченная – 39,7%. Из общей суммы просроченной кредиторской задолженности долги поставщикам составили 46,3%, в бюджеты всех уровней – 22,2%, в государственные внебюджетные фонды – 18,2%1. Эти данные свидетельствуют о том, что у большинства российских предприятий основным источ- ником финансирования стала кредиторская задолженность, а

âее составе – задолженность поставщикам и подрядчикам за поставленные товары и услуги. Причем спецификой России является одновременный рост просроченной задолженности и ликвидных активов (денежных средств на валютных и рублевых счетах, денежных ссуд и других), а также рост заработной платы.

15.2. Сущность и основные этапы управления дебиторской задолженностью

Сущность любого процесса управления заключается в целенаправленном воздействии субъекта на объект управления. Объектом управления является дебиторская задолженность, субъектом управления – финансовый менеджер. Дебиторская задолженность – это элемент оборотного капитала. Дебиторской задолженностью называется задолженность организаций и отдельных лиц предприятию. Увеличение дебиторской задолженности означает отвлечение средств из оборота.

Дебиторскую задолженность можно классифицировать по различным критериям. По причинам образования дебиторская задолженность делится на оправданную и неоправданную. Оправданная дебиторская задолженность связана с нормальными сроками документооборота. К ней относится дебиторская за-

1 Финансовая газета. Региональный выпуск. – 2001. – ¹ 41. – С. 5.

392

долженность, срок погашения которой еще не наступил или составляет менее одного месяца. Неоправданная дебиторская задолженность – это просроченная задолженность, а также задолженность, связанная с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. Существует еще безнадежная дебиторская задолженность – это счета, которые покупатели не оплатили. Безнадежные долги списываются на убытки по истечении срока исковой давности.

По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды:

•покупатели и заказчики;

•векселя к получению;

•задолженность дочерних и зависимых обществ;

•авансы выданные;

•прочие дебиторы.

У большинства предприятий в общей сумме дебиторской задолженности наибольший удельный вес занимают расчеты за товары, работы и услуги, т. е. счета к получению.

В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на две группы:

•дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты, т. е. краткосрочная дебиторская задолженность;

•дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты, т. е. долгосроч- ная задолженность.

Величина дебиторской задолженности определяется многими факторами. Их можно разделить на внешние и внутренние.

Внешние факторы:

•состояние экономики в стране (спад производства увеличи- вает размеры дебиторской задолженности);

•состояние расчетов в стране (кризис неплатежей приводит

êросту дебиторской задолженности);

•эффективность денежно-кредитной политики Центрального банка РФ (ограничение эмиссии вызывает «денежный голод» и затрудняет расчеты);

•уровень инфляции (при высокой инфляции не торопятся расстаться с долгами, чем позже срок уплаты долга, тем меньше его сумма);

393

•сезонность выпуска продукции (если это сезонная продукция, то дебиторская задолженность возрастает);

•емкость рынка и степень его насыщенности (если рынок мал

èнасыщен данным видом продукции, то возникают трудности с реализацией продукции).

Внутренние факторы:

•кредитная политика предприятия (неправильное установление сроков и условий предоставления кредитов, непредоставление скидки при досрочной оплате счетов, неверно установленные критерии кредитоспособности, ошибки в определении платежеспособности клиентов, неучтенные риски могут привести к резкому росту дебиторской задолженности);

•виды расчетов, используемых предприятиями (использование видов расчетов, гарантирующих платеж, сокращает размеры дебиторской задолженности);

•состояние контроля за дебиторской задолженностью;

•профессионализм финансового менеджера, занимающегося управлением дебиторской задолженностью предприятия;

•другие факторы.

Внешние факторы не зависят от деятельности предприятия, и ограничить их влияние на предприятие практически невозможно. Внутренние факторы зависят от самого предприятия, от того, насколько финансовый менеджер владеет искусством управления дебиторской задолженностью.

Количественно величина дебиторской задолженности определяется двумя факторами:

•объемом реализации в кредит (общую выручку от реализации товаров и услуг следует разделить на две части – выручку от продажи за наличные и выручку от продажи в кредит, деление это можно провести по фактическим данным за предыдущие периоды);

•средним промежутком времени между реализацией товаров

èполучением выручки.

Формой дебиторской задолженности в основном является кредит, предоставляемый по открытому счету. В этом случае единственным доказательством того, что покупатель должен поставщику деньги за полученные им товары или услуги, является запись в бухгалтерских книгах и счет, подписанный покупателем. Чтобы обезопасить себя от риска неоплаты счетов, постав-

394

щик может потребовать оформления сделки предоставления коммерческого кредита путем выписки векселя – обычного или переводного (акцептованного) – либо выставления покупателем аккредитива.

Основные задачи управления дебиторской задолженностью:

•содействие росту объема продаж путем предоставления коммерческого кредита;

•рост прибыли, вызываемый ростом объема продаж;

•повышение конкурентоспособности с помощью отсрочки платежей;

•определение степени риска неплатежеспособности покупателей;

•расчет прогнозного размера резерва по сомнительным долгам;

•предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

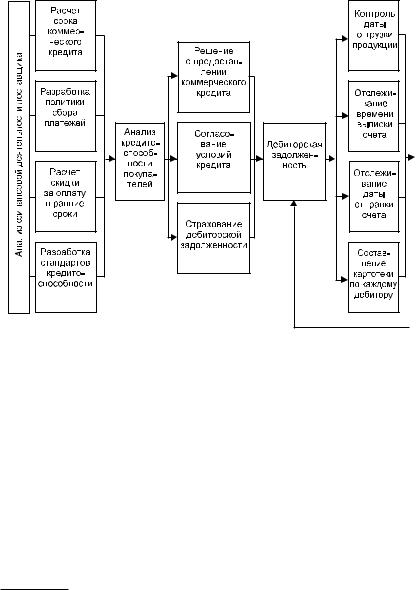

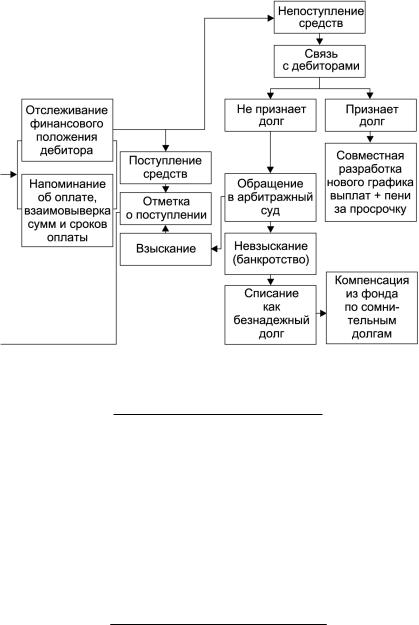

Процесс управления дебиторской задолженностью может быть представлен в виде алгоритма (рис. 15.1). Управление дебиторской задолженностью состоит из следующих этапов:

I этап – финансовый анализ деятельности предприятия-постав- щика;

II этап – выработка кредитной политики предприятия;

III этап – принятие решения о предоставлении кредита, страхование дебиторской задолженности;

IV этап – изменение кредитной политики предприятия;

V этап – контроль за отгрузкой продукции, выпиской счета и его отправкой покупателю; составление картотеки дебиторов;

VI этап – контроль за финансовым положением дебитора; VII этап – при непогашении долга или его части установле-

ние оперативной связи с дебитором на предмет признания им долга;

VIII этап – обращение в арбитражный суд с иском о взыскании просроченной задолженности;

IX этап – возбуждение дела о банкротстве;

X этап – компенсация убытков из фонда компенсации безнадежных долгов.

395

Рис. 15.1. Алгоритм управления

15.3. Финансовый анализ деятельности предприятия-поставщика

Вначале следует рассчитать финансовый цикл, т. е. время, в тече- ние которого денежные средства отвлечены из оборота1:

|

|

ÏÔÖ = ÂÎÇ + ÂÎÄ – ÂÎÊ, |

ãäå ÏÔÖ |

– продолжительность финансового цикла в днях оборота; |

|

ÂÎÇ |

– время обращения производственных запасов; |

|

ÂÎÄ |

– |

время обращения дебиторской задолженности; |

ÂÎÊ |

– |

время обращения кредиторской задолженности. |

1Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1995. –

Ñ.285.

396

дебиторской задолженностью предприятия

ÂÎÇ = Средние производственные запасы Ò; Затраты на производство продукции

где Т – длительность анализируемого периода, дней.

Ç |

ñðåä |

= |

|

Çíà÷.ïåð. + Çêîí.ïåð. ; |

|

|

||||

|

|

|

|

|

2 |

|

|

|

||

|

|

|

|

|

|

|

|

|

||

ÂÎÄ = |

Средняя дебиторская задолженность |

Ò; |

||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

Выручка от реализации товаров в кредит |

|

|||||||||

ÄÇ |

ñðåä |

= |

ÄÇíà÷.ïåð. + ÄÇêîí.ïåð. ; |

|

||||||

|

|

|

|

2 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

ÂÎÊ = Средняя кредиторская задолженность Ò; Затраты на производство продукции

397

|

|

ÊÇ |

ñðåä |

= ÊÇíà÷.ïåð. + ÊÇêîí.ïåð. |

, |

||

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

ãäå Ç |

– запасы (стр. 210 формы 1); |

|

|

||||

ÄÇ |

– |

дебиторская задолженность; |

|

|

|||

ÊÇ |

– |

кредиторская задолженность. |

|

|

|||

После того как произведен расчет длительности производ- ственно-финансового цикла, следует сделать анализ дебиторской задолженности предприятия-поставщика. Произведем этот анализ на примере ООО «Сервис». Вначале анализируются динамика дебиторской задолженности и ее состав (табл. 15.1).

Ò à á ë è ö à 15.1

Динамика дебиторской задолженности и ее состав по ООО «Сервис» за анализируемый период

|

На начало |

На конец |

Изменение |

||||

Дебиторская |

периода |

периода |

|||||

|

|

||||||

|

|

|

|

|

|

||

задолженность |

òûñ. |

% ê |

òûñ. |

% ê |

òûñ. |

% ê |

|

|

|||||||

|

ðóá. |

итогу |

ðóá. |

итогу |

ðóá. |

итогу |

|

|

|

|

|

|

|

|

|

Покупатели и заказчики |

156 |

82,1 |

610 |

93,3 |

+454 |

+11,2 |

|

Векселя к получению |

– |

– |

– |

– |

– |

– |

|

Задолженность дочер- |

– |

– |

– |

– |

– |

– |

|

них и зависимых об- |

|

|

|

|

|

|

|

ществ |

|

|

|

|

|

|

|

Задолженность участни- |

– |

– |

– |

– |

– |

– |

|

ков (учредителей) по |

|

|

|

|

|

|

|

взносам в уставный ка- |

|

|

|

|

|

|

|

питал |

|

|

|

|

|

|

|

Авансы выданные |

– |

– |

– |

– |

– |

– |

|

Прочие дебиторы |

34 |

17,9 |

44 |

6,7 |

+10 |

–11,2 |

|

|

|

|

|

|

|

|

|

È ò î ã î |

190 |

100 |

654 |

100 |

+464 |

– |

|

|

|

|

|

|

|

|

|

Анализ позволяет определить, как изменилась величина дебиторской задолженности за анализируемый период в целом и по отдельным статьям, какие изменения произошли в ее структуре. По ООО «Сервис» дебиторская задолженность за год возрос-

398

ла в 3,4 раза при росте выручки от реализации за год на 22,8%. Наибольший рост имел место по покупателям и заказчикам. Сократилась задолженность прочих дебиторов, что привело к сокращению их доли в общей сумме дебиторской задолженности. В целом изменения в структуре дебиторской задолженности следует оценить как отрицательные.

Далее необходимо произвести анализ дебиторской задолженности по срокам ее образования (табл. 15.2).

|

|

|

|

|

|

Ò à á ë è ö à |

15.2 |

||

Анализ дебиторской задолженности по срокам ее образования |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

В том числе по срокам образования |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Íà íà- |

Íà êî- |

Ñðîê |

|

Просрочка, дней |

|

|

||

|

îïëà- |

|

|

|

|

|

|

||

Показатели |

÷àëî |

íåö |

|

|

|

|

|

|

|

òû íå |

|

|

|

|

|

|

|||

|

периода |

периода |

1–30 |

31–90 |

91–180 |

181–360 |

более |

||

|

|

|

насту- |

|

360 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ïèë |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская |

190 |

654 |

284,8 |

173 |

59 |

76,2 |

– |

|

61 |

задолжен- |

|

|

|

|

|

|

|

|

|

ность, |

|

|

|

|

|

|

|

|

|

òûñ. ðóá. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

|

|

просрочен- |

42,4 |

196,2 |

|

|

|

|

|

|

|

íàÿ, òûñ. ðóá. |

|

|

|

|

|

|

|

|

|

% к итогу |

22,3 |

30,0 |

|

|

|

|

|

|

|

èç íåå íåðå- |

16,3 |

98,1 |

|

|

|

|

|

|

|

альная, |

|

|

|

|

|

|

|

|

|

òûñ. ðóá. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% к итогу |

8,6 |

15,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ таблицы показывает, что на предприятии увеличилась доля просроченной дебиторской задолженности с 22,3 до 30%. Почти в два раза возросла доля нереальной к взысканию дебиторской задолженности. Особое внимание следует обратить на дебиторскую задолженность со сроком образования более 3 мес.

Далее проводится анализ оборачиваемости дебиторской задолженности (ДЗ). С этой целью используется группа показателей (дебиторские коэффициенты):

399

Оборачиваемость ДЗ = |

ÂÐ |

оборотов; |

|

||

|

|

||||

ÄÇñðåä |

|

||||

|

|

|

|

|

|

|

ÄÇ1 / 2 + +ÄÇ2 |

+ ÄÇ3 + ...+ ÄÇn / 2 |

|||

ÄÇñðåä = |

|

|

|

|

, |

|

|

|

|

||

|

|

|

n −1 |

||

ãäå ÄÇ1, ÄÇ2, ÄÇ3…,ÄÇn |

– величина дебиторской задолженности на начало |

||||

|

|

месяца; |

|

|

|

ÂÐ |

– выручка от реализации. |

||||

Чем быстрее оборачивается дебиторская задолженность, тем меньше риск ее непогашения. Чем больше этот коэффициент, тем агрессивнее политика востребования платежей. Низкий коэффициент говорит о расслабленности процедуры сбора платежей.

Период погашения |

= |

360 |

, äíåé. |

дебиторской задолженности |

|

||

|

|

Оборачиваемость ДЗ |

|

Чем больше период погашения дебиторской задолженности, тем выше риск ее непогашения. Показатель до 60 дней считается нормальным, до 90 дней – плохим, а свыше 90 дней – это уже не счет к получению, а сплошные проблемы.

Следует проанализировать также показатели уровня дебиторской задолженности:

Доля ДЗ в текущих активах = Дебиторская задолженность 100; Текущие активы

Сомнительная

Доля сомнительной ДЗ = дебиторская задолженность Ч 100. Дебиторская задолженность

Эти показатели характеризуют качество дебиторской задолженности. Чем выше эти показатели, тем ниже ликвидность дебиторской задолженности.

Можно произвести анализ дебиторской задолженности по покупателям с целью выявления покупателей, нарушающих сроки платежа. Можно также подготовить отчет об убытках по безнадежным долгам.

400