1226

.pdfужесточило правила происхождения товаров (33, 18 %), стимулировало местное производство, взаимную торговлю автопродукцией и выход производителей на рынки третьих стран [4].

Внутри таможенного союза торговля беспошлинная. Общий таможенный тариф в отношении третьих стран равен: 35 % на транспортные средства категории 1, перевозящие до 16 человек, максимальной грузоподъемностью менее 4,5 т, 15 % (Колумбия, Венесуэла) или 10 % (Эквадор) – на транспортные средства категории 2а, перевозящие более 16 человек, и 2b – прочие, а также 5–15 % – на автозапчасти. Автомобили и запчасти освобождаются от НДС и облагаются 3%-ными пошлинами при импорте и 0 % – при экспорте из специальных таможенных зон

вторговле с третьими странами при условии существенной переработки

втаможенной зоне. Товары категории 1 признаются продукцией местного производства при наличии добавленной стоимости не менее 33 %, категорий 2а и 2b – 18 %. При ввозе из специальных таможенных зон на территорию АНКОМ налоги и пошлины взимаются, как и в торговле с третьими странами. Из третьих стран и во взаимной торговле разрешен импорт только новых автомобилей и запчастей [7].

Автомобильный комитет координирует процесс исполнения соглашения, содействует производственной кооперации, созданию совместных предприятий, развитию субподрядных отношений, реализации совместных внешнеторговых операций и научных разработок, переобучению кадров.

Принято Решение 292 «Андские многонациональные предприятия», которое регулирует внутрирегиональные ПИИ, стимулирует создание андских многонациональных компаний (инвесторы из не менее двух стран АНКОМ, владеющие не менее 60 % уставного капитала), которым предоставляется: национальный режим при госзакупках и налогообложении, свободный доступ и создание подразделений на рынках стран АНКОМ, возможность выплачивать дивиденды в СКВ, что стимулирует создание совместных производств в автосекторе.

Страны АСЕАН (Бруней, Камбоджа, Индонезия, Лаос, Малайзия, Мьянма, Филиппины, Сингапур, Таиланд, Вьетнам) не имеют общей политики в торговле с третьими странами, но координируют промышленное сотрудничество в рамках Зоны свободной торговли, Зоны инвестиций, новой Схемы промышленного сотрудничества АСЕАН от 1996 года, продленной в 2010 году (AICO). Тарифы во взаимной торговле снижены до 0–5 % (до 0 % с 2012 года) на товары местного производства (40 % добав-

601

ленной стоимости, условие о совместном использовании ресурсов). Также устранены отдельные нетарифные барьеры, требования по локализации предприятийикапиталанатерриториисвоейстраны[3; 7, с. 53].

AICO унаследовала отдельные черты предыдущих схем поддержки: Совместные промышленные предприятия стран АСЕАН (AIJV), в рамках которой компании стран АСЕАН для получения преференций создавали новое юридическое лицо – совместное предприятие с долей капитала стран АСЕАН – не менее 40 % (не менее 5 % на каждую страну); Взаимодополняемость «бренд – бренд» (BBC), в рамках которой в 1980 году, например, подписан Меморандум в автосекторе о предоставлении 50%-ных тарифных преференций компаниям, производящим товары под единым брендом одной из компаний стран АСЕАН, который автоматически признается товаром внутреннего производства.

Отличия AICO от AIJV и BBC: больше тарифных и нетарифных преференций во взаимной торговле; стимулирование инвестиций

внаукоемкие производства; интеграция производственных систем; производство товаров с высокой добавленной стоимостью; объединение и совместное использование ресурсов; развитие взаимной торговли и инвестиций; рост международной конкурентоспособных отраслей; расширение участия частного сектора в интеграции и др. [3].

AICO предоставляет преференции в рамках соглашений (без образования юридического лица) о производственном сотрудничестве между двух и более компаниями (не менее 30 % национального капитала у каждой) двух и более стран АСЕАН: 0–5%-ный тариф во взаимной торговле, автоматическое признание товаров продукцией местного производства, инвестиционные стимулы по национальному праву. Кроме торговли товарами, компании должны объединять исовместно использовать ресурсы или быть промышленно взаимодополняемыми [3]. Большинство реализованныхпроектовбыливавтомобильномсекторе.

В2004 году подписано Рамочное соглашение об интеграции

вприоритетных отраслях, в которое включены Отраслевые интеграционные протоколы АСЕАН для автомобильной и электронной промышленности, а также дорожные карты по интеграции, списки охваченных и исключенных товаров для этих отраслей. Приняты меры по увеличению торговли и инвестиций внутри АСЕАН, развитию технологического, производственного, человеческого потенциала отраслей [2].

В2005 году подписано Соглашение о Гармонизированном режиме регулирования электронного и электротехнического оборудова-

602

ния в АСЕАН: введены общие технические требования к данной продукции, согласованы процедуры их регистрации, упрощено взаимное признание результатов оценки соответствия.

Рамочное соглашение по Зоне инвестиций АСЕАН (1998) и Протокол по совершенствованию этого соглашения (2001) предусматривают: устранение барьеров во взаимной миграции капитала к 2010 году

ив отношении третьих стран – к 2020 году; стимулирование инвестиций, миграции квалифицированных трудовых ресурсов и технологий внутри ACEAН; координацию программ инвестиционного сотрудничества для увеличения инвестиций внутри АСЕАН и из третьих стран. Всестороннее инвестиционное соглашение АСЕАН (2009) направлено на дальнейшее устранение барьеров в данной сфере, что будет также способствовать интеграции в машиностроительной промышленности.

Итак, проведенный анализ показал, что в ЕАЭС не реализованы потенциальные возможности углубления интеграции в машиностроительной промышленности. Для этого НАФТА, ЕС, АСЕАН, АНКОМ проводят как общую, так и специфическую для отрасли интеграционную политику. По общей политике в ЕАЭС сделано многое: сняты тарифные и нетарифные барьеры во взаимной торговле; действует единая внешнеторговая политика в отношении третьих стран, единые защитные меры, правила происхождения товаров; приняты единые нормы по СЭЗ; освобожден взаимный доступ к госзакупкам; приняты

иразрабатываются единые технические регламенты и нормы технического регулирования; координируется конкурентная и промышленная политика; уравнены права стран при предоставлении промышленных субсидий; реализуются совместные проекты при финансовой поддержке Евразийского банка развития и др. Однако Договор о ЕАЭС от 2014 году упускает из виду вопросы формирования единого научнотехнического и инновационного пространства, проведения совместных научных исследований, совместной кластерной политики, только заложен фундамент будущей интеграции рынков капитала. В ЕАЭС отсутствует отраслевой подход в интеграционной политике (нет специальной политики и отраслевых интеграционных соглашений в сфере машиностроения), а также меры, стимулирующие развитие промышленной кооперации. Подобные вопросы только начинают затрагиваться Департаментом промышленной политики ЕЭК, хотя именно они являются основой достижения экономической (а не правовой, политической, институциональной) интеграции национальных экономики стран ЕАЭС.

603

Библиографический список

1.Aeronautics Industries / European Commission. – URL: http://ec.europa.eu/growth/sectors/aeronautics/index_en.htm.

2.ASEAN Framework Agreement for the Integration of Priority Sectors. – URL: http://www.asean.org/news/item/asean-framework-agreement- for-the-integration-of-priority-sectors-vientiane-29th-november-2004-2.

3.ASEAN Industrial Cooperation Scheme. – URL: http://www.as- ean.org/communities/asean-economic-community/item/asean-industrial-co- operation-scheme.

4.Automotive policy / Andean community. – URL: http://www.comunidadandina.org/ingles/automotive_policy.htm.

5.Automotive industry / European Commission. – URL: http://ec. europa.eu/growth/sectors/automotive/index_en.htm.

6.Cluster Internationalisation. – URL: http://ec.europa.eu/growth/ smes/cluster/internationalisation/index_en.htm.

7.Compilation of Foreign Motor Vehicle Import Requirements / US Department of Commerce, International Trade Administration Office of Transportation and Machinery. 2011. 89 p. – URL: http://trade.gov/static/autos_report_tradebarriers2011.pdf.

8.Electrical and Electronic Engineering Industries. – URL: http://ec.eu- ropa.eu/growth/sectors/electrical-engineering/index_en.htm.

9.Innovation Clusters in Europe: a statistical analysis and overview of current policy support / European Commission. – 2013. – 64 p. – URL: http://www.central2013.eu/fileadmin/user_upload/Downloads/Tools_Resou rces/Cluster.pdf.

10.Data Center / UNCTAD. – URL: http://unctadstat.unctad.org.

11.Johnson J. R. NAFTA and the Trade in Automotive Goods. – 1999. – URL: http://oldfraser.lexi.net/publications/books/assess_nafta/auto_goods.html.

12.Policy and strategy. – URL: http://ec.europa.eu/growth/sectors/auto- motive/policy-strategy/index_en.htm.

13.Technical harmonization. – URL: http://ec.europa.eu/growth/sec- tors/automotive/technical-harmonisation/index_en.htm.

Об авторе

Ожигина Вера Владимировна – кандидат экономических наук, доцент Белорусского государственного экономического университета,

г. Минск, Республика Беларусь, e-mail: vera@ozhigina.com.

604

Ю.А. Пинягин

Белорусский государственный экономический университет, г. Минск, Республика Беларусь

ОРГАНИЗАЦИОННЫЕ МОДЕЛИ МЕЖДУНАРОДНОГО СТРУКТУРИРОВАННОГО ФИНАНСИРОВАНИЯ

Рассмотрены типовые модели организации форм международного структурированного финансирования на мировом финансовом рынке, применяемые для привлечения иностранного финансирования на инвестиционные цели, уменьшения сопутствующих рисков и выполняющие ряд других функций.

Ключевые слова: финансирование, инвестиции, риски, синдицированный кредит, ЭКА-финансирование, кредитные ноты, секьюритизация.

Yu.А. Piniagin

Belarus State Economic University,

Minsk, Republic of Belarus

ORGANIZATIONAL MODELS OF INTERNATIONAL

STRUCTURED FINANCE

The article describes the typical organizational models of the forms of international structured finance in the global financial market used to attract foreign finance for investment purposes, reduce the associated risks and perform other functions.

Keywords: financing, investment, risks, syndicated loans, ECA-financing, credit notes, securitization.

Формы международного структурированного финансирования в мировой экономике представлены средне- и долгосрочными инструментами внешнего финансирования (синдицированное кредитование, ЭКА-финансирование, эмиссия кредитных нот и структурированных еврооблигаций).

Фирмы и банки с помощью данных инструментов финансируют потребности, связанные, как правило, с внешнеэкономической деятельностью, а также с инвестиционной сферой, осуществлением крупномасштабных мероприятий в таких отраслях, как энергетика, экология, добыча сырьевых ресурсов, внедрение научно-технических разработок и т.п. Формы международного структурированного финансирования

605

реализуются с помощью ряда организационных моделей. Также некоторые из них могут быть структурированы методом секьюритизации с целью хеджирования рисков и привлечения дополнительного финансирования. При этом инструментами выступают кредитные деривативы: кредитные ноты, кредитные свопы и др.

Особенность моделей реализации МСФ заключается в широком использовании различных инструментов финансового рынка, в том числе банковской гарантии, документарного аккредитива, инкассо, кредитных деривативов и т.д. Кроме этого, могут применяться элементы факторинга, лизинга, форфейтинга и межбанковского кредита. Такое финансирование отличается достаточно сложной структурой участников сделки, распределения рисков и ценообразования. Кроме банков и их клиентов в сделке могут принимать участие субъекты, которые представляют структуру страхования или гарантию данной сделки.

Типовая модель организации синдицированного финансирования представлена на рис. 1.

Рис. 1. Типовая модель организации синдицированного кредитования

Цель функционирования данной модели состоит в организации финансирования объекта путем привлечения кредитных средств пула иностранных банков. Согласно нормативным документам такая модель характерна для вида синдицированного кредита без определения долевых условий, поскольку средства предоставляются банком-орга-

606

низатором заемщику от своего имени в соответствии с условиями заключенного с заемщиком кредитного договора, при условии заключения банком-организатором кредитного договора с третьим лицом,

вкотором определено, что указанное лицо предоставляет организатору денежные средства в рамках своего участия в кредите и вправе требовать платежей по основному долгу, процентам и т.д. в размере, в котором заемщик исполняет обязательства перед организатором в рамках участия третьего лица в кредите. Недостатком такой модели можно считать необходимость заключения множества кредитных договоров

взависимости от количества банков-участников синдиката. Как правило, процесс организации синдицированного кредита по данной модели занимает 10–12 недель [5].

Проведенный анализ зарубежной и отечественной практики позволяет представить типовую модель международного долгосрочного структурированного финансирования поставок импортного оборудования с привлечением экспортно-страхового агентства следующим образом (рис. 2).

Рис. 2. Типовая модель привлечения внешнего финансирования с ЭКА

Указанная модель предполагает совершение ее участниками ряда последовательных действий, целью которых является долгосрочное финансирование внешнеторгового контракта (инвестиционного проекта). Основными субъектами модели ЭКА-финансирования внешнеторгового контракта являются: экспортер; импортер; банк покупателя –

607

банк, в котором обслуживается импортер; банк экспортера – финансирующий банк; экспортно-кредитное агентство, осуществляющее страхование рисков по сделке. Инструментом расчетов в данной модели служит документарный аккредитив.

Преимуществами данной модели являются привлечение самого дешевого долгосрочного внешнеторгового финансирования и защита от контрактных и кредитных рисков. Сумма кредита по линии ЭКА, как правило, составляет до 85 % от стоимости контракта, 15 % должны оплачиваться импортером в форме авансового платежа. Для зарубежных банков реализация подобной модели кредитования является чрезвычайно привлекательным видом бизнеса ввиду отсутствия рисков, поскольку ЭКА, как правило, обеспечивают страхование 95–100 % экономических и политических рисков финансирующего банка [1].

Недостатками данной модели являются относительная сложность ее реализации и необходимость расходов на оплату страхования экспортно-кредитного агентства и предоплату за счет собственных средств предприятия в размере не менее 15 % контрактной стоимости.

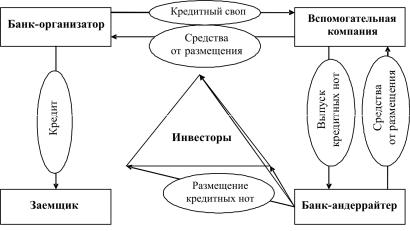

Типовая модель выпуска кредитных нот с участием вспомогательной компании (компании специального назначения) представлена на рис. 3.

Рис. 3. Типовая модель выпуска кредитных нот

608

Целью данной модели является привлечение среднесрочного внешнего финансирования с использованием инструментов фондового рынка. Основными субъектами являются: компания-заемщик, банкорганизатор (кредитор), вспомогательная компания, банк-андеррайтер, инвесторы (резиденты и нерезиденты). При этом ключевые функции субъектов следующие: банка-организатора – общее руководство над реализацией модели, выдача кредита заемщику, вспомогательной компании – техническая организация выпуска кредитных нот, банкаандеррайтера – размещение выпущенных нот среди инвесторов. Отличие модели выпуска кредитных нот от выпуска еврооблигаций состоит в их привязке к кредиту, выдаваемому иностранным банком и погашаемому за счет средств, вырученных от продажи инвесторам эмитированных кредитных нот. Таким образом, банк, выдавший кредит компании, фактически не несет кредитного риска, а принимают его на себя инвесторы, покупающие кредитные ноты.

Преимуществами данной модели являются: быстрое привлечение значительного объема внешнего финансирования (от 30 млн долл. США за 8–12 недель), относительная простота реализации и дешевизна модели (50–60 тыс. долл. США), отсутствие необходимости проведения листинга на бирже ценных бумаг, подготовки проспекта эмиссии, отсутствие требований по отчетности, меньший объем раскрываемой информации [3].

Недостатком модели выпуска кредитных нот являются возможные трудности в поиске новых инвесторов, вследствие нечетких требований к раскрытию информации и ограниченной ликвидности вторичного рынка. Типовая модель синтетической секьюритизации представлена на рис. 4.

Рис. 4. Типовая модель синтетической секьюритизации

609

В данной модели банк-оригинатор передает кредитный риск специально созданному юридическому лицу, которое, в свою очередь, выпускает и продает определенные кредитные деривативы – кредитные ноты. Средства от их продажи используются компанией специального назначения (SPV) с целью приобретения высоколиквидных ценных бумаг. Данные высоколиквидные ценные бумаги должны приносить такую доходность, которая позволит вспомогательной компании погашать кредитные ноты одновременно с поступлениями по кредитному свопу от банка.

Данная модель может быть реализована в двух вариантах: с использованием компании специального назначения и без нее. Рейтинг кредитных деривативов будет выше по сравнению с рейтингом самого банка-оригинатора в случае участия SPV в структуре модели синтетической секьюритизации. В то же время, если структура модели не предполагает использование вспомогательной компании, совокупные издержки банка-оригинатора могут быть значительно сокращены. Следовательно, второй вариант является менее затратным [4].

Одним из главных отличий синтетической секьюритизации от классической формы является то, что секьюритизируемые активы не выводятся из баланса банка при использовании синтетической схемы, переуступается лишь кредитный риск, связанный с этими активами, поэтому синтетическая секьюритизация является одним из наиболее эффективных методов управления кредитным риском. Фактически избавляясь от кредитного риска, банк-оригинатор синтетической секьюритизации не сталкивается с законодательными ограничениями, присущими классической схеме секьюритизации активов.

Таким образом, формы международного структурированного финансирования реализуются с помощью ряда моделей: синдицированного финансирования, ЭКА-финансирования, выпуска кредитных нот (структурированных еврооблигаций), синтетической секьюритизации. Формы МСФ секьюритизированного и несекьюритизированного видов, реализуемые в вышеописанных моделях, имеют ряд преимуществ в сравнении с традиционными долговыми инструментами финансового рынка. Сочетая особенности публичного и частного финансирования, они позволяют финансовому и реальному секторам экономики осуществить выход на мировой рынок капитала и привлечь крупные суммы иностранной инвестиционной ликвидности при значительно меньших издержках и временных затратах.

610