Актуальные вопросы и современные технологии управления финансами в у

..pdfСтратегия содержит как целевые установки и индикаторы, так и детальные планы развития каждой отрасли экономики и социальной сферы, а также перечень основных проектов нового строительства, реконструкции и технического перевооружения, включающий более одной тысячи инвестиционных проектов [1, с. 5].

Следует учесть, что при разработке стратегии социально-эконо- мического развития на уровне субъекта РФ необходимо исходить из принципа соответствия стратегической цели и направлений развития субъекта РФ целям и приоритетам, определенным в «Концепции долгосрочного социально-экономического развития РФ до 2020 года», Послании Президента РФ Федеральному собранию РФ, отраслевых стратегиях федеральных министерств и ведомств. Соответствие целей

инаправлений развития в стратегиях, разработанных на федеральном

ирегиональном уровнях, должно также отражаться и в сроках, установленных для их достижения. Для стратегии Свердловской области данное соответствие имеет место. Также немаловажным является соответствие между стратегическими целями и направлениями развития муниципального образования и целями субъекта РФ, в который входит данное муниципальное образование.

Таким образом, особое значение в системе регионального стратегического планирования занимает муниципальный уровень как один из элементов системы стратегического планирования региона [1, с. 9].

Важно отметить, что стратегии большинства муниципальных образований Свердловской области были приняты до утверждения «Стратегии социально-экономического развития УрФО до 2020 года», а также до актуализации «Стратегии социально-экономического развития Свердловской области до 2020 года». В связи с этим важной задачей в настоящее время является актуализация стратегических документов муниципального уровня Свердловской области, приведение их в соответствие со стратегиями развития федерального округа и региона с учетом текущей социально-экономической ситуации и вызовов. В настоящее время актуализированной является только Стратегия со- циально-экономического развития до 2020 года г. Екатеринбурга.

Таким образом, применение механизма стратегического взаимодействия затруднено по нескольким причинам: во-первых, нет общепринятой оценки качества муниципальной стратегии, ее соответствия региональной стратегии, во-вторых, отсутствуют нормативно-право-

81

вые акты, регулирующие процесс взаимодействия между уровнями власти после проведенной оценки стратегического планирования, механизмы повышения качества стратегирования [1, с. 10].

В настоящее время перспективными направлениями повышения эффективности регионального стратегического планированияявляются:

–усиление методического обеспечения процесса разработки стратегии (разработка информационных материалов о методах стратегического планирования, особенностях применения, дополнительное обучение специалистов местных администраций, консультантов по территориальному стратегическому планированию, проектному менеджменту, например, в виде летних школ или серии семинаров);

–внедрение современных инструментов стратегического планирования в практику, разработка экономико-математических моделей для анализа и прогнозирования ситуации, проведение подробного SWOT-анализа, Форсайт-исследований;

–разработка системы управления реализацией планов, механизмов финансового обеспечения;

–усиление работ по продвижению территории (маркетингу);

–разработка системы мониторинга и оценки выполнения плана;

–развитие институциональной базы;

–создание обобщенной методической базы по вопросам стратегического планирования на муниципальном уровне в виде набора руководств по организации работы;

–закрепление стратегического планирования как элемента системы муниципального менеджмента.

Создание системы стратегического территориального планирования можно представить как формирование «вертикали» стратегического планирования и «горизонтали» стратегического планирования.

Вертикальную систему территориального стратегического планирования можно представить следующим образом:

–Стратегия РФ;

–Стратегии федеральных округов РФ;

–Стратегии субъектов РФ;

–Стратегии муниципальных образований РФ.

Для построения «вертикали» стратегического территориального планирования в настоящее время необходимо:

82

–создание механизмов взаимодействия между уровнями власти в процессе разработки и реализации стратегических документов;

–формирование нормативно-правовой базы стратегического территориального планирования;

–обеспечение согласованности отраслевых и территориальных стратегий различного уровня [1, с. 25].

Список литературы

1. Информация о долгосрочном стратегическом планировании в Свердловской области [Электронный ресурс]. – URL: http://coun- cil.gov.ru/kom_home/ccf_fedst/files/download/Sverdlovskaya_zak_SF.pdf.

2. Постановление Правительства Свердловской области от 27 августа 2008 г. № 873-ПП (ред. от 29.12.2010) «О стратегии социальноэкономического развития Свердловской области на период до 2020 го-

да» [Электронный ресурс]. – URL: http: //www.consultant.ru.

Л.В. Донцова

Российский экономический университет им. Г.В. Плеханова, г. Москва

ОЦЕНКА ФИНАНСОВЫХ РИСКОВ ПРИ ПОСТАНОВКЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ БЮДЖЕТНОГО ПРОЦЕССА

Вусловиях меняющегося законодательства, определяющего принципиально новые подходы к управлению государственными и муниципальными финансовыми ресурсами и регулированию бюджетного процесса, важным фактором становится повышение качества управления, одним из основных элементов которого является система внутреннего контроля.

Под бюджетным риском необходимо понимать риск, возникающий вследствие отклонений от плана на стадии исполнения бюджета.

Впоследние годы государство стало уделять значительное внимание повышению качества управления финансовыми рисками. Так,

в2009 году Министерством финансов РФ было утверждено положение [2], определяющее организацию проведения мониторинга качества финансового менеджмента, анализа и оценки совокупности процессов и процедур, обеспечивающих эффективность и результативность использования бюджетных средств и охватывающих все элементы бюджетного процесса.

83

Классификация рисков может быть разнообразной и в большой степени зависит от сферы деятельности государственного органа:

Вид риска |

Определение |

|

Операционные риски |

Администра- |

Возможность возникновения нарушений, связанных с ошибками |

тивный |

при принятии решений (совершении действий), несоблюдением ус- |

|

тановленных полномочий работниками, их недостаточной квалифи- |

|

кацией и (или) численностью |

Технологиче- |

Возможность возникновения нарушений законодательства и иных |

ский |

нормативных правовых актов, связанных с ошибками при проведе- |

|

нии операций, в процессах проведения операций, расчетов по ним, |

|

их учета и отчетности |

Финансовый |

Возможность возникновения нарушений бюджетного законодатель- |

|

ства и иных нормативных правовых актов и регламентов, связанных |

|

с ошибками при проведении операций и их отражении в бюджетном |

|

учете и отчетности |

|

Аудиторские риски |

Риск необна- |

Возможность необнаружения аудитором нарушений и недостатков |

ружения |

при выполнении всех аудиторских процедур |

Неотъемлемый |

Подверженность группы однотипных операций нарушениям и не- |

риск |

достаткам при отсутствии необходимых средств внутреннего кон- |

|

троля |

Риск средств |

Возможность необнаружения аудитором нарушений и недостатков |

контроля |

вследствие отсутствия средств контроля, способных обнаружить |

|

данные нарушения и недостатки |

Риск инфор- |

Возможность проявления нарушений и ошибок при некорректной |

мационной |

работе информационной системы и недостаточной способности ау- |

системы |

дитора правильно оценить надежность ее работы |

Ниже представлены источники риска бюджетного процесса и возможные негативные последствия.

Источник бюджетных рисков |

Возможные негативные события |

|

Несвоевременное и (или) неполное принятие |

|

|

и исполнение контрактуемых обязательств |

Неэффективность бюджетных |

|

Низкое качество финансового планирования |

||

Низкая степень реализации отраслевых (ведомст- |

расходов |

|

венных) планов повышения эффективности бюд- |

|

|

жетных расходов |

|

|

Низкое качество планирования налоговых доходов |

|

|

федерального бюджета и таможенных пошлин |

Низкое качество управления |

|

Низкое качество планирования прочих доходов |

||

доходами |

||

федерального бюджета |

||

|

||

Недопоступление доходов федерального бюджета |

|

|

Низкое качество кассового прогнозирования по |

Неэффективное управление |

|

межбюджетным трансфертам, иным субсидиям |

||

и инвестициям |

ликвидностью счета по учету |

|

Низкое качество кассового прогнозирования по |

средств федерального бюджета |

|

прочим расходам |

|

|

84 |

|

Оценка риска часто осуществляется в две стадии. Первоначальный анализ рисков и возможностей осуществляется с помощью качественных методов, далее следуют количественные оценки наиболее важных рисков и возможностей, поддающихся количественной оценке. Качественная оценка состоит из оценки каждого риска и возможностей по описательной шкале.

Как качественные, так и количественные методы имеют свои преимущества и недостатки. Рассмотрим наиболее часто используемые техники оценок.

Качественная оценка |

Количественная оценка |

Интервью и кросс-функциональные |

Бенчмаркинг. |

рабочие группы. |

Фокусируется на специфических собы- |

Рабочие группы улучшают понимание |

тиях или процессах, сравнивает меры и |

рисков путем объединения разнообраз- |

результаты использования общих пока- |

ных точек зрения. |

зателей и определяет возможности для |

Интервью может быть более подходящим |

улучшений |

для высшего руководства из-за нехватки |

|

времени |

|

Анализ сценариев |

Модели риска. |

полезен в стратегическом планировании, |

Знание того, как каждый фактор риска |

для увязывания рисков со стратегически- |

может изменяться в будущем, и его влия- |

ми целями. |

ние на денежные потоки поможет сде- |

|

лать риск более управляемым |

Опросы |

Экспертная оценка |

полезны для больших, сложных и геогра- |

используется для оценки обоснованной |

фически распределенных организаций |

вероятности для событий с низкой веро- |

|

ятностью и сильным воздействием |

Анализ имеющихся данных |

– |

может помочь в оценке вероятности и по- |

|

следствий риска |

|

Внедрение комплексной системы управления рисками (ERM) позволяет комплексно и целостно рассматривать риски. Ключевым моментом здесь является то, что целое не равно сумме частей. Чтобы понять риск в целом, необходимо понимать риски, связанные с отдельными элементами, а также их взаимодействие.

Самый простой способ рассматривать взаимодействие рисков – сгруппировать связанные риски в определенных сферах, а затем назначить ответственных за надзор над этими сферами.

Главные факторы успеха управления финансовыми рисками – это квалифицированный персонал, профессиональная информационная система и ясное стратегическое видение, которое увязывает управление рисками с остальными целями организации.

85

Список литературы

1.Порядок осуществления в Министерстве финансов Российской Федерации оперативного мониторинга качества финансового менеджмента: утвержден приказом Министерства финансов Российской Федерации от 19 октября 2011 года № 383 [Электронный ресурс]. – URL: http://www.consultant.ru.

2.Положение об организации проведения мониторинга качества финансового менеджмента: утверждено приказом Министерства финансов Российской Федерации от 13.04.2009 № 34н [Электронный ре-

сурс]. – URL: http: //www.consultant.ru.

3.Кричевский М.Л. Финансовые риски. – М.: КноРус, 2012.

4.Бланк И.А. Управление финансовыми рисками. – Киев: Ника-

Центр, 2005.

В.Ю. Дорош

Луцкий национальный технический университет, Украина

ЗАРУБЕЖНЫЕ МОДЕЛИ ФИСКАЛЬНОГО ФЕДЕРАЛИЗМА

В сложной системе политико-властных отношений значительное место сегодня занимает региональный и муниципальный уровень. Учитывая общую тенденцию общественного развития, следует отметить, что именно процессы децентрализации гражданского общества обеспечивают эффективность функционирования демократических институтов, создают условия влияния общества на государственные структуры. В современных демократических обществах при построении независимых бюджетных систем ориентиром служит принцип финансовой децентрализации. Суть его заключается в поиске разнообразных механизмов перераспределения финансовых ресурсов между центральным и локальным уровнями управления. Для большинства стран мира в настоящее время характерной является финансовая и экономическая децентрализация, иногда она сочетает в себе основные принципы как бюджетного федерализма, так и бюджетногоунитаризма.

Классические принципы фискального федерализма заложены в работах У. Оутса и Р. Масгрейва. Прогрессивными можно считать взгляды Дж. Бреннана и Дж. Бюкенена, в соответствии с которыми

86

процесс «фискальной децентрализации» характеризуется «конкуренцией между разными уровнями власти» [1, с. 78]. Вместе с тем изучению особенностей становления местных бюджетов, развития межбюджетных отношений и законодательной базы их регулирования посвящено исследование таких украинских ученых, как С. Буковинского, С. Булгакова, О. Василика, В. Демьянишина, В. Кравченко, О. Кириленко, И. Луниной, В. Опарина, Т. Токаревой, В. Федосова, С. Юрия и др.

Цель статьи – системный анализ зарубежных моделей фискальнобюджетного федерализма и выбор оптимальной модели для Украины в современных условиях.

Поскольку механизм межбюджетных отношений находится в динамическом развитии под действием потребностей реализации приоритетов и заданий социально-экономического значения для территорий и государства в целом, то чрезвычайно актуальным на современном этапе развития общества остается вопрос построения рациональной модели финансового регулирования на местах. Заметим, что термин «федерализм» к середине XX века употреблялся лишь для обозначения системы государственного строя. Если в начале XX века местное самоуправление чаще всего рассматривали как средство ограничения и контроля «министерского всевластия», то в пределах теории бюджетного федерализма первичным является вопрос выяснения, какие функции государства (независимо от того, является страна федеративной или унитарной) экономически эффективнее выполнять централизованно, а которые – децентрализованно [2, с. 13–14]. В то же время можно утверждать, что федеративный уклад не является определяющим признаком, который влияет на эффективность государственного управления, поскольку среди состоятельных стран преобладают унитарные. Принцип консолидации и справедливости бюджетного унитаризма предопределяет необходимость финансового регулирования и финансового выравнивания бюджетной обеспеченности путем перераспределения средств как по вертикали, так и по горизонтали организационной системы государственной власти и местного управления с целью устранения расхождений в фактическом развитии территорий благодаря внедрению научно обоснованных моделей и методов оптимизации финансового регулирования. Факты свидетельствуют, что из 25 государств мира, которые принадлежат к развитым, лишь 8 федераций, остальные – унитарные (Япония, Франция, Великобритания,

87

Швеция, Новая Зеландия и др.). Еще одно весомое доказательство – децентрализация государственного управления может быть обеспечена и без федерации в виде «государства автономии».

К слову, В.П. Вишневский отмечает, что фискальный федерализм не имеет отношения к федерализму политическому, «а является экономической концепцией, и его принципы применяются в Европе как федеральными, так и унитарными государствами. Они же лежат в основе Европейской хартии о местном самоуправлении» [3, с. 9].

По мнению Е.В. Тадевосяна, федерализм – это теория и практика строительства не только федеративных стран, но и конфедераций и некоторых унитарных государств [4, с. 63]. В то же время привлекает внимание определение Л. Фридмена: «Федеральная система – это форма организации правительственно-правовой системы, при которой центральное общенациональное правительство распределяет власть между штатами, областями или отдельными землями, каждая из которых в определенной степени является суверенной в своих правах»

[5, с. 105].

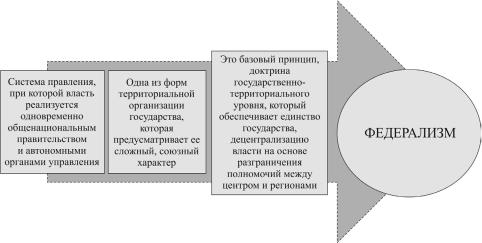

В целом термин «федерализм» рассматривается в научной литературе с нескольких позиций (рисунок).

Рис. Базовые понятия федерализма

Необходимо отметить, что в научной литературе термин «бюджетный федерализм» отождествляют с понятием «фискальный федерализм», который определяют как систему налогообложения и государственных расходов, при которой правами на получение доходов

88

и управление расходами наделяют разные уровни государственного управления, – от общенационального правительства к наименьшим местным администрациям [1, с. 76]. Термин «бюджетный федерализм» – экономическое понятие, не связанное с государственным политическим строем. Бюджетный федерализм характеризует многоуровневую бюджетную систему любого государства, при которой каждый из уровней государственной власти имеет в своем распоряжении собственный бюджет и действует в пределах закрепленных за ним бюджетных полномочий [6, с. 150–154].

Канадский ученый-финансист П. Рассел определяет бюджетный федерализм как «трансферт богатства путем уравнительных платежей от «имущих» к «неимущим» провинциям с целью передаваемости доходов, достаточных для обеспечения сравнительно приемлемых уровней общественных услуг при более-менее допустимых уровнях налогообложения» [7].

Д. Хайман под фискальным федерализмом понимает «разделение функций налогообложения и осуществления расходов между уровнями государства».

Классик финансовой науки, бывший президент Международного института государственных финансов, профессор Колумбийского университета (США) К. Шоуп, характеризуя бюджетный федерализм, отдает преимущество термину «фискальная пирамидальная координация», но вкладывает в него содержание только вертикального финансового выравнивания. Это «сложный комплекс налоговых кредитов, распределения налогов, финансовой помощи и грантов, который соединяет муниципалитеты со штатом или провинцией, а штаты и провинции с вершиной – национальным правительством». Вертикальная координация имеет характер многостороннего сотрудничества, хотя и достигается после сложного согласования интересов. Под горизонтальной координацией ученый понимает однонаправленную финансовую связь между ад- министративно-территориальными единицами на одном уровне суверенитета. К. Шоуп также одним из первых раскрыл сущность понятия фискальной гармонизации, понимая ее как международный бюджетный федерализм между государствами Европейского союза.

Впрочем, существуют разные классификации форм функционирования фискального федерализма по определенным критериям, положенным в их основу. За классификацией Международного валютно-

89

го фонда в зависимости от форм политического взаимодействия и степени финансового сотрудничества разных уровней власти их дифференцируют от классического федерализма (США), кооперативного (Германия) к канадскому, британскому варианту бюджетного федерализма и режиму административной опеки над органами местного самоуправления (Франция, Скандинавские страны) [6, с. 553].

Согласно стандартной бюджетной методике Организации экономического сотрудничества и развития (ОЭСР), существует три уровня власти: центральный, региональный, местный – и каждый из них имеет свой бюджет и действует в пределах собственных бюджетных полномочий. Автономное функционирование бюджетов отдельных уровней власти и взаимоотношения этих бюджетов, основанные на четко сформированных нормах, предопределяют возникновение бюджетного федерализма. Невзирая на многочисленность существующих в мире бюджетных систем, основным фактором, который определяет их сходство или отличие, является степень централизации бюджетных ресурсов и управления ими.

К сожалению, в отечественной научной литературе недостаточно публикаций, посвященных исследованию моделей бюджетного федерализма, которые функционируют в мире. В связи с этим вызывают значительный интерес исследования английских специалистов Г. Хьюза и С. Смита. Взяв за основу такие признаки, как подход к регулированию межбюджетных отношений, особенности философии бюджетного федерализма между центральным и местными органами власти, они сгруппировали 19 стран (ОЭСР) и разделили их на 4 группы по соци- ально-экономическим признакам. Первая группа, которая включает три федеративных (Австрия, Канада, США) и два унитарных (Великобритания, Япония) государства, характеризуется большей самостоятельностью региональных и местных органов власти, которые опираются на широкие налоговые полномочия. Вторая группа стран (Дания, Норвегия, Швеция, Финляндия) выделяются вмешательством региональной и местной власти в финансирование социальных расходов. Главный признак третьей группы стран (федеративные в Западной Европе: Австрия, Германия, Швейцария) – это значительная степень автономии бюджетов разного уровня в сочетании с развитой системой их сотрудничества. В четвертую группу выделены страны со значительной финансовой зависимостью регионов от центрального бюдже-

90