Актуальные вопросы и современные технологии управления финансами в у

..pdfРис. 1. Сопоставление величины фактического и расчетного спроса на автомобильный бензин:  – фактические данные;

– фактические данные;  – модельные данные

– модельные данные

Рис. 2. Сопоставление величины фактического и расчетного спроса на дизельное топливо:  – фактические данные;

– фактические данные;  – модельные данные

– модельные данные

Таким образом, в результате проведенного исследования были выявлены основные факторы и переменные, влияющие на величину спроса на моторное топливо, построены математические модели зависимости спроса. Описательные статистики, представленные на сопоставительных диаграммах, свидетельствуют о «реалистичности» построенных моделей.

Построенные математические модели позволяют прогнозировать величину потенциальной будущей потребности в основных продуктах переработки нефти – автомобильном бензине и дизельном топливе – в Пермском регионе и решать ряд вопросов, связанных с обоснованием целесообразности создания новых объектов нефтепереработки, стратегией развития нефтяных компаний или нефтеперерабатывающих заводов, работающих или представляющих интересы на территории края.

31

Список литературы

1.Автомобильный транспорт и связь в городах и районах Пермского края // Статистический сборник территориального органа Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). – Пермь, 2011.

2.Валовый региональный продукт (1996–2009 гг.). Пермский край // Данные по запросу в территориальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). –

Пермь, 2011.

3.Денежные доходы населения (1996–2010 гг.) // Данные по запросу в территориальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). – Пермь, 2011.

4.Объем строительных работ (1996–2010 гг.) Пермский край // Данные по запросу в территориальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). –

Пермь, 2011.

5.Объем производства промышленной продукции (1996–2010 гг.) Пермский край // Данные по запросу в территориальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). – Пермь, 2011.

6.Объемы розничных продаж бензина автомобильного по всем торгующим организациям в Пермском крае (2002–2010 гг.) // Данные по запросу в территориальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). –

Пермь, 2011.

7.Сведения об остатках, поступлении и расходе топлива, сборе и использовании отработанных нефтепродуктов (1999–2010 гг.) // Данные по запросу в территориальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). – Пермь, 2011.

8.Транспорт Пермского края (1999–2010 гг.) // Данные по запросу

втерриториальный орган Федеральной службы государственной статистики по Пермскому краю (ПЕРМЬСТАТ). – Пермь, 2011.

9. Халафян А.А. STATISTICA 6. Математическая статистика с элементами теории вероятностей: учебник. – М.: БИНОМ, 2010. – 496 с.

32

П.А. Кузнецов

Пермский национальный исследовательский политехнический университет

ЛОГИСТИЧЕСКИЙ АУДИТ – ВОЗМОЖНОСТЬ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БИЗНЕСА

Каждый собственник бизнеса сталкивается с необходимостью решения ряда задач: как увеличить стоимость бизнеса, как развить собственные экономические интересы посредством управляемости бизнеса, повысить эффективность бизнеса за счет снижения либо предупреждения угроз. И наоборот: с позиции покупки данного бизнеса каждый инвестор должен понимать, насколько привлекателен покупаемый им бизнес и какой необходимый объем инвестиций требуется для поддержания бизнеса. Как оценить стоимость? А тем более, как оценить эффективность деятельности бизнеса?

Стоимость бизнеса – это объективный показатель, который учитывает большое количество факторов и непосредственно его функционирование в рыночной среде. В оценку стоимости бизнеса можно включить как организационный, технологический анализы, так и анализ текущего состояния деятельности, включая анализ логистической системы бизнеса, для выявления возможностей и дальнейших перспектив объекта оценки.

При проведении оценки стоимости бизнеса определяется стоимость материальных и нематериальных активов компании: движимое

инедвижимое имущество, уровень складских запасов, уровень техники и технологии в стоимостном выражении, финансовых вложений

ит.д. Затем проводится оценка эффективности деятельности компании с учетом прошлого, настоящего и будущего периодов времени. Также прогнозируются перспективы развития бизнеса, производится анализ рынка конкурентных предложений и возможного спроса. Далее

проводится сравнительный анализ оцениваемого объекта бизнеса с найденными вариантами для оценки. По итогам проведения анализа определяется реальная стоимость бизнеса как объекта, с учетом предыдущих периодов деятельности и, соответственно, с учетом перспектив прибыльности этого объекта бизнеса.

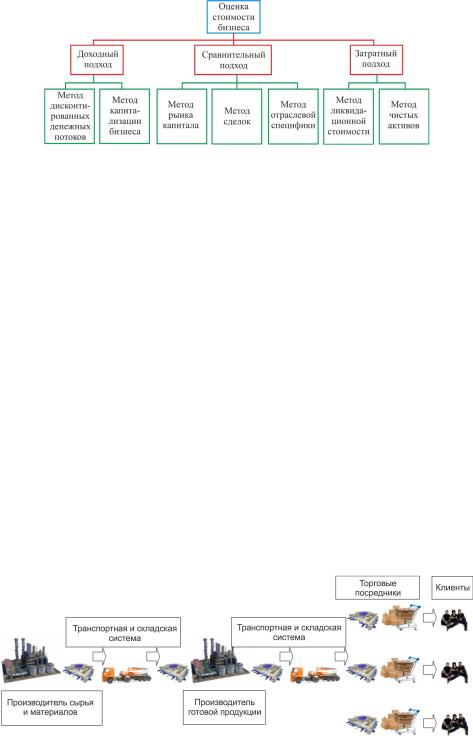

Научному сообществу и представителям бизнеса известно достаточно методик для определения стоимости бизнеса (рис. 1).

33

Рис. 1. Схема методик определения стоимости

В научной литературе рассматривается три основных подхода: затратный, доходный и сравнительный. Практика показывает, что при проведении оценки бизнеса обычно используются все три подхода.

Информация о стоимости бизнеса чаще всего является конфиденциальной, или собственники бизнеса устанавливают завышенные цены. Появляется большое количество проблем и расхождений в оценке бизнеса, особенно при определении эффективности деятельности. В связи с этим встает вопрос о достоверности информации. Стандартными методами не всегда получается оценить релевантную стоимость бизнеса, поэтому иногда необходимо применять специальные инструменты.

Одним из инструментов оценки бизнеса является логистический аудит, который оценивает бизнес с позиции материального потока, учитывая инфраструктуру и технологию осуществления деятельности бизнеса, а также материальные и нематериальные активы, необходимые для сопровождения этого бизнеса. Логистический аудит является комплексным разносторонним инструментом исследования, которое основывается на изучении логистической системы компании, благодаря чему можно определить средневзвешенное значение эффективности бизнеса и его перспективу развития.

Рис. 2. Логистическая система, влияющая на ценность компании

34

Например, деятельность коммерческого предприятия можно представить в виде следующей концепции логистической системы компании (см. рис. 2).

Логистический аудит позволяет оценить все звенья системы и определить стоимость бизнеса с позиции эффективности деятельности бизнеса.

Список литературы

1.Оценка бизнеса: учеб. / под ред. А.Г. Грязновой, М.М. Федото-

вой. – М.: ФиС, 2005. – Гл. 1; Гл. 4.

2.Валдайцев С.В. Оценка бизнеса: учеб. – М.: Проспект, 2003.

3.Уэст Томас Л., Джонс Джеффри Д. Пособие по оценке бизнеса. – М.: Квинто-Консалтинг, 2003.

4.Чиркова Е.В. Как оценить бизнес по аналогии. – М.: Альпина,

2005.

Н.А. Никифорова

Финансовый университет при Правительстве Российской Федерации, г. Москва

СТРАТЕГИЧЕСКИЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ: ПРОШЛОЕ, НАСТОЯЩЕЕ, БУДУЩЕЕ

Экономический анализ – древняя наука. Испокон веков человек анализировал ситуации, возникающие вокруг него. А с появлением финансовых, экономических отношений анализ стал инструментом управления этими отношениями. ХХ век дал мощный толчок развитию экономического анализа как самостоятельного научного направления. Начиная с 60-х гг. ХХ века в обиход экономистов вошел термин «стратегия». Конец ХХ века сопровождался бурным развитием компьютерных технологий, их внедрением в экономико-математичес- кое моделирование будущих хозяйственных процессов. Появилось новое направление в системе управления компанией – стратегическое. А ХХI век переводит анализ на новый качественный уровень – стратегический анализ. В чем же его отличие от традиционного экономического анализа (рис. 1)?

Стратегический анализ – это инструмент стратегического управления и планирования. Это комплексная и системная оценка будущих

35

условий существования организации, преимуществ, возможностей и угроз развития [3]. Следует также отметить, что стратегический анализ не заменяет и не отменяет традиционный анализ. Традиционный анализ остается главным инструментом в оценке деятельности малых и средних экономических субъектов. А стратегический анализ добавляется к аналитическим задачам в крупных и крупнейших экономических субъектах.

ТРАДИЦИОННЫЙ АНАЛИЗ

yнацелен на оценку работы организации в прошлые периоды, на балансирование денежных потоков и контроль над текущими операциями;

yанализирует влияние факторов на полученные результаты экономиче-

ской деятельности, показатели лишь подводят итоги успешности бизнеса, и прибыль является лишь одним из элементов оценки деятельности организации;

yфиксирует только расходы и доходы по фактическим операциям

СТРАТЕГИЧЕСКИЙ АНАЛИЗ

yнацелен на будущие достижения организации: внимание концентрируется на инвестиционных качествах, на неопределенности будущих возможностей и будущих результатов и на ожиданиях относительно этих результатов;

yучитывает альтернативные расходы от неиспользуемых возможностей;

yанализ направлен на оценку факторов повышения стоимости компании, потому что это – главная цель стратегического управления

Рис. 1. Сравнение традиционного и стратегического анализа

Стратегия (греч. strategja, от stratos – войско, ago – веду) — первоначально военный, затем – философский, политэкономический и с 60-х гг. XX века – экономический термин [2]. Под стратегией понимается не просто одна из целей, а наиболее важная и определяющая долговременное развитие явления цель, способы движения к поставленной цели и средства ее достижения.

Специалисты в области стратегического управления выделяют семь взаимосвязанных управленческих процессов, которые логически вытекают (или следуют) один из другого. Однако существует устойчивая обратная связь и, соответственно, обратное влияние каждого процесса на остальные и на всю их совокупность. В этом заключена важная особенность структуры стратегического управления. Упрощённо можно представить следующий алгоритм процесса стратегического управления (рис. 2). Обычно выделяют три основных вида стратегий: корпоративную стратегию, функциональные стратегии, стратегии отдельных хозяйственных единиц (бизнес-единиц). Поэтому стратегический анализ характерен для корпораций, холдингов.

36

ВИДЕНИЕ |

ЦЕЛИ |

|

|

МИССИЯ |

|

РАЗРАБОТКА |

|

|

|

СТРАТЕГИИ |

|

|

ОЦЕНКА |

|

|

АНАЛИЗ СРЕДЫ |

И КОНТРОЛЬ |

РЕАЛИЗАЦИЯ |

|

ВЫПОЛНЕНИЯ |

|||

|

СТРАТЕГИИ |

||

|

СТРАТЕГИИ |

||

|

|

Рис. 2. Структура стратегического управления

Существенное отличие стратегического и традиционного анализа есть и в методах, используемых для оценки результатов деятельности экономического субъекта.

Методы стратегического анализа отличаются от методов других видов анализа. Отличие это зависит от особенностей стратегического анализа. Поскольку он охватывает глобальные вопросы развития организации, то и аналитические методы нужны такие, которые бы помогали принимать экономические решения на долгосрочную перспективу, по ключевым вопросам.

Основные методы стратегического анализа приведены в таблице.

Система основных методов стратегического анализа и область их применения

Основные методы |

Области применения методов |

|

||

Анализ факторов |

Анализ факторов внеш- |

Анализ фак- |

||

стратегического |

||||

внешней среды |

ней среды непосредст- |

торов внут- |

||

анализа |

||||

непрямого влияния |

венного влияния |

ренней среды |

||

|

||||

GETS-анализ |

Х |

– |

– |

|

SWOT-анализ |

Х |

Х |

Х |

|

PEST-анализ |

Х |

– |

– |

|

SNW-анализ |

– |

– |

Х |

|

Портфельный анализ |

– |

Х |

Х |

|

Сценарный анализ |

Х |

Х |

Х |

|

Сравнительный анализ |

– |

Х |

Х |

|

Анализ финансовых |

– |

– |

Х |

|

коэффициентов |

||||

|

|

|

||

Интегральный анализ |

– |

– |

Х |

|

по модели Дюпон |

||||

|

|

|

||

Экспертный анализ |

Х |

Х |

Х |

|

GAP-анализ |

– |

Х |

– |

|

Диаграмма ИСИКАВА |

– |

Х |

Х |

|

|

|

|

37 |

|

Внешний анализ, помимо оценки рыночной конъюнктуры, должен охватывать такие сферы, как экономика, политика, технология, международное положение и социокультурное поведение. Процедуры внутреннего анализа могут и должны включать в себя оценку уникальности ресурсов и технологий, основных компонентов менеджмента, корпоративной культуры и т.п. Что касается внутреннего анализа, то здесь аналитик не ограничивается методами стратегического анализа. Он вполне может использовать в работе и традиционные (классические) способы анализа по мере необходимости.

Еще одной особенностью стратегического анализа являются показатели. Современное производство опережает спрос. В мире (в том числе и в России) производится больше товаров, чем их можно потребить. Поэтому идет борьба производителя за скорейший вывод на рынок новых и более привлекательных продуктов (товаров, услуг), т.е. приоритетной стратегией становится стратегия дифференциации, а не лидерства по снижению расходов. В настоящее время эффективность управления бизнесом уже не зависит от ответа на вопрос: «сколько?», а зависит от ответа на вопрос: «как?».

До недавних пор главной целью (и одновременно показателем успеха) для большинства российских организаций, оказавшихся в условиях рыночной экономики, была прибыль, и только прибыль, причем – прибыль сегодняшнего дня, которую во всем мире уже давно отличают от долговременного, «стратегического» успеха и прибыли в будущем.

Каковы современные подходы к интегральной оценке деятельности предприятия? Существует ли универсальная «цель целей», достижение которой является желанным практически для любой организации? Крайним выражением стратегического подхода к прибыли является высказывание М.Ю. Портера: «Прибыль суть побочный эффект от успешно реализованной миссии и стратегии» [4]. На сегодняшний день повышение эффективности управления предприятием определяется не только платежеспособностью или величиной прибыли, а увеличением «цены» бизнеса, повышением стоимости организации (компании). Прирост стоимости является главным критерием эффективности управления.

Какие же факторы влияют на стоимость организации, к повышению которой надо стремиться? Нам представляется, что это, прежде всего, завоевание долей рынка и приобретение конкурентных пре-

38

имуществ, лояльности клиентов, способность организации обеспечить их удержание; прогрессивность технологий и высокий уровень отлаженности бизнес-процессов; получение прибыли и повышение капитализации (финансы); мощный и высококвалифицированный кадровый потенциал [1]. Все эти факторы имеют огромное значение и оказывают влияние на стоимость организации в настоящем и будущем. Они, в свою очередь, образуют так называемую систему сбалансированных показателей (BSC – Balanced Scorecard). Она дает возможность проанализировать влияние факторов и открывает новые возможности для управления, а также позволяет контролировать тактическое состояние и стратегическое развитие бизнеса. Предложили ее использовать в начале 1990-х гг. профессор Гарвардской школы бизнеса Роберт Каплан (Dr. Robert S. Kaplan) и президент консалтинговой фирмы

Renaissance Solutions Дэвид Нортон (David P. Norton). Система пред-

полагает интеграцию финансовых и нефинансовых показателей эффективности деятельности и достижение четко обозначенных стратегических показателей и планов развития компании.

Наличие такой сбалансированной системы показателей позволяет перейти от качественного описания целей предприятия через идеальный образ желаемого результата предпринимательской деятельности к количественному интегральному результату. Система сбалансированных показателей переводит миссию и корпоративную стратегию в систему четко обозначенных целей и задач и, главное, в систему показателей, определяющих степень достижения данных установок: финансового (каким экономический субъект представляется своим акционерам и инвесторам), маркетингового (каким экономический субъект представляется своим покупателям), внутренних бизнес-процессов (какие бизнес-процессы необходимо улучшить, от каких отказаться, на каких сосредоточиться), обучения и роста (может ли экономический субъект продолжать свое развитие, повышать эффективность и увеличивать стоимость).

Стратегический анализ позволяет количественно оценить все показатели BSC, а некоторые методы этого анализа позволяют дать и качественную оценку будущего развития экономического субъекта.

Автор статьи уверен, что в ближайшем будущем стратегический анализ будет развиваться и займет прочные позиции в аналитических структурных подразделениях российских экономических субъектов.

39

Список литературы

1.Биг-Петербург/on-line [Электронный ресурс]. – URL: http://big.

spb.ru.

2.Википедия [Электронный ресурс]. – URL: http://ru.wikipedia.org.

3.Никифорова Н.А., Тафинцева В.Н. Управленческий анализ. –

М.: Юрайт, 2013. – 448 с.

4.Портер М.Ю. Конкурентное преимущество. Как достичь высокого результата и обеспечить его устойчивость. – М.: Альпина Паб-

лишер, 2008. – 720 с.

Н.Н. Романченко

Пермский национальный исследовательский политехнический университет

МЕТОДИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОГО АНАЛИЗА СУБЪЕКТА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Действующее налоговое законодательство предполагает сокращение количества налоговых выплат, оптимизацию налогооблагаемых баз и ставок, что должно способствовать сокращению налоговой нагрузки на налогоплательщиков и повысить их заинтересованность в развитии бизнеса.

Налоговый анализ осуществляется на макро- и микроуровнях:

1)выбор оптимальной схемы налогообложения бизнеса (стратегический уровень);

2)сведение к минимуму расходов и потерь, связанных с налогообложением, в текущем режиме времени (тактический уровень).

В процессе проведения аналитических процедур должны быть выявлены пути целесообразного и рационального воздействия организации на параметры налогообложения с целью уравновешивания интересов государства и налогоплательщика силами последнего. Такие пути можно считать выявленными резервами повышения эффективности финансово-хозяйственной деятельности на основе воздействия на финансовые показатели, что является одной из важнейших задач финансового анализа в целом (рис. 1).

40