Актуальные вопросы и современные технологии управления финансами в у

..pdfличных протекций или «сильных» знакомств, выпускнику вуза сегодня по специальности не трудоустроиться. И это не единичный случай. Как показывают исследования социологов, порядка 70 % студентов находят рабочие места (или рассчитывают их найти) в основном «по знакомству».

Анализ современной ситуации по взаимодействию работодателей с вузами показывает, что в настоящее время ситуация в российской экономике такова: четких и конкретных требований к профессиональным компетенциям выпускников вузов представители бизнеса сформировать не могут, так как работодателям нужен конкретный работник на конкретную операцию (работу) и не более того. Вследствие этого Центром тестирования и развития «Гуманитарные технологии» при проведении тематических исследований по вопросам изучения специфики работы и трудоустройства выпускников вузов и молодых специалистов было установлено, что «в целом, и вузы и компании отмечают тенденции к значительному снижению потребности в молодых специалистах. Однако компании более категоричны в свои оценках – более трети из них (38 %) не готовы трудоустраивать выпускников, и лишь 6 % вузов отмечают эту тенденцию. Хотя более половины учебных заведений (56 %) отмечают повышенные сложности в трудоустройстве. Что касается нейтральных или положительных тенденций, то здесь обе стороны практически едины в своих оценках – менее трети отмечают, что ситуация не изменилась, а тех, кто отмечает тенденции роста, почти нет (6 %)» [1]. А по данным кадровых служб, лишь 40 % молодых специалистов начинает карьерный путь всфере специализации.

Необходимо отметить и тот факт, что студенты не всегда соответствуют предъявляемым рынком требованиям. Это связано с тем, что студенты отечественных вузов часто поставлены в сложные условия, вынуждающие их в период учебы трудоустраиваться. Всем давно известно, что стипендии обучающихся в отечественных вузах студентов еще так малы, что многие из них, особенно на старших курсах, вынуждены трудоустраиваться, сочетая работу с учебой. Кроме того, многие студенты старших курсов стремятся ради последующего трудоустройства к выпуску из вуза иметь хоть какой-то стаж работы. Но нынешний российский рынок труда характеризуется высокой напряженностью. Работодатель, естественно, требует от нанятого им работника полной отдачи. Это сказывается и на учебе, и на моральном со-

181

стоянии студентов, так как работодатели не «приветствуют» ситуации, когда работник вынужден отпрашиваться на сессию, государственный экзамен или защиту выпускной квалификационной работы. А что можно ожидать от студента на занятиях, если ночью он где-то дежурил или выполнял какие-то другие работы? Вот и получается, что у него работа на первом месте, а учеба – на втором. Причем эта работа, как правило, не требует высшего образования. Вследствие этого можно полагать, что совмещение в период очного обучения работы и учебы гибельно для высшего образования. Мало того, что студенты, преждевременно попавшие на рынок труда, плохо учатся, пропускают лекции, семинары, мало читают. Они уже задолго до того, как овладевают минимально необходимым объемом знаний, теряют мотивацию к учебе. И студенты радуются уже не хорошим оценкам, а любым в положительном диапазоне оценочной шкалы. Возникает вопрос, а нужны ли российской экономике и обществу такие «профессионалы»? Но вопрос надо ставить по-другому: нужно ли ставить студентов в такие условия или лучше создать условия для того, чтобы они максимально использовали свои силы на формирование необходимых профессиональных компетенций?

В лучших учебных заведениях США студенты, например, отчаянно учатся, а о работе даже не помышляют. Американцы давно поняли важность этой проблемы и провели ряд серьезных исследований на эту тему. Выводы американских ученых таковы: студенты, занятые более 15 часов в неделю, больше устают, хуже успевают, реже поступают в магистратуру или аспирантуру, меньше спят, чаще бросают учебу [2].

Еще в сентябре 2011 года Д. Медведев подтвердил, что государственное финансирование вузов будет зависеть, в частности, от успешного трудоустройства и работы по специальности их выпускников. Вследствие этого перед вузами опять стоит задача проведения мероприятий по работе с выпускниками для снижения у них текущей неопределенности и беспокойства по поводу их будущего трудоустройства.

Есть и другие проблемы, связанные с трудоустройством выпускников вузов, которые очевидны всем и которые надо решать. Но если уже сегодня не начать активно решать с научных позиций проблему трудоустройства выпускников на государственном уровне, то через некоторое время нам придется уже приглашать специалистов-про-

182

фессионалов из-за рубежа. Ведь через несколько лет работы не по специальности выпускник вуза потеряет необходимые для динамично изменяющейся практики профессиональные компетенции. А бесцельно растрачивать огромный потенциал выпускников вузов – это не государственный подход.

Все это свидетельствует о том, что сегодня нужен поиск как новых путей решения рассматриваемых проблем, так и видоизменение «проверенных временем» старых, которые в настоящее время «не работают» в полной мере. Так, одним из старых, проверенных способов решить проблему трудоустройства выпускников является подписание между предприятием и абитуриентом контракта, в котором предусмотрено обязательство отработать определенное количество лет у данного работодателя. Однако, как отметила директор Костромского центра содействия занятости и адаптации студентов и выпускников Костромского государственного университета им. Н.А. Некрасова Л. Селиванова, работодатель, заключая договор со студентом, не знает, каков будет его уровень через несколько лет [5].

Проведенный анализ трудоустройства выпускников вузов позволяет предложить создание кадрового резерва из выпускников старших курсов вузов. Такой резерв на федеральном и региональных уровнях позволит обеспечить для работодателей возможность предварительного сбора данных о потенциально подходящих кандидатах среди выпускников вузов, уточнение содержания их вариативной подготовки и необходимую подготовленность к профессиональной деятельности.

Кроме того, создание такого резерва из выпускников вузов даст государству действенный инструмент для повышения инновационного развития своей экономики на всех уровнях, возможность влиять на эффективность использования молодых кадров в развитии экономики регионов и самого государства.

Таким образом, сегодня надо четко осознавать, что только эффективное использование возможностей молодых специалистов, выпускников вузов позволит государству успешно развивать свою экономику и обеспечивать необходимый уровень ее конкурентоспособности. И в качестве инструмента государственного регулирования большую роль могло бы сыграть формирование кадрового резерва из числа студентов старших курсов вузов, позволяющего работодателям выбирать

183

тех выпускников, которые были бы им интересны для определенного бизнеса, для профессионального выполнения определенной квалифицированной работы.

Список литературы

1.Алтухов В., Серебряков А. Исследование проблем и перспектив трудоустройства выпускников вузов на современном рынке труда: вузы и работодатели. – М., 2009.

2.Барановская Н. Карьера и менеджмент // Российская Бизнес-

газета. – 2011. – № 794 (12).

3.Ответственность бизнеса и власти за профессиональное развитие студентов, выпускников и молодых специалистов: материалы конф. – М., 2010 [Электронный ресурс]. – URL: http://job.ane.ru/events- archive/194-konf-jobane-061010.

4.Безрукова И. Выпускники и рынок труда: есть проблемы // Электронная версия газеты департамента государственной службы занятости населения Ярославской области «Быть может…». – Яро-

славль, 2009. – № 4 (386).

5.Крестьянские ведомости. – Ярославль, 2009 [Электронный ре-

сурс]. – URL: http://www. AgroNews.ru.

Г.Ж. Курдюмова

Саратовский государственный социально-экономический университет

ОСОБЕННОСТИ БАНКОВСКИХ РИСКОВ ПРИ КРЕДИТОВАНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Проявление особенностей банковских рисков при кредитовании инвестиционных проектов на втором уровне – уровне кредитной операции – обусловлено рисковой сущностью кредитных операций банка и связанным с этим риском невозврата кредита (кредитным риском). Следует подчеркнуть, что кредитный риск реальных инвестиций имеет повышенный уровень риска, связанный с долгосрочным характером операций по инвестиционному кредитованию и наличием факторов неопределенностей. Условия, в которых реализуется инвестиционный проект, постоянно меняются. Причины, по которым может иметь место нарушение возвратности кредита, могут лежать на стороне банка

184

(изменение процентных ставок, сроков движения денежных потоков и т.д.) или быть связанными с реализацией инвестиционного проекта (проектирование, поставщики, строители, освоение рынка, изменение конъюнктуры рынка).

Впроцессе кредитования инвестиционных проектов банки сталкиваются с огромным количеством разнообразных рисков, отличающихся причинами, временем их возникновения, носителями риска, степенью их координации между собой и, следовательно, по методу их измерения и управления. Кроме того, все виды рисков реального инвестирования взаимосвязаны и оказывают влияние на деятельность банка в целом. Изменение одного вида банковского риска при кредитовании инвестиционного проекта вызывает изменения в оценке почти всех остальных видов, что, естественно, затрудняет выбор метода измерения уровня конкретного риска. Следовательно, принятие решения по снижению одного из банковских рисков при кредитовании инвестиционных проектов ведет к углубленному анализу множества других рисков.

Всвою очередь, деятельность банков по кредитованию инвестиционных проектов является специфическим видом банковской деятельности. Её специфика, в частности, проявляется в повышенных рисках для участников инвестиционного проекта, которые обусловлены особенностями инвестиционной деятельности. К числу таких особенностей относятся:

−ее растянутость во времени, поскольку, как правило, реализация инвестиционного проекта затрагивает достаточно длительный промежуток времени;

−многоэтапность процесса реализации проекта;

−наличие фактора неопределенности, поскольку условия, в которых реализуется инвестиционный проект, постоянно меняются;

−многочисленность субъектов инвестиционной деятельности (страховщики, проектировщики, строители, подрядчики, консалтинговые агентства, сами банки и т.д.);

−комбинированный характер различных форм и видов деятель-

ности.

Таким образом, можно отметить, что инвестиционная деятельность как объект исследования риска обладает рядом особенностей. Главная из них обусловлена значительной отдаленностью результатов

185

реализации, что крайне затрудняет их количественную оценку. Поэтому при анализе инвестиционной деятельности разумнее переходить от построения сложных моделей к поиску и подробному описанию факторов риска и разработке мероприятий по снижению каждого из них.

В свою очередь, банковская деятельность по кредитованию инвестиционных проектов также имеет свои особенности. Во-первых, они связаны с формированием ресурсов для инвестиционного кредитова-

ния. Формирование инвестиционных ресурсов – это экономическая основа организации процесса кредитования инвестиционных проектов. Аналитические исследования последних лет свидетельствуют о том, что у банков имеются долгосрочные ресурсы, необходимые для кредитования инвестиционных проектов, однако объем и качество этих ресурсов не всегда соответствуют необходимым условиям. Следующая особенность банковской деятельности по кредитованию инвестиционных проектов заключается в самом объекте кредитования – реальном инвестиционном проекте. Недостаточная проработанность самих инвестиционных проектов и отсутствие четкого регламента структурирования инвестиционных проектов приводят к повышению уровня банковских рисков при кредитовании инвестиционных проектов. Особенности банковских операций по кредитованию инвестиционных проектов связаны также с источником возврата кредита, поскольку источником возврата кредита в данном случае является доход, получаемый заемщиком от кредитуемого объекта, а получение запланированного уровня дохода является показателем завершения воспроизводственной фазы инвестиционного кредита и основой возврата инвестиционного кредита.

Исследование ключевых особенностей банковской деятельности по кредитованию инвестиционных проектов позволяет определить следующие специфические черты банковских рисков:

−изменчивость (элиминирование и замена) рисков во времени, связанная со значительной отдаленностью результатов реализации инвестиционного проекта;

−большое количество взаимосвязанных и взаимозависимых компонентов риска, возникающее как следствие большого количества участников инвестиционного процесса и сложности экспертизы проекта;

186

−высокий уровень потенциальных потерь для банка, поскольку кредитование инвестиционных проектов связано со значительными суммами проектных затрат;

−многоуровневый соподчиненный характер банковских рисков при кредитовании инвестиционных проектов.

Изменчивость банковских рисков при кредитовании инвестиционных проектов заключается в том, что в течение длительного периода кредитования и реализации кредитуемого проекта происходит последовательная или параллельная замена одних рисков другими, при этом часть рисков может элиминироваться, то есть исключаться, часть – возникать вновь, часть может видоизменяться.

Эта специфическая черта находится в непосредственной связи со следующей особенностью банковских рисков при кредитовании инвестиционных проектов, заключающейся в его многокомпонентности. На самом деле состав совокупного банковского риска при кредитовании инвестиционных проектов очень сложный и складывается из ряда рисков, находящихся во взаимосвязи, например, усиление отраслевого риска по причине повышения уровня конкурентной борьбы окажет безусловное влияние на риски деловой активности заемщика и, конечно, на уровень кредитного риска.

Следующая специфическая черта банковских рисков при кредитовании инвестиционных проектов – высокий уровень потенциальных потерь для банка – возникает исходя из сущности инвестиционного кредита, объектом которого являются затраты на реализацию инвестиционного проекта, носящие, как правило, массштабный характер.

Одной из ключевых специфических черт банковских рисков при кредитовании инвестиционных проектов, по нашему мнению, является многоуровневый характер, который проявляется на уровне банка, на уровне кредитной операции и на уровне конкретного инвестиционного проекта. Рассмотрим уровни проявления особенностей рисков банка при кредитовании инвестиционных проектов подробнее.

Изучение банковских рисков при кредитовании инвестиционных проектов с позиции экономической теории показывает, что совокупность данных рисков в целом относится к экономическим рискам. Возникновение их особенностей обусловлено спецификой деятельно-

сти самого банка, спецификой кредитной деятельности банка и спецификой инвестиционного проекта как объекта кредитования.

187

Проявление особенностей банковских рисков при кредитовании инвестиционных проектов на первом уровне – уровне банка – обусловлено спецификой деятельности самого банка и, следовательно, заключается в наложении всей совокупности банковских рисков в целом на риск инвестиционного проекта. Специфические черты банковских рисков при кредитовании инвестиционных проектов на этом уровне заключаются прежде всего в особенностях формирования ресурсной базы банка и усугублении в этой связи процентного риска и риска ликвидности.

Доминирование в ресурсах кредитных организаций привлеченных

изаемных средств и, как следствие этого, значимость их деятельности в экономике страны требуют от банков особой, тщательной сбалансированности сроков кредитования со сроками привлечения ресурсов. Специфика банковских ресурсов состоит в том, что они представляют собой преимущественно привлеченный (заемный) капитал, поэтому последствия наступления рисковых событий приводят к нарушению цепочки денежно-кредитных обязательств всех ее участников.

Особенности банковских рисков при кредитовании инвестиционных проектов на уровне кредитной операции обусловлены рисковой сущностью кредитных операций банка и связанным с этим риском невозврата кредита (кредитным риском). Кредитный риск – один из наиболее значимых видов банковских рисков, который в случае кредитования банком инвестиционных проектов представляет собой угрозу потери контроля над обстоятельствами выполнения заемщиком условий кредитного договора и усугубляется длительным периодом инвестиционного кредитования и сложностью оценки эффективности проекта. Следует подчеркнуть, что кредитный риск реальных инвестиций имеет повышенный уровень риска, связанный с наличием факторов неопределенностей. Условия, в которых реализуется инвестиционный проект, постоянно меняются. Причины, по которым может иметь место нарушение возвратности кредита, могут лежать на стороне банка (изменение процентных ставок, сроков движения денежных потоков

ит.д.) или быть связанными с реализацией инвестиционного проекта (проектирование, поставщики, строители, освоение рынка, изменение конъюнктуры рынка).

На третьем уровне, на уровне персонифицированного инвестиционного проекта, банковский риск при кредитовании инвестиционных

188

проектов включает в себя риски единичного уровня, которые непосредственно связаны с условиями и направлениями реализации инвестиционного проекта. Например, инвестиционный проект, связанный с инновациями, имеет более высокий уровень риска, чем проект по расширению производства. Кроме того, в условиях стабильной экономической ситуации меньшее значение имеет целый ряд рисков (процентный, страновой, инвестиционный риски), а в условиях кризиса значимость практически всех рисков увеличивается. В частности,

вкризисный период отечественные банки испытывали острейший риск ликвидности, который был связан с оттоком капитала иностранных инвесторов и полноценным оттоком средств населения, являющихся основным источником ресурсов для инвестиционного кредитования. Основная причина оттока – риски девальвации; так, к примеру,

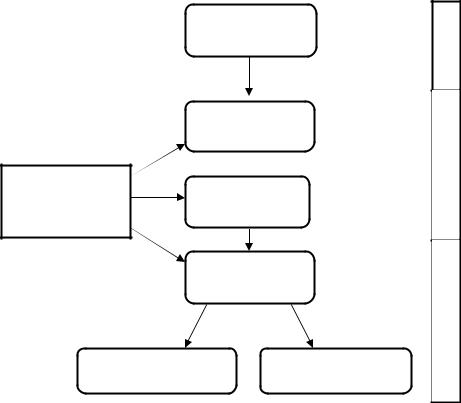

внаиболее сложный период ноября–декабря 2008 года вкладчиками было выведено из системы около 450 млрд руб. – 7,5 % депозитной базы. Риски банка при кредитовании инвестиционных проектов российских предприятий могут также усугубляться географическим положением предприятия или предполагаемого объекта, его отраслевой принадлежностью, региональными особенностями и рядом многих других факторов, непосредственно влияющих на уровень банковского риска. Предлагаемые нами выделенные уровни проявления специфики банковских рисков, возникающих в процессе кредитования инвестиционных проектов (БРпКИП), представлены на рисунке.

Взаимосвязь выделенных уровней рисков возникает следующим образом:

−экономический риск – это угроза потери контроля над величиной доходов (расходов) субъекта;

−банковская деятельность – это один из видов коммерческой деятельности, поэтому банковский риск – угроза потери контроля над величиной доходов (расходов) банка;

−предоставление кредита – один из видов банковской деятельности, следовательно, кредитный риск – угроза потери контроля над обстоятельствами выполнения заемщиком условия кредитного договора;

−банковский риск при кредитовании инвестиционных проектов –

это угроза потери контроля над величиной дохода (расхода) заемщика

входе реализации инвестиционного проекта.

189

Экономический

риск

Банковский риск

Три уровня  особенностей Кредитный риск

особенностей Кредитный риск

БРпКИП

БРпКИП

БРпКИП в условиях |

БРпКИП в условиях |

кризиса |

стабильности |

Рис. Уровни проявления особенностей банковских рисков при кредитовании инвестиционных проектов

О

Б

Щ

Е

Е

О

С

О

Б

Е

Н

Н

О

Е

Е

Д

И

Н

И

Ч

Н

О

Е

Определение и дальнейший учет специфики рисков, возникающих у банка, при кредитовании инвестиционных проектов позволит в дальнейшем экспертам банка проводить работу по управлению рисками с наибольшей эффективностью.

190