Актуальные вопросы и современные технологии управления финансами в у

..pdfУчитывая, что предпринимательская деятельность осуществляется не ради налогов, а ради прибыли, результатом налогового анализа должна быть оптимизация общего уровня налоговых издержек и снижение налоговой нагрузки на организацию-налогоплательщика.

Объекты анализа

параметры налогообложения

уровень, динамика, структура |

уровень, динамика, структура |

уровень, динамика, структура |

налоговых издержек |

денежных потоков |

задолженности по налогам |

|

Предмет анализа |

|

налогооблагаемая база |

ставка налога |

срок уплаты налога |

Цель анализа

поиск резервов повышения эффективности функционирования организацийналогоплательщиков через снижение неопределенности информации, используемой при воздействии на параметры налогообложения

Задачи анализа

Сбор, накапливание и систематизация информации, необходимой для принятия обоснованных решений в области налогообложения |

Выявление взаимосвязи показателей экономического эффекта и экономической эффективности организации с уровнем налоговых издержек |

Оценка влияния налогообложения на цену капитала и рыночную стоимость организации |

Оценка финансового состояния организации с целью выявления текущей и перспективной платежеспособности, в том числе по расчетам с государством |

Выбор методов управления оборотным капиталом организации в целях обеспечения его достаточного уровня для своевременного и полного внесения налоговых платежей |

Анализ и прогнозирование уровня и структуры денежных потоков организации, возникающих в процессе налогообложения |

Выбор методов управления основным капиталом организации с учетом практики налогообложения и налогового кредитования |

Выбор методов ценообразования с учетом потенциальных налоговых издержек и практики налогового контроля за ценами со стороны государства |

Прогнозирование результатов хозяйствования с учётом выявленных резервов оптимизации налогообложения |

Рис. 1. Объекты, цели и задачи налогового анализа

Налоговая нагрузка как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых организациями в фискальные органы, с показателями его деятельности. При этом могут использоваться как обобщающие, так и частные показатели на-

41

логовой нагрузки. Для их расчета необходимо правильно определить налоговые издержки, которые представляют собой общую сумму всех видов изъятия доходов организации в государственную казну. Следовательно, они должны включать не только сумму непосредственно налогов и сборов, но и штрафных санкций и пени, дополняющих платежи в бюджет. Но при этом важно разделить их и использовать в расчетах налоговой нагрузки в соответствии с поставленными целями и задачами исследования. Для оценки степени жесткости и эффективности налоговой системы должны применяться чистые налоговые издержки без штрафов и пени. Последние могут включаться в расчеты, если определяется эффективность работы организации по исполнению налогового законодательства.

Основными принципами ведения аналитической работы, направленной на поиск резервов гармонизации параметров налогообложения, являются:

−непротиворечивость с правовыми нормами;

−использование новейших достижений теории и методологии экономических исследований;

−всестороннее изучение причинно-следственных связей;

−исследование объектов в системе их внутренних и внешних взаимосвязей с другими элементами и объектами;

−соответствие требованиям оперативности, конкретности, точности аналитических расчетов;

−превышение получаемого экономического эффекта над затратами на процедуры.

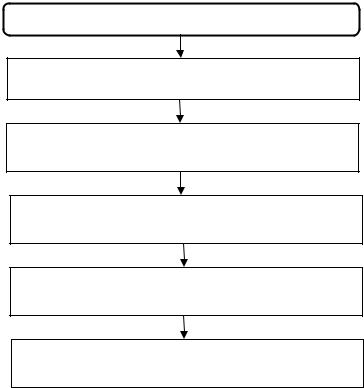

Для соответствия названным принципам аналитическая работа, направленная на поиск оптимального воздействия на параметры налогообложения, должна быть упорядочена, т.е. представлена в виде последовательности определенных этапов (рис. 2).

На первом этапе аналитической работы должна быть сформулирована цель анализа, его связь с другими вопросами, реализуемыми в различных направлениях работы, определены формы взаимодействия субъекта, осуществляющего аналитическое исследование, с различными экономическими службами организации.

42

Этапы налогового анализа

1.Определение целей и задач налогового анализа – уточнение объектов, целей, задач

2.Составление плана работы. Определение последовательности и сроков проведения процедур

3.Сбор информации и выбор системы показателей, с помощью которых будут исследоваться объекты анализа

4.Подведение итогов. Оформление результатов. Составление аналитического отчёта

5.Мониторинг внедрения и реализации предложений по оптимизации налогообложения экономического субъекта

Рис. 2. Последовательность этапов налогового анализа

Второй этап заключается в планировании аналитической работы. Этот этап необходим ввиду того, что действенность и эффективность аналитической работы по поиску наиболее оптимальных путей гармонизации налогообложения во многом определяются планомерным характером проведения этой работы.

На третьем этапе осуществляется информационное и методическое обеспечение аналитической работы, включающее в себя подбор показателей, которые способны дать наиболее полный и качественный ответ по всем без исключения вопросам, встающим перед финансовым менеджером в процессе осуществления налогового анализа и планирования.

Важным аспектом обеспечения аналитической работы является построение экономико-математической модели, отражающей влияние не отдельных налогов, а их совокупности. Структура такой модели будет зависеть от вида применяемой системы налогообложения. Существует 3 таких вида:

43

−общая система налогообложения;

−упрощенная система налогообложения;

−система налогообложения вмененного дохода.

На четвертом этапе осуществляется оформление результатов анализа. В практике анализа хозяйственной деятельности его результаты могут быть оформлены в виде аналитического отчета, справки, заключения.

На пятом этапе осуществляется мониторинг за внедрением и реализацией предложений, разработанных на основе проведения аналитических исследований. Оценивается фактический экономический эффект или эффективность предложенных мероприятий и сопоставляются достигнутые результаты с расчетными показателями, полученными в ходе проведения аналитических процедур.

Достижение результативности воздействия на параметры налогообложения организации осложняется следующими факторами:

−динамичным характером системы налогового законодательства;

−слабой разработкой и регламентацией системы налогового учета;

−высокой вероятностью ошибок, поскольку налоговая оптимизация – многокритериальная задача с множеством неопределенных факторов;

−отсутствием соответствующего программного обеспечения. Особенность технологии ведения налогового анализа заключается

втом, что проводимая работа является тематической.

Следовательно, методический аппарат такого анализа имеет определенные отличия, заключающиеся в применении методов экономического анализа для решения задач, связанных с поиском рациональных путей воздействия на параметры налогообложения.

|

|

Т а б л и ц а 1 |

|

Основные разделы налогового анализа |

|

|

|

|

Раздел |

Наименование раздела |

Комментарии |

|

|

– определяется динамика сумм налогов |

I. |

|

и сборов за исследуемый период; |

Анализ абсо- |

I.1. Временной анализ |

– рассчитываются цепные и базисные тем- |

лютных пока- |

налогов и сборов, упла- |

пы роста платежей по каждой позиции; |

зателей нало- |

чиваемых организацией |

– выявляются налоги, в динамике которых |

говой нагрузки |

|

произошли наиболее существенные изме- |

|

|

нения |

44 |

|

|

|

|

О к о н ч а н и е т а б л . 1 |

|

|

|

|

|

Раздел |

Наименование раздела |

Комментарии |

|

|

I.2. Пространственный |

– рассчитывается структура сумм налогов и сбо- |

|

|

ров за каждый год исследуемого периода; |

||

|

анализ налогов и сборов, |

– исследуются изменения в соотношениях удель- |

|

|

уплачиваемых организа- |

ных весов налогов и причины динамики налого- |

|

|

цией |

вой структуры |

|

|

|

||

|

I.3. Факторный анализ |

Выявляются факторы (экономические и техно- |

|

|

логические), под влиянием которых произошли |

||

|

динамики и структуры |

наиболее значимые изменения в динамике нало- |

|

|

налоговых платежей |

гов и сборов |

|

|

|

||

|

|

Определяется структура налогов и сборов в раз- |

|

|

|

резе источников уплаты: |

|

|

II.1. Анализ структуры |

– косвенные налоги (НДС, акцизы, таможенные |

|

|

общей налоговой нагруз- |

пошлины); |

|

II. |

– затратные налоги (платежи за недра, земель- |

||

ки организации |

ный налог, налог на имущество, транспортный |

||

Анализ |

|

||

|

налог, страховые взносы); |

||

относи- |

|

||

|

– налог на прибыль |

||

тель- |

|

||

|

Анализируются в динамике общие коэффициен- |

||

ных |

|

||

|

ты налоговой нагрузки: |

||

показа- |

|

||

|

– коэффициенты налоговой нагрузки на выручку |

||

телей |

II.2. Анализ общих ана- |

||

налого- |

литических коэффициен- |

от продаж; |

|

вой |

тов налоговой нагрузки |

– коэффициенты налоговой нагрузки на затраты |

|

нагруз- |

|

организации; |

|

|

– коэффициенты налоговой нагрузки на показа- |

||

ки |

|

||

|

тели прибыли организации |

||

|

|

||

|

II.3. Анализ частных ана- |

Рассчитываются с учетом специфики налогооб- |

|

|

ложения конкретных субъектов предпринима- |

||

|

литических коэффициен- |

тельской деятельности определенной отраслевой |

|

|

тов налоговой нагрузки |

принадлежности |

|

|

III.1. Анализ динамики |

|

|

|

задолженностей органи- |

Результаты расчетов анализируются в комплексе |

|

|

зации по налогам и сбо- |

||

|

рам |

и позволяют решить следующие задачи: |

|

|

– определить налоги, по которым сложились |

||

III. |

III.2. Анализ структуры |

||

наибольшие задолженности; |

|||

Анализ |

задолженностей органи- |

– выделить внутри исследуемого периода годы |

|

налого- |

зации по налогам и сбо- |

наихудшей ситуации; |

|

вой |

рам |

– выделить наиболее обременительные для на- |

|

III.3. Анализ соотноше- |

|||

задол- |

логоплательщика виды обязательств; |

||

женно- |

ний сумм задолженно- |

– выявить причины и факторы, вызвавшие воз- |

|

сти |

стей и сумм налогов и |

никновение задолженностей по налогам и сбо- |

|

|

сборов, уплачиваемых |

рам и нарушения налоговой дисциплины; |

|

|

организацией |

– наметить пути решения возникших проблем; |

|

|

III.4. Факторный анализ |

||

|

– определить налоговые резервы организации |

||

|

возникших задолженно- |

|

|

|

стей организации |

|

|

|

|

45 |

Втабл. 1 представлены основные разделы налогового анализа

сучётом проводимых аналитических процедур.

Налоговая нагрузка как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых организацией

вфискальные органы, с показателями ее деятельности. При этом могут использоваться как обобщающие, так и частные показатели налоговой нагрузки.

Обобщающие показатели налоговой нагрузки отражают уровень налогов и сборов всех видов независимо от структуры налоговой системы, характера и содержания самих налогов, используемых финансовых ресурсов и т.д. Примеры алгоритмов их расчета представлены

втабл. 2.

Та б л и ц а 2

Обобщающие показатели налоговой нагрузки организации

Вид показателя |

Соответствующий |

Способ расчета показателя |

|

финансово-результирующий |

|||

налоговой нагрузки |

налоговой нагрузки |

||

|

показатель |

|

|

Налоговая нагрузка на |

Выручка (нетто) от продажи |

|

|

товаров продукции, работ, |

ННд = НИсов/Вн |

||

доходы организации ННд |

услуг Вн |

|

|

Налоговая нагрузка на |

Среднегодовая сумма валю- |

ННб = НИсов/Бср |

|

финансовые ресурсы ор- |

ты баланса Бср |

||

ганизации ННб |

|

|

|

Налоговая нагрузка на |

Среднегодовая стоимость |

ННск = НИсов/СКср |

|

собственный капитал |

собственного капитала орга- |

||

организации ННск |

низации СКср |

|

|

Налоговая нагрузка на |

Прибыль до налогообложе- |

ННпдно = НИсов/ Пдно |

|

прибыль до налогообло- |

ния Пдно |

||

жения ННпдно |

|

|

|

Налоговая нагрузка на |

Чистая прибыль Пч |

ННпч = НИсов/Пч |

|

чистую прибыль ННпч |

|

|

Наиболее информативными представляются показатели налоговой нагрузки, вычисленные по источникам возмещения (табл. 3).

В бухгалтерском учете налоги относятся в дебет счетов учета продаж, затрат на производство, вложений во внеоборотные активы и прибыли.

46

Т а б л и ц а 3

Показатели налоговой нагрузки, исчисленные по источникам возмещения

Вид показателя |

Показатель, характе- |

Соответствующий |

Способ расчета |

ризующий уровень |

финансово- |

показателя налого- |

|

налоговой нагрузки |

налогообложения |

результирующий |

вой нагрузки |

|

|

показатель |

|

Показатели |

, исчисленные в соответствии с методом начисления |

||

Коэффициент нало- |

Налоговые издерж- |

Выручка (нетто) от |

|

ки, связанные с вы- |

продажи товаров, |

Кнв = Нв/Вн |

|

гообложения вы- |

ручкой (НДС, акци- |

продукции, работ, |

|

ручки от продаж Кнв |

зы за минусом воз- |

услуг – Вн |

|

|

мещаемого НДС) Нв |

|

|

Коэффициент нало- |

Налоговые издерж- |

Себестоимость про- |

Кнз = Низ/З |

гообложения себе- |

ки, относимые на |

даж З |

|

стоимости Кнз |

затраты, Низ |

|

|

|

|

||

Коэффициент нало- |

Налоговые издерж- |

Прибыль до налого- |

|

гообложения бух- |

ки, относимые на |

Кнп = Нионп/Пдно |

|

галтерской прибыли |

прибыль до налого- |

обложения – Пдно |

|

Кнп |

обложения, Нионп |

|

|

Коэффициент нало- |

НИсов = Нионп + НП, |

Чистая прибыль (не- |

|

распределенная при- |

Кнчп = НИсов/Пч |

||

гообложения чис- |

гдеНП – налог |

быль) отчетного пе- |

|

той прибыли Кнчп |

на прибыль |

риода – Пч |

|

|

|

|

|

Показатели |

, исчисленные в соответствии с кассовым методом |

||

Коэффициент нало- |

Денежный поток |

Чистый денежный |

|

гообложения чисто- |

организации по на- |

Кнчдп = Нчдп /ЧДП |

|

го денежного пото- |

логовым издержкам |

поток за период – |

|

ка организации |

за период – Нчдп |

ЧДП |

|

Кнчдп |

|

|

|

|

|

|

|

Коэффициент доли |

Налоговые выплаты |

Расходование (отток) |

|

налоговых выплат |

Кндо = Ндо/ДО |

||

в оттоке денежных |

за период (уплачено |

денежных средств за |

|

средств организа- |

налогов) – Ндо |

период – ДО |

|

ции Кндо |

|

|

|

Показатели, исчисленные в соответствии с методом балансовых остатков |

|||

Коэффициент доли |

Кредиторская за- |

|

|

чистой налоговой |

долженность перед |

Величина капитала |

|

задолженности пе- |

государством по уп- |

Кчнз = НЗ/К |

|

ред государством |

лате налогов за ми- |

организации (валюта |

|

в составе капитала |

нусом НДС по при- |

баланса) – К |

|

организации Кчнз |

обретенным ценно- |

|

|

стям – НЗ |

|

|

|

Коэффициент доли |

Кредиторская за- |

|

|

налоговой задол- |

долженность перед |

Величина заемного |

|

женности перед |

государством по уп- |

|

|

государством всо- |

лате налогов за ми- |

капитала организа- |

Кнзк = НЗ/ЗК |

ставезаемного капи- |

нусом НДС по при- |

ции – ЗК |

|

тала организации |

обретенным ценно- |

|

|

Кнзк |

стям – НЗ |

|

|

47

Соответственно формируются группы налоговых издержек. Налоговая нагрузка будет определяться путем отношения налоговых издержек по соответствующей группе к источнику их покрытия. Налоговая нагрузка может быть рассчитана на любые экономические показатели организации. Так, например, налоговая нагрузка может быть показана в расчёте на одного работника. При анализе сравнение ее с показателями средней заработной платы на 1 чел., прибыли на 1 чел. позволит установить вклад каждого работника в формирование прибыли организации, государственного бюджета и собственного дохода.

|

|

|

Т а б л и ц а 4 |

||

Структура налоговых издержек организации |

|

||||

|

|

|

|

|

|

Показатели |

Предшествующий год |

Отчетный год |

|||

сумма, |

% |

сумма, |

% |

||

|

тыс. руб. |

тыс. руб. |

|||

|

|

|

|||

Косвенные налоги, возмещаемые |

4 550 |

74,9 |

4 290 |

67,5 |

|

через цену продажи |

|||||

|

|

|

|

||

Налоги, возмещаемые через себе- |

377 |

6,2 |

466 |

7,3 |

|

стоимость |

|||||

|

|

|

|

||

Налоги, относимые на прибыль до |

300 |

4,9 |

350 |

5,5 |

|

налогообложения |

|||||

|

|

|

|

||

Налоги, возмещаемые за счет чис- |

852 |

14,0 |

1250 |

19,7 |

|

той прибыли |

|||||

|

|

|

|

||

Налоговые издержки |

6079 |

100,0 |

6356 |

100,0 |

|

В табл. 4, 5 представлена оценка действующей налоговой нагрузки организации по итогам работы за 2 года, которая позволяет оценить степень жесткости налоговой системы и ее влияние на показатели работы организации.

Анализ данных табл. 4 показывает, что большая часть налогов (более 67 %) приходится на косвенные, а в их составе – на НДС. Второе место в составе налоговых издержек занимают налоги, возмещаемые за счет чистой прибыли организации (около 20 %). Существенна доля и налогов, относимых на затраты производства (более 7 %). Роль различных групп налоговых издержек зависит от специфики производства, отрасли деятельности и других факторов, но общая картина их структуры характерна для большинства из них. Опережающий рост выручки с продаж, прибыли и финансовых ресурсов по сравнению с ростом налоговых издержек способствовал снижению налоговой на-

48

грузки на валовую прибыль, финансовые ресурсы и реализацию как по обобщающим, так и по частным показателям.

Далее осуществляется анализ налоговой нагрузки организации по источникам возмещения налоговых платежей и сборов (см. табл. 5).

Т а б л и ц а 5

Обобщающие показатели налоговой нагрузки организации

|

|

Периоды |

|

Отклонение (+, –) |

|||

|

|

|

|

Скор- |

|

в том числе |

|

|

|

|

|

|

за счет |

||

|

|

|

|

ректи- |

|

||

№ |

Показатели |

Базис- |

Отчет- |

рован- |

Общее |

суммы |

источ- |

п/п |

ные |

(гр. 4– |

налогов |

ников |

|||

|

|

ный |

ный |

показа- |

гр. 3) |

(гр. 4– |

возме- |

|

|

|

|

тели |

|

гр. 5) |

щения |

|

|

|

|

|

|

(гр. 5– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

гр. 3) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основные финансово-результирующие показатели, тыс. руб. |

|

|||||

1 |

Объем продаж |

31022 |

41249 |

41249 |

х |

х |

х |

2 |

Себестоимость продаж |

26698 |

35548 |

35548 |

х |

х |

х |

3 |

Прибыль от продаж |

4324 |

5701 |

5701 |

х |

х |

х |

4 |

Прибыль до налогооб- |

3048 |

4626 |

4626 |

х |

х |

х |

ложения |

|||||||

5 |

Чистая прибыль |

2196 |

3376 |

3376 |

х |

х |

х |

6 |

Среднегодовая сумма |

28166 |

37165 |

37165 |

х |

х |

х |

валюты баланса |

|||||||

7 |

Среднегодовая стои- |

14998 |

20444 |

20444 |

х |

х |

х |

мость собственного ка- |

|||||||

|

питала организации |

|

|

|

|

|

|

8 |

Налоговые издержки |

6079 |

6356 |

6079 |

х |

х |

х |

организации – НИсов |

|||||||

|

Обобщающие показатели налоговой нагрузки организации, % |

|

|||||

|

Налоговая нагрузка на |

|

|

|

|

|

|

9 |

доходы организации – |

19,6 |

15,4 |

14,7 |

–4,2 |

+0,7 |

–4,9 |

|

ННд |

|

|

|

|

|

|

10 |

Налоговая нагрузка на |

21,6 |

17,1 |

16,4 |

–4,5 |

+0,7 |

–5,2 |

финансовые ресурсы |

|||||||

|

организации – ННб |

|

|

|

|

|

|

|

Налоговая нагрузка на |

|

|

|

|

|

|

11 |

собственный капитал |

40,5 |

31,1 |

29,7 |

–9,4 |

+1,4 |

–10,8 |

|

организации – ННск |

|

|

|

|

|

|

|

Налоговая нагрузка на |

|

|

|

|

|

|

12 |

прибыль до налогообло- |

199,4 |

137,4 |

131,4 |

–62,0 |

+6,0 |

–68,0 |

|

жения – ННпдно |

|

|

|

|

|

|

13 |

Налоговая нагрузка на |

276,8 |

188,3 |

180,1 |

–88,5 |

+8,2 |

–96,7 |

чистую прибыль – ННпч |

|||||||

49

Список литературы

1.Алеткин П.А. Алгоритм проведения экономического анализа налоговых активов и обязательств // Современные технологии управ-

ления. – 2011. – № 4.

2.Девликамова Г. Налоговый анализ как составная часть анализа хозяйственной деятельности предприятия // Финансы. – 2001. – № 6.

3.Капрасова З.М., Бондарчук Н.В. Финансовый анализ для целей налогового консультирования. – М.: Вершина, 2006.

4.Комарова Н.Н. Экономический анализ в налоговых расчётах

ипланировании. – М., 2006.

5.Методика реализации налогового планирования на предприятии

[Электронный ресурс]. – URL: http://distribut.net/article/a-178-2.html.

М.А. Рудакова

Пермский национальный исследовательский политехнический университет

МЕТОДИКА ОЦЕНКИ РИСКОВ В ОБЛАСТИ ОБЕСПЕЧЕНИЯ КАЧЕСТВА ПРОДУКЦИИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Риск-менеджмент – это деятельность, которая взаимосвязана со всеми функциональными областями на предприятии, не является исключением и менеджмент качества. Цель оценки рисков в области обеспечения качества продукции промышленного предприятия заключается в том, чтобы оперативно выявлять, оценивать и управлять рисками в области качества, минимизируя потери, и одновременно достигать требуемых результатов по объему и качеству производимой продукции. От правильной организации процедуры оценки в значительной степени зависит, насколько эффективными будут дальнейшие решения и удастся ли предприятию в достаточной мере защититься от угрожающих ей рисков.

Далее представлен алгоритм оценки рисков в области обеспечения качества продукции.

I этап – проведение качественного анализа рисков для идентификации видов рисков.

II этап – проведение количественного анализа для оценки вероятности возникновения риска, степени воздействия риска на деятельность предприятия и определения возможного размера ущерба.

50