Экономика отрасли

..pdfРаздел 3 МОДЕЛИ СТРАТЕГИЧЕСКОГО ПОВЕДЕНИЯ ФИРМЫ

В экономической теории существуют два основных класса хозяйственных проблем: макроэкономические и микроэкономические. Микроэкономические проблемы относятся к развитию отдельных товарных рынков и поведению индивидуальных участников на этих рынках (фирмы, потребители). При исследовании товарных рынков можно использовать экономические модели.

Экономическая модель – это некоторое логическое описание (обычно математическое) того, что исходя из качественного анализа экономическая теория считает особо важным при исследовании данной проблемы.

Поскольку модели намеренно упрощены, каждая имеет смысл в пределах ограниченного круга вопросов. Все модели, рассматриваемые в данном разделе, объединяет постановка задачи о возможном прогнозе взаимодействия в различных рыночных структурах при условии влияния конкуренции.

Основой формирования моделей поведения, прежде всего, являются цели фирмы.

Глава 13. АЛЬТЕРНАТИВНЫЕ ЦЕЛИ ФИРМ

Фирмы могут ставить перед собой разные цели в зависимости от интересов тех, кто ими управляет. В главе рассмотрены алгоритмы формирования целей собственников, менеджеров, держателей облигаций или акций и т.д.

Особенностью представленных моделей является то, что цели определяются не максимизацией прибыли, а максимизацией полезности.

13.1. Цели собственника, управляющего фирмой

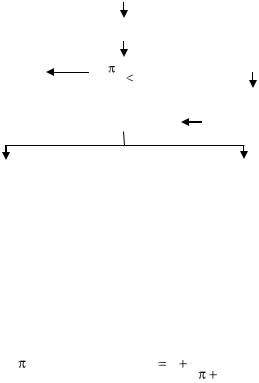

На рис. 13.1 представлена модель принятия решения управляю- щим-собственником, являющимся работником и руководителем своей деятельности одновременно.

Для индивидуального собственника целью является максимум полезности при выборе между благами: прибыль (денежный доход) и время досуга [3].

181

Управляющий-собственник

Выбор

Продолжительность досуга |

|

Объем прибыли |

|

Максимум полезности по времени труда

d

0

dLs

Рис. 13.1. Цели собственника

Замена одного блага на другое при сохранении получаемой полезности сопровождается уменьшением предельной нормы замены, т.е. увеличение прибыли на единицу потребует сокращения времени досуга на ещё большую величину.

Функция полезности собственника приведена на рис. 13.2 и имеет вид

U = f ( , Ls) {например: U a |

1 |

}, |

|

||

b cLs |

где – прибыль (денежный доход) собственника фирмы; Ls – время досуга;

{a, b, c – неизвестные параметры уравнения регрессии}. В целях максимизации полез-

ности необходимо, чтобы выполнялись условия первого и второго порядков.

d

dLs

0,

d 2

dLs2

0.

Для их проверки от функции f ( , Ls) находят производные первого и второго порядка, по перемен-

= f(Ls)

Ls

Рис. 13.2. Функция полезности собственника

182

ной – время досуга.

Время отдыха и время работы взаимно исключают друг друга. Последнее ограничение – это зависимость прибыли от времени

отдыха. При сокращении времени отдыха прибыль сначала растет до определенного уровня, соответствующего условию первого порядка. Однако после этого снижение предельной производительности трудовых (и предпринимательских) усилий собственника ведет к снижению прибыли. Следовательно, собственник, максимизирующий полезность, будет отдыхать больше, чем если бы он максимизировал прибыль.

Условие второго порядка подтверждает то, что найденный максимум прибыли на самом деле является таковым.

Совпадение интересов максимизации полезности и прибыли возможно только при условии, что денежный доход есть единственная ценность для индивида, а предельная норма замещения досуга доходом равна нулю.

В случае выделения управленческого блока в производственносбытовой структуре фирмы цели характеризуют взаимосвязь результата деятельности менеджера и его уровня вознаграждения и, соответственно, будут иметь следующие направления:

•максимизация общей выручки фирмы;

•максимизация прибыли и административных расходов;

•максимальный рост фирмы.

13.2. Цели работников фирмы или модель самоуправляющегося предприятия

Для рабочего коллектива, владеющего контрольным пакетом акций фирмы или напрямую управляющим результатами деятельности (как в товариществе или потребительском кооперативе), целью деятельности является максимум дохода на одного занятого.

Предположим, что производственная функция фирмы зависит от двух факторов – труда L и капитала К. Пусть фирма работает при следующих условиях:

– решения принимаются в краткосрочном периоде,

– имеется убывающая предельная производительность труда с увеличением его использования на единицу;

183

– свои действия фирма осуществляет на рынке совершенной конкуренции и никак не влияет на цену товара.

Таким образом, доход одного работника составит [3]

Pq rК ,

L

где Р – цена товара;

q – объём выпуска;

К – объём использования капитала;

r – ставка арендной платы за использование единицы капитала; L – число работников фирмы.

Фирма выбирает такой объём использования труда, который максимизирует чистую выручку (выручку за вычетом расходов на капитал), составляющую источник дохода трудового коллектива, на одного работника. Ее максимум будет соответствовать нулевой предельной производительности труда в денежном выражении, т.е. условию, при котором затраты на наём и содержание дополнительного работника не окупятся результатами его труда.

Особенностью таких фирм является то, что при повышении цены товара происходит снижение занятости внутри фирмы, а, следовательно, и снижение объёма предложения.

Если не использовать теорию опционов для рассмотрения вариантов возможных стратегий развития и поведения таких фирм, то можно сделать вывод об их дестабилизирующей роли в экономике. Изменяя равновесное состояние на рынке, где и объём предложения, и объём спроса снижаются с ростом цены, данные фирмы будут затруднять возврат рынка к равновесному состоянию.

13.3. Максимизация общей выручки фирмы

В случае когда основным показателем масштаба деятельности фирмы служит ее общая выручка, на основе информации об увеличении или сокращении объемов реализации собственники фирмы оценивают качество работы управляющих компании (рис. 13.3).

Предельная выручка фирмы, максимизирующая прибыль, равна предельным издержкам: MR = МС.

184

Предельная выручка фирмы при максимуме общей выручки, равна нулю: MR = 0. Поскольку функция предельной выручки убывающая

dMR/dq < 0

и предельная выручка при максимизации прибыли больше, то объем производства при условии максимизации прибыли будет больше, чем при максимизации совокупной выручки [3].

Управляющий-менеджер

|

|

|

|

|

Максимум выручки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фирма популярна |

|

Продление трудового |

|

|

|

|

|

|

|

|

|

|

у потребителей |

|

|

контракта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Доверие кредиторов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственник оценивает |

|

|

|

|

|

|

Сохранение каналов сбыта |

|

|||||

менеджера |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Сохранение рыночной доли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 13.3. Алгоритм оценки управляющего-менеджера при максимизации выручки

Менеджеры фирмы не заинтересованы в сокращении выпуска, даже если это ведет к росту прибыли, так как снижение продаж вызывает отрицательные последствия для них и для фирмы [3]:

–эффект снежного кома, заключающегося в снижении популярности фирмы у потребителей;

–падение доверия кредиторов и инвесторов к фирме как благо-

надежному заемщику, что сокращает возможности кредитования

иведет к падению курсовой стоимости акций;

–сокращение каналов сбыта;

–снижение рыночной доли.

185

13.4. Максимизация прибыли и суммы административных расходов

При условии взаимосвязи объема прибыли и административных расходов, мотивирующих управляющих-менеджеров, алгоритм

|

|

|

Управляющий-менеджер |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Максимум полезности |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Да |

|

|

|

|

|

|

Нет |

|

|

||

|

Нет дополнительной |

|

|

|

|

d |

0 |

|

|

|

|

||||

|

выгоды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

dЕxp |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

административных |

|

|

|

|

|

|

Рост прибыли |

|

|

||||||||

|

|

|

|

|

|

|

расходов |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Увеличение зарплаты |

|

|

|

|

|

|

|

Увеличение затрат |

||||||

|

менеджеров |

|

|

|

|

|

|

|

|

|

на деятельность менеджеров |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оценки полезности имеет иной вид (рис. 13.4).

Рис.13.4. Алгоритм оценки управляющего-менеджера при максимизации административных расходов

Полезность менеджера зависит от административных расходов, из которых он получает зарплату и средства для своей деятельности. Эта полезность представляет функциональную зависимость от соотношения величины прибыли и административных расходов.

U = f ( , Еxp) {например: U a |

1 |

}, |

|

||

b cExp |

где  – величина прибыли, Ехр – величина административных расходов.

– величина прибыли, Ехр – величина административных расходов.

Первоначально рост административных расходов мотивирует менеджеров работать лучше, так как прибыль при этом увеличивается. Затем дополнительные расходы ведут к понижению прибыли изза их более быстрого роста по сравнению с ростом выручки [3]. Поэтому необходимое условие максимума полезности менеджера – это

186

максимум прибыли при определённом уровне административных расходов, т.е. условие первого порядка,

d 0 . dЕxp

0 . dЕxp

Пусть уровень административных расходов максимизирующих прибыль составляет величину Е.

Исходя из этого уровня, условием второго порядка – максимума полезности будут неравенства, в левой части которых находятся производные второго порядка по уровню прибыли и по уровню затрат Е:

d |

2U |

0; |

d 2U |

0. |

|

d 2 |

dE2 |

||||

|

|

||||

Если ввести дополнительные обозначения:

Ехр1 – величина административных расходов при максимуме прибыли;

Ехр2 – величина административных расходов при максимуме полезности от собственного положения менеджеров, то

Exp1 < Ехр2.

Совпадение интересов максимизации полезности управляющих и прибыли фирмы, возможно в том случае, когда управляющие одновременно ещё и собственники фирмы.

13.5. Максимизация темпов роста фирмы

В случае когда доходы управляющих связаны с дивидендной политикой фирмы и определяются темпами роста фирмы, алгоритм оценки полезности будет иметь вид, представленный на рис. 13.5.

Управляющий-менеджер

|

Нет |

|

|

|

|

|

|

Да |

|||||

|

|

Дивиденды выплачиваются |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Максимум нераспределенной |

|

|

|

Дивиденды меняют- |

|

|

|||||||

прибыли |

|

|

|

ся пропорционально |

|

|

|||||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

выпуску |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предельная прибыль равна 0 |

187 |

|

|

|

|

|

|

|

|

|

|

||

Максимум |

|

|

|

Максимум |

|||||||||

|

|

|

|

прибыли |

|

|

|

темпов роста |

|||||

Максимальный рост фирмы |

|

фирмы |

|

|

|

фирмы |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 13.5. Алгоритм оценки управляющего-менеджера при максимизации темпов роста фирмы

Чем выше темп роста фирмы (или темп роста продаж), тем лучше работа менеджеров.

Если рост фирмы финансируется за счет нераспределенной прибыли, то максимизация темпов роста фирмы означает максимизацию этой прибыли [3]:

max (rе) = TR – TC – (div),

где (rе) – нераспределенная прибыль фирмы; TR – совокупная выручка от продажи товара;

ТС – совокупные издержки производства и сбыта данного товара; (div) – распределенная часть прибыли (выплачиваемая в виде

дивидендов).

Первое условие максимизации нераспределённой прибыли – это равенство нулю предельной прибыли, полученной от дополнительной единицы продукции,

d (re) 0. dq

При этом предельный доход от продажи данной единицы продукции будет равен:

MR MC |

d (div) |

, |

|

dq |

|||

|

|

где МС – предельные издержки, определяемые по формуле [3]

MC AVC |

(r d )К |

, |

|

Q |

|||

|

|

где AVC – средние переменные издержки; r – норма прибыли;

d – норма амортизации;

К – величина капитальных активов; Q – объём выпуска.

188

Оптимальный объем выпуска фирмы зависит от предельных издержек фирмы и от ее дивидендной политики. Если дивиденды изменяются пропорционально объему выпуска (d (div)/dq > 0), то предельная выручка при максимуме прибыли (MR1), окажется ниже предельной выручки при максимуме темпов роста фирмы (MR2). Таким образом, если фирма максимизирует рост, то она будет сокращать выпуск (и увеличивать цену) по сравнению с условиями максимизации прибыли, так как здесь максимизируется только нераспределенная часть прибыли [3].

Если же дивидендная политика фирмы не зависит от объема выпуска (d (div)/dq = 0), то решение менеджеров, максимизирующих темпы роста, совпадет с их решением при максимизации прибыли.

Различия в поведении фирм, управляемых собственниками

именеджерами, проявляются и в отношении к риску. Менеджеры распоряжаются чужим капиталом, поэтому они в большей степени склонны к риску, чем собственники. При выборе долгосрочных инвестиционных проектов они выберут наиболее рискованные варианты. В результате колебания прибыли будут сильнее, а средняя ожидаемая прибыль меньше, чем для фирмы, максимизирующей прибыль.

Вкачестве наглядного примера того, как зависят результаты деятельности фирмы от того, кто именно ею управляет – собственник, работники или же наемные менеджеры, можно предложить следую-

щую задачу.

Пусть производственная функция фирмы Q(L) = 40·L – L2 (при L < a/2). Постоянные затраты фирмы f = 10. Цена продукта на рынке

р = 2.

Сравните объем продаж, число занятых и уровень переменных

ипостоянных19 издержек на единицу продукции,

•если фирма максимизирует прибыль (ставка заработной платы равна w = 20);

•если фирма управляется менеджерами, стремящимися к максимизации выплат своего вознаграждения20, и сумма этих выплат

19 Подсказка: применительно к самоуправляющейся фирме Уорда использовать термин «издержки на труд» невозможно.

189

зависит от прибыли ( ) и числа занятых (L) как MS( , L) = 10 + + 0,1· + L [2].

Решение:

Следует определить объемы продаж, дающие наибольшую выгоду для каждой из поставленных целей. Для этого необходимо произвести промежуточные расчеты, результаты которых представлены в табл. 13.1. Можно воспользоваться следующим алгоритмом расчета:

1. Определим максимум прибыли. Как видно из производственной функции, в процессе производства используется только один ресурс – труд (L). Поэтому необходимо рассмотреть, как изменится прибыль с учетом дополнительно нанятого работника и выбрать такое количество занятых, при котором обеспечивается наибольшая прибыль. Как известно, прибыль – это разница между выручкой и себестоимостью реализованного товара. Себестоимость включает в свой состав переменные и постоянные затраты. Исходя из этого, определим объемы произведенной продукции, выручку от ее продажи и наконец прибыль.

Объем производства рассчитывается следующим образом (стол-

бец 2 в табл. 13.1): Q(1) = 40 · 1 – 12; Q(2) = 40 · 2 – 22 и т.д.

Поскольку имеются только затраты труда, переменные затраты будут определяться только затратами на оплату труда, которые рассчитываются следующим образом (столбец 3 в табл. 13.1): З(1) = = 20 · 1; З(2) = 20 · 2 и т.д. Постоянные затраты нам известны и неизменны по определению.

Выручка определяется как произведение объема производства и цены (столбец 6 в табл. 13.1).

Прибыль рассчитывается в столбце 7 как разница между столбцами 6 и 5.

2. Для определения максимума выручки на одного работника необходимо, используя рассчитанные данные, разделить выручку, получаемую фирмой при каждом количестве нанятых работников (столбец 6/ столбец 1 в табл.13.1). Наибольшее отношение укажет на

20 Источником выплат является прибыль. Это частично верно для высших менеджеров.

190