4710

.pdf81

|

|

18-й |

|

|

|

|

|

4 |

Методы текущего банковского надзора |

с |

19-го |

|

|

по 21-й |

|

|

|

|

|

5 |

Бухгалтерский учёт и раскрытие информации |

22 |

|

|

|

|

|

6 |

Полномочия органов надзора по корректировке деятельности |

23 |

|

|

банков и банковских групп и исправлению ситуации |

|

|

|

|

|

|

7 |

Консолидированный и трансграничный банковский надзор |

с |

24-го |

|

|

по 25-й |

|

|

|

|

|

Обобщение мирового и российского опыта позволяет выделить следующие принципы банковского надзора.

Для системы российского банковского надзора важным является законодательное закрепление за Банком России надзорных функций с предоставлением ему права издавать соответствующие нормативные акты, обязательные для всех банков.

Единообразный подход к существенным вопросам банковского регулирования, унификация и сведение воедино информационных систем банков по отдельным направлениям деятельности и функционирования обеспечивается посредством соблюдения принципа универсальности и обязательности. Согласие на надзор и выполнение пруденциальных норм и предписаний является обязательным условием не только при получении лицензии, но и в последующей банковской деятельности.

Система предупреждения проблем, с целью обеспечения более качественной оценки финансовой устойчивости кредитных учреждений обеспечивается посредством соблюдения принципа раннего реагирования. Система мониторинга состояния банковского сектора позволяет определять на ранней стадии нарастание негативных тенденций в российском банковском секторе.

Наличие у надзорного органа эффективных процедур, информационных и аналитических систем мониторинга текущего финансового состояния кредитных организаций, соблюдения ими законодательства и регулятивных требований, выявление на возможно более ранних стадиях негативных тенденций в деятельности кредитных организаций и принятия предупреждающих мер надзорного реагирования невозможно без соблюдения принципа проактивности.

Эффективность банковского надзора обеспечивается только в условиях предоставления качественной информации, полной ответственности и соблюдении конфиденциальности. Понятность, уместность, значимость, надёжность, достоверность, правдивость, приоритетность содержания над

82

формой, нейтральность, осмотрительность, полнота, сопоставимость или сравнимость, своевременность – это далеко не полный перечень атрибутов принципа качественной информации.

Устанавливаемая надзорными органами периодичность предоставления информации, форм отчётности учитывает принцип регулярности предоставления информации.

Сочетание предупредительного и последующего надзора предполагает своевременное выявление проблем и оперативное внесения корректировок в текущую деятельность кредитной организации.

Единство требований органов банковского надзора ко всем кредитным организация основано на выработке единых правил для всех. Любая искусственная дифференциации создаёт предпосылки для коррупции. Эффективный банковский надзор строится с соблюдением единых и равных подходов ко всем кредитным институтам, недопущения необоснованных конкурентных преимуществ.

Единство количественного и качественного аспектов надзора предусматривает всеобщий и всесторонний подход к оценке деятельности кредитной организации. Органы надзора контролируют соблюдение установленных правил, нормативов, требований и указаний, проводят глубокую аналитическую работу, формулируют мотивированные суждения, акцентируют внимание на содержательных аспектах деятельности кредитных организаций.

Принцип сочетания государственного, независимого аудиторского, общественного контроля неразрывно связан с принципом открытости банковского надзора для широкой общественности. С целью повышения прозрачности банковского сектора и информированности общественности органы надзора публикуют обобщенные результаты банковских инспекционных проверок, обобщённую информацию о финансовом состоянии банковского сектора и о перспективах его развития в среднесрочной перспективе.

Непрерывность внутреннего и внешнего контроля достигается путём проведения постоянного мониторинга финансового состояния кредитных организаций как извне (сторонними организациями, службами), так и внутри (собственной службой внутреннего контроля).

Адекватность банковского надзора величине и характеру принимаемых банком рисков предполагает выделение принципа риск-ориентированного надзора. Надзорные органы, оценивая деятельность кредитных организаций и применяя меры надзорного реагирования, должны исходить прежде всего из

83

содержания и реальной оценки рисков банковской деятельности с позиций их потенциального влияния на устойчивость кредитных организаций.

Принцип консолидированного характера банковского надзора предполагает оценку финансового положения кредитной организации с учётом деятельности всех подразделений. В целях консолидированного надзора банковская группа включает в себя банк и его филиалы, дочерние и совместные предприятия, в том числе нефинансовые компании. Этот принцип обеспечивает качественный контроль за всеми рисками, принятыми банковской группой, независимо от того, где они были учтены.

Термины и определения

Базельский комитет банковского надзора Основополагающие принципы эффективного банковского надзора Методология основополагающих принципов

Принцип законодательного закрепления за Банком России надзорных функций Принцип универсальности и обязательности Принцип раннего реагирования

Принцип качественного и регулярного представления информации Принцип сочетания предупредительного и последующего надзора Принцип единства требований органов надзора Принцип единства количественного и качественного аспектов надзора

Принцип сочетания государственного, независимого аудиторского и общественного надзора

Принцип открытости банковского надзора для широкой общественности Принцип непрерывного внутреннего и внешнего надзора Принцип риск-ориентированного, содержательного надзора Принцип надзора на консолидированной основе

4.2. Содержание и организация банковского надзора

Банковский надзор – это разновидность государственного регулирования кредитных организаций, осуществляемого надзорными органами посредством специфических процедур, методов и инструментов с соблюдением выработанной мировой и отечественной практикой принципов с целью

84

поддержания стабильности банковской системы и защиты интересов вкладчиков и кредиторов.

Необходимость регулирования банковской деятельности обусловливается особой экономической и социальной природой банков, их значимостью для развития экономики страны.

Банковский надзор могут осуществлять как центральные банки, так и другие органы, уполномоченные государством.

Направления банковского надзора в разных странах практически одинаковые. Различия касаются главным образом его организации, правовой основы, используемых инструментов и технологий. Международная практика организации банковского надзора представлена в Приложении Е.

В Российской Федерации за Банком России закрепляются функции по регулированию банковской деятельности и осуществлению банковского надзора (глава 10 Федерального закона № 86 «О Центральном банке Российской Федерации (Банке России)»).

Банковский надзор следует рассматривать как систему, включающую следующие элементы:

-субъекты надзора;

-предмет банковского надзора;

-стадии банковского надзора;

-методы надзорной деятельности;

-принципы банковского надзора.

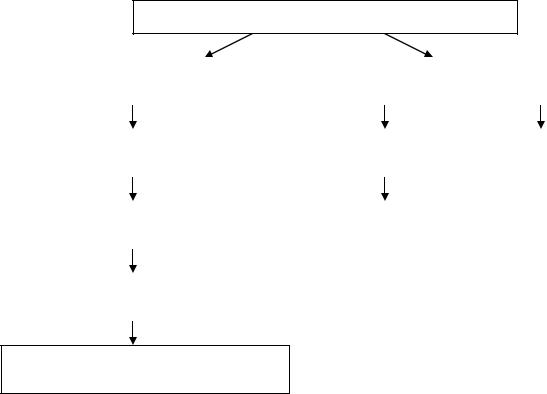

Субъектами надзора выступают две стороны: с одной стороны, это субъекты осуществляющие банковский надзор. С другой – это поднадзорные кредитные институты (см. рисунок 6).

85

Структура субъектов банковского надзора

Субъекты, осуществляющие |

|

Поднадзорные субъекты |

||

банковский надзор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Департамент центрального аппарата |

|

Кредитные |

|

Банковские |

Банка России |

|

организации |

|

группы |

|

|

|

|

|

|

|

|

|

|

Комитет банковского надзора |

|

Внешние и |

|

|

|

|

внутренние |

|

|

|

|

структурные |

|

|

|

|

|

|

|

|

|

подразделения |

|

|

Территориальные учреждения |

|

|

|

|

|

кредитных |

|

|

|

Банка России |

|

организаций |

|

|

|

|

|

|

|

Кураторы кредитных организаций

Рисунок 6 − Структура субъектов банковского надзора

Задачи департаментов Центрального аппарата заключаются в методологическом, аналитическом, организационном, правовом и информационном обеспечении надзорных функций Банка России. В определённой степени в надзорной и регулятивной деятельности участие принимают все департаменты и управления Центрального аппарата.

В2012 году принято решение о разделении функций надзора и регулирования. В результате решения совета директоров Банка России в структуре Центрального аппарата Банка России сформировано два самостоятельных департамента: Департамент банковского регулирования и Департамент банковского надзора.

Департаменты и управления, призванные обеспечивать непосредственное выполнение функций надзора и регулирования, объединены в Комитет банковского надзора Банка России.

Комитет банковского надзора является совещательным органом, созданным по решению совета директоров Банка России для рассмотрения наиболее важных вопросов банковского регулирования и надзора.

Всостав Комитета банковского надзора входят:

- председатель комитета (назначается председателем Банка России из числа членов совета директоров);

86

-заместитель председателя комитета (назначаются из числа руководителей структурных подразделений, входящих в комитет);

-Департамент банковского регулирования;

-Департамент банковского надзора;

-Департамент лицензирования деятельности и финансового оздоровления кредитных организаций;

-Департамент финансового мониторинга и валютного контроля;

-Юридический департамент;

-Главная инспекция кредитных организаций;

-Департамент финансовой стабильности;

-Главное управление безопасности и защиты информации;

-Московское главное территориальное управление Банка России.

Комитет банковского надзора действует на постоянной основе. Основной формой работы комитета являются заседания, в которых принимает участие с правом голоса председатель комитета, его заместители и руководители структурных подразделений Банка России, обеспечивающих выполнение надзорных функций. Заседания проводятся по мере необходимости, но не реже одного раза в месяц.

К компетенции комитета относятся:

1)проведение обсуждений по вопросам совершенствования методологии банковского надзора и регулирования деятельности кредитных организаций;

2)подготовка необходимой информации по вопросам, входящим в компетенцию комитета, по поручению председателя Банка России Национальному банковскому совету Банка России;

3)подготовка предложений совету директоров Банка России и председателю Банка России;

4)принятие решений по вопросам:

-государственной регистрации кредитных организаций при их создании;

-выдачи генеральных лицензий на осуществление банковских операций, лицензий на привлечение во вклады денежных средств физических лиц банкам, ранее не имевшим такого права;

-вынесения заключения о соответствии банков требованиям к участию в системе страхования вкладов;

-формирования собственных средств (капитала) кредитных организаций с использованием инвесторами ненадлежащих активов;

87

-введения и изменения пруденциальных норм деятельности кредитных организаций в тех случаях, когда для этого не требуется решения совета директоров Банка России;

-назначения временной администрации по управлению кредитной организацией;

-аннулирования и отзыва у кредитных организаций лицензий на осуществление банковских операций, а также государственной регистрации кредитных организаций в связи с их ликвидацией;

-выдачи кредитным организациям разрешений на создание на территории иностранного государства дочерних организаций;

-применения мер воздействия к кредитным организациям в случаях, предусмотренных нормативными актами Банка России;

5)рассматривает проекты нормативных актов Банка России, введение которых может повлиять на достижение целей банковского регулирования и банковского надзора, установленных законодательством Российской Федерации,

и(или) на выполнение Банком России функций органа банковского регулирования и банковского надзора;

6)заслушивает при необходимости на заседаниях комитета руководителей (представителей) территориальных учреждений Банка России;

7)координирует при необходимости деятельность структурных подразделений Банка России по вопросам, отнесённым к компетенции комитета;

8)осуществляет в соответствии с частью 1 статьи 75 Федерального закона «О Центральном банке Российской Федерации (Банке России)» анализ деятельности кредитных организаций (банковских групп) в целях выявления ситуаций, угрожающих законным интересам их вкладчиков и кредиторов, стабильности банковской системы Российской Федерации, в том числе по материалам структурных подразделений Банка России, его территориальных учреждений, членов комитета;

9)в случае возникновения ситуаций, угрожающих законным интересам вкладчиков

икредиторов кредитных организаций (банковских групп), стабильности банковской системы Российской Федерации, в соответствии с частью 2 статьи 75 Федерального закона «О Центральном банке Российской Федерации (Банке России)» принимает меры, предусмотренные статьёй 74 указанного Федерального закона, а также ходатайствует перед советом директоров Банка России об осуществлении мероприятий по финансовому оздоровлению кредитных организаций.

88

Территориальные учреждения Банка России осуществляют надзор и регулирования банковской деятельности кредитных организаций, находящихся на подведомственной территории.

Банковский надзор на территориальном уровне осуществляется на документарной основе и в ходе инспекционных проверок с целью раннего реагирования на проблемы банков и нарушения в их деятельности.

В целях совершенствования методов надзора с 2003 г. в начале в качестве эксперимента в ряде территориальных учреждений Банка России в надзорную практику был введён институт кураторов кредитных организаций. С принятием Положения Банка России № 310-П от 07.09.2007 года «О кураторах кредитных организаций» институт кураторов был введён повсеместно во всех территориальных учреждениях Банка России.

Куратор кредитной организации назначается из числа служащих Банка России, имеющих опыт работы, знания и практические навыки в области лучшей международной практики банковского надзора, банковского менеджмента, в вопросах определения параметров рисков и процедур по их минимизации, обладающих безупречной деловой репутацией, умением организовать работу на порученном участке, навыками командной (коллективной) работы и достаточной коммуникабельностью.

Куратор осуществляет надзор в территориальном учреждении Банка России за одной или несколькими кредитными организациями. Куратор может возглавлять группу специалистов, обеспечивающих осуществление надзора за курируемой кредитной организацией.

Куратор осуществляет контакт с кредитной организацией посредством консультаций, телефонных переговоров, участие в обсуждении на совещаниях, деловых встречах с сотрудниками кредитной организации, включая её органы управления, линейный менеджмент, сотрудников подразделений внутреннего контроля, внутренних аудиторов, а также на различных этапах инспекционных проверок.

Куратор оценивает финансовое состояние, выявляет проблемы на ранней стадии их возникновения, определяет области повышенного риска, угрожающие финансовой устойчивости кредитной организации; оценивает качество стратегического управления и бизнес-планирования.

Своевременно с учётом ситуации в кредитной организации готовит предложения по инспекционной проверке и направляет их руководству территориального учреждения Банка России для принятия решений.

89

Куратор участвует в подготовке к инспекционной проверке, определяет характер и масштабы проверки.

Куратор участвует в обсуждении решений по всем вопросам, касающимся деятельности курируемой кредитной организации, в том числе и не относящийся непосредственно к надзору (кроме операционной деятельности).

В функции куратора входит наблюдение за деятельностью кредитной организации, подготовка предложений по направлениям совершенствования деятельности, консультирование кредитной организации по вопросам банковского регулирования и надзора с учётом международной практики.

Кроме того, куратор осуществляет контроль за выполнением курируемой кредитной организацией применённых к ней мер надзорного реагирования.

Поднадзорными кредитными институтами являются все кредитные организации, зарегистрированные Банком России либо на основании его решения уполномоченным регистрирующим органом, а также внутренние и обособленные структурные подразделения кредитных организаций (таблица 9).

Таблица 9 − Количество и структура поднадзорных кредитных организаций

Поднадзорные субъекты |

На 01.01.12 |

|

|

|

|

1. |

Действующие кредитные организации, всего |

978 |

|

|

|

в том числе: |

|

|

|

|

|

- банки |

922 |

|

|

|

|

- небанковские кредитные организации |

56 |

|

|

|

|

2. |

Кредитные организации с иностранным участием в уставном капитале |

230 |

|

|

|

3. |

Филиалы действующих кредитных организаций на территории Российской |

2807 |

Федерации |

|

|

|

|

|

4. |

Представительства действующих российских кредитных организаций |

378 |

|

|

|

Под банковский надзор подпадают не только банки, но и банковские группы. Предметом (сферой) банковского надзора являются:

-процессы вступления кредитных организаций в банковский сектор;

-текущая деятельность кредитных организаций;

-процессы управления кредитными организациями;

-процедуры оздоровления кредитных организаций;

-процедуры ликвидации кредитных организаций.

Сфера банковского надзора охватывает все этапы жизнедеятельности кредитных организаций. Поэтому банковский надзор в России, как и во многих

90

странах с формирующейся банковской системой, включает три основные стадии надзора:

1.Лицензирование деятельности и согласование изменений структуры кредитных организаций.

2.Пруденциальный (от английского – благоразумный, осторожный, осмотрительный) надзор – текущий надзор за повседневной деятельность кредитных организаций.

Этот компонент банковского надзора подразделяется, в свою очередь, на два вида:

дистанционный или, документарный, – надзор за соблюдением установленных требований без выхода непосредственно в банк на основе получения и анализа банковской отчётности;

дистанционный или, документарный, – надзор за соблюдением установленных требований без выхода непосредственно в банк на основе получения и анализа банковской отчётности;

инспектирование деятельности кредитных организаций – надзор, осуществляемый непосредственно в коммерческом банке и его подразделениях.

инспектирование деятельности кредитных организаций – надзор, осуществляемый непосредственно в коммерческом банке и его подразделениях.

3. Контроль за процедурами оздоровления (санирования) и ликвидацией кредитных организаций, лишённых лицензии.

Целью надзора на стадии лицензирования является минимизация риска допуска на рынок банковских услуг или его отдельные сегменты организаций, функционирование которых заведомо несёт угрозу интересам кредиторов и клиентов или угрозу системного характера. Причиной такого рода угроз является потенциальная недобросовестность, недостаточная квалификация менеджмента, непрозрачность корпоративной структуры, слабость капитальной или неадекватность материальной базы, повышенная опасность принятия чрезмерных рисков и т. д.

Требования, предъявляемые к кредитным организациям на стадии лицензирования, имеют тенденцию к развитию и совершенствованию, приближаются к мировым стандартам, закреплённым базельскими соглашениями.

Инструкция Банка России, принятая 02.04.2010 №135 «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» расширяет возможности использования инструментария банковского надзора на стадии рассмотрения вопроса о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций.

В классической системе банковского надзора на стадии лицензирования выделяются следующие основные направления:

- лицензирование вновь создаваемых кредитных организаций;