5576

.pdfПолученная матрица содержит седловую точку

max min aij |

max(1, 0) |

1, |

|

i |

j |

|

|

min max aij |

min (1, 4) |

1, |

|

j |

i |

j |

|

α = β = 1 = а11.

Поэтому решение первоначальной игры, заданной матрицей P3,

имеет вид |

Х * |

|

1 |

, |

|

1 |

, |

|

1 |

, 0, 0 , |

У * |

|

1 |

, |

1 |

, 0, 0 , т.к. стратегии А1, А2, |

А3 |

|

|

|

|

|

|

|

|

||||||||||

|

|

3 |

3 |

3 |

|

2 |

|

2 |

|

|

|||||||

для игрока А и стратегии В1, В2 |

для игрока В чистые и равноправные. |

||||||||||||||||

Стратегии |

А4, |

А5 |

|

и |

|

В3, В4 |

не |

применяются. Цена игры равна |

1. |

||||||||

Оптимальной для игрока А является комбинация стратегий А1, А2, А3, а для игрока В – комбинация стратегий В1 и В2. Вероятность применения стратегий А1, А2 и А3 равны между собой (Σ рi = 1). Аналогично для второго игрока, Σ qj = 1.

Рассмотрим простейший случай конечной игры 2х2, в которой каждый игрок имеет две стратегии. Платёжная матрица игры

Ра11 а12 . Если такая игра имеет седловую точку, то оптимальное

а21 а22

решение – это пара чистых стратегий, соответствующих этой точке. При отсутствии седловой точки игра в соответствии с основной теоремой теории игр имеет оптимальное решение, определяемое парой смешанных

стратегий S*A |

( p1*, p2* ) и SB* (q1*, q2* ) . |

Для того |

чтобы их найти, воспользуемся теоремой об активных |

стратегиях. Если игрок А придерживается своей оптимальной стратегии

S*A , то его средний выигрыш будет равен цене игры v при любой активной стратегии игрока В. Для игры 2х2 любая чистая стратегия противника является активной, если отсутствует седловая точка. Выигрыш игрока А (проигрыш игрока В) – случайная величина, математическое ожидание (среднее значение) которой является ценой игры. Поэтому средний выигрыш игрока А (оптимальная смешанная стратегия) будет равен v и для первой и для второй стратегий.

Средний выигрыш игрока А, если он использует оптимальную

91

смешанную стратегию |

* |

A1 |

A2 |

, а игрок В – чистую стратегию В |

|

S A |

p* |

p* |

1 |

|

|

1 |

2 |

|

(это соответствует первому столбцу матрицы Р), равен цене игры v:

|

a |

p* |

a |

21 |

p* |

|

v . |

|

||||

11 |

1 |

|

2 |

|

|

|

|

|||||

Тот же средний выигрыш получит игрок А, если 2-й игрок применяет |

||||||||||||

стратегию В2, т.е. a12 p1* a22 p2* |

|

v . Учитывая, что p1* p2* |

1, получаем |

|||||||||

систему уравнений для определения оптимальной стратегии |

S*A и ценой |

|||||||||||

игры v: |

|

|

|

|

|

|

|

|

|

|

|

|

|

a |

|

p* |

|

a |

21 |

p* |

v, |

|

|||

11 |

1 |

|

|

|

2 |

|

|

|

||||

|

a12 p1* |

|

a22 p2* |

v, |

(7.7) |

|||||||

|

p* |

p* |

|

|

1. |

|

|

|

|

|||

1 |

|

2 |

|

|

|

|

|

|

|

|

||

Решая эту систему, получим оптимальную стратегию |

|

|||||||||||

p1* |

|

|

a22 |

a21 |

|

|

, |

(7.8) |

||||

|

|

|

|

|

|

|||||||

|

a11 |

|

a22 |

|

a12 |

|

a21 |

|

||||

|

|

p2* |

|

|

|

a11 |

|

a12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a11 |

|

a22 |

|

a12 |

a21 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

и цену игры |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

v |

|

a11 |

a22 |

a12 a21 |

. |

|

|

|

|

|

(7.9) |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

a11 |

a22 |

a12 |

a21 |

|

|

|

|

|

|

|||||||

Составляя аналогичную систему уравнений, можно найти |

|||||||||||||||||||

оптимальную стратегию для игрока В: |

|

|

|

|

|

|

|

|

|

|

|||||||||

q* |

|

a22 |

|

a12 |

|

|

, q* |

|

|

|

|

a11 |

a21 |

|

. |

(7.10) |

|||

1 |

a11 |

a22 |

|

a12 |

|

2 |

|

a11 |

a22 |

a12 |

a21 |

|

|

||||||

|

|

a21 |

|

|

|

||||||||||||||

Пример 7.3.Найти решение игры, заданной матрицей P4 |

1 |

3 . |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

1 |

Решение. |

|

max(1, 1) |

1; |

|

min(2, |

3) |

2. Матрица |

не |

имеет |

||||||||||

|

|

i |

|

|

|

|

|

|

j |

|

|

|

|

|

|

||||

седловой точки. По формулам (7.8 – 7.11) находим оптимальные стратегии и цену игры:

92

p* |

|

|

1 2 |

|

|

; |

1 3 |

|

|

|

1 |

; |

2 |

, |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

1 |

1 |

|

3 |

2 |

3 |

|

|

|

|

|

3 |

3 |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

q* |

1 3 |

; |

1 2 |

|

|

2 |

; |

1 |

, |

|

|

|

|

1 1 2 3 |

|

5 |

. |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

3 |

|

|

3 |

|

|

|

3 |

3 |

|

|

|

3 |

3 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

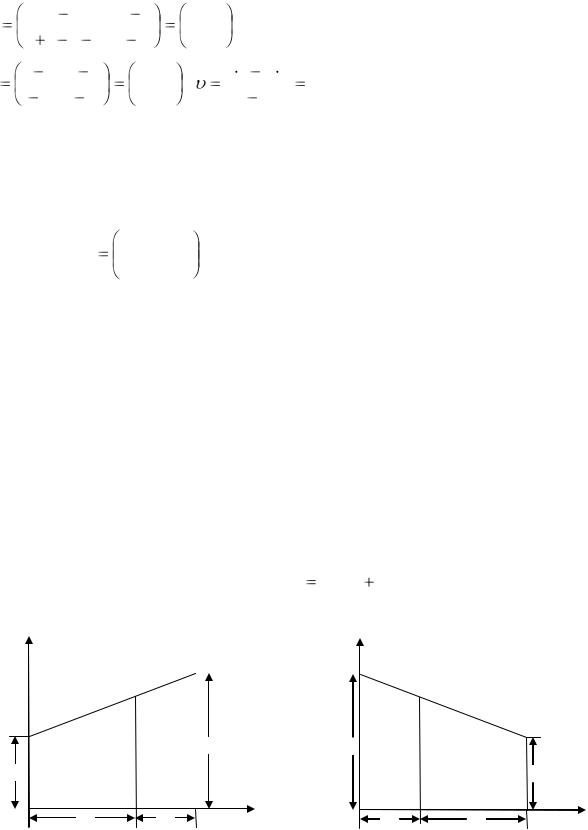

7.4 Геометрическая интерпретация игр 2х2

Игру 2х2 можно решить графическим методом.

Пусть Р |

а11 |

а12 . |

|

а21 |

а22 |

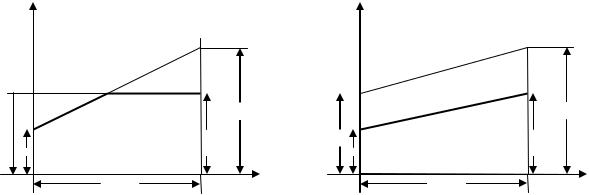

На оси абсцисс (рисунок 7.1) отложим единичный отрезок А1А2. Точка А1 (х = 0) изображает стратегию А1, а все промежуточные точки этого отрезка – смешанные стратегии SA первого игрока, причём расстояние от SA до правого конца отрезка – это вероятность р1 стратегии А1, расстояние до левого конца – вероятность р2 стратегии А2.

На перпендикулярных осях I – I и II – II откладываем выигрыш при стратегиях А1 и А2 соответственно. Если 2-й игрок примет стратегию В1, то она даёт выигрыш а11 и а21 на осях I – I и II – II, соответствующие стратегиям А1 и А2. Обозначим эти точки на осях I – I и II – II буквой В1. Средний выигрыш v1, соответствующий смешанной стратегии SA, определяется по формуле математического ожидания v1 а11р1 а21р2 и равен ординате точке М, которая лежит на отрезке В1В1 и имеет абсциссу SA (рисунок 7.1).

|

у |

|

|

|

|

|

|

|

|

у |

|

|

|

||||

|

|

|

|

|

В1 |

|

II |

I |

|

|

|

В2 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

I |

М1 |

|

|

|

|

|

|

|

|

|

|

М2 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

В1 |

|

|

|

|

|

|

|

|

|

|

|

|

II |

В2 |

|

|

|

|

|

|

|

|

|

а21 |

|

а12 |

|

|

||||||

|

|

|

|

V1 |

|

|

|

V2 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

а11 |

|

|

|

|

|

|

|

|

|

|

|

|

а22 |

|

|||

|

|

|

|

SA |

|

|

|

|

|

|

|

|

|

|

SA |

|

|

|

|

|

р2 |

р1 |

|

|

|

|

|

|

|

|

|

р2 |

р1 |

|

|

А1 |

|

|

|

х |

|

|

|

|

|

|

х |

||||||

|

|

|

|

|

|

|

|

I |

|

II |

|||||||

|

I |

|

|

|

|

А2 |

|

|

|

|

|

||||||

|

|

|

II |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Рисунок 7.1 |

|

|

|

|

|

|

Рисунок 7.2 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

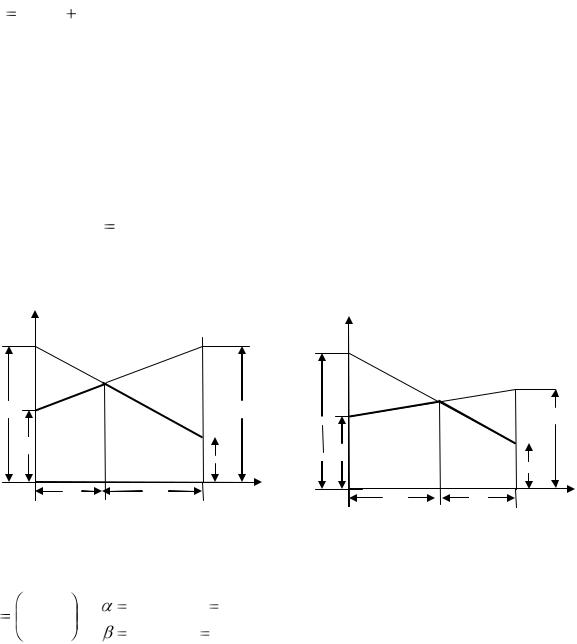

Аналогично строим отрезок В2В2, соответствующий применению вторым |

|

||||||||||||||||

игроком |

стратегии |

В2 (рисунок 7.2). |

При этом |

средний выигрыш |

|

||||||||||||

93

v2 a12 p1 a22 p2 – ордината точки М2.

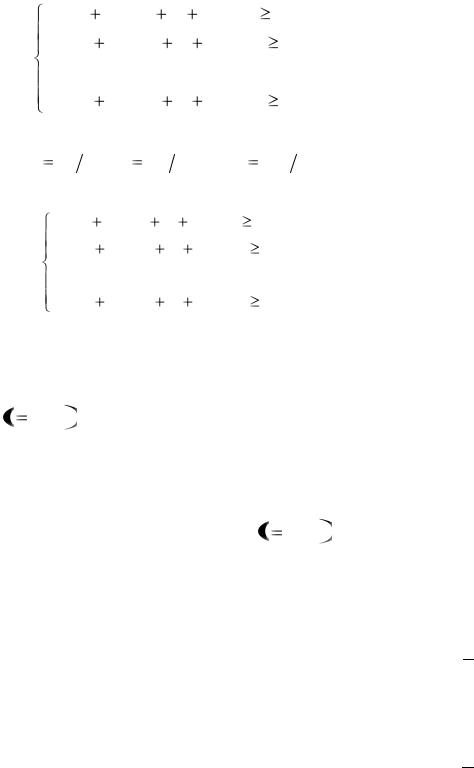

В соответствии с принципом минимакса оптимальная стратегия S*A такова, что минимальный выигрыш игрока А (при наихудшем поведении игрока В) обращается в максимум. Ординаты точек, лежащих на ломаной (рис. 7.3), показывают минимальный выигрыш игрока А при использовании им любой смешанной стратегии (на участке B1N – против стратегии B1, на участке NB2 – против стратегии В2). Оптимальную стратегию S*A ( p1*, p2* ) определяет точка N, в которой минимальный выигрыш достигает максимума. Её ордината равна цене игры v. На рисунке 7.3 обозначены также верхняя и нижняя цены игры α и β.

|

у |

|

|

|

|

|

|

|

|

у |

|

|

|

|

|

|

I |

|

|

|

В1 |

II |

|

|

|

|

|

|

|||

|

В2 |

|

|

|

I |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

В2 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N |

|

|

|

|

|

II |

|

В1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

а12 |

|

|

|

|

|

|

β=а21 |

|

|

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а21=2 |

||||

|

|

В1 |

|

|

|

|

В2 |

|

а12=3 |

|

|

|

|||

|

|

|

|

|

|

|

В1 |

|

|

В2 |

|||||

|

а11 |

|

|

|

V |

|

|

|

|

|

|

|

|||

|

|

|

|

|

a=а22 |

|

а11=1,5 |

|

V |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

* |

|

|

|

|

|

а22=1 |

||||

|

|

|

|

|

S А |

|

|

|

|

|

S*А |

|

|||

|

|

|

р2 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

* |

|

|

|

|

|

|

|

|

|

|

|

|

А1 |

|

|

|

р 1 |

II |

х |

А1 |

р*2 |

р*1 |

|

|

х |

||

|

I |

|

|

|

|

|

|

|

|

|

I |

|

А2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 7.3 |

|

|

|

|

Рисунок 7.4 |

|

|

|

|||

|

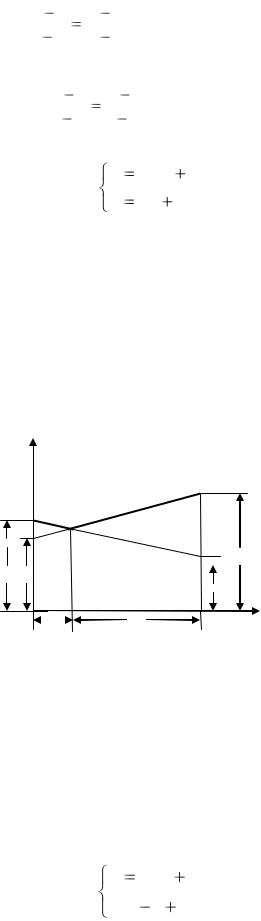

Пример 7.4. Решить графически игру, заданную платёжной матрицей |

||||||||||||||

P |

1,5 |

3 |

, |

max(1,5; 1) |

1,5, |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||||

2 |

|

1 |

min(2; 3) |

2. |

|

|

|

|

|

|

|

||||

Решение. Откладываем на оси абсцисс (рисунок 7.4) единичный отрезок А1А2. На вертикальной оси I – I откладываем отрезки a11 = 1,5, соответствующий стратегии В1, и а12 = 3, соответствующий стратегии В2. На вертикальной оси II – II отрезок а21 = 2, соответствующий стратегии В1, отрезок а22 = 1 соответствует стратегии В2. Нижняя цена игры α = а11 = 1,5. Верхняя цена игры β = а21 = 2, седловая точка отсутствует. Из рисунка 7.4 видно, что абсцисса точки N определяет оптимальную стратегию S*A , а ордината – цену игры v. Точка N является точкой пересечения прямых В1В1 и В2В2.

Уравнение прямой В1В1, проходящей через точки (0; 1,5) и (1; 2):

94

|

x |

0 |

|

y |

1,5 или у = 0,5х + 1,5. |

||||

|

1 |

0 |

|

2 |

1,5 |

|

|

|

|

Уравнение прямой В2В2, проходящей через точки (0; 3) и (1; 1): |

|||||||||

|

|

x |

0 |

|

y |

3 |

или у = 2х + 3. |

||

|

|

1 |

0 |

|

1 |

3 |

|||

|

|

|

|

|

|||||

Точка пересечения прямых является решением системы |

|||||||||

|

|

|

|

|

y |

|

0,5x |

1,5, |

|

|

|

|

|

|

y |

|

2x |

3 |

|

или х = 0,6, у = 1,8, т.е. N(0,6; 1,8). |

|

|

|

|

|||||

Таким образом, р1* = 0,6, |

р2* = 1 – 0,6 = 0,4, оптимальная стратегия |

||||||||

SА* = (0,6; 0,4), цена игры v = 1,8.

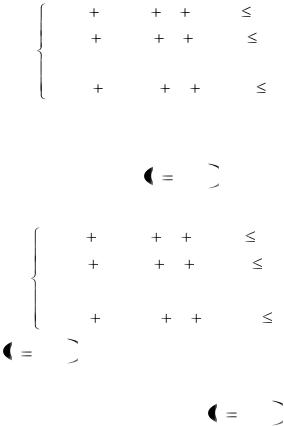

Геометрически можно также определить оптимальную стратегию игрока В, если поменять местами игроков А и В и вместо максимума

нижней границы |

А2 М |

А1 в соответствии с принципом минимакса |

|||

(рисунок 7.5) рассмотреть минимум верхней границы. |

|||||

|

у |

|

|

|

|

|

I |

|

|

|

|

|

|

|

II А1 |

|

|

|

А2 |

М |

|

|

|

|

|

|

|

|

|

а21=2 |

А1 |

|

А2 |

а21=3 |

|

|

|

|

|

||

а11=1,5 |

V |

|

|

|

|

|

0 |

* |

а22=1 |

|

|

|

S В |

|

|

|

|

|

q*2 |

q*1 |

II |

|

х |

|

I |

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 7.5 |

|

|

|

Абсцисса точки М определяет q2* в оптимальной стратегии игрока В, ордината этой точки – цена игры. Прямая А1А1, проходящая через точки (0; 1,5) и (1; 3) удовлетворяет уравнению у = 1,5х + 1,5.

Прямая А2А2, проходящая через точки (0; 2) и (1; 1), удовлетворяет уравнению у = – х + 2. Координаты точки пересечения М являются решением системы уравнений

у 1,5х 1,5,

у  х 2.

х 2.

95

Решив систему, получаем х=0,2; у= 1,8, т.е. q2* = 0,2; q1* = 1 – q2*=0,8,

υ = у = 1,8, SВ* = (0,8; 0,2).

Из решения примера 7.4 следует, что геометрически можно определять оптимальную стратегию как игрока А, так и игрока В; в обоих случаях используется принцип минимакса, но во втором случае строится не нижняя, а верхняя граница выигрыша и на ней определяется не максимум, а минимум.

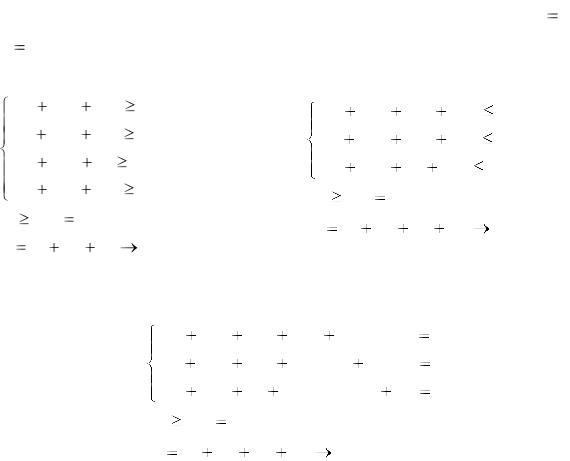

Если платёжная матрица содержит отрицательные числа, то для графического решения задачи нужно перейти к новой матрице с неотрицательными элементами; для этого к элементам исходной матрицы достаточно добавить соответствующее положительное число. Решение игры при этом не изменится, а цена игры увеличится на это число. В примере 7.4 платёжная матрица не имела седловой точки (α ≠ β). При наличии седловой точки графическое решение дают варианты, изображённые на рисунках 7.6 и 7.7.

|

у |

|

|

|

|

|

у |

|

|

|

|

|

||||

|

|

|

I |

В1 |

|

II |

|

|

|

|

|

I |

В2 |

|

II |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

В2 |

N |

В2 |

|

|

|

|

|

В2 |

|

В1 |

|

||

|

|

|

|

|

|

а21 |

|

|

|

|

|

|

|

|

а22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

а12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

α=β= |

|

|

|

|

|

В1 |

|

α=β= |

|

а12 |

В1 |

|

|

||||||

|

а11 |

* |

=υ=а22 |

|

|

а11 |

|

|

=υ=а21 |

|

||||||

|

|

|

|

S А |

|

|

|

|

|

|

|

|

|

|

|

|

|

А1 |

р*2=1 |

А2 |

х |

|

А1 |

|

р*2=1 |

А2 |

х |

||||||

|

|

I |

|

|

II |

|

|

|

I |

|

|

|

II |

|

||

|

|

|

|

Рисунок 7.6 |

|

|

|

|

|

|

|

|

Рисунок 7.7 |

|

|

|

На рисунке 7.6 наибольшей ординатой на ломаной B1NB2 обладает точка B2, поэтому оптимальной стратегий является чистая стратегия А2 для игрока А (B2 – для игрока В), т.е. оптимальное решение: SА* = (0; 1), SВ* = (0; 1). Игра имеет седловую точку а22 = v.

Чистая стратегия B2 (рисунок 7.7) не выгодна для игрока В, поскольку при любой стратегии игрока А она даёт последнему больший выигрыш, чем чистая стратегия B1. На основании принципа минимакса выделим прямую B1B1 и на ней точку B1 с наибольшей ординатой на оси I – I.

96

Чистая стратегия А2 является оптимальной для игрока А, а чистая стратегия игрока B1 – для игрока В. Оптимальное решение: SА* = (0; 1), SВ* = (1; 0), цена игры v = а21 = α = β, т.е. имеется седловая точка.

Графический метод можно применять при решении игры 2хn и mx2.

7.5 Приведение матричной игры к задаче линейного программирования

Пусть игра задана платёжной матрицей Р размером m x n:

|

а11 |

a12 |

... |

a1m |

|

|

Р |

а21 |

a22 |

... |

a2m |

. |

|

... ... ... ... |

||||||

|

|

|||||

|

аm1 |

am2 |

... |

amn |

|

|

Матрица Р не имеет седловой точки, поэтому решение игры представлено в смешанных стратегиях.

Игрок А обладает стратегиями А1, А2, ..., Аm, игрок В – стратегиями В1, В2, ..., Вn. Необходимо определить оптимальные стратегии SА*=(р1*, р2*, ..., рm*) и SВ*=(q1*, q2*, ..., qn*), где рi*, qj* – вероятность применения соответствующих чистых стратегий Аi, Вj, причём

р1* + р2* + ... + рm* = 1, q1* + q2* + qn* = 1.

Оптимальная стратегия SА* удовлетворяет следующему требованию. Она обеспечивает игроку А средний выигрыш, не меньший, чем цена игры, при любой стратегии игрока В и выигрыш, равный цене игры v, при оптимальной стратегии игрока В. Величина v (цена игры) неизвестна. Будем считать v > 0, этого можно добиться, прибавляя ко всем элементам матрицы некоторое положительное число. Если игрок А применяет смешанную стратегию SА* = (р1*, р2*, ..., рm*) против любой чистой стратегии Вj игрока В,

то он получат средний выигрыш, или математическое ожидание выигрыша

аj = a1j p1 + a2j p2+ … + amj pm, j 1, n .

Для оптимальной стратегии SА* все средние выигрыши не меньше цены игры, поэтому получаем систему неравенств:

97

|

|

a11p1 |

a21p2 |

... am1 pm |

v, |

|

|

|

||||||

|

|

a12 p2 |

a22 p2 |

... |

am2 pm |

v, |

(7.11) |

|

||||||

|

...................................................... |

|

||||||||||||

|

|

|

|

|||||||||||

|

|

a1n p2 |

a2n p2 |

... |

amn pm |

v. |

|

|

|

|||||

Разделим каждое неравенство на v > 0. Введём новые переменные |

|

|

||||||||||||

|

х1 |

р1 v, х2 |

р2 v,..., хm |

|

pm v. |

(7.12) |

|

|||||||

Тогда система 7.11 примет вид: |

|

|

|

|

|

|

|

|

||||||

|

|

|

a11x1 |

a21x2 |

... am1xm |

1, |

|

|

|

|||||

|

|

|

a12x2 |

a22x2 |

... am2 xm |

|

1, |

(7.13) |

|

|

||||

|

|

|

...................................................... |

|

|

|

||||||||

|

|

|

a1n x2 |

a2n x2 |

... |

amn xm |

|

1. |

|

|

|

|||

Цель игрока А – максимизировать свой гарантированный выигрыш, |

||||||||||||||

т.е. цену игры v. |

|

|

|

|

|

|

|

|

|

|

|

|||

Разделив на v ≠ 0 равенство р1 + р2 + ... + рm = 1, получаем, что |

||||||||||||||

|

|

|

|

|||||||||||

переменные xi |

i 1, m удовлетворяют условию: х1 + х2 + ... + хm = 1 / v. |

|||||||||||||

Максимизация |

цены |

игры |

v |

эквивалентна |

минимизации |

величины |

1 |

, |

||||||

v |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

поэтому задача может быть сформулирована следующим образом:

|

|

|

|

определить значения переменных xi ≥ 0 i 1, m , так, |

чтобы они |

||

удовлетворяли ограничениям (7.13) и целевая функция |

|

||

Z = x1 + x2 + … + xm |

(7.14) |

||

обращалась в минимум. Это задача линейного программирования. Решая

задачу (7.13) – (7.14), получаем оптимальные значения хi* и величину 1 , v

затем находим рi* = v ∙ хi* и оптимальную стратегию SА* = (р1*, р2*, ..., рm*). Для определения оптимальной стратегии SВ*=(q1*, q2*, ..., qn*) игрок В

стремится минимизировать гарантированный выигрыш, т.е. найти max 1v .

Переменные q1, q2, ..., qn удовлетворяют неравенствам

98

a11q1 |

a21q2 |

... |

a1n xn |

v, |

|

a21q1 |

a22q2 |

... a2nqn |

v, |

(7.15) |

|

...................................................... |

|

||||

am1q1 |

am2q2 |

... |

amnqn |

v |

|

и показывающим, что средний проигрыш игрока В не превосходит цены игры, какую бы чистую стратегию не применял игрок А.

|

|

|

|

|

|

|

|||

Если обозначить yj = qj / v, j |

1, n , |

|

(7.16) |

||||||

то получим систему неравенств |

|

|

|

|

|

|

|||

|

a11y1 |

a12 y2 |

... |

|

a1n yn |

1, |

|

||

|

a21y1 |

a22 y2 |

... |

a2n yn |

1, |

(7.17) |

|||

...................................................... |

|

||||||||

|

am1y1 |

am2 y2 |

... |

amn yn |

1. |

|

|||

|

|

|

|||||||

Переменные yj j 1, n |

удовлетворяют условию у1 + у2 + ... + уn = 1/v. |

||||||||

Таким образом, |

получили |

задачу линейного |

программирования: |

||||||

|

|

|

|

|||

определить значения переменных yj ≥ 0 j |

1, n , которые удовлетворяют |

|||||

системе неравенств (7.17) и максимизирующих линейную функцию |

||||||

|

W = у1 + у2 + ... + уn. |

|

|

|

|

(7.18) |

Решение задачи (7.17) – (7.18) даёт оптимальные значения yj* и |

||||||

величину 1/v, затем |

находим qj* = v ∙ |

yj* |

и оптимальную |

стратегию |

||

SВ*=(q1*, q2*, ..., qn*). При этом цена игры |

|

|

|

|

|

|

|

v = 1/max W = 1/min Z. |

(7.19) |

||||

Рассмотренные |

задачи (7.13), (7.14), |

(7.17) и (7.18) |

являются |

|||

симметричными двойственными задачами. Таким образом, для решения игры нужно решить одну из задач, требующую меньших вычислений, затем найти решение второй с помощью теорем двойственности.

Пример 7.5. Предприятие может выпускать три вида продукции (А1, А2 и А3), получая при этом прибыль, зависящую от спроса, который может быть в одном из четырёх состояний (В1, В2, В3, В4). Дана матрица (таблица 7.4), её элементы aij характеризуют прибыль, которую получит предприятие при выпуске i-й продукции с j-м состоянием спроса.

Определить оптимальные пропорции в выпускаемой продукции, гарантирующие среднюю величину прибыли при любом состоянии спроса, считая его неопределённым.

99

Решение. Задача сводится к игровой модели, в которой игра предприятия А против спроса В задана платёжной матрицей (таблица 7.4). Таблица 7.4 – Платёжная матрица

|

В1 |

В2 |

В3 |

В4 |

А1 |

4 |

3 |

4 |

2 |

|

|

|

|

|

А2 |

3 |

4 |

6 |

5 |

|

|

|

|

|

А3 |

2 |

5 |

1 |

3 |

Определим нижнюю и верхнюю цены игры: α = max(2, 3, 1) = 3, β = min(4, 5, 6, 5) = 4. Так как α ≠ β, то матрица не имеет седловой точки и оптимальное решение следует искать в смешанных стратегиях игроков

SА* = (р1, р2, р3) и SВ*=(q1, q2, q3, q4). Обозначим xi = pi/v, yj |

|

|

|

||||||||||||||||||||||

= qj/v, i 1, m , |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

j |

1, n . Составим симметричные двойственные задачи. |

|

|

|

|

||||||||||||||||||||

|

|

Задача 1 |

|

|

|

|

|

|

|

|

|

|

|

Задача 2 |

|

|

|

|

|||||||

4х1 |

3х2 |

2х3 |

1, |

|

|

|

|

|

4 у 3у |

2 |

|

4 у |

2 у |

4 |

1, |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

3 |

|

|

|

|

|||

3х1 |

4х2 |

5х3 |

1, |

|

|

|

|

|

3у 4 у |

2 |

|

6 у |

5 у |

4 |

1, |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

3 |

|

|

|

|

|||

4х1 |

6х2 |

х3 |

1, |

|

|

|

|

|

2 у1 |

5 у2 |

у3 |

3у4 |

|

1, |

|

|

|||||||||

2х1 |

5х2 |

3х3 |

1, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

у j |

0, |

i 1, 4, |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

xi |

0, |

|

i 1, m, |

|

|

|

|

|

|

W |

y1 |

y2 |

|

y3 |

y4 |

|

max. |

||||||||

Z |

|

x1 |

|

x2 |

x3 |

min . |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Задачу 2 приведём к канонической: |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

4 у1 |

|

3у2 |

4 у3 |

2 у4 |

у5 |

|

|

|

1, |

|

|

|

|

||||

|

|

|

|

|

|

|

|

3у1 |

4 у2 |

6 у3 |

5 у4 |

|

у6 |

|

|

1, |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

2 у1 |

|

5 у2 |

|

у3 |

3у4 |

|

|

|

|

у7 |

1, |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у j |

0, |

i 1, 7, |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

W |

y1 |

y2 |

|

y3 |

y4 |

max. |

|

|

|

|

|

|

|

|

|

||

Решим каноническую задачу симплексным методом в симплексных таблицах (таблица 7.5).

100