Контрольные вопросы

1. Какими показателями характеризуется движение кадров на предприятии?

2. Для каких категорий работающих на предприятии рассчитывается относительное отклонение численности от запланированной?

3. Какова последовательность проведения анализа условий труда работающих?

4. Что относится к выплатам социального характера?

5. Алгоритм анализа ФЗП.

6. От каких факторов зависит величина переменной и постоянной части ФЗП?

8. Оценка эффективности деятельности предприятия

Для оценки эффективности работы предприятия используются показатели рентабельности. Они являются относительными показателями и поэтому имеют особую значимость для анализа в условиях высокой инфляции.

8.1 Анализ рентабельности и доходности реализованной продукции (работ, услуг)

Степень выгодности для предприятия продукции характеризуют следующие показатели:

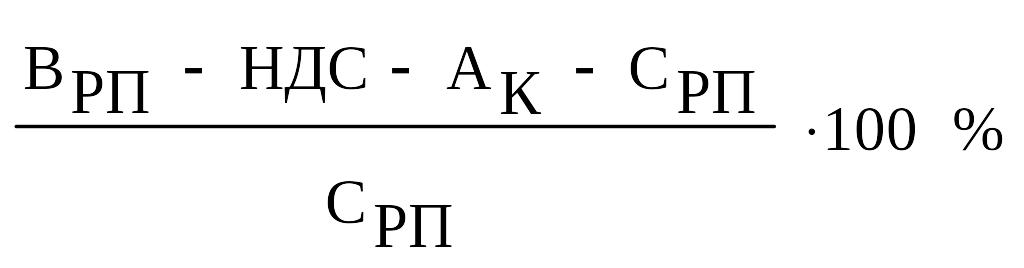

1) Рентабельность реализованной продукции (работ, услуг), которая рассчитывается по формуле

РРП

=

(73)

(73)

или

РРП

=

,

(74)

,

(74)

где ВРП – выручка от реализации продукции (работ, услуг), р.,

НДС – сумма налога на добавленную стоимость, р.,

АК – сумма акцизов, р.,

СРП – полная себестоимость реализации продукции, р.,

ПРП – прибыль от реализации продукции (работ, услуг), р.;

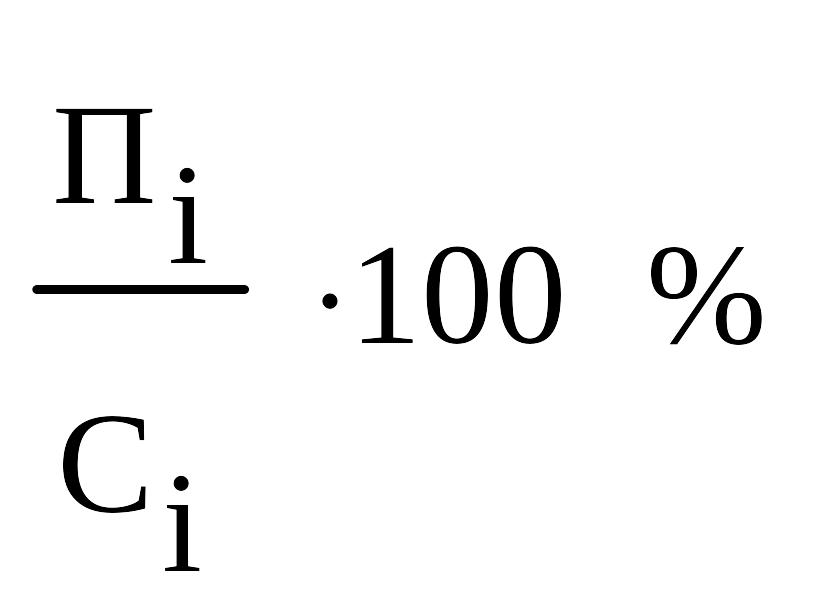

2) Рентабельность i–го вида продукции (Рi)

Рi

=

(75)

(75)

или Рi

=

,

(76)

,

(76)

где Ц i – цена продажи i–го вида продукции, р.

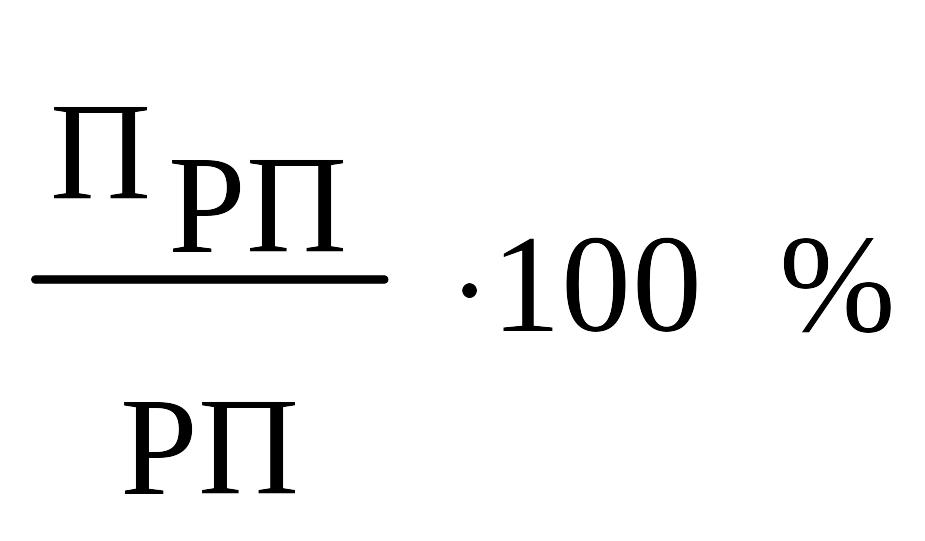

3) Доходность реализованной продукции (работ, услуг) – ДРП:

ДРП

=

(77)

(77)

или

ДРП

=

,

(78)

,

(78)

где РП – объем реализованной продукции (работ, услуг), р.

4) Доходность i–го вида продукции (работ, услуг):

Дi

=

.

(79)

.

(79)

Анализ показателей рентабельности и доходности продукции необходимо проводить в динамике за ряд периодов. Целесообразно проводить факторный анализ рентабельности и доходности продукции способом цепных подставок. Оценка влияния рентабельности отдельных видов продукции на изменение рентабельности реализованной продукции позволяет дать предложения об изменении структуры выпускаемой продукции на предприятии.

8.2 Анализ рентабельности капитала предприятия

Эффективность использования капитала предприятия характеризуется следующими показателями:

1) Рентабельность капитала (имущества) предприятия (РК). Рассчитывается РК по формуле

РК

=

,

(80)

,

(80)

где Прасп – прибыль, остающаяся в распоряжении предприятия, р.,

![]() -

средняя величина капитала предприятия,

р.

-

средняя величина капитала предприятия,

р.

2) Рентабельность текущих активов (РАт). Отражает эффективность использования текущих активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в текущие активы предприятия. Рассчитывается по формуле

РАт

=

(81)

(81)

где

![]() -

средняя величина текущих активов.

-

средняя величина текущих активов.

8.3 Анализ рентабельности производственных ресурсов предприятия

Анализ проводится с использованием определяющих показателей:

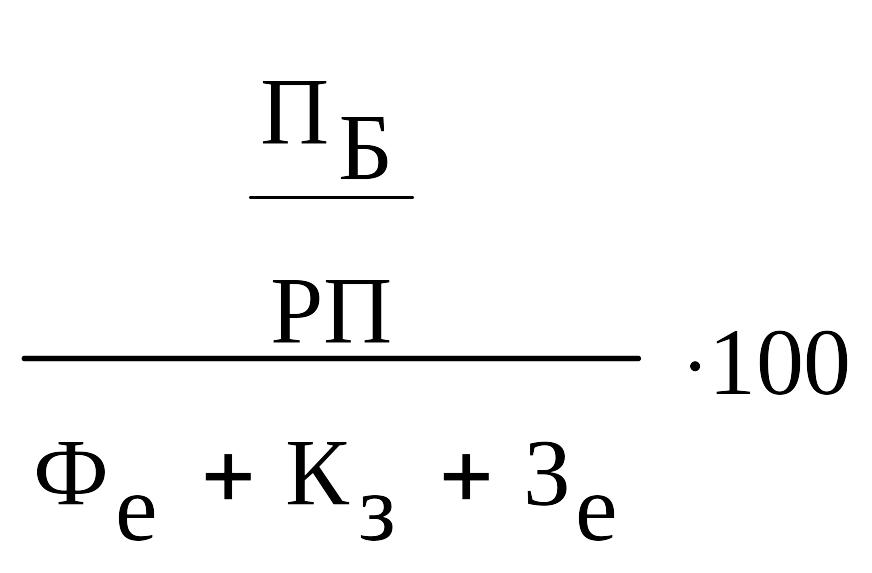

1) Рентабельность производственных фондов (РФ). Рассчитывается по формуле

РФ

=

(82)

(82)

где ПБ – балансовая прибыль, р.,

![]() -

среднегодовая стоимость материальных

оборотных средств, р.,

-

среднегодовая стоимость материальных

оборотных средств, р.,

![]() -

среднегодовая стоимость основных

производственных фондов, р.

-

среднегодовая стоимость основных

производственных фондов, р.

Для проведения факторного анализа РФ формула (83) преобразуется путем деления каждого члена на объем реализованной продукции и принимает вид

РФ

=

,

(84)

,

(84)

где Фе – фондоемкость основных производственных средств,

Кз – коэффициент закрепления материальных оборотных средств в обороте.

2) Рентабельность средств, авансированных в производственные ресурсы (РР). Рассчитывается по формуле

РР

=

,

(85)

,

(85)

где З – расходы на оплату труда, включаемые в затраты на производство продукции (работ, услуг), р.

Для факторного анализа формулу (9.12) следует представить в следующем виде:

РР

=

,

(86)

,

(86)

где Зе – зарплатоемкость продукции (работ, услуг), р.

Факторный анализ рентабельности позволяет определить первоочередные направления повышения рентабельности производства.