mtdetme25

.pdfДля обеспечения непрерывности движения фондов требуется одновременное их пребывание на всех стадиях и во всех функциональных формах.

Кругооборот фондов, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, в результате которого вся величина авансированной стоимости полностью возвращается к своей исходной форме, называется оборотомфондов.

Кругооборот и оборот органически связаны между собой, но они не тождественны. Оборот шире кругооборота: поскольку отдельные элементы производительных фондов совершают движение с различной скоростью, их авансированная стоимость возвращается к своей исходной форме в разное время. Одна часть – после каждого кругооборота, например стоимость потребленного сырья и материалов, другая – после нескольких кругооборотов, образующих оборот, например стоимость зданий, оборудования. В результате возвращение всей авансированной стоимости средств производства обычно происходит в результате ряда кругооборотов, составляющих оборот фондов.

12.3. Основной и оборотный капитал

Оборот различных элементов капитала происходит неодинаково. В соответствии с различными функциями в обороте капитальной стоимости капитал делится на основной и оборотный.

Восновной капитал входит стоимость средств труда, в оборотный капитал – стоимость предметов труда и стоимость оплаты рабочей силы. Различие оборота этих частей капитала вытекает из различий способа переноса разными элементами производительного капитала своей стоимости на создаваемый продукт.

Основной капитал – это часть производительного ка-

питала, стоимость которого переносится на продукт постепенно и возвращается собственнику в денежной форме по частям.

Восновной капитал входят стоимости оборудования, машин, производственных зданий, сооружений. Остальные части, воплощенные в сырье, топливе, материалах и т. д., входят в обо-

ротный капитал, стоимость которого возвращается после каждого кругооборота. Сюда относят и стоимость оплаты рабочей силы.

Оборотный капитал – это часть производственного ка-

питала, стоимость которого входит в продукт целиком и полностью возвращается предпринимателю в денежной форме в каждом кругообороте капитала.

У западных авторов различных учебников по экономике нет единого подходу к понятиям основного и оборотного капитала, что связано с особенностями бухгалтерской отчетности, принятой

вразличных странах. В нашей стране чаще встречается термин "основные и оборотные фонды".

Так, например, в "Курсе предпринимательства" А. Хоскинга дается такой вариант набора элементов капитала, приводимый в качестве раздела финансового отчета фирмы: "В основной капитал (основные фонды) включают: собственную и арендуемую землю, здания, оборудование, неосязаемые активы, патенты, торговые марки и т. п.

Воборотный капитал (оборотные фонды) включают: ценные бумаги, дебиторскую задолженность минус скидки на сомнительные долги, денежную наличность" (Хоскинг А. Курс предпринимательства. М.: Международные отношения, 1993. С. 18.)

Основной капитал подвергается материальному и мораль-

ному износу. Материальный (физический) износ – это процесс,

врезультате которого элементы основного капитала становятся физически непригодными к функционированию, происходит утрата потребительной стоимости.

Материальный износ происходит:

•в процессе функционирования капитала;

•в период бездействия под влиянием сил природы.

Вматериальном износе различают две стороны:

•технико-производственную – утрату потребительской стоимости;

•стоимостную – перенос стоимости на готовый продукт. Моральный износ – это обесценивание основного капитала

врезультате снижения стоимости средств труда или появления более дееспособных средств труда. Различают моральный износ двух видов:

339 |

340 |

•с ростом производительности труда данные средства труда воспроизводятся дешевле, с меньшей стоимостью;

•производятся машины той же стоимости, но более технически совершенные, производительные, рентабельные.

В обоих случаях происходит обесценивание основного капитала, так как цена средств труда определяется их полезностью в каждый данный период времени.

Эта особенность определения стоимости и цены средств труда находит проявление в создании амортизационного фонда, который складывается из ежегодных амортизационных отчислений. Существуют разные методы исчисления амортизации:

•прямолинейная амортизация, т. е. равномерное списание стоимости средств труда каждый год экономического срока службы. Эти суммы накапливаются в амортизационном фонде;

•метод понижающегося остатка при удвоенной норме амортизации, где удвоенная норма применяется к остаточной стоимости. Этот метод впервые был применен в США в 1954 г.;

•метод единицы услуг, или единицы продукции, когда, например, определяется, сколько километров пройдет грузовик за время эксплуатации, сколько грузов может перевезти, во сколько рублей обходится 1 км пробега.

Подгоняемые конкурентной борьбой предприниматели стремятся обеспечить окупаемость значительной части капиталовложений на ранней, наиболее интенсивной стадии эксплуатации нового оборудования. В США существуют законы об ускоренной амортизации. Увеличение доли амортизационных отчислений (до 20% ежегодно) ведет к ускорению оборота основного капитала.

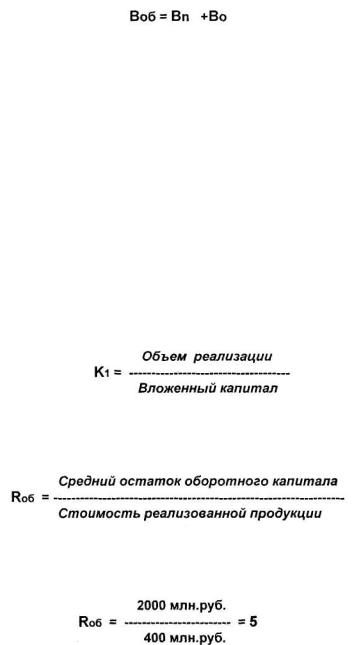

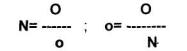

Структура капитала оказывает большое влияние на скорость их оборота. Последняя определяется числом оборотов (N), совершенных за определенный период (О), обычно за год, или продолжительностью одного оборота (о):

.

.

Время оборота фондов (Воб) включает время производства (Вп) и время обращения (Во), поскольку производственные фонды в своем движении проходят стадии производства и обращения:

Время производства охватывает весь период пребывания средств и предметов труда в сфере производства, начиная от их поступления на склад предприятия и кончая выпуском готовой к реализации продукции.

Время обращения включает:

a)время, в течение которого готовая продукция находится на складе;

b)время транспортировки ее к потребителю;

c)время реализации готовой продукции, т. е. ее превращение из товарной формы в денежную;

d)время приобретения новых запасов средств производст-

ва.

Таким образом, время обращения состоит из времени приобретения средств производства и времени сбыта готовой продукции.

Оборотный капитал как показатель характеризует соотношение между объемом реализации и вложенным капиталом, т. е. оценивает степень, до которой чистые вложенные активы генерируют сбыт:

Простейшим показателем данного вида является коэффициент оборачиваемости оборотного капитала, равный частному от деления стоимости реализованной продукции (выручки от реализации) за данный период на средний остаток оборотного капитала за тот же период:

Например, если выручка от реализации составила за год 2000 млн. руб., а средний остаток оборотного капитала фирмы – 400 млн. руб., то коэффициент оборачиваемости оборотного капитала:

341 |

342 |

Это означает, что за год каждый рубль, вложенный в оборотный капитал фирмы, совершил пять оборотов.

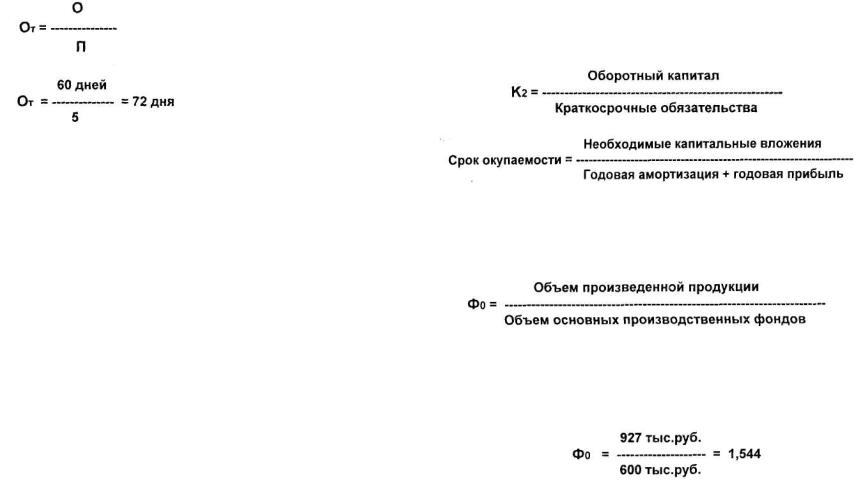

Зная число оборотов, мы можем подсчитать и показатель средней продолжительности одного оборота в днях (От ):

В нашем примере показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Ускорение оборота капитала достигается сокращением как времени производства, так и времени обращения.

Большое влияние на скорость оборота капитала оказывает современная научно-техническая революция, которая порождает две противоположные тенденции. С одной стороны, новая техника ведет к интенсификации технологических процессов, сокращению производственного цикла, что ускоряет оборот капитала и повышает эффективность. С другой стороны, обновление производственных фондов требует времени на их освоение и может на некоторый период замедлить оборачиваемость капитала. Сокращение времени обращения достигается внедрением достижений научно-технического прогресса в сферу обращения, а также развитием маркетинговых служб, ускоряющих продвижение товаров и услуг от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, планирование цен, своевременное информационное обеспечение, рекламу и т. п.).

Ускорение времени оборота капитала по своему экономическому значению равноценно экономии инвестиций и рабочего времени на создание и освоение новых фондов.

Соотношение оборотного капитала и суммы краткосрочных обязательств увязывает объем действующего капитала и платежеспособность предпринимателя. Действующий капитал – это сумма превышения оборотных фондов над краткосрочными долговыми обязательствами:

Для характеристики функционирования основных и оборотных фондов применяются также показатели, отражающие эффективность их использования. Они бывают двух видов:

1. Показатели отдачи (фондоотдачи):

Показатель фондоотдачи отвечает на вопрос, сколько продукции выпускается на единицу стоимости основного капитала. Например, если объем произведенной продукции 927 тыс. руб., а средняя за период стоимость основных производственных фондов 600 тыс. руб., то фондоотдача составит:

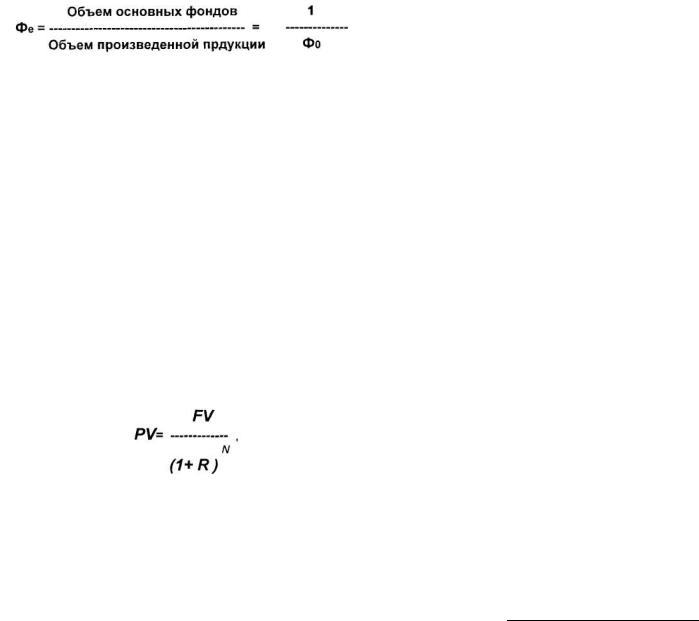

Фондоотдача является прямой величиной уровня использования основного капитала (фондов). Обратный фондоотдаче показатель называется фондоемкостью.

2. Показатели емкости (фондоемкость):

343 |

344 |

Этот показатель отражает потребность в основном капитале на единицу стоимости результата.

Система этих показателей варьирует в зависимости от отраслевых структур, характера производства, потребностей детального учета оборота капитала, например при аудиторском контроле.

12.4. Дисконтирование

При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Затраты на осуществление проекта растягиваются во времени, а доходы возникают обычно после осуществления затрат. Поэтому говорят о таком понятии, как стоимость денег во времени. Оно означает, что рубль, потраченный раньше, стоит больше, чем рубль, потраченный позже.

Технический прием для измерения текущей и будущей стоимости денег называется дисконтированием. Дисконтирование – это процесс, обратный начислению сложных процентов. Мы находим текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет мы делаем расчет:

где PV – текущая стоимость, FV – будущая стоимость, R – ставка процента, N – число лет.

Дисконтирование базируется на использовании ставки процента. При финансовом анализе за ставку дисконта (ставка процента для дисконтирования) берут типичный процент, под который фирма может занять финансовые средства.

Таким образом, дисконтирование – это приведение друг к

другу потоков доходов (выгод) и затрат на основе ставки дис-

конта с целью получения текущей (сегодняшней) стоимости будущих доходов.

Мировой опыт показывает, что вывод экономики из кризиса возможен, прежде всего, на базе инвестиций. Инвестиционная активность должна расти в первую очередь на действующих предприятиях, где шире возможности как по увеличению капиталовложений, так и по ускорению их отдачи и повышению эффективности.

Глава 13. АЛЬТЕРНАТИВНЫЕ ТЕОРИИ ФИРМЫ

13.1.Неоклассическая теория фирмы

13.2.Институциональная теория фирмы

13.3.Эволюционная теория фирмы

13.4.Предпринимательская теория фирмы

13.5.Интеграционнаяконцепция фирмы

13.1.Неоклассическая теория фирмы

Внеоклассической теории фирма рассматривается как целостный объект, осуществляющий преобразование исходных ресурсов в продукцию и привлечение этих ресурсов в производство. Неоклассическое понимание предприятия (фирмы) как носителя основной (производственной) функции – преобразования ресурсов в продукцию, продающуюся на свободном рынке, является в настоящее время общепризнанной, базовой в мировой экономической науке концепцией. Параметры производственной функции предприятия определяются теми конкретными технологическими процессами, которые используются для производства продукции. А главная задача, которую решает фирма, действующая как на рынке ресурсов, так и на рынке продуктов, – найти такие объемы и соотношения ресурсов, которые позволили бы установить цену на продукцию, максимизирующую прибыль предприятия. При этом предполагается, что фирма выпускает такое количество продукции, при котором предельные издержки

равны рыночной цене, что и является условием максимизации прибыли29. Прибыль выступает здесь как форма выражения ре-

29 Eggertsson T. Economic Behavior and Institutions. Cambridge, 1990.

345 |

346 |

зультативности, эффективности работы фирмы. Предполагается, что если предприятие не максимизирует прибыль, то оно рано или поздно будет исключено из числа агентов рынка в ходе естественного отбора, реализуемого механизмом рыночной конкуренции. Таким образом, фирма в неоклассической теории выглядит как "черный ящик", в котором ресурсы трансформируются в продукты в соответствии с характером производственной функции и той внешней средой (рыночной структурой), которая определяла способ максимизации прибыли как целевой функции фирмы (совершенная конкуренция, монополия, олигополия, монополистическая конкуренция)30.

В соответствии с таким пониманием роли и функций предприятия исследования предприятий как субъектов рыночной экономики в 50-70-е гг. концентрировались в двух основных направлениях. Первое – это изучение технологических свойств и параметров фирм, т. е. пропорций замещения труда, капитала, средств и предметов производства, определение таких пропорций, которые обеспечивали бы минимизацию издержек. Второе – анализ организации различных рынков, их структур и влияния последних на конкурентное поведение фирмы. В качестве предпосылок в том и другом случае исследований фактически использовались следующие предположения:

–распределение типов и объемов деятельности между фирмой и рынком рассматривалось как заданное;

–фирма трактовалась как преобразователь ресурсов в продукцию и описывалась с помощью производственной функции (точнее, производственного отображения);

–рынки рассматривались как своеобразные "сигнальные устройства", причем проводником этих сигналов считалась преимущественно ценовая информация;

–предполагалось, что обмены (контракты) реализуются на базе механизма, по существу аналогичного механизму аукциона: выбор контрагента с максимальной для продавца или минимальной для покупателя ценой осуществляется с помощью ценовой

30 Шаститко А.Е. Теория фирмы: альтернативные подходы // Российский экономический журнал. 1995. № 8.

конкуренции как среди продавцов, так и среди покупателей, а не путем индивидуального торга;

–споры и конфликты, как считалось, находятся вне рамок

чисто экономической теории, поскольку они эффективно разрешаются в судах31.

Все приведенные выше положения, характеризующие неоклассическую теорию фирмы, могут быть сведены, по мнению Р. Сэйерта и К. Хендрика, к двум основным, полностью отражающим общие предпосылки неоклассической экономической теории:

–критерий принятия всех решений на уровне фирмы является единственным;

–возможности получения и переработки поступающей из внешней среды информации неограниченны32.

Из этих предпосылок на базе общих положений экономической теории логически выводились предсказания относительно поведения фирм на рынках в соответствии со структурой последних. Между тем целый ряд проблем, имеющих первостепенное значение в жизни предприятия, в том числе проблемы организационного устройства предприятий, механизмы принятия решений, стимулирования и контроля их исполнения и т. п., оказывались за пределами как интересов исследователей-экономистов, так и "разрешающей способности" самой теории фирмы как части неоклассической экономической теории.

В последнее время появился целый ряд модификаций, направленных на включение в анализ явлений неценовой конкуренции, воздействия географического положения фирмы на цены продуктов и ресурсов, а сезонных колебаний производства – на занятость, учет проблем оптимизации и управления запасами и т. д. Известен и целый спектр конкурирующих, дополняющих и сменяющих в разных обстоятельствах друг друга вариантов целевой функции фирмы: кроме максимизации прибыли, максимизация продаж, валового дохода, дохода на одного работающего, дохода акционеров, различные многофакторные аппроксимации функции полезности, стратегические цели и т. д. Все эти моди-

31Williamson O.E. The Economic Institution of Capitalism. N.Y., 1985.

32Cyert R., Hedrick C.S. The theory of Firm: Past, Present and Future. An Interpretation // Journal of Economic Literature. 1972. Vol. 10. № 2.

347 |

348 |

фикации были естественными реакциями на регулярно возникающие несоответствия между предпосылками и выводами неоклассической теории и практикой деятельности фирм.

13.2. Институциональная теория фирмы

Наметившийся разрыв между прагматически ориентированной теорией и методикой менеджмента, с одной стороны, и экономической теорией фирмы – с другой, неудержимо разрастался. Одна из первых попыток осмыслить и подытожить возникшие несоответствия была предпринята И. Ансоффом. Он выделил следующие ключевые пункты в деятельности предприятия, не укладывающиеся в рамки неоклассической теории фирмы:

•обесценивание опыта управляющих, обусловленное возникновением принципиально новых задач;

•усложнение управленческих проблем, вызванное нарастанием множественности задач, с одной стороны, и наличными управленческими навыками, приобретенными в прошлом, – с другой стороны;

•рост вероятности стратегических неожиданностей, вызванный увеличением частоты возникновения новых задач33.

Однако концепция стратегического планирования Ансоффа, сыгравшая базисную роль в развитии стратегического менеджмента, осталась в рамках теории менеджмента или, несколько шире, экономики бизнеса как прикладного направления исследований. Предприятие рассматривалось как объект управления, а стратегическое планирование – как одна из его функций, причем вопросы о сути целевой ориентации управления оставались (в отличие от неоклассической теории фирмы) без предварительного ответа (предполагалось, что этот ответ каждый менеджер дает посвоему). Разрыв между этой теорией и общеэкономической теорией фирмы не был преодолен.

Осмысление многообразных теоретических и прикладных проблем функционирования предприятия, в том числе связанных

срасхождением двух указанных направлений, существенно об-

33Ансофф И.Х. Стратегическое управление: Пер. с англ. М.: Эконо-

мика, 1989.

легчается при использовании идей, лежащих в основе иной теории, так называемой неоинституциональной экономики.

В институциональной концепции фирма рассматривается как организация, создаваемая предпринимателями для более эффективного использования ресурсных возможностей. Связанные с приобретением необходимых материалов и оборудования трансакционныеиздержки в случае образования фирмы оказываются ниже, чем при производстве той же продукции без организации фирмы, что и объясняет существование предприятий. «Поведение» предприятия и его эффективность, главным образом, характеризуются особенностями заключения и исполнения контрактов с внешними организациями и работниками. Так, известный экономист Р. Коуз отмечает: "Институциональный вариант теории фирмы в отличие от неоклассического не делает акцент на предсказании поведения фирмы в соответствии с существующей производственной функцией как формой выражения технологической зависимости между затратами факторов производства и максимально возможным при соответствующей комбинации затрат выходом продукта. Здесь в центре внимания другое: объяснение существования и соответственно в дальнейшем сосуществования многообразных форм деловых предприятий, пределов их роста, возможных вариантов решения проблем мотивации работников, организации, контроля, планирования и др. С этой точки зрения институциональная версия фирмы является как бы мостиком между стандартной неоклассической теорией и теориями управления"34. Результативность функционирования фирмы зависит в большей мере от трансакционных издержек.

Издержки, связанные с использованием механизма цен, – это, прежде всего, затраты на получение информации о производителях продукции и ценах, а также затраты на осуществление рыночных сделок, или трансакций. Трансакционные расходы предназначены для приобретения знаний, т. е. преодоления неопределенности как во внешней, так и во внутренней среде предприятия. В частности, неопределенность порождается и наличием у рыночных субъектов противоположно направленных интересов, стремлением к выгоде, в том числе за счет использования

34 Коуз Р. Фирма, рынок и право. М.: Дело, 1993.

349 |

350 |

неполноты знаний контрагентов, так называемой асимметрии информации. Однако последняя не учитывалась в неоклассической теории фирмы, хотя и была очевидным для практиков фактом.

Таким образом, типичную задачу институциональной теории можно сформулировать как анализ поведения фирмы в мире дорогостоящей и неполной информации. Однако такой ракурс рассмотрения предприятия хотя и концентрирует внимание на важных сторонах его организации и деятельности, но не является всеобъемлющим.

13.3.Эволюционная теория фирмы

Вначале 80-х гг. получило развитие еще одно направление в теории фирмы – эволюционный подход35. В эволюционной теории фирма рассматривается как один из объектов в среде подобных объектов, которую можно уподобить биологической популяции. Поведение предприятия в первую очередь определяется взаимоотношениями между членами этой популяции, во вторую – некоторыми внутренними характеристиками объекта, к числу которых в данной теории относят в первую очередь устоявшиеся правила решений в ответ на те или иные внутренние или внешние воздействия. Считается, что за время функционирования предприятия в непрерывном взаимодействии с "популяцией" на каждом предприятии складываются определенные традиции и процедуры принятия решений, алгоритмы реагирования на изменение внешней и внутренней среды. Эти правила и определяют, согласно данной концепции, в конечном счете лицо фирмы, отличие одного предприятия от другого в конкурентной борьбе. По мнению эволюционистов, именно сложившиеся правила, а не слепое стремление к максимизации прибыли во всех ситуациях и при всех условиях определяют характер принимаемых решений. Эти правила не являются раз и навсегда установленными, они эволюционируют в соответствии с изменением деловой среды предприятия и несут на себе отпечаток как личностей руководителей фирмы, так и характера взаимоотношений с партнерами из других предприятий. "Поведение" фирмы – обусловленная правилами

35 Nelson R.R., Winter S.G. An Evolutionary Theory and Economic Change. Harvard University Press. Cambridge MA, 1982.

непосредственная и эволюционная реакции на воздействия со стороны деловой, административной итехнологической среды.

Итак, эволюционная модель предприятиявотличиеот неоклассической признает, что у предприятий нет единого критерия оптимальности принимаемых решений. Этот критерий (который в принципе допускает апостериорную реконструкцию на каждый момент времени путем анализа принимаемых в той или иной ситуации решений) носит строго индивидуальный характер, отражая не только индивидуальные предпочтения, но и исторический опыт деятельности фирмы, ее успехов и неудач. Отметим, что речь идет не о постоянном, как в неоклассической теории, а о динамическом критерии, меняющемся от периода к периоду.

Характерным для эволюционной концепции является системное представление о предприятии как о двойственном объекте: с одной стороны, являющемся членом делового сообщества ("популяции") и испытывающем на себе в полной мере все последствия эволюции этого сообщества, с другой – обладающим собственными традициями в определении направлений деятельности, объемов и пропорций привлекаемых факторов. Вопросы образования и (в значительной мере) ликвидации предприятия не укладываются полностью в рамки эволюционной модели.

13.4. Предпринимательская теория фирмы

Рассмотрение предприятия с точки зрения его роли в экономике, роли предпринимателя и предпринимательства стимулировало появление еще одного подхода, который можно поставить в один ряд с неоклассической, институциональной и эволюционной теориями. Речь идет о так называемой предпринимательской теории предприятия36.

Предпринимательская модель фирмы опирается на представление о предприятии как о сфере приложения предпринимательской инициативы и имеющихся у предпринимателя или доступных для привлечения ресурсов. Конечно, не все предприятия являются предпринимательскими, и в этом смысле данная теория имеет более ограниченный объект исследования, чем другие ви-

36 Hisrich R.D., Peters M.P. Entrepreneurship: Starting, Developing and managing a new enterprise. Homewood, Boston, Irwing, 1989.

351 |

352 |

ды теории фирмы. Вместе с тем число предпринимательских фирм во много раз превышает число иных предприятий, поэтому пересечение между множеством объектов предпринимательской

имножеством объектов иных теорий достаточно велико. Во главу угла в данной концепции ставятся взаимоотношения между предпринимателем и его бизнесом.

Считается, что в основе предпринимательского бизнеса и в центре деятельности такого предприятия находится фигура предпринимателя – независимого, активного, энергично устремленного к успеху, склонного к риску, настойчивого, адаптивного, уверенного в себе человека, умеющего использовать в своих целях

противоречивые обстоятельства. Защитники модифицированных вариантов предпринимательской концепции37 не считают обязательным, чтобы такой человек был на предприятии в единственном числе и в роли директора. Они рассматривают влияние на поведение предприятия деятельности "макропредпринимателей", руководящих внешними связями предприятия с другими организациями, деловой, административной и технологической средой, населением; "мезопредпринимателей", осуществляющих управление схемами и материально-финансовыми потоками во внутренней деятельности предприятия, в том числе инновационными мероприятиями; "микропредпринимателей", сферой активности которых являются микрозвенья производства, вплоть до организации рабочих мест. В принципе любое предприятие нуждается в предпринимателях всех трех типов. Для успешной работы предприятия важно лишь, чтобы каждый из потенциальных предпринимателей сделал свой осознанный и обоснованный выбор между этими типами ролей.

Следует подчеркнуть, что в трактовке предпринимательского варианта теории фирмы руководитель предприятия при любых условиях остается предпринимателем – человеком, целью

исферой профессиональной жизни которого является организация производственного процесса для удовлетворения имеющейся или создаваемой с помощью предпринимателя потребности. "Поведение" предприятия в данной модели – результат действия и

37 Tropman J.E., Morningstar G. Entrepreneurial Systems for 1990’s. N.Y. etc.: Quorum books, 1989.

взаимодействия предпринимателей всех уровней. Особенно важны взаимоотношения между предпринимателями, его работниками и собственниками.

Определенный вклад в разработку модели фирмы применительно к российским предприятиям переходного периода внесен так называемой "теорией выживания"38. Согласно этой теории, в известном смысле являющейся "антиэволюционной", предприятие в переходный период не в силах приспособиться к постоянным изменениям внешней среды, прежде всего к колебаниям в номенклатуре и объемах производства, а также финансовом состоянии поставщиков и потребителей. Связи между элементами хозяйственной "популяции" не поддерживают стабильность ее существования в целом, так что основной задачей предприятий в целом является выживание. Поэтому плавная и согласованная с внешней средой эволюция невозможна, а правила принятия решений на предприятии, едва сформировавшись, рушатся под напором стрессовых ситуаций, в которых слишком часто оказывается предприятие и его руководство. В этих условиях руководители предприятия принимают решения, основываясь только на краткосрочной личной выгоде и стремлении к укреплению своего главенствующего и бесконтрольного положения (по существу – к сохранению своего положения как "рентодержателей").

Однако, по нашему мнению, данная фаза в жизни предприятий должна носить кратковременный характер. Социальноэкономическая и нормативно-правовая нестабильность, накопление "криминальной составляющей" деятельности руководителей предприятий и смыкание их с организованной преступностью делают положение руководителей, "ориентированных на выживание", неустойчивым. Под воздействием криминальных, финансовых и федеральных структур идет процесс передела промышленной власти в стране. Поэтому место "рентодержателей" в скором времени будет занято либо эффективными менеджерами, либо эффективными собственниками. Этот процесс уже происхо-

38 Айкс Б. (Ikes B.), Ритерман Р. (Riterman R.). От предприятия к фирме: заметки по теории предприятия переходного периода // Вопросы экономики. 1994. № 8.

353 |

354 |

дит, о чем свидетельствует улучшение показателей экономического развития России за последние годы.

13.5. Интеграционная концепция фирмы

Каждая из указанных концепций рассматривает предприятие лишь под одним ракурсом, упуская из виду многие другие, тесно связанные с рассматриваемым процессы. Так, на периферии поля зрения неоклассической теории предприятия остается его воспроизводственная функция, т. е. процессы возобновления ресурсов, управляемой и неуправляемой эволюции производственной функции. Изменение последней трактуется в неоклассической теории как эффект действия "научно-технического прогресса" – внешнего по отношению к предприятию процесса создания и распространения организа- ционно-технологических новшеств. Между тем и производственные, и воспроизводственные процессы в стенах предприятия регулируются одними и теми же людьми, протекают в соответствии с принятыми на предприятии способами решения проблем и механизмами принятия решений. Отсюда следует, что в "портрет" предприятия должны входить не только производственная функция как модель преобразования ресурсов в результаты производства, но и воспроизводственная функция как модель динамики ресурсов и самой производственной функции.

Институциональная концепция, концентрируя внимание на характере контрактных и неформальных взаимодействий между людьми в ходе организации и функционирования фирмы, а также особенностях взаимоотношений предприятий с другими экономическими субъектами, рассматривает средства и предметы труда лишь как вспомогательные факторы организации производства. Процессы воспроизводства служат предметом обсуждения в институциональной теории постольку, поскольку они институционально оформлены. Это приводит к определенной статичности рассмотрения исследуемых процессов.

Предпринимательская теория фирмы оставляет в стороне вопросы влияния коллектива на принятие решений, а эволюционная не рассматривает причины формирования, слияния, разделения, ликвидации предприятий.

Таким образом, для получения адекватных результатов исследования необходима соответствующая обобщенная концепция

предприятия. В качестве таковой нами предлагается интеграционная концепция. Она отмечена некоторыми авторами в опубликованной литературе39. Но, к сожалению, авторы не дают расширительной трактовки этого положения. По нашему мнению, в соответствии с этой концепцией предприятие можно рассматривать как относительно устойчивую, целостную и отграниченную от окружающей среды самостоятельную социально-экономическую систему, интегрирующей во времени и пространстве процессы производства, реализации продукции и воспроизводства ресурсов. Основной объект принятия решений – распределение ресурсов и усилий фирмы между наращиванием потенциала и его использованием, между воспроизводством и производством, между настоящим и будущим. Набор возможных целей руководства включает такие ориентиры, как максимизация объема производства и продаж, прибыли, личного дохода, степени проникновения и охвата определенных рынков и т. д. В данном варианте теории фирмы основное внимание уделяется не столько процессам оптимального использования производственных ресурсов и оптимального ценообразования (что характерно для неоклассической теории) или процессам организации взаимодействий субъектов и объектов рынка и производства (что является принципом институционализма), сколько вопросам динамики потенциала фирмы как основы ее функционирования и процессам взаимосвязи производства и воспроизводства в рамках данной фирмы. При таком ракурсе стратегическое планирование в условиях неопределенности выступает не просто как одна из форм или функций управления организацией, а как ключевой элемент ее существования. Иными словами, не предприятие выступает как объект стратегического развития, а общественно значимое стратегическое развитие реализуется с помощью данного предприятия.

Данная концепция представляется наиболее приемлемой в условиях необходимой адаптации предприятий к динамично меняющейся среде трансформирующейся экономики России. Одна-

39 Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятие в неста-

бильной экономической среде: риски, стратегии, безопасность. М.: Эконо-

мика, 1997.

355 |

356 |

ко, на наш взгляд, ее следует дополнить и уточнить с точки зрения применения системного подхода.

Системный подход к проблеме реструктуризации, который предполагает его рассмотрение на макро-, мезо- и микроуровнях, обусловливает необходимость системного представления и объекта исследования – предприятия – как сложной хозяйственной системы. При этом категория "хозяйственная система" рассматривается как так называемое "открытое понятие", т. е. такое, которое может быть доопределено, видоизменено или уточнено в зависимости от задач исследования, специфики объекта анализа, познавательных установок и т. п. Предприятие – основной, наиболее важный институт динамичной системы современного общества, где осуществляется не только производственный процесс, но и реализуются основные функции экономической жизни общества. Это обусловливает возможность и необходимость его представления с точки зрения различных сторон и аспектов хозяйственного и социально-экономического развития. Концептуальное представление предприятия связывается с выделением хозяйственной, организационно-экономической стороны динамики развития, которая выступает в качестве необходимого условия конструктивного представления источников динамики поведения предприятия как самоорганизующейся хозяйственной системы через взаимодействие основных групп экономических агентов и функциональных сфер организационной структуры. Кроме того, такая система ориентирована на саморазвитие, самосовершенствование. Цель процесса совершенствования самого предприятия и его деятельности состоит в создании ситуации, когда взаимоотношения между предприятием и связанными с ним социальноэкономическими и институциональными субъектами, включая само предприятие, отвечают взаимным ожиданиям. То есть с позиций системного подхода предприятие должно рассматриваться как хозяйственная система, способная к организации, самоорганизации и саморазвитию.

Отметим, что понятия организации и самоорганизации не имеют четких, общепринятых определений. Согласно Г. Хакену, под самоорганизацией понимается "…свойство системы обретать

пространственную, временную или функциональную структуры без специфического воздействия извне"40.

Например, при падении процентной ставки по кредитам ("неспецифическое воздействие" внешнего окружения) ниже внутренней ставки дохода фирма, максимизирующая прибыль, в результате самоорганизации изменяет структуру капитала, состоящую из определенных долей заемного и собственного капиталов. Таким образом, процесс реформирования в финансовой сфере предприятия, связанный с изменением параметров внешней среды, реализуется в данном случае механизмами самоорганизации. Под специфическими же воздействиями понимается воздействие, навязывающее системе структуру или функционирование.

Понятия организации и самоорганизации имеют принципиально важное значение при разработке методологических основ процессов структуризации и реструктуризации предприятий как сложных экономических систем.

Хозяйственная система как экономическая организация предполагает реализацию соответствующих требований возмездности и эквивалентности в воспроизводственных взаимооценках обменивающихся благ. Таким образом, хозяйственная система в условиях рынка выступает как организация взаимных отношений между экономическими агентами. Это, прежде всего, означает наличие свободы выбора экономических агентов при принятии и реализации хозяйственных решений. Отсюда и основополагающее значение самоорганизации для экономического процесса: "без самоорганизации нет экономики!"41

При характеристике самоорганизации как "само себя осуществляющей организации, само себя производящей организации" следует различать понятия организации как объекта и понятие организации как процесса, а также различать организацию как организуемую (кем-то или чем-то) и организацию как самоорганизацию.

40Хакен Г. Информация и самоорганизация: макроскопический подход к сложным системам. М.: Мир, 1991, С. 29.

41Сыроежин И.М. Планомерность, планирование, план. М.: Эконо-

мика, 1986. С. 248.

357 |

358 |