mtdetme25

.pdfСредний доход (AR) представляет собой доход, получаемый от продажи 1 единицы продукции:

Заметим, что средний доход представляет собой просто цену единицы продукции:

Определение валовых и предельных доходов имеет важное значение в связи с функционированием закона убывающей доходности.

Суть закона убывающей доходности в том, что дополнительно применяемые затраты одного фактора при неизменном количестве других факторов производства дают меньший объем дополнительной продукции и, следовательно, валового дохода.

Другой результат может быть получен при одинаковом и единовременном увеличении всех факторов производства. В этом случае увеличивается выпуск продукции и валовой доход предприятия в такой же или даже большей степени по сравнению с увеличением факторов производства. Эта ситуация называется

ростом доходности на основе увеличения масштаба производ-

ства. Этот феномен обусловлен следующим:

–во-первых, специализация трудовых операций в масштабе укрупненного производства увеличивает производительность труда и доходы предприятия за счет роста этой производительности;

–во-вторых, такой же результат дает специализация управленческих функций;

–в-третьих, эффективным применением дорогостоящих мощных компьютеров, робототехнического комплекса.

Динамика валового дохода фирмы может быть представ-

лена графически (рис. 11.2.1).

Производство товаров за пределами 7-й позиции уменьшает валовой доход. Поэтому, если производство дает свыше 7 товаров, оно снижает эффективность.

Рис. 11.2.1. Динамикаваловогодохода

Рис. 11.2.2. Графикпредельногодохода

График предельного дохода легко определить на основе графика динамики валового дохода фирмы (рис.11.2.2).

Предельный доход после 7-й позиции товара отрицательный, ибо увеличение ведет к уменьшению валового дохода.

В условиях насыщенного рынка предельный доход обычно меньше цены. Это связано с тем, что увеличение предложения товара приводит к уменьшению рыночной цены.

При всех условиях фирма стремится производить такое количество продукции, которое обеспечивает ей максимальный доход и минимальные потери. Графически зависимость валового

299 |

300 |

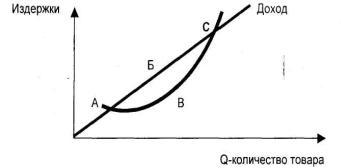

дохода, валовых издержек и количества производимой продукции можно представить следующим образом. (рис.11.2.3).

На графике валового дохода видим, что, продвигаясь к максимальной точке А, крутизна кривой падает и уменьшается прирост валового дохода (предельный доход).

Рис. 11.2.3. Зависимостьваловогодохода, валовыхиздержекиколичества произведеннойпродукции

В зоне А валовые издержки превышают валовой доход, и фирма несет убытки. В зоне Б фирма имеет прибыль, при этом максимум прибыли она получает в точке В. Валовые издержки в зоне С превысят валовой доход, и фирма понесет убытки.

Относительную величину доходов фирмы (предприятия) характеризуют: норма прибыли (отношение прибыли к издержкам производства) и рентабельность (отношение прибыли к стоимости основных и оборотных фондов).

Доход, полученный предприятием от продажи изготовленного продукта, распределяется в определенной зависимости от факторов производства. Заработная плата образуется в зависимости от вложенного труда, рента – от стоимости используемого земельного участка, прибыль и процент – от размера используемого капитала. Все эти формы факторных доходов выступают в рыночной экономике как цены факторов производства.

11.3.Прибыль и процент как доход от капитала

ипредпринимательской деятельности

При сравнении общих (валовых) издержек производства и общего (валового) дохода фирме имеет смысл производить про-

дукцию в том случае, когда она будет получать экономическую

прибыль.

Прибыль – это доход на капитал.

Высокие прибыли заставляют капиталы мигрировать из одной отрасли в другую. А в современных условиях интернационализации хозяйственной жизни, когда национальные границы стали узки для высокопроизводительного производства, капиталы, а вслед за ними и рабочая сила свободно перемещаются из одной страны в другую, перестраивая структуру интернациональной экономики. В этом случае проблема доходов и прибыли становится еще более актуальной и приковывает к себе внимание не только практиков, но и теоретиков. При этом основным вопросом остается загадка природы прибыли, ее источник и механизм формирования.

Практически статистическая прибыль рассматривается

как остаток после вычета издержек производства из объема продаж. Например, продано товара на 1000 руб. Напомним, что издержки включают в себя стоимость расходов на сырье и материалы, амортизацию, заработную плату, проценты за кредит, страховку и пр. В таком случае прибыль составит 300 руб. На практике все очевидно.

Известно, что существуют два вида издержек: экономические и бухгалтерские. Напомним, что в бухгалтерские издержки входят все явные издержки, которые полностью отражаются в бухгалтерском учете фирмы, а в экономические издержки – сумма явных и неявных издержек.

Соответственно издержкам прибыль также может быть экономическая и бухгалтерская.

Бухгалтерская прибыль – это разность между полученной общей выручкой от реализации всех производственных единиц товара фирмы и бухгалтерскими (явными) издержками.

Экономическая прибыль – это разность между полученной общей выручкой от реализации всех произведенных единиц товара и экономическими издержками.

Бухгалтерская прибыль – это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости сырья, материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает

301 |

302 |

только явные издержки, т. е. платежи фирмы внешним поставщикам. Но здесь игнорируются неявные издержки, т. е. платежи за аналогичные ресурсы, которыми владеет сама фирма или сама их использует. Экономическая прибыль – это то, что остается после вычитания всех издержек упущенных возможностей, а также платы предпринимателю за выполняемые им функции организации производства, называемой нормальной прибылью. Следовательно, продукт будет производиться лишь тогда, когда общая выручка от его реализации достаточно велика, чтобы можно было выплатить заработную плату, процент, ренту и нормальную прибыль. Если общая выручка превышает все производственные издержки, включая нормальную прибыль, то сумма этого превышения накапливается у предпринимателя, выступающего в роли лица, берущего на себя весь риск и выполняющего функцию организатора операций фирмы. Указанная сумма превышения общей

выручки над выручкой, покрывающей все издержки производства, называется экономической прибылью.

Если фирма получает экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают больший эффект, чем в других отраслях.

Следовательно, именно экономическая, а не бухгалтерская прибыль служит критерием успеха предприятия, эффективности использования имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или соответствующего перетока их в другие сферы использования.

Таблица 11.3.1. иллюстрирует различия между экономической и бухгалтерской прибылью.

Из таблицы видно, что при положительной бухгалтерской прибыли экономическая прибыль оказалась тоже положительной, тем более, что экономическая прибыль превышает нормальную, которая составляет 550 у.е. Это значит, что предприниматель выгодно вложил собственный капитал в данное дело. А если бы он изъял из предприятия собственный капитал в размере 20000 у.е. и вложил их в банк под 2,75% годовых, то получил 550 у.е., что меньше его экономической прибыли. Но тем не менее не совсем понятен механизм ее формирования. В экономической теории нет единого ответа на этот вопрос. У одних авторов под термином

"прибыль" объединены все формы дохода – процент, заработная плата, предпринимательский доход, рента, у других – только процент на капитал. В марксистской литературе – это превращенная форма прибавочной стоимости, порожденной только наемным трудом. Правда, Маркс при рассмотрении скорости оборота капитала видел в прибыли еще один источник – скорость движения капитальной стоимости. Шумпетер считал, что прибыль – это только доход новаторов, исчезающий под влиянием конкуренции, Маркс же видел источник такого дохода в добавочной прибыли. На Западе широко распространена концепция, видящая в прибыли плату, которую несет общество за риск предпринимательства.

|

|

Таблица11.3.1 |

|

Расчетбухгалтерскойиэкономическойприбыли(у. е.) |

|||

|

Бухгалтерский |

Экономический |

|

|

расчет |

расчет |

|

|

|

|

|

1. Общаявыручка |

10 000 |

10 000 |

|

|

|

|

|

2. Явные (бухгалтерские) издержки: |

|

|

|

а) материальные затраты |

2 500 |

2 500 |

|

б) затраты на оплату труда |

2 000 |

2 000 |

|

в) отчисления на социальные нуж- |

1 500 |

1 500 |

|

ды |

|

|

|

г) амортизация |

1 000 |

1 000 |

|

д) прочие затраты |

500 |

500 |

|

|

|

|

|

3. Неявные издержки: |

- |

500 |

|

а) альтернативная ценность време- |

|

|

|

нипредпринимателя |

|

|

|

б) альтернативная ценность собст- |

|

|

|

- |

500 |

||

венного капитала |

|||

|

|

||

|

|

|

|

4. Бухгалтерская прибыль (общая |

|

|

|

выручка – бухгалтерские издерж- |

2 500 |

|

|

ки) |

|

||

|

|

||

|

|

|

|

5. Экономическая прибыль(общая |

|

|

|

выручка – экономические издерж- |

- |

1 450 |

|

ки) |

|

|

|

|

|

|

|

303 |

304 |

Главный источник прибыли, по мнению большинства авторов, – капитал. Они же отмечают и такой фактор: рост капитала зависит от инвестированных средств, инвестированной прибыли.

Следовательно, между прибылью и капиталом существуют прямая и обратная связь и взаимозависимость.

Цель фирмы – максимизация полученной прибыли (в решении вопроса о максимизации прибыли имеется в виду экономическая прибыль). Фирма выбирает тот уровень производства, при котором она получает наибольшие прибыли. Это не всегда то же самое, что наивысший уровень производства.

Рассмотрим условия получения максимальной прибыли на примере выпечки пончиков (11.3.2).

|

Таблица 11.3.2 |

Ежедневноепроизводствоипродажа |

Прибыль |

|

|

50 коробов |

30 у. е. |

|

|

75 коробов |

40 у. е. |

|

|

100 коробов |

35 у. е. |

|

|

Из таблицы видно, что имеет смысл выпускать и продавать 75 коробов, так как это дает максимальную прибыль (40 у. е.).

Высчитать уровень производства, максимальную прибыль можно методом проб и ошибок. Например, булочники могли выпечь в один день один короб, во второй – два короба и так далее, до тех пор, пока они не достигли бы максимальной выработки. Метод проб и ошибок чреват потерями прибыли.

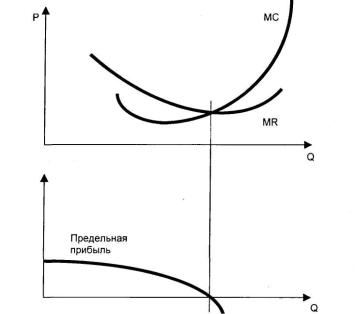

Более простой метод основан на маргинальном (предельном) анализе. При проведении маргинального анализа понадобятся только карандаш и бумага, чтобы выяснить, что произойдет, если фирма решит производить на одну единицу продукции больше. Маргинальный анализ состоит в следующем: до тех пор, пока производство каждого нового пончика приносит фирме дополнительную прибыль, имеет смысл их выпекать. Доход от производства дополнительной единицы продукции представляет собой MR. Предельная прибыль исчисляется как разность между MR и МС: MR - МС = предельная прибыль. Пока предельный доход больше МС, общая прибыль повышается. Как

только МС превысят MR, общая прибыль снижается. Следовательно, величина прибыли достигает своего максимума при таком выпуске Q, при котором MR = МС.

Вернемся к примеру деятельности фирмы по производству пончиков. Если производство дополнительного короба пончиков приведет к увеличению общего дохода в большей степени, чем издержек, фирма должна наращивать производство. Если же производство дополнительного короба приводит к увеличению дохода в меньшей степени, чем издержек, фирма, которая ставит перед собой задачу максимизировать прибыль, не должна наращивать производство.

Таким образом, принимая решение относительно роста производства, фирма может руководствоваться простым правилом: увеличивать производство до уровня, при котором MR=MC.

Рис. 11.3.1. Условия максимизации прибыли

Данный рисунок помогает сделать эти рассуждения более наглядными. На рис. 11.3.1 изображено, как по мере увеличения выпуска прибыль уменьшается с ростом производства и после ка-

305 |

306 |

кого-то момента становится отрицательной, когда МС превышают MR. Ясно, что фирма будет наращивать производство до той точки, на которой MR становится равным МС. До тех пор, пока эта точка не достигнута, прибыли фирмы продолжают расти. После достижения этой точки прибыли начинают уменьшаться, поскольку предельная прибыль становится отрицательной.

Процент в современной экономической теории чаще всего рассматривается как цена равновесия на рынке капитала неза-

висимо от того, получает его промышленник в виде предпринимательского дохода или собственник – ссудного капитала. То есть процент представляет собой факторный доход наряду с прибылью. Таким образом, можно отметить, что процент – это та часть дохода, которую получает владелец капитала в течение года. Если она выражается в процентах, то такой доход называется процентной ставкой. Например, вы кладете в банк 100000 дол. Ваш доход составит около 15000 дол., и ставка в этом случае будет равна 15%.

В марксистской литературе процент рассматривается как одна из форм прибыли. Последняя имеет два вида – предпринимательский доход и ссудный процент. Та часть прибыли, которую вручает заемщик собственнику ссудного капитала, называется ссудным процентом, оставшаяся часть – предпринимательским доходом. В западной литературе любой доход на капитал называется процентом на капитал, или прибылью. С точки зрения методологии, по мнению К. Маркса, прибыль и процент есть такие формы прибавочной стоимости, которые скрывают неоплаченный труд рабочих, и отсюда следует вывод о неизбежности экспроприации этого неоплаченного труда у капиталистов – вывод, который выходит за рамки исследования чисто экономической теории и рыночных отношений. Западные теоретики ограничиваются анализом рынка и не делают политических выводов.

К. Маркс предполагал, что с развитием технического прогресса процент на капитал должен снижаться. Технический прогресс он связывал с ростом органического строения капитала (C/V), который должен снижать норму прибыли:

А так как процент, по мысли К. Маркса, есть часть нормы прибыли, то и его величина вслед за нормой прибыли должна снижаться. Однако этот прогноз не оправдался. Статистика последних 150 лет его не подтвердила в силу того, что технический прогресс далеко не всегда сопровождается ростом органического строения капитала. Кроме того, капитал, когда норма прибыли начинает падать, чаще всего направлялся на производство нового продукта, что обеспечивало фирме устойчиво высокие доходы. Ускорение НТП вызывало необходимость более быстрого обновления производства и увеличения спроса на свободные деньги.

Современная теоретическая экономика трактует процент

как цену, которую люди платят за то, чтобы получить ресурсы сейчас, вместо того, чтобы ждать до тех пор, пока они заработают деньги, на которые эти ресурсы можно купить.

Учет фактора времени позволяет понять: чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

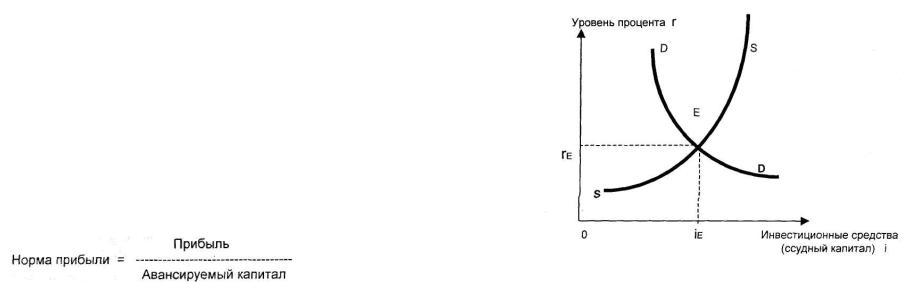

Определить величину процента можно на основе теории спроса и предложения. С ростом спроса на капитал и уменьшением предложения капитала уровень процента растет. Графически это можно изобразить следующим образом (рис. 11.3.2).

Рис. 11.3.2. Равновесиенарынкекапитала

307 |

308 |

Представленный график позволяет нам понять категорию процента как своеобразную равновесную цену (ГЕ), точка Е – точка пересечения кривых спроса на капитал (DD) и предложения капитала (SS). Здесь происходит совпадение предельной доходности капитала и предельных издержек упущенных возможностей, спрос на ссудный капитал и его предложение совпадают.

При анализе категории процента важно различать номи-

нальную и реальную процентную ставку. Номинальная ставка

– это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка – это номинальная ставка за вычетом ожидаемых темпов инфляции. Например, номинальная годовая ставка – 15%, ожидаемый темп инфляции – 7% в год, реальная ставка (15-7)-8%.

11.4. Заработная плата как доход от труда

Труд – это целесообразная деятельность людей, направленная на создание материальных и культурных ценностей.

Роль труда в развитии человека и общества проявляется в том, что в процессе труда создаются не только материальные и духовные ценности, предназначенные для удовлетворения потребностей людей, но и развиваются сами работники, которые приобретают навыки, раскрывают свои способности, пополняют

иобогащают знания. Таким образом, в процессе трудовой деятельности не только производятся новые товары, оказываются услуги, но и появляются новые потребности с требованиями их последующего удовлетворения (рис.11.4.1).

Заработная плата есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Вместе с тем для работодателя, который покупает ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

На величину заработной платы влияет целый ряд рыночных

ивнерыночных факторов, в результате чего складывается определенный уровень оплаты труда.

Субъектами рынка труда выступают: работодатель, предъявляющий спрос на известное количество ресурса труда, определенного качества, и наемные работники – собственники ресурса

труда определенного количества и качества, которые в совокупности формируют предложение на рынке труда.

Рис. 11.4.1. Роль труда в развитии человека

"Товаром" на этом рынке является не труд, а "рабочая сила"

– "совокупность физических и духовных способностей, которыми обладает организм, живая личность человека, и которые пуска-

ются им в ход всякий раз, когда он производит потребительскую "стоимость"28.

Заработная плата как цена труда, с учетом известных постулатов классической школы является точкой равновесия кривой спроса на труд (работодателей, нуждающихся в рабочей силе) и кривой предложения труда (работников, источников рабочей силы) (рис.11.4.2), ценой, которая обеспечивает достаточное количество рабочей силы.

Данное утверждение справедливо в условиях: совершенной конкуренции, взаимозаменяемости факторов производства, гибкости номинальной заработной платы и рациональном поведении экономических субъектов. Когда рынок труда представляется как саморегулирующаяся система, а занятость – как всегда, полная.

28 Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 23. С. 178.

309 |

310 |

На величину предложения труда влияют такие факторы,

как:

–численность населения, прежде всего трудоспособного;

–среднее количество рабочих часов за определенный период (месяц, год );

–качественный состав населения – возрастной, гендерный, профессиональный, квалификационный и образовательный;

–уровень жизни населения.

или потому что досуг на этом уровне становится качественно интереснее. В любом случае он начинает сокращать усилия в работе в пользу досуга. В сочетании с одновременным возрастающим предложением заработной платы это явление выглядит парадоксально – рост заработной платы начинает сдерживать или даже сокращать предложение труда. До определенного уровня заработной платы Wо действует только эффект замещения, затем начинает доминировать эффект дохода, и предложение труда начинает сокращаться (рис. 11.4.3).

Рис. 11.4.2. Равновесие на рынке труда

Влияние последнего фактора на предложение труда обусловлено существованием эффектов замещения и дохода. Эффект замещения проявляется в том, что при низком уровне жизни и невысоких доходах индивида каждое повышение заработной платы создает стимулы для увеличения рабочего времени и занятости, потому что часы досуга становятся дорогими и работник предпочитает досугу работу. Эффект дохода возникает тогда, когда высокая заработная плата рассматривается как источник возможности увеличить свой досуг. При достижении стабильного уровня жизни каждый индивид начинает больше ценить свой досуг, возможно, потому, что какой-то период он почти не имел его

Рис. 11.4.3. Предложение труда

Следует заметить, что эффект дохода можно выявить лишь в долгосрочной перспективе. В более короткие периоды любое повышение заработной платы сопровождается увеличением предложения труда как на индивидуальном, так и на макроуровне.

Величина спроса на труд, в классическом варианте, зависит от потребностей производства, уровня развития производства, мощности воздействия профсоюзов, законодательной базы и многих других факторов. Все это в совокупности обуславливает классическую форму кривой спроса на труд (см. рис. 11.4.2). При низких доходах населения предприятия нуждаются в наибольшем

311 |

312 |

количестве рабочей силы, т. е. спрос на рабочую силу максимален. По мере удорожания "рабочей силы" потребность в ней начинает сокращаться, поскольку это повышает издержки работодателя и сокращает его конкурентоспособность на рынке товаров. Как следствие спрос начинает падать до самых низких своих значений.

Однако следует заметить, что такой механизм реагирования спроса на труд сохраняет свою актуальность в кратко- и среднесрочной перспективе. При более значительном расширении временных горизонтов картина меняется. Поскольку спрос на рабочую силу косвенно зависит от спроса на товары или услуги, которые производятся с участием рабочей силы. В свою очередь, спрос на товары прямо зависит от величины доходов населения, чем они выше, тем выше спрос. Таким образом, выявляется обратная связь между величиной доходов населения и спроса на рабочую силу – постоянное увеличение доходов населения, в том числе заработной платы, увеличивает покупательскую способность населения, как следствие спроса на товары. Чем выше спрос на товары, тем больше их нужно предложить, а предложение товаров обеспечивается за счет увеличения спроса на рабочую силу. То есть при постоянном росте заработной платы, с ка- кого-то ее высокого уровня Wо, спрос на "рабочую силу" прекращает свое падение и начинает обратный ход, в сторону возрастания (рис. 11.4.4).

Рис. 11.4.4. Спрос на труд

Подытоживая всё вышесказанное относительно поведения кривых спроса и предложения рабочей силы в долгосрочной перспективе, можно отметить, что при постоянном повышении доходов на рынке труда может возникнуть новая, вторая точка равновесия спроса и предложения (рис. 11.4.5).

Рис. 11.4.5. Два положения равновесия на рынке труда

Подобное положение – действительно редкое явление, поскольку на макроуровне доход редко сохраняет свое постоянное поступательное движение. Поэтому в большинстве случаев на практике кривые предложения труда и спроса на труд всё же сохраняют свою классическую форму и эластичность. И на повышение дохода они реагируют соответственно повышением предложения труда и сокращением спроса на труд, хотя при очень высоких доходах – меньше, чем при низких.

Различают реальную и номинальную заработные платы. Под номинальной подразумевается сумма денег, полученная работником за определенный промежуток времени. Под реальной заработной платой понимают, количество товаров и услуг, которое можно приобрести на номинальную заработную плату.

313 |

314 |

Первоначально, в момент своего появления, ставка заработной платы определялась стоимостью набора жизненных средств, товаров и услуг, необходимых для нормального воспроизводства рабочей силы. Однако на сегодняшний день заработная плата, помимо воспроизводственной, выполняет еще четыре функции: стимулирующую, измерительно-распределительную, ресурсно-разместительную и функцию формирования платежеспособного спроса населения.

Сущность стимулирующей функции заработной платы заключается в том, что заработная плата должна создавать интерес у работника в постоянном улучшении результатов своего труда.

Измерительно-распределительная функция позволяет определять вклад наемных работников и работодателей (предприятия) в готовом продукте или услуге и соответственно разделить полученный от их реализации доход.

Немалое значение ресурсно-разместительной функции выявляется лишь в условиях полной мобильности трудовых ресурсов, т. е. при отсутствии законодательных, моральных и других ограничений на их перемещение между предприятиями, отраслями, регионами и даже странами. И непременно при наличии инфраструктуры, необходимой для перемещения работников: физического (транспортная доступность, комфортные условия жизни и т. п.) и духовного (свободный доступ к необходимым знаниям и навыкам и пр.).

Поскольку платежеспособный спрос формируется под воздействием двух основных факторов – потребностей и доходов общества, то с помощью заработной платы в условиях рынка устанавливаются необходимые пропорции между товарным предложением и спросом.

Для одновременной реализации заработной платы всех этих функций существует несколько способов её организации, форм и систем оплаты труда.

Выделяют три формы заработной платы:

–сдельная – оплата напрямую зависит от количества произведенных единиц продукции или услуг;

–повременная – оплата напрямую зависит от длительности

работы;

–оклад – оплата зависит от профессиональных и прочих характеристик работника и почти не зависит от количества произведенной продукции или длительности работы.

В современных условиях возможно применение всех форм одновременно для определения размеров заработной платы одного работника. Поскольку по своей структуре заработная плата складывается из двух частей – основной (постоянной, базовой) и дополнительной (переменной).

Размер основной части заработной платы может зависеть

от:

–квалификации работников (сложности работ);

–условий труда;

–географического расположения предприятия;

–уровня жизни в регионе;

–выслуги лет работника;

–других особенностей рабочего места работника и его са-

мого.

Эта часть заработной платы выплачивается работнику за выполнение своих должностных обязанностей на "нормальном" уровне (чаще всего "нормальность" составляет 60-70% от максимально возможной производительности труда). Поэтому ее нельзя считать абсолютно гарантированной.

Под производительностью труда понимаются количественные и качественные показатели работы за определенный период.

Дополнительная часть заработной платы включает различные доплаты к основному заработку, сдельные приработки и премии.

Существуют следующие виды доплат:

–за особенные условия труда (вредность, сменность, сверхурочность, совмещение должностей, принадлежности к определенному кругу и т. п.);

–за применяемые знания (повышенную квалификацию, образование, наличие научных степеней, владение иностранными языками);

–доплаты социального характера.

Доплаты социального характера устанавливаются в соответствии с правовыми нормами и социальной политикой предприятия. С их применением удовлетворяются потребности пер-

315 |

316 |

сонала в безопасности (включение в различные программы страхования) и защите более слабых людей.

Социальные выплаты и льготы, предоставляемые помимо прямого материального поощрения, играют важную роль в стимулировании трудовой активности персонала в зарубежной практике управления. Примером социальной активности предприятий в этом могут служить: оплаченное, но неотработанное рабочее время (ежегодные отпуска, праздничные дни, время болезни, некоторые виды отпусков по личным вопросам); страховка за счет компании; пенсии по старости, по инвалидности, в случае потери кормильца; оплата компанией всевозможных услуг персоналу; питание в кафетериях и др.

По мнению зарубежных специалистов, социальные льготы и выплаты перестали носить временный, дополнительный характер и превратились в жизненно важную потребность не только самих работников, но и членов их семей. По данным социологических обследований (в 1988 г.), в США доля выплат так называемого социального плана в общих издержках на рабочую силу достигла в некоторых фирмах 27%.

В последние годы находят развитие гибкие системы социальных выплат и льгот, суть которых в том, чтобы работник мог выбирать из набора дотаций, предлагаемых ему на предприятии, то, что ему больше подходит. В обиходе такие системы образно называют "меню кафетерия", откуда работники по своему "вкусу" могут подобрать набор соответствующих выплат и льгот.

На каждого работника фирма резервирует определенную денежную сумму для оплаты установленного объема социальных льгот. Во многих фирмах сами работники из своей зарплаты могут делать отчисления на данный счет. Это способствует увеличению счета и обеспечивает работнику возможность приобретения других льгот, в том числе и выходящих за рамки установленных фирмой.

Создание для каждого работника специального счета под социальные льготы и выплаты позволяет фирме строго контролировать этот вид издержек на рабочую силу. С другой стороны, "меню кафетерия" является действительно очень гибким для работников. Большой популярностью пользуются так называемые "банки отпусков", которые объединяют оплаченные дни отпус-

ков, "больничные" дни и т. п. Когда работнику требуется дополнительно взять один или несколько дней для своих нужд, он может пользоваться запасом из "банка отпусков", "выкупить" какоето количество дней в счет будущих отпускных или взять в обмен на другие льготы.

На многих фирмах, если работник не желает получить льготы в натуральной форме, он может получить их стоимость в деньгах. Однако обмен всех имеющихся льгот и выплат на эквивалентную денежную сумму не допускается.

Премии выплачиваются в случае совершения работниками уникальных достижений, в соответствии с произведенным от этих достижений эффектом. Премии выплачиваются как в денежной форме, так и в форме других материальных ценностей.

К коллективным премиям относятся и системы участия в предпринимательстве, в форме: участия в прибылях, в капитале и

вуправлении предприятием.

Взависимости от количества показателей (факторов), учитываемых при оценке результатов труда и определяющих размер премии, системы премирования могут быть однофакторными, многофакторными и "всефакторными".

Однофакторные системы предусматривают выплату премий по результатам оценки какого-либо одного показателя.

Примером однофакторной системы премирования может служить так называемая премия за посещаемость, направленная на повышение заинтересованности работника в снижении числа неявок на работу. В Великобритании такой формой премирования охвачено более 30% рабочих. Поощрение может принимать форму индивидуальной и коллективной премии. В первом случае фактором премирования служит посещаемость отдельных работников. Например, полностью отработавшим рабочую неделю выплачивается премия в размере 5-8% тарифного заработка. В случае коллективного премирования таким показателем является снижение общего числа невыходов на работу в цехе, подразделении или компании в целом.

Многофакторные системы предусматривают выплату премий по результатам оценки нескольких показателей. При введении таких систем оценивается роль каждого фактора в достижении ожидаемого эффекта, устанавливаются общие размеры пре-

317 |

318 |