mtdetme25

.pdfфондов в федеральном казначействе. Будет действовать зачетная система, которая предусматривает вычет работодателем сумм на оплату больничных листов. Есть предложения и по консолидации в бюджет средств на оплату по безработице. Через бюджет они будут перераспределяться более эффективно и справедливо. Целью введения социального налога является улучшение администрирования, повышение собираемости, снижение количества проверяющих деятельность предприятий (сейчас имеют это право все государственные внебюджетные фонды). Сборами социального налога будет заниматься налоговая служба, но только сборами. Наряду с положительными эффектами от введения единого социального налога есть опасения разрушения, таким образом, системы социального страхования, которая действует в России с 1903 г., нарушения связей между взносами и выплатами в отличие от страховых.

Глава 18. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ И ГОСУДАРСТВЕННЫХ РАСХОДОВ.

НАЛОГОВАЯ И ФИСКАЛЬНАЯ ПОЛИТИКА

18.1.Теоретические основы налогообложения. Кривая Лаффера

18.2.Налоги: эволюция, определение и формы

18.3.Принципы налогообложения и налоговой системы. Функции налогов

18.4.Общая характеристика налоговой и фискальной политики

Налогообложение возникло практически одновременно с возникновением человеческой цивилизации. Как только на земле стали возникать государства, возникла, пусть поначалу примитивная, система налогообложения, развития человечества, система развивалась и совершенствовалась, стала неотъемлемым звеном экономических отношений в обществе и превратилась постепенно в основной источник доходов государства.

Активно участвуя в формировании макроэкономических пропорций государство корректирует механизм функционирования национального рынка проведения налоговой и фискальной политики.

18.1. Теоретические основы налогообложения. Кривая Лаффера

Долгое время господствующим в экономике было классическое представление налогов. Более 200 лет назад А. Смитом

впервые было создано учение об эволюции государственных финансов, в котором утверждалось, что формирование налоговой системы происходит на достаточно высоком уровне развития государства. Налоговая система, по определению А. Смита, есть более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов. Он выдвинул

четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна. Ученые-классики У.

Петти, Ж.-Б. Сей и английские экономисты Д. Рикардо, Дж.

Милль считали экономику устойчивой и саморегулируемой системой, в которой спрос рождает предложение, а при переизбытке любого из них происходит самоуравновешивание путем передвижения производителей в дефицитные отрасли хозяйства. Налоги играли лишь роль источников дохода бюджета государства, а полемика велась вокруг принципов справедливости их взимания (равномерного или прогрессивного) и части изъятия, обусловленного фискальной потребностью. Но с усложнением экономических отношений в обществе, действий объективных циклических процессов возникла потребность в корректировке классического учения, выделении влияния государства на экономические процессы, а также регулирование социально-экономических границ налогообложения. Появились новые научные теории. В настоящее время можно выделить два основных направления экономической мысли – кейнсианское и неоклассическое.

Кейнсианская теория отражает элементы анализа общего функционирования экономики, обосновывает важные макроэкономические направления государственного регулирования. Немалую роль в достижении притока инвестиций, по Кейнсу, должно сыграть государство, осуществляющее руководящее влияние на склонность к потреблению путем соответствующей системы налогов.

Кейнс был сторонником прогрессивности в налогообложении, поскольку считал, что прогрессивная налоговая система

479 |

480 |

стимулирует принятие риска производителем относительно капитальных вложений. Одним из важных условий его теории является зависимость экономического роста от достаточных денежных сбережений только в условиях полной занятости. Если этого нет, то большие сбережения мешают экономическому росту, так как представляют собой пассивный источник доходов, не вкладываются в производство. Поэтому, по его мнению, излишние сбережения надо изымать с помощью налогов. А для этого необходимо государственное вмешательство, направленное на изъятие с помощью налогов доходов, смещенных в сбережения, и финансирование за счет этих средств инвестиций, а также текущих государственных расходов.

Согласно теории Кейнса налоги действуют в экономической системе как «встроенные механизмы гибкости». Высокие (прогрессивные) налоги, по его мнению, играют положительную роль. Являясь неотъемлемой частью бюджета, эта экономическая категория влияет на сбалансированность в экономике. Так, снижение налоговых поступлений уменьшает доходы бюджета и обостряет экономическую неустойчивость. А налоги как "встроенный стабилизатор" сглаживают этот процесс: во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы, а при кризисе налог уменьшается быстрее, чем падают доходы. Тем самым достигается относительно стабильное социальное положение в обществе. Таким образом, налоговые поступления в бюджет не только зависят от величины налоговой ставки, но и связаны с изменениями величины доходов, облагаемых по прогрессивной шкале подоходного обложения. Колебания происходят автоматически и более значительны в налоговых поступлениях, чем в уровне доходов. Теорию Кейнса успешно применило на практике английское правительство перед началом первой мировой войны, когда все силы государства были направлены на развитие военного промышленного производства.

В условиях научно-технического подъема, все более частого проявления кризисных явлений кейнсианская теория вмешательства государства по линии достижения "эффективного спроса" перестала отвечать требованиям экономического развития.

Кейнсианская система регулирования была подорвана по следующим причинам.

Во-первых, когда инфляция стала приобретать хронический характер ввиду изменений в условиях производства, а не реализации, стало необходимым такое вмешательство, которое улучшило бы предложение ресурсов, а не спрос на них.

Во-вторых, с развитием экономической интеграции произошло повышение зависимости каждой страны от внешних рынков. Стимулирование же спроса государством зачастую оказывало положительное воздействие на иностранные инвестиции. Поэтому на смену кейнсианской концепции "эффективного спроса" пришла неоклассическая теория "эффективного предложения".

Теория экономики предложения предусматривает сниже-

ние налогов и предоставление налоговых льгот корпорациям, так как, по мнению сторонников этого направления, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства. Другой важный аспект теории – обязательное сокращение государственных расходов. Ведь главный постулат теории – что лучший регулятор рынка – сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию.

Общий закон формирования уровня налоговых ставок гласит: широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки.

Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам.

Анализ связи между экономическим ростом и налогами по 20 странам в период 70-х гг. свидетельствует о том, что в государствах с высокими налогами инвестиции снизились по сравнению с тем же показателем в странах с высоким уровнем налогообложения почти в десять раз. Чтобы найти оптимальную долю изъятия прибыли в бюджет, необходимо провести всестороннее эмпирическое исследование активности предприятий в случае

481 |

482 |

применения иных процентных ставок. Их уровень, однако, не должен быть минимален, иначе не будут соблюдены требования бюджета и поставлено под угрозу нормальное функционирование общественного хозяйства, а сами налоги перестанут выполнять функции экономического регулятора.

Таким образом, теория экономики предложения, развитая в США М. Уэйденбаумом, М. Борисом, Г. Стайном, А. Лаффером, руководствовалась главной идеей, заключающейся в радикальном сокращении предельных налоговых ставок и понижении тем самым, прогрессивности налогообложения. Это привело бы к тому, что предприятия увеличивали бы собственные источники накопления. В самом начале были сформулированы принципы налогообложения А. Смита.

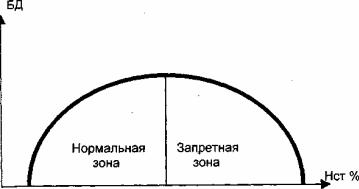

Практически все современные авторы выделяют те же критерии налогов, оценивающие их положительное влияние. Если налоги не отвечают этим требованиям, то налицо нарушение границ налогообложения. Построив количественную зависимость между прогрессивностью налогообложения бюджета в виде параболической кривой (рис. 18.1.1), проф. А. Лаффер сделал вы-

вод о том, что снижение налогов благоприятно воздействует на инвестиционную деятельность частного сектора. Чем вы-

ше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли данный человек или нет. Так, если предприниматель не видит перспективы получения прибылей, то его экономическая активность будет падать и вовлечение предпринимателя в производство станет пустой затеей, т. е. заинтересованность хозяйствующих агентов, по мнению А. Лаффера, является движущей силой процветания экономики.

Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и наступает либо такое же плавное снижение доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению, вследствие чего часть налогоплательщиков пере-

ходит из "легального" в "теневой" сектор экономики. По теории А. Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой, т. е. увеличение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется.

Рис. 18.1.1

БД – доходы бюджета; Нст – налоговая ставка (от 0 до 100);

БДмах – максимально возможная величина доходов бюд-

жета;

Нст*– предельная ставка, при которой доходы бюджета достигают максимального значения.

Предельной ставкой для налогового изъятия в бюджет А. Лаффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. А вот при 40-50%-ном изъятии доходов, когда ставка налога попадает в "запретную зону" действия, сокращаются сбережения населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений. И наоборот, снижение налогов стимулирует развитие экономики. Это приводит к тому, что доходы государства увеличиваются не за счет расширения налоговой базы, а за счет увеличения налоговой ставки и налогового бремени.

483 |

484 |

Некоторыми аспектами этой теории воспользовалось правительство США при проведении налоговой реформы в 20-60-е гг. XX в. а затем, с учетом новых разработок, – в 80-е гг.

Теория монетаризма, разработанная американским экономистом, профессором Чикагского университета М.Фридманом, приверженцем идеи свободы рынка, предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулирование денег в обращении. Делается также и ставка на снижение налогов. В то же время по теории монетаризма одним из основных средств регулирования экономики является изменение денежной массы и процентных банковских ставок. Так как государство с каждым годом увеличивает свои расходы, влекущие дополнительный рост инфляции, его нельзя допускать к созданию богатства общества, регулированию объемов производства, занятости и цен. Однако оно может помочь в регулировании денежной массы – изъяв лишнее количество денег из обращения если не с помощью займов, так с помощью налогов. Таким образом, сочетание снижения налогов с манипулированием денежной массы и процентной ставкой позволяет создать стабильность функционирования механизма не только государственного, но и частного предприятия. Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование приемов неоклассического направления полной замены кейнсианских методов регулирования экономики не произошло. В развитии кейнсианской теории тоже появились новые течения, стал возникать ее синтез с некоторыми направлениями неоклассической теории.

18.2. Налоги: эволюция, определение и формы

Налоги, результат длительного исторического разви-

тия, возникли и развивались постепенно по мере становления цивилизации. Существование стройной системы налогов во многом является признаком высокой степени государственного и экономического развития. Налоги в своем многовековом развитии прошли множество этапов. Одна из распространенных форм

налогообложения упоминается в Библии: "И всякая десятина на земле из семян земли из плодов дерева принадлежит Господу; это святыня господня". Со времен культовых жертвоприношений и до сегодняшнего дня налоги менялись качественно и количественно. Налоги, в строго современном смысле, возникли с появлением государства. Однако еще на ранних этапах общественного развития имели место сборы, приношения или услуги. Начальной формой налогообложения были жертвоприношения, которые годами трансформировались в регулярные сборы. В ряде государств, например, в Древнем Риме, имели место чрезвычайно развитые налоговые системы. Достаточно отметить, что для целей налогообложения осуществлялась перепись населения, оценка имущества. Был сформирован механизм изъятия налогов в виде соответствующей иерархии лиц, ответственных за полный сбор налогов.

Для рассмотрения отдельных этапов становления налогов, эволюции теории налогов необходимо иметь четкое представление о сущности понятия "налог".

Итак, что же такое налог? Юридическое определение налогов и сборов дано в Налоговом кодексе Российской Федерации:

"Под налогом понимается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

Согласно ст. 8 Налогового кодекса РФ "под сбором пони-

мается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)".

Итак, если налоги поступают в бюджетный фонд, то сборы, как правило, носят целевой характер и формируют целевые бюджетные фонды.

485 |

486 |

Анализируя понятие налога, следует особо подчеркнуть,

что это обязательный платеж, не зависящий от прихоти налогоплательщика. Таким образом, налог имеет принудитель-

ный характер, что коренным образом отличает его от добровольных пожертвований. Следующая характерная черта налога –

он может взиматься только на установленных законода-

тельством основаниях. Наличие развитой системы налогов предполагает существование организованного государственного органа, осуществляющего сбор налогов.

Налоги характеризуются следующими основными при-

знаками: императивностью, сменой собственника, безвозвратностью, безвозмездностью, всеобщностью.

Первый сущностный признак налога – императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении обязательства применяются соответствующие санкции. В этой связи известно высказывание знаменитого американского просветителя и государственного деятеля Б.Франклина: "В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов".

Второй признак – смена собственника. В частности, через налоги доля частной собственности (в денежной форме) становится государственной или муниципальной, образуя бюджетный фонд.

Третий признак налогов – безвозвратность (налоговые платежи обезличиваются и не возвращаются конкретному плательщику) и безвозмездность (плательщик налога не получает за выплаченные налоги никаких материальных или иных прав). Этот признак в определенном смысле отличает налоги и сборы от пошлин. Плательщик последних получает права на осуществление каких-либо хозяйственных операций (например, на ввоз или вывоз товаров через таможенную границу).

Налоги отличаются всеобщностью. На ранних стадиях развития делались попытки увеличить государственные доходы за счет непомерного раздувания сборов и налогов. Да и в современных условиях в отдельных странах все еще сохраняется тенденция расширения количества налогов. Для анализа налоговой

системы, структуры доходов необходима их систематизация и классификация.

Классификация налогов – их группировка, обусловленная

методом взимания, характером применяемых ставок, налоговых льгот, бюджета поступления и другими признаками.

Теория налогов прошла через различные подходы к проблеме классификации. Например, выделялись налоги: на приоб-

ретение, на владение, на расходование средств, на доход и имущество, на потребление. Делались попытки налоговую классификацию построить на таком принципе, из которого можно вывести все основные виды налогов. В качестве такого принципа выделялась степень приближения к определению имущественного положения плательщика. Исходя из этого все налоги разбивались на следующие группы: налоги, более или менее связанные с личностью плательщика; налоги, совершенно не связанные с личностью какого-либо определенного плательщика. Налоги первой группы назывались персонально-окладными, второй –

объективными или неокладными. Наибольшее распространение и практическое применение получило разделение налогов на прямые и косвенные. Терминология эта появилась еще в XVII в. (табл. 18.2.1).

Прямые – это налоги на доход или имущество налогоплательщика. В свою очередь, прямые налоги подразделяются на реальные и личные.

Реальные налоги наибольшее распространение получили в первой половине XIX в. К ним относятся поземельный, подомовой, промысловый, налог на ценные бумаги. Личные налоги включают подоходный, налог на прибыль корпораций, налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, налог с наследства и дарения, имущественный, подушный.

Косвенные налоги включают акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, таможенные пошлины.

В зависимости от характера ставок различают регрессив-

ные, пропорциональные и прогрессивные налоги. При регрес-

сивных налогах процент изъятия дохода уменьшается при возрастании дохода. При пропорциональных налогах независимо от

487 |

488 |

размера дохода действуют одинаковые ставки, при прогрессивных налогах процент изъятия возрастает по мере увеличения дохода.

Таблица 18.2.1

Классификация налогов

Прямые налоги |

|

Косвенные налоги |

Взносы в |

||

|

|

|

|

|

фонд соци- |

Реальные |

Личные |

|

Фискальные |

Таможенные |

|

|

ального |

||||

Акцизы |

монопольные |

||||

налоги |

налоги |

|

налоги |

пошлины |

страхования |

|

|

|

|

|

|

*Поземельный |

*Подоходный |

*Индивидуа |

*На соль |

*По происхож |

*Взносы |

*Подомовой |

налог с насе- |

льный: |

|

дению: |

лиц наемно- |

|

ления |

на пиво, |

*На табак |

- экспортные, |

го труда |

|

|

на сахар, |

|

- импортные, |

|

*Промысло- |

*Налог на |

на бензин и |

*На спички |

- транзитные |

*Взносы |

вый |

прибыль кор- |

т. д. |

|

|

предпри- |

*На ценные |

пораций |

|

*На спирт |

*По целям: |

ятий |

бумаги |

|

*Универсал |

|

- фискальные, |

|

|

*Налог на |

ьный |

и т. д. |

- протек- |

|

|

сверхприбыль |

(налог с |

|

ционные |

|

|

*Налог на |

оборота) |

|

- сверхпро- |

|

|

доходы от |

однократ- |

|

текционные, |

|

|

добычи нефти |

ный, |

|

- антидем- |

|

|

*Налог на |

многократ- |

|

пинговые, |

|

|

доходы от |

ный |

|

- преферен- |

|

|

денежных |

|

|

циальные |

|

|

капиталов |

*Налог на |

|

|

|

|

*Налог с |

добав- |

|

*По ставкам: |

|

|

наследства |

ленную |

|

- специфи- |

|

|

и дарений |

стоимость |

|

ческие, |

|

|

*Поимуществ |

|

|

- адвалерные, |

|

|

енный |

|

|

- смешанные |

|

|

налог |

|

|

|

|

|

|

|

|

|

|

Взависимости от использования налоги делятся на общие

испециальные. Общие предназначены для финансирования текущих и капитальных расходов бюджета, без закрепления за ка- ким-либо определенным видом расходов. Специальные налоги имеют целевое назначение.

Есть попытки обоснования "новой" классификации системы налогов. Например, ассоциация "Налоги России" делает вывод о том, что в основу классификации целесообразно положить принцип, который позволяет оценить влияние каждого налога на мотивы поведения производителя. С этих позиций выделяются фиксированные налоги, т. е. не зависящие напрямую от уровня

производства, продажи и иных экономических показателей, связанных с деятельностью (налог на имущество, использование природных, трудовых ресурсов, фиксированные налоги на отдельные виды деятельности). Это условно постоянные налоги. Вторая группа – условно переменные или перераспределительные налоги (подоходные налоги, акцизы, НДС). Эти налоги активно контролируют экономическую деятельность.

В зависимости от органа власти, в распоряжение которого поступают те или иные налоги, различают государственные и местные налоги. Среди федеральных налогов — это налог на добавленную стоимость, налог на прибыль предприятий, акцизы на отдельные виды товаров, платежи за пользование природными ресурсами, подоходный налог с физических лиц, налоги субъектов федерации – налог на имущество предприятий, лесной налог, плата за воду, сборы за регистрацию предприятия и на нужды образовательных учреждений. Местные – земельный налог, на имущество физических лиц, налог на содержание жилищного фонда и субъектов социально-культурной сферы, различные долевые сборы.

18.3. Принципы налогообложения и налоговой системы. Функции налогов

Важная роль в формировании эффективной налоговой политики принадлежит обоснованию принципов налогообложения. Фундаментальные принципы или "законы относительно всякого налога вообще" сформулированы Смитом в его гениальном "Исследовании о природе и причинах богатства народов". Он выделял четыре закона.

Первый закон. Подданные всякого государства обязаны принимать участие в поддержании правительства, каждый по мере собственных своих средств, то есть в размерах доходов, получаемых ими под покровительством государства... Соблюдение этого закона или пренебрежение к нему составляет то, что называют равномерным или неравномерным распределением налога.

Второй закон. Подать или часть налога, уплачиваемая ка-

ждым подданным, должна быть определена, а не произвольна.

Время ее уплаты, способ взимания и количество взноса должны быть точно и строго определены как для лица, платящего налог,

489 |

490 |

так и для всего общества. В противном случае каждый гражданин отдается более или менее на произвол сборщика, который может в таком случае или увеличить пошлину по неприязни к плательщику, или же под влиянием угрозы чрезвычайных поборов вынудить у него подарок или какую-нибудь услугу... Из опыта всех народов, ничто не причиняет такого огромного зла, как самая незначительная неопределенность в налоге.

Третий закон. Каждый налог должен взиматься в такое время и таким способом, какие представляют наибольше

удобств для плательщика.

Четвертый закон. Налог должен взиматься таким образом, чтобы он извлекал из народа как можно менее денег сверх того, что поступает в государственное казначейство, и, в то же самое время, чтобы собранные деньги оставались возможно малое время в руках сборщиков. Налог может извлекать из народа большее количество денег, чем такое требуется нуждами казны, или оставлять эти деньги вне распоряжения казначейства, че-

тырьмя различными способами. 1) Взимание налога может тре-

бовать большого числа чиновников, содержание которых поглотит большую часть налога, а личное лихоимство их предоставит новый прибавочный продукт на народ. 2) Налог может стеснить промышленность народа и отстранить ее от некоторых отраслей труда и торговли, которые доставили бы занятие и средства существования большому числу. Поэтому, между тем как с одной стороны он принуждает народ к уплате, с другой – он уменьшает, или, может быть, уничтожает некоторые источники, которые бы доставили народу средства внести налог. 3) Конфискации, пени и другие наказания, которым подвергаются несчастные, покушающиеся увернуться от налога, легко могут разорить их, и уничтожить, таким образом, пользу, которую получило бы общество от употребления их капиталов. Чрезмерный налог служит легким искушением к обману; но наказания за уклонение естественно увеличиваются с усилением искушения к обману... 4) Подвергая нарсуд беспрерывным посещениям и ненавистным осмотрам сборщиков, налог может вызвать множество бесполезных беспокойств, прижимок и притеснений; и хотя бы, строго говоря, притеснение и не сопровождалось материальным ущербом, оно, разумеется, равноценно издержкой, которою человек охотно бы

откупился от него. Вследствие этих четырех обстоятельств, налог часто оказывается несравненно более тягостным для народа, чем выгодным для государя"51.

Таким образом, А. Смит исходил из следующих главенствующих принципов налогообложения:

–всеобщность налогов и их пропорциональность доходу;

–определенность, простота и удобство;

–налоги должны взиматься с меньшими издержками, не ложиться тяжким бременем на налогоплательщиков.

Перечисленные принципы налогообложения не утратили значения и в современных условиях. К ним можно добавить та-

кие принципы, как однократность налогообложения, стабильность, обязательность, справедливость. Государства на каждом отдельном этапе с учетом экономического состояния строят свои налоговые системы с приоритетом в отборе принципов, которые являются наиболее актуальными.

Детальная классификация принципов налогообложения, объединенных в три группы: экономические, юридические и социальные, представлена в таблице 18.3.1.

А. Экономические принципы налогообложения.

Говоря об экономических принципах налогообложения, следует отметить, что первая группа включает следующие принципы: принцип экономической обоснованности налога, принцип соответствия условий налогоплательщика требованиям рыночного хозяйствования, принцип учета возможностей налогоплательщика, принцип всеобщности налогообложения.

1. Принцип экономической обоснованности налога. Обычно этот принцип увязывают с пунктом 3 статьи 3 На-

логового кодекса, согласно которому "налоги и сборы должны иметь экономическое основание и не могут быть произвольными".

Несмотря на то, что требование экономической обоснованности налогообложения существует столько лет, сколько существуют сами налоги, что конкретно это означает, вряд ли кто может сказать. Еще А.Смит называл его принципом дешевизны взима-

51 Смит А. Исследование о природе и причинах богатства народов.

Санкт-Петербург, 1866. Т. 3. С. 185-190.

491 |

492 |

ния налога, а Вагнер – принципом максимального уменьшения издержек взимания налога.

|

|

|

|

|

|

|

|

|

Таблица 18.3.1 |

|

|

Принципы налогообложения |

|||||||

Экономические |

|

|

Юридические |

Организационные |

|||||

принципы |

|

|

принципы |

|

|

принципы |

|||

Принцип |

экономической |

|

Принцип |

верховенства |

Принцип |

налогового феде- |

|||

обоснованности налогов |

|

представительных |

|

орга- |

рализма |

|

|||

|

|

|

нов при |

установлении и |

|

|

|||

|

|

|

отмене налогов |

|

|

|

|

||

Принцип соответствия |

|

Принцип |

соблюдения |

Принцип |

единства налого- |

||||

уровней налогообложения |

|

прав |

субъектов |

налого- |

вой системы |

||||

требованиям рыночной |

|

вых отношений. |

|

|

|

|

|||

экономики. |

|

|

Соблюдение |

данного |

|

|

|||

Главная задача, стоящая |

|

принципа |

затрудняется |

|

|

||||

перед введением данного |

|

из-за подмены финансо- |

|

|

|||||

принципа, сведение к ми- |

|

выми |

интересами |

госу- |

|

|

|||

нимуму экономических |

|

дарства |

конституцион- |

|

|

||||

издержек, так как любые |

|

ного положения о правах |

|

|

|||||

налоги есть ухудшение |

|

граждан |

|

|

|

|

|

||

положения налогопла- |

|

|

|

|

|

|

|

|

|

тельщика |

|

|

|

|

|

|

|

|

|

Принцип учета возможно- |

|

Принцип |

возникновения |

Принцип налоговой центра- |

|||||

стей налогоплательщиков. |

|

налогового обязательства |

лизации. |

|

|||||

Недооценка |

возможно- |

|

лишь |

на |

основе |

законно |

Основная задача –разрешение |

||

стей налогоплательщиков |

|

установленного налога |

противоречия данного прин- |

||||||

приводит |

к нарушениям |

|

|

|

|

|

|

ципа с принципом налогового |

|

этого принципа |

|

|

|

|

|

|

федерализма, то есть эко- |

||

|

|

|

|

|

|

|

|

номическая эффективность |

|

|

|

|

|

|

|

|

|

упрощения организации не |

|

|

|

|

|

|

|

|

|

должна мешать самостоя- |

|

|

|

|

|

|

|

|

|

тельности регионов. |

|

|

|

|

|

|

|

|

|

Решение – перенос государ- |

|

|

|

|

|

|

|

|

|

ством акцентов на регио- |

|

|

|

|

|

|

|

|

|

нальные и местные налоги. |

|

Принцип |

всеобщности |

|

Принцип |

установления |

Принцип |

равенства налого- |

|||

налогообложения |

|

всех |

элементов |

|

налога |

обложения |

|||

|

|

|

непосредственно |

в |

актах |

|

|

||

|

|

|

законодательства |

о нало- |

|

|

|||

|

|

|

гах |

|

|

|

|

|

|

|

|

|

Принцип правовой опре- |

|

|

||||

|

|

|

деленности налогового |

|

|

||||

|

|

|

обязательства. |

|

|

|

|

||

|

|

|

Государство заинтересо- |

|

|

||||

|

|

|

вано в полной и своевре- |

|

|

||||

|

|

|

менной уплате налогов, |

|

|

||||

|

|

|

предпосылкой которой |

|

|

||||

|

|

|

служит информирован- |

|

|

||||

|

|

|

ность налогоплательщи- |

|

|

||||

|

|

|

ка |

|

|

|

|

|

|

При этом вся система налогообложения должна быть детерминирована по отношению к базису и строиться в пределах вновь созданной стоимости.

Налоговый кодекс РФ в своей первоначальной редакции понятие "экономическое основание" увязывал с объектом налогообложения. Во-первых, требование о наличии экономического основания налога относится к числу организационнотехнических принципов налоговой системы, принцип экономической обоснованности налогообложения – к числу экономических принципов этого налогообложения. Во-вторых, принцип экономической обоснованности налогообложения, к сожалению, вообще не нашел своей фиксации в налоговом законодательстве Российской Федерации. Но в самом общем виде этот принцип означает недопустимость построения налогообложения, отрицательно сказывающегося на состоянии экономики или выступающего тормозом ее развитию.

2. Принцип соответствия условий налогообложения требованиям рыночной экономики.

Конституция определяет, что в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств (пункт 1 статьи 8). Статья 74 Конституции также предусматривает, что "на территории Российской Федерации не допускается установление таможенных границ, пошлин сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств".

Налоговый кодекс также говорит о недопущении установления налогов, которые ограничивают или создают препятствия экономической деятельности налогоплательщиков. Данное положение представляется весьма важным. Но насколько это положение значимо как способ ограничения налогообложения, вступающего в противоречие с интересами развития экономики, настолько оно трудно в своей практической реализации, так как в конечном счете любой налог, которым облагается налогоплательщик (предприниматель), ухудшает условия его предпринимательской деятельности. Поэтому выстроить систему налогообложения, которая вообще бы не ухудшала условия предпринимательской деятельности, практически невозможно. Следовательно,

493 |

494 |

главное в данном случае свести экономические издержки налогообложения к минимуму.

3. Принцип учета возможностей налогоплательщиков. Данный принцип сформулирован в Налоговом кодексе сле-

дующим образом: "При установлении налога учитывается фактическая способность налогоплательщика к уплате налога" (пункт 1 статьи 3).

Принцип учета возможностей налогоплательщика в том виде, в каком он сформулирован в Налоговом кодексе, следует признать, безусловно, прогрессивным и своевременным явлением законодательства России. Но нельзя не отметить того, что по существу данный принцип выступает проявлением более общего принципа налоговой деятельности государства: "взять с налогоплательщика столько, сколько можно", вытекающего из доктрины "максимального изъятия денег".

4. Принцип всеобщности налогообложения.

Этот принцип выражается в том, что все физические лица и организации, приобретая статус налогоплательщика, обязаны финансировать деятельность государства посредством передачи ему денежных средств в форме налога.

Таким образом, данные принципы составляют экономическую основу отношений, возникающих по поводу налога. Однако реализация этих принципов приводит к возникновению двойственного противоречия. С одной стороны, институт налогов не должен препятствовать развитию экономики и социальной сферы, с другой – практическая реализация любого налога ухудшает условия предпринимательской деятельности и снижает уровень благосостояния граждан. Данная ситуация ухудшается отсутствием мер по оценке возможностей налогоплательщиков. В этой связи необходимо сведение экономических издержек к определенному оптимуму, удовлетворяющему потребности как государства, так и хозяйствующих субъектов. Такой подход позволяет выполнить принцип всеобщности налогообложения.

Б. Юридические принципы налогообложения. Юридические принципы представляют собой нормативно-

правовую структуру института налогов. Она включает: принцип верховенства законодательных органов при установлении и отмене налогов; принцип соблюдения прав субъектов налоговых

отношений; принцип возникновения налогового обязательства только на основе законодательно установленного налога непосредственно в актах законодательства о налогах; принцип правовой определенности налогового обязательства.

1.Принцип верховенства представительных органов при установлении и отмене налогов.

Этот принцип вытекает из положений Конституции Российской Федерации, а также норм Налогового кодекса, предусматривающих, что право установления, введения, изменения и отмены налогов принадлежит представительным (в соответствующих случаях – законодательным) органам государственной власти. Таким образом, налоговое законодательство в основном представлено актами представительных органов государственной власти. Посредством этих актов устанавливаются и основные элементы налогообложения.

2.Принцип соблюдения прав субъектов налоговых отно-

шений.

Данный принцип определяет, что "Конституция Российской Федерации имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции Российской Федерации". Следовательно, акты налогового законодательства, противоречащие или иным образом не соответствующие Конституции Российской Федерации, не могут считаться правомерными.

Надо признать, что данный принцип один из самых труднореализуемых. Дело в том, что институт налогов с нормативноправовых позиций представляет собой ограничение прав. Не говоря уже о том, что налог, представляя собой отчуждение собственности, есть принудительное прекращение права собственности, защита которой гарантируется Конституцией, налогообложение всегда лишает налогоплательщиков определенной суммы денег. А это, в свою очередь, снижает их возможности по реализации тех конституционных правомочий, осуществление которых может потребовать денежных затрат.

Кроме того, конструкция некоторых налогов прямо влияет на реализацию определенных конституционных прав граждан. Оценка соответствия существа отдельных видов налогов и сборов

495 |

496 |

конституционным правам и свободам граждан пока еще не производилась. А то, что некоторые виды налогов и сборов не согласуются с провозглашенными в Конституции Российской Федерации правами и свободами человека и гражданина, в общем-то сомнений не вызывает. И основной причиной того выступает то обстоятельство, что в настоящий момент государство больше озабочено формированием эффективной (т. е. с фискальной точки зрения – доходной) системы обложения, а не обеспечением и защитой права и свобод граждан. Это и приводит к возникновению противоречия между системой налогообложения и конституционным статусом личности.

3.Принцип возникновения налогового обязательства лишь на основе законно установленного налога.

Данный принцип предусматривает, что налоги могут устанавливаться, вводиться, изменяться и отменяться только представительными органами государственной власти: федеральные налоги – Государственной Думой с одобрения Совета Федерации, региональные налоги – законодательными представительными органами местного самоуправления с учетом положений Налогового кодекса. И это должно производиться правовым актом определенной юридической формы. При этом данные акты должны приниматься в определенном порядке (в частности, некоторые из них при обязательном участии исполнительных органов государственной власти). Поэтому налоги, установленные, введенные или измененные с нарушением установленного порядка, обязанности по их уплате не порождают, и лица, не уплатившие таких налогов, к юридической ответственности за нарушение налогового законодательства привлекаться не должны.

Частичным проявлением этого принципа является принцип верховенства Налогового кодекса в системе налогового законодательства. К этому примыкает и принцип приоритета налогового закона над неналоговым, который, правда, касается в основном федеральных налогов – эти налоги устанавливаются исключительно через Налоговый кодекс Российской Федерации.

4.Принцип установления всех элементов налога непосредственно в актах законодательства о налогах.

Данный принцип основывается на положениях статьи 57 Конституции Российской Федерации, предусматривающей, что

лишь законно установленный налог порождает обязательство по его уплате. Налог, по которому не определены все элементы налогообложения, считается неустановленным. Следовательно, налогоплательщик вправе не платить данный налог52.

Врассматриваемом принципе речь идет о том, кто и посредством какого правового акта устанавливает элементы налога.

Всвязи с этим возникает также вопрос: допустимо ли расщепленное (поэтапное) установление налога, когда одни элементы налога устанавливаются, скажем, представительными органами, а другие – исполнительными.

Естественно, что установление налога с соблюдением всех предусмотренных законодательством процедур и правил, включая соблюдение правовой формы акта, устанавливающего налог, само по себе не является гарантией формирования рациональной и эффективной налоговой системы, не вступающей в противоречие (по крайней мере, существенное) с имущественными интересами налогоплательщиков. Законами устанавливаются и хорошие, и плохие налоги. И те, и другие являются правомерными. Следовательно, вопрос в содержании налогового законодательства, в мотивах и целях его принятия, в тех задачах, которые ставятся перед ним, т. е. в содержании налоговой политики государства, которая реализуется им посредством принятия налоговых законов, в характере тех доктрин и представлений, которыми руководствуется государство при принятии этих законов.

5. Принцип равенства налогообложения.

Этот принцип является одним из основополагающих принципов налогового права. Именуют его еще принципом податного равенства, принципом равного налогового бремени, принципом нейтральности, принципом универсализации.

Вюридической литературе данный принцип не имеет однозначного толкования. Однако само по себе равенство перед налоговым законом еще не влечет равенства налогового бремени, поскольку условия налогообложения устанавливаются законом и он вполне может в силу самых различных причин предусмотреть

52 Налоги и налоговое право / Под ред. А. В. Брызгалина. С. 138; См. также: Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный) / Под ред. А. В. Брызгалина. С. 72-73.

497 |

498 |