2572

.pdfС.А. Богданова

_____________________________________________________

ОСНОВЫ СТРАХОВОЙ

ДЕЯТЕЛЬНОСТИ

Учебное пособие

Омск∙2010

Федеральное агентство по образованию ГОУ ВПО «Сибирская государственная автомобильно-дорожная академия (СибАДИ)»

Кафедра экономики и управления предприятиями

С.А. Богданова

ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

Учебное пособие

Омск

СибАДИ

2010

УДК 368.1 ББК 65.9(2)261.7

Б 73

Рецензенты:

канд. экон. наук, доц. А.Ю. Шонин (Филиал ГОУ ВПО РосЗИТЛП, заведующий кафедрой экономических наук); канд. техн. наук, доцент А.В. Кондратьев

(ОАО «Страховая компания «Астор», генеральный директор)

Работа одобрена редакционно-издательским советом академии в качестве учебного пособия по дисциплине «Страхование на транспорте» для студентов специальности 080502 «Экономика и управление на предприятии (транспорт)».

Богданова С.А.

Б73 Основы страховой деятельности: учебное пособие/С.А. Богданова. –

Омск: Изд-во СибАДИ, 2010. – 103 с.

Приведены теоретические основы страховой деятельности по наиболее важным отраслям страхования, даны рекомендации по решению типовых задач по дисциплине «Страхование на транспорте». Учебное пособие рекомендовано для студентов всех форм обучения по специальности 080502 «Экономика и управление на предприятии (транспорт)».

Табл.15. Прил. 19. Библиогр.: 6 назв.

©ГОУ «СибАДИ», 2010

СОДЕРЖАНИЕ

1. ЛИЧНОЕ СТРАХОВАНИЕ …………………………………………………... 4

1.1.Страхование жизни ………………………………………………………… 4

1.2.Актуарные расчеты и методы построения страховых тарифов …………. 5

1.3.Методы расчета тарифных ставок по видам страхования, отличным от страхования жизни ………………………………………………………………. 10

1.4.Применение актуарных расчетов в страховании жизни …………………. 18

1.5.Пенсионное страхование …………………………………………………... 24

1.6.Медицинское страхование …………………………………………………. 27

Контрольные вопросы …………………………………………………………... 33 Тесты ……………………………………………………………………………... 34 Ответы к тестам ………………………………………………………………….. 37 2. ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ .……………………………………. 38

2.1.Общие правила и принципы имущественного страхования ……………... 38

2.2.Страхование имущества юридических и физических лиц ……………….. 42

2.3.Страхование транспортных средств ……………………………………….. 49

2.4.Страхование грузов …………………………………………………………. 54 Контрольные вопросы …………………………………………………………... 58 Тесты ……………………………………………………………………………... 58 Ответы к тестам ………………………………………………………………….. 61

3. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ...………………………………… 62

3.1.Общие положения и принципы страхования ответственности ………….. 62

3.2.Особенности страхования гражданской ответственности предприятий – источников повышенной опасности ……………………………………………. 64

3.3.Страхование гражданской ответственности владельцев транспортных средств (ОСАГО) ………………………………………………………………… 67

3.4.Страхование ответственности перевозчиков ……………………………… 68

3.5. Особенности страхования профессиональной ответственности ………… |

69 |

Контрольные вопросы …………………………………………………………... |

70 |

Тесты ……………………………………………………………………………... |

70 |

Ответы к тестам ………………………………………………………………….. |

72 |

4. ФИНАНСОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ ..………….. |

73 |

Контрольные вопросы …………………………………………………………... |

77 |

Библиографический список ……………………………………………………... 77 Приложения ……………………………………………………………………… 78

103

1. ЛИЧНОЕ СТРАХОВАНИЕ

Личное страхование является самостоятельной отраслью отечественной страховой системы. Объектом страхования выступают имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, с наступлением различных событий в жизни граждан и/или с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг.

Личное страхование включает в себя страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование. Личное страхование может быть добровольным и обязательным.

Договор личного страхования может быть заключен как в отношении самого страхователя, так и третьего лица. Страхователями могут выступать как физические, так и юридические лица, застрахованными могут быть только физические лица (дееспособные и недееспособные).

При заключении договора личного страхования должен присутствовать страховой интерес в отношении застрахованных лиц: работодателя – в жизни, трудоспособности и пенсионном обеспечении своих работников, кредитора – в жизни и трудоспособности должника, родителей – в жизни и здоровье детей и т.д.

Как правило, договором личного страхования устанавливается выгодоприобретатель – получатель страховой суммы на случай смерти страхователя (застрахованного лица). Выгодоприобретателем может быть любое физическое лицо независимо от степени родства по отношению к страхователю. Если выгодоприобретатель не установлен, то получателями страховой суммы в случае смерти застрахованного признаются его наследники.

Договоры личного страхования могут иметь накопительный характер (пенсионное страхование) и рисковый (страхование от несчастных случаев).

Договор личного страхования является публичным договором.

1.1. Страхование жизни

Страхование жизни известно со времен Средневековья (итальянские «тонтины»), когда определенный круг лиц собирал

77

некоторую сумму денег с условием их последующего распределения между участниками. Позже риски дожития (смерти) были математически обоснованы, эта работа была завершена в XVIII – XIX вв., что послужило толчком для развития страхового дела.

Встраховании жизни могут применяться различные комбинации рисков и условий. К стандартным видам накопительного страхования жизни можно отнести следующие:

– пожизненное страхование;

– страхование на случай смерти;

– смешанное страхование жизни;

– страхование детей;

– страхование к бракосочетанию;

– страхование на случай поступления (обучения) в вузе;

– страхование на случай потери кормильца;

– страхование дополнительной пенсии;

– семейное страхование;

– комбинированное страхование (заемщиков кредитов, ипотеки, ответственности и т.д.).

Внастоящее время при заключении договора страхования жизни применяются гибкие условия, повышающие интерес страхователя, его права и ответственность за выполнение договора. Для разделения ответственности страхователя и страховщика по условиям договора пересматриваются размер страховой суммы с учетом накопленных средств, сроки уплаты страховых премий, размер которых является переменной величиной.

Баланс интересов страхователя и страховщика устанавливается благодаря актуарным расчетам, которые являются основой для определения стоимости страховых услуг.

1.2. Актуарные расчеты и методы построения страховых тарифов

Понятие «актуарные расчеты» в узком смысле слова означает расчет страховых тарифов по видам страхования, относящимся к страхованию жизни.

Актуарные расчеты являются основой определения финансовых взаимоотношений между страховщиком и страхователем.

По своему назначению актуарные расчеты выполняют следующие задачи:

77

1)изучение и классификация рисков по определенным признакам

врамках страховой совокупности;

2)определение вероятности наступления страхового случая и последствий причинения ущерба;

3)математическое обоснование расходов, необходимых для процесса страхования, а также резервных фондов страховщика и источников их финансирования.

Актуарные расчеты – это деятельность особых специалистов – актуариев.

Актуарий – это специалист по страхованию, занимающийся разработкой научно обоснованных методов расчета страховых тарифов, то есть расчетов, связанных с образованием резервов страховых взносов, выкупных сумм и редуцированных страховых сумм.

Редуцирование – это уменьшение размера первоначальной страховой суммы по договору страхования жизни. Оно связано с досрочным прекращением уплаты страховых взносов, когда страхователь имеет право на выкупную сумму.

Выкупная сумма – это подлежащая выплате страхователю часть накопленного резерва взносов на день прекращения уплаты страховых взносов. Если страхователь в период действия договора прекратил уплату взносов, то договор теряет силу. При этом он имеет право на получение части накопленного резерва, что и является выкупной суммой.

Форма, по которой производится расчет себестоимости услуг, оказываемых страхователем страховщику, называется актуарной калькуляцией.

Актуарные расчеты представляют собой систему математических и статистических методов, с помощью которых определяются размеры страховых тарифов, доля участия каждого страхователя в формировании страхового фонда, финансовая устойчивость и рентабельность страховых операций, эффективная страховая защита интересов страхователей.

Страховой платеж является источником доходов страховщика и определяется на основе страхового тарифа (тарифной ставки).

Страховой тариф (тарифная ставка, брутто-ставка) – это ставка взноса с единицы страховой суммы (обычно 100 руб.) или объекта страхования. Обычно ставка устанавливается в процентах.

77

Страховой платеж равен страховому тарифу в рублях от страховой суммы.

Тарифная ставка состоит из нетто-ставки и нагрузки. Нетто-ставка предназначена для формирования страхового

фонда, используемого для текущих страховых выплат при наступлении страховых случаев и создания страховых резервов.

Нагрузка обеспечивает поступление средств, используемых для покрытия расходов на ведение дела по страховым операциям, а также для формирования фонда предупредительных мероприятий и плановой прибыли.

Основой расчета тарифных ставок является страховая статистика, которая изучает наиболее массовые виды страхования.

К основным показателям страховой статистики относят:

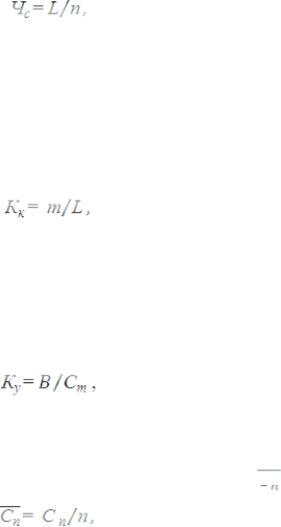

1. Частота страховых случаев Чс – это количество страховых событий в расчете на один объект страхования.

где L – число страховых событий; n – число объектов страхования.

Если данный показатель меньше 1, то это означает, что одно страховое событие повлекло за собой несколько страховых случаев.

2. Коэффициент кумуляции риска Кк. Кумуляция показывает скопление застрахованных объектов в ограниченном пространстве. Данный коэффициент должен быть больше либо равен 1.

где m – число пострадавших объектов.

3. Коэффициент убыточности (ущерба) Ку – отношение суммы выплаченного страхового возмещения к страховой сумме всех пострадавших объектов страхования. Данный показатель должен быть меньше либо равен 1.

где В – сумма выплаченного страхового возмещения; Сm – страховая сумма всех пострадавших объектов страхования.

4. Средняя страховая сумма на один объект страхования  .

.

77

где Сn – страховая сумма всех объектов страхования.

5.Средняя страховая сумма на один пострадавший объект страхования

.

.

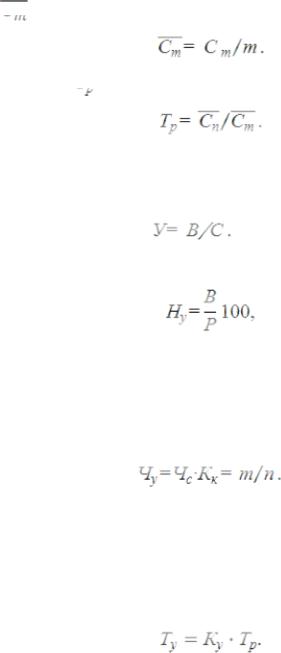

6.Тяжесть риска

.

.

7.Убыточность страховой суммы У. Данный показатель должен быть меньше 1.

8.Норма убыточности (коэффициент выплат) Ну.

где Р – сумма собранных страховых взносов.

9.Частота ущерба Чу отражает частоту наступления страхового случая. Выражается в процентах или промилле к числу объектов страхования.

10.Тяжесть ущерба Ту (размер ущерба) показывает среднюю арифметическую величину ущерба по поврежденным объектам страхования по отношению к средней страховой сумме всех объектов,

атакже указывает, какая часть страховой суммы уничтожена. С ростом страховой суммы тяжесть ущерба снижается.

Типовые задачи

Задача 1

Необходимо выбрать наименее убыточный регион. Критерий выбора – минимальное значение следующих показателей: частота

77

страховых событий, коэффициент кумуляции риска, убыточность страховой суммы, тяжесть ущерба.

Исходные данные к задаче 1 |

Таблица 1 |

||

|

|||

|

|

|

|

Показатель |

Регион А |

Регион В |

|

Число застрахованных объектов, ед. |

30 000 |

4 000 |

|

Страховая сумма застрахованных объектов, млн |

150 |

40 |

|

руб. |

|||

|

|

||

Число пострадавших объектов, ед. |

10 000 |

2 000 |

|

Число страховых случаев |

8 400 |

1 600 |

|

Страховое возмещение, млн руб. |

2 |

3,2 |

|

Решение

Используя формулы показателей страховой статистики, можно провести следующие расчеты.

1. Частота страховых событий составит

–для региона А:

–для региона В:

2. Коэффициент кумуляции риска составит

–для региона А:

–для региона В:

3. Убыточность страховой суммы составит

–для региона А:

–для региона В:

4. Тяжесть ущерба равна произведению коэффициента убыточности и показателя тяжести риска. Используя формулы их расчета и подставив в исходную формулу, получим следующее выражение:

77