2572

.pdf* Примечание. Отсрочка выплат вводится для того, чтобы избежать вступления в договор страхования лиц с ослабленным здоровьем (то есть с повышенной вероятностью смерти в первые годы действия договора).

Уплачиваемые страхователями страховые премии, накапливаясь, образуют страховой фонд, будущую стоимость которого можно определить по формуле

,

,

где

- будущая стоимость страхового фонда;

- будущая стоимость страхового фонда;

- современная стоимость страхового фонда; i – норма доходности, %; n – период, лет.

- современная стоимость страхового фонда; i – норма доходности, %; n – период, лет.

Типовые задачи

Задача 1

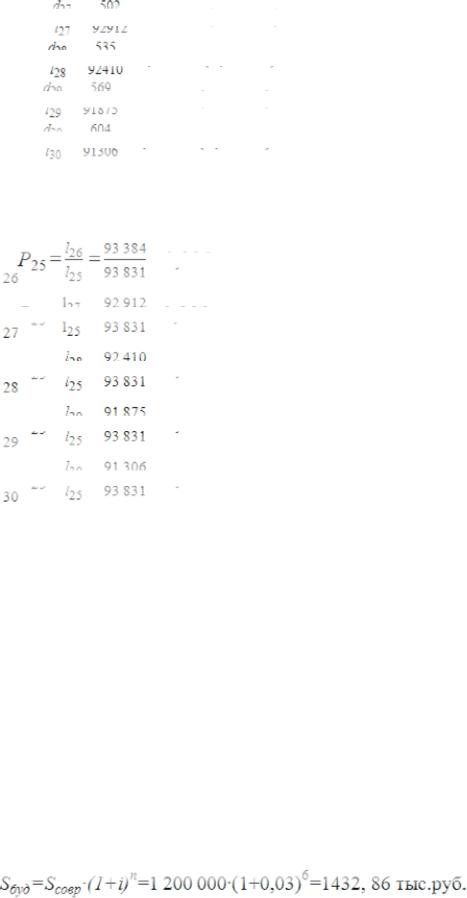

На момент заключения договора страхования застрахованный находился в возрасте 25 лет. Срок страхования 5 лет. На основании таблицы смертности рассчитать следующие показатели:

1)количество умирающих при переходе от возраста 25 лет к возрасту

30 лет по годам (26, 27, 28, 29, 30 лет);

2)вероятность умереть в возрасте 26, 27, 28, 29, 30 лет;

3)вероятность дожития лица в возрасте 25 лет до возраста 26, 27, 28, 29, 30 лет.

Решение

1. Таблица коммутационных чисел по данным таблицы мужской смертности представлена в прил. 4. Количество умирающих в указанных в задании возрастах составит:

d26 = l26 – l27 = 93 384 – 92 912 = 472 чел.; d27 = l27 – l28 = 92 912 – 92 410 = 502 чел.; d28 = l28 – l29 = 92 410 – 91 875 = 535 чел.; d30 = l30 – l31 = 91 306 – 90 702 = 604 чел.

2. Вероятность застрахованного лица умереть в указанных возрастах составит:

q26 =

;

;

77

q27 =

; q28 =

; q28 =

; q29 =

; q29 =

; q30 =

; q30 =

.

.

3. Вероятность дожития застрахованного лица до указанных возрастов составит:

;

;

;

;

;

;

;

;

.

.

Задача 2

Страховая компания обладает страховым фондом в сумме 1 200 000 руб. Определить размер страхового фонда, который будет иметь страховая компания через 6 лет, при норме доходности 3 % в год.

Решение

Будущая стоимость страхового фонда составит:

77

Задача 3

На момент заключения договора страхования застрахованный находится в возрасте 30 лет. Срок страхования – 10 лет. Определить вероятность дожития лица до возраста 40 лет, т.е. до окончания срока страхования.

Задача 4

Страховая компания предполагает через 8 лет иметь страховой фонд в размере 1 400 000 руб. Определить современную стоимость страхового фонда, если норма доходности ожидается 4,2 % в год.

Задача 5

В.И.Петров, находясь в возрасте 20 лет, заключил договор страхования на дожитие на срок 15 лет. Определить нетто-ставку на дожитие по договору страхования, если норма доходности 3,1 % годовых.

Задача 6

Гражданин Сергеев заключил договор страхования на дожитие в возрасте 27 лет на срок 5 лет. Страховая сумма составила согласно договору 30 000 руб. Норма доходности - 2,5 % годовых.

Рассчитать нетто-ставку на дожитие и размер страхового платежа на 100 руб. страховой суммы.

Задача 7

Смирнова (40 лет) заключила договор страхования на случай смерти на срок 5 лет. Определить нетто-ставку на случай смерти по данному договору, если норма доходности составляет 3,3 % годовых.

Задача 8

77

Петрова (30 лет) заключила договор страхования на случай смерти на срок 10 лет. Страховая сумма по договору - 25 000 руб. Норма доходности - 3,1 % годовых. Рассчитать нетто-ставку на случай смерти по данному договору и размер страхового платежа.

Задача 9

Произвести расчет математического резерва по страхованию на дожитие за следующие моменты времени: 1год, 3 года. На основе следующих данных: страховая сумма – 20000 руб., возраст застрахованного – 28 лет, срок страхования – 5 лет, норма доходности

– 3,2 %.

Задача 10

Для лица в возрасте 40 лет рассчитать единовременный взнос:

-при условии выплат страховщиком страхователю 1 д.е. в конце каждого года пожизненно;

-при отсрочке пожизненных платежей на 5 лет.

Задача 11

Страхователь в возрасте 40 лет заключил договор на дожитие до

45лет. Определить нетто-ставку по страхованию:

при условии, что страхователь будет платить до наступления 45 лет;

при отсроченном пожизненном страховании на 5 лет (страхователь сначала платит 5 лет, а потом ему выплачивают по 1 д.е. в конце каждого года пожизненно).

Задача 12

Для лица в возрасте 42 лет рассчитать вероятность:

1)прожить еще 1 год;

2)умереть в течение предстоящего года жизни;

3)прожить еще 2 года;

4)умереть в течение предстоящих 2 лет;

5)умереть в возрасте 45 лет.

77

Задача 13

Рассчитать размер единовременной премии при норме доходности 5 %, если:

1)страховщик будет выплачивать застрахованному 1 д.е. в течение всей его жизни, в конце каждого года с момента заключения договора. Застрахованному 42 года;

2)страховщик будет выплачивать застрахованному 1 д.е. в течение всей его жизни, в конце каждого года с момента заключения договора. Застрахованному 45 лет.

Задача 14

Рассчитать нетто-ставку для страхователя в возрасте 41 года, заключившего договор страхования на дожитие до 46 лет. Норма доходности - 5 %.

1.5. Пенсионное страхование

Пенсионное страхование является разновидностью долгосрочного накопительного страхования жизни, при котором страхователь единовременно или в рассрочку уплачивает пенсионный взнос, а страховщик принимает на себя обязательство выплачивать застрахованному лицу пенсию.

Пенсия – это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы.

Законодательством Российской Федерации установлен пенсионный возраст 55 лет для женщин, 60 лет для мужчин.

Пенсионное страхование может осуществляться в добровольной форме через страховые компании и негосударственные пенсионные фонды, а также в обязательной форме по закону Российской Федерации.

Обязательное пенсионное страхование предназначено для реализации государственных социальных гарантий и

77

распространяется на всех граждан. Размер пенсий, условия их получения регламентируются законодательством. Обязательные страховые программы могут быть распределительными (государственными) и обязательными накопительными.

Добровольное медицинское страхование предназначено для расширения возможностей обязательного. В этом случае пенсия выплачивается дополнительно к государственной. Страховые взносы могут быть регулярными в течение длительного срока и единовременными. Добровольное страхование может осуществляться в рамках профессиональных пенсионных программ (корпоративнораспределительных) и дополнительных.

Размер пенсии по добровольному страхованию зависит от следующих факторов:

1)размер внесенных страховых взносов;

2)количество лет, прошедших с момента заключения договора до начала пенсионных выплат (чем выше период накопления, тем выше размер полученной пенсии);

3)возраст застрахованного (чем старше застрахованное лицо, тем меньше период накопления и тем больше страховой взнос);

4)пол застрахованного лица.

Негосударственные пенсионные фонды являются особой формой некоммерческой организации социального обеспечения. Такие фонды осуществляют деятельность по негосударственному пенсионному обеспечению участников фона в соответствии с договорами, выступают в качестве страховщика по обязательному и профессиональному пенсионному страхованию.

Типовые задачи

Задача 1

В табл. 6 указан состав работников, включенных в договор дополнительного пенсионного страхования.

|

|

Таблица 6 |

|

Состав рабочих предприятия |

|

|

|

|

Пол застрахованных |

Возраст |

Количество человек |

Мужской |

42 |

10 |

Мужской |

45 |

15 |

|

77 |

|

Женский |

38 |

20 |

Желаемый размер пожизненной пенсии – 1 000 д.е. ежегодно. Размер процентной ставки – 5 %.

Определить, сколько денежных средств руководитель предприятия должен внести в негосударственный пенсионный фонд.

Решение

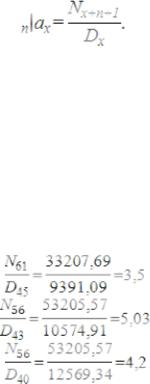

Размер страхового взноса в пользу каждого застраховнного лица определяется по формуле

Для удобства расчетов составим таблицу (табл.7). В расчетах используется прил. 3.

|

|

|

|

Таблица 7 |

Расчет размера страхового взноса по пенсионному страхованию |

||||

|

|

|

|

|

Пол |

Возраст |

Период |

Ставка взноса по |

Сумма взноса по группе |

отсрочки |

группе |

|||

Мужской |

45 |

15 |

|

1 000∙3,5∙10=35 000 |

|

|

|

|

|

Мужской |

43 |

12 |

|

1 000∙5,03∙15=75 450 |

|

|

|

|

|

Женский |

40 |

15 |

|

1 000∙4,2∙20=84 000 |

|

|

|

|

|

Всего |

- |

- |

- |

194 450 |

Общая сумма, которую должен выплатить руководитель предприятия составит 194 450 руб.

Задача 2

На малом предприятии работает 100 человек, из них 20 женщин в возрасте 35 лет, 15 женщин в возрасте 30 лет, 15 мужчин в возрасте 40 лет, 50 мужчин в возрасте 45 лет.

Рассчитать размер взноса, который должен внести работодатель в негосударственный пенсионный фонд, если желаемый размер

77

ежегодной пенсии, выплачиваемой после достижения пенсионного возраста, – 100 д.е.

Пенсионный возраст для женщин – 55 лет, для мужчин – 60 лет. Процентная ставка – 5 %.

Задача 3

Руководитель фирмы заключил договор негосударственного пенсионного страхования с негосударственным пенсионным фондом и решил обеспечить дополнительной пенсией десять сотрудников своего предприятии. Из этих сотрудников 4 человека – мужчины (трое в возрасте 45 лет, один – 43 лет) и шесть женщин в возрасте 40 лет.

Пенсионный возраст для мужчин – 60 лет, для женщин – 55 лет. Определить, какой размер денежных средств придется внести

работодателю, если желаемый размер пенсии – 1000 д.е. ежегодно. Норма доходности – 5 % годовых.

1.6. Медицинское страхование

Медицинское страхование охватывает риски, связанные с временной или постоянной потерей здоровья в результате заболеваний, увечий, инвалидности.

Система медицинского страхования регулирует процесс поступления финансовых ресурсов в страховой фонд и их расходование на лечебно-профилактическую помощь.

Объектом медицинского страхования является риск, обусловленный расходами, понесенными застрахованным лицом в связи с его обращением в медицинское учреждение за оказанием медицинской помощи.

Медицинское страхование может быть обязательным и добровольным.

Обязательное медицинское страхование имеет социальный массовый (всеобщий) характер, обеспечивает население гарантированным объемом медицинских услуг. Правила и условия страхования устанавливаются законодательством Российской Федерации. Страховой фонд формируется за счет взносов работодателей и средств бюджета.

77

Добровольное медицинское страхование (ДМС) призвано обеспечить застрахованным лицам получение медицинских услуг сверх минимума, гарантированного обязательным страхованием. Услуги по ДМС осуществляются частными, платными медицинскими учреждениями или муниципальными – по дополнительным программам.

Факторами классификации рисков по ДМС являются:

возраст;

пол;

профессия, условия труда;

место проживания;

состояние здоровья, образ жизни.

Основа для страховых тарифов в ДМС – это цены на медицинские услуги и вероятность заболевания.

Базовая тарифная ставка корректируется в зависимости от принадлежности застрахованного лица к одной из групп здоровья:

I – практически здоровые лица 18 - 40 лет без наследственных заболеваний, вредных привычек, работающие в благоприятных условиях;

II – практически здоровые лица 20 - 50 лет с отягощенной наследственностью, вредными привычками, женщины детородного возраста, дети 6 - 17 лет, лица 51 - 59 лет;

III – лица трудоспособного возраста с хроническими заболеваниями, вредными привычками, дети 1 - 5 лет, лица старше 60 лет.

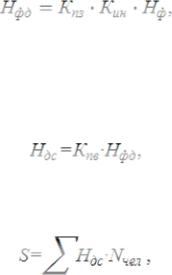

Расчет объема средств, передаваемых территориальным фондом обязательного медицинского страхования (ТФОМС) медицинским учреждениям, осуществляется по следующей схеме.

4. Среднедушевой норматив перечисляемых средств

где Смес – сумма средств, собранных фондом за месяц, руб.; Отч – отчисления на восполнение страхового запаса, руб.; Р – расходы на ведение дел, руб.; N – численность населения территории, чел.

77

Отчисления на восполнение страхового запаса равны удвоенному размеру расходов на оказание медицинской помощи за предыдущий месяц.

2. Дифференцированный среднедушевой норматив

где Кпз – коэффициент предыдущих затрат (определяется на основании финансовых отчетов); Кин – коэффициент индексации.

3. Дифференцированный среднедушевой норматив для финансирования страховых медицинских организаций

где Кпв – средний коэффициент половозрастных затрат (прил. 4). 4. Сумма средств по группам застрахованных лиц

где Nчел – количество человек в данной группе, чел.

Типовые задачи

Задача 1

Страховая организация проводит добровольное медицинское страхование по программе, предусматривающей оплату лечения следующих заболеваний: 1 – инфекционные и паразитарные, 2 – болезни крови и кроветворных органов, 3 – болезни органов пищеварения, 4 – болезни органов дыхания.

Страховым случаем является обращение застрахованного в медицинское учреждение по поводу заболевания, входящего в программу ДМС, за оказанием медицинской помощи.

Программа ДМС включает оплату страховщиком медицинских услуг по лечению указанных в ней заболеваний.

У страховой организации имеется статистика о количестве обращений застрахованных за медицинской помощью по каждому из классов заболеваний (табл. 7).

Максимальное количество посещений – 15; среднее число посещений

– 7; стоимость одного посещения – 300 руб.

77