2572

.pdfОбычно по этому страхованию устанавливается франшиза, к которой по требованию страховщика могут быть приплюсованы расходы, связанные с работой независимых экспертов для установления убытка.

Ставка премии (платежа) по данному виду страхования зависит от профессии, возраста, стажа работы, квалификации.

Контрольные вопросы

1.Кто является потерпевшим и получателем страховой выплаты в страховании ответственности?

2.Что означает понятие «лимит ответственности»?

3.В чем заключается сущность страхования профессиональной ответственности?

4.Охарактеризуйте систему обязательного страхования гражданской ответственности владельцев транспортных средств.

5.Охарактеризуйте систему страхования ответственности предприятий – повышенных источников опасности.

ТЕСТЫ

1. Укажите правильный ответ:

ВЫГОДОПРИОБРЕТАТЕЛЕМ В СТРАХОВАНИИ ОТВЕТСТВЕННОСТИ ВЫСТУПАЕТ:

1)сторона по договору, ответственность по которому застрахована;

2)потерпевший;

3)третье лицо, понесшее косвенный ущерб.

2. Укажите правильный ответ: СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ – ЭТО:

1)отрасль страхования, где в качестве риска выступает ответственность физического или юридического лица за имущественный вред перед третьими лицами, который может быть причинен действиями, в том числе профессионалами, со стороны страхователя;

2)метод управления коммерческой деятельностью исследования рынка страховых услуг;

3)крупная отрасль страхования, где в качестве риска выступает жизнь, здоровье и трудоспособность человека;

4)перечень услуг, помощь в рамках договора страхования, которая оказывается в нужный момент через техническое, медицинское финансовое воздействие.

3. Укажите правильный ответ:

77

К КАКОМУ ВИДУ СТРАХОВАНИЯ ОТНОСИТСЯ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ АВТОПЕРЕВОЗЧИКА:

1)обязательное;

2)добровольное;

3)добровольное с дополнительной гарантией;

4)взаимное?

4. Укажите правильный ответ:

ФАКТ НАСТУПЛЕНИЯ ОТВЕТСТВЕННОСТИ СТРАХОВАТЕЛЯ ПРИЗНАЕТСЯ:

1)страхователем;

2)потерпевшим;

3)судом;

4)страховщиком.

5. Укажите правильный ответ:

ПОЛУЧАТЕЛЕМ СТРАХОВОЙ ВЫПЛАТЫ ПО ДОГОВОРУ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ ЯВЛЯЕТСЯ:

1)потерпевший;

2)страхователь;

3)третьи лица;

4)лицо, чья ответственность застрахована.

6.Укажите правильный ответ: ЛИМИТ ОТВЕТСТВЕННОСТИ – ЭТО: 1) предельная сумма страхования;

2) предельная сумма страхового возмещения;

3) гарантированная страховая сумма; 4) сумма убытков (ущерба), причиненных третьим лицам.

7.Укажите правильный ответ:

КАКОЙ ХАРАКТЕР НОСИТ ГРАЖДАНСКАЯ ОТВЕТСТВЕННОСТЬ:

1)личный;

2)имущественный;

3)временный;

4)общественный?

8. Укажите правильный ответ:

СТРАХОВАНИЕ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ СВЯЗАНО С ИМУЩЕСТВЕННЫМИ ПРЕТЕНЗИЯМИ ВСЛЕДСТВИЕ:

1)халатности;

2)несчастного случая;

3)небрежности;

4)стихийного бедствия.

77

9. Укажите правильный ответ:

СТРАХОВАНИЕ АВТОГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ В РФ:

1)обязательно;

2)добровольно;

3)верны оба варианта;

4)оба варианта не верны.

10. Укажите правильный ответ:

ПРИ СТРАХОВАНИИ ОТВЕТСТВЕННОСТИ:

1)на страховщика перекладываются все обязанности по возмещению вреда, причиненного третьему лицу страхователем;

2)страхователь, причинивший ущерб третьему лицу, обязан полностью возместить убытки потерпевшему;

3)страховщик обязан возместить имущественный вред, причиненный третьим лицам, но сам страхователь при этом не освобождается от уголовной и административной ответственности;

4)страхователь, причинивший ущерб третьему лицу, возмещает только часть убытков, понесенных третьим лицом.

11. Укажите правильный ответ: «ЗЕЛЕНАЯ КАРТА» - ЭТО:

1)английская корпорация страховщиков;

2)система международных договоров об обязательном страховании гражданской ответственности владельцев транспортных средств;

3)перечень услуг, помощь в рамках договора страхования, которая оказывается в нужный момент через техническое, медицинское и финансовое воздействие;

4)страховая деятельность коммерческого банка.

12. Укажите правильный ответ:

МАКСИМАЛЬНАЯ СТРАХОВАЯ СУММА В СТРАХОВАНИИ ОТВЕТСТВЕННОСТИ:

1)устанавливается страховщиком;

2)не имеет предельного размера:

3)устанавливается по согласованию между страховщиком и страхователем;

4)устанавливается страхователем.

13. Укажите правильный ответ:

ПЕРЕЧЕНЬ ОПАСНЫХ ПРОИЗВОДСТВЕННЫХ ОБЪЕКТОВ В СТРАХОВАНИИ ОТВЕТСТВЕННОСТИ ПРЕДПРИЯТИЙ – ИСТОЧНИКОВ ПОВЫШЕННОЙ ОПАСНОСТИ – ОПРЕДЕЛЯЕТСЯ:

1)страховщиком;

2)страхователем;

3)экспертом;

77

4) законом. |

|

|

|

|

Ответы к тестам |

|

|

1. 3); |

6. |

2); |

11. 2); |

2. 1); |

7. |

2); |

12. 3); |

3. 2); |

8. |

1), 3); |

13. 4). |

4. 3); |

9. |

1); |

|

5. 3); |

10. 3); |

|

|

4. ФИНАНСОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

Основными задачами деятельности страховой компании являются:

оказание страховых услуг предприятиям, учреждениям, населению;

обеспечение своевременных гарантированных выплат страхового возмещения и обеспечения;

осуществление страхования на принципах рентабельности

иприбыльности.

Всвязи с этим денежный оборот страховой компании имеет свои особенности в сравнении с другими финансовыми институтами и включает формирование и использование средств страхового фонда, финансирование собственных затрат по ведению страхового дела, инвестирование средств и средств страхового фонда.

Конечным финансовым результатом деятельности страховых компаний является прибыль или убыток.

Доходы от страховой деятельности делятся на три группы: 1) доходы от страховой деятельности; 2) доходы от инвестиционной деятельности; 3) прочие доходы.

Впервую группу включаются страховые премии по договорам, суммы уменьшения страховых резервов, образованных в предыдущие страховые периоды, вознаграждения по договорам страхования, доходы от реализации имущества, перешедшего к страховщику, санкции за неисполнение условий договоров страхования.

Ко второй группе относят проценты по банковским вкладам, дивиденды по акциям, доходы по ценным бумагам и по операциям с недвижимостью.

К третьей группе доходов относят доходы от реализации основных фондов, материальных ценностей и прочих активов, от

77

сдачи имущества в аренду, от прочей деятельности, не связанной со страховой (консультирование, обучение и т.д.).

Красходам страховой организации относят:

суммы отчислений в страховые резервы;

страховые выплаты по договорам страхования и перестрахования;

суммы страховых премий, переданных в перестрахование;

вознаграждение за оказание услуг страхового агента или

брокера;

оплата организациям или физическим лицам услуг, связанных со страховой деятельностью;

расходы на ведение страхового дела.

При определении финансового состояния страховых организаций вычисляют следующие показатели:

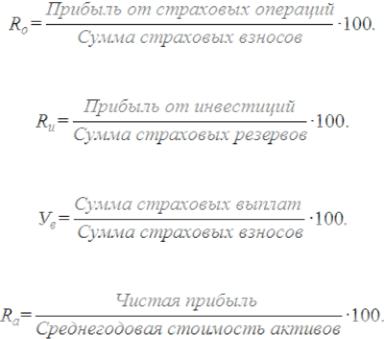

1.Рентабельность страховых операций

2.Рентабельность инвестиций

3.Уровень выплат

4.Рентабельность активов

Наряду с финансовым состоянием определяют финансовую устойчивость страховщика, основой которой является финансовая устойчивость страховых операций.

Под финансовой устойчивостью страховых операций понимают постоянное балансирование или превышение доходов над расходами по страховому денежному фонду, формируемому из уплачиваемых страховых взносов.

77

Основой финансовой устойчивости является наличие оплаченного уставного капитала, страховых резервов, а также системы перестрахования.

Проблема обеспечения финансовой устойчивости рассматривается в двух аспектах:

1. Определение степени вероятности дефицита средств в определенных период, для чего рассчитывается коэффициент Коньшина:

где  – средняя тарифная ставка по страховому портфелю; n – количество застрахованных объектов.

– средняя тарифная ставка по страховому портфелю; n – количество застрахованных объектов.

Чем данный коэффициент меньше, тем выше финансовая устойчивость страховой компании.

2. Определение соотношения доходов и расходов за истекший тарифный период с помощью коэффициента финансовой устойчивости страхового фонда:

где

– сумма доходов за тарифный период;

– сумма доходов за тарифный период;

– сумма средств в запасных фондах на конец периода;

– сумма средств в запасных фондах на конец периода;

– сумма расходов за тарифный период.

– сумма расходов за тарифный период.

Типовые задачи

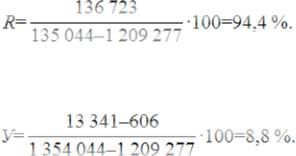

Задача 1

Имеются следующие данные из отчета о прибылях и убытках страховой организации (табл. 13).

Таблица 13

77

Отчет о прибылях и убытках страховой организации

Показатель |

Сумма, тыс. руб. |

|

Страховые взносы – всего: |

1 354 044 |

|

- переданные страховщикам |

1 209 277 |

|

Снижение резерва незаработанной |

19 931 |

|

премии |

||

|

||

Оплаченные убытки – всего: |

13 341 |

|

- доля перестраховщиков |

606 |

|

Снижение резерва убытков |

1 262 |

|

Отчисления в резерв |

11 910 |

|

предупредительных мероприятий |

||

|

||

Расходы по ведению страховых |

4 592 |

|

операций |

||

|

Определить:

1)прибыль от операций страхования;

2)рентабельность страховых операций;

3)уровень выплат.

Решение

1)Прибыль от страховых операций составит:

П= (1 354 044–1 209 277)+19 931–(133 341–606)+1 262–11 910– 4 592 = 1 236 723 тыс. руб.

2)Рентабельность страховых операций составит:

3)Уровень выплат составит:

Задача 2

Оценить финансовую устойчивость страховых компаний по следующим данным (табл. 14).

77

|

|

Таблица 14 |

|

Исходные данные к задаче 2 |

|

|

|

|

Показатель |

Страховая компания А |

Страховая компания В |

Страховой портфель n |

500 |

400 |

Средняя тарифная ставка, |

|

|

руб., на 100 руб. |

3,5 |

4,0 |

страховой суммы |

|

|

Задача 3

Оценить финансовую устойчивость страховых компаний по следующим данным (табл. 15).

Таблица 15

Данные для расчета финансовой устойчивости страховых компаний

Показатель |

Страховая компания А |

Страховая компания В |

|

Доходы, млн руб. |

166 |

257,6 |

|

Сумма средств в запасных |

41 |

95,5 |

|

фондах, млн руб. |

|||

|

|

||

Расходы, млн руб. |

124,6 |

279,5 |

|

Расходы на ведение дел, |

4,6 |

7 |

|

млн руб. |

|||

|

|

Контрольные вопросы

1.Что такое страховой резерв и каким образом он формируется?

2.В чем особенности денежного оборота страховых компаний?

3.Дайте определение финансовой устойчивости страховой компании.

4.Какими показателями можно охарактеризовать финансовую устойчивость страховой компании?

5.Из чего складывается прибыль страховой компании?

Библиографический список

1.Баланова Т.А., Алехина Е.С. Сборник задач по страхованию: учеб.пособие

/Т.А. Баланова, Е.С. Алехина.-М.:ТК Велби,Изд-во Проспект,2004.-80 с.

2.Басаков М.И. Страхование: Конспект лекций. Пособие для подготовки к экзаменам / М.И. Басаков. – Ростов н/Д: Феникс, 2004. – 192 с.

3.Грищенко Н.Б. Основы страховой деятельности: учеб. пособие / Н.Б.Грищенко. – М.: Финансы и статистика, 2008. – 352 с.: ил.

4.Малкова О.В. Страховое дело. Практикум / О.В.Малкова . – Ростов н/Д:

77

Феникс, 2007. – 128 с.

5.Самаров Е.К. Страховая математика: практический курс: учебное пособие/Е.К.Самаров. – М.: Альфа-М: ИНФРА-М, 2007. – 80 с.

6.Страхование: учеб. пособие / под ред. проф. В.И. Рябикина. – М.: Экономистъ, 2006. – 250 с.: ил.

ПРИЛОЖЕНИЯ

Приложение 1

Значения коэффициента , зависящего от гарантии безопасности

|

0,84 |

0,90 |

|

0,95 |

0,98 |

|

|

0,9986 |

|

|

1,0 |

1,3 |

|

1,645 |

2,0 |

|

|

3,0 |

|

|

|

|

|

|

|

|

Приложение 2 |

||

Значение вероятности при разной величине коэффициента доверия t |

|||||||||

|

|

|

|

|

|

|

|

|

|

t |

|

Вероятность |

t |

|

Вероятность |

t |

|

|

Вероятность |

1,0 |

|

0,6827 |

2,0 |

|

0,9545 |

3,0 |

|

0,9973 |

|

1,5 |

|

0,8664 |

2,5 |

|

0,9876 |

3,28 |

|

0,9990 |

|

Приложение 3

Выдержки из таблицы коммутационных чисел (по общей таблице смертности)

Норма доходности 5 %

Возраст, х |

lx |

dx |

Dx |

Nx |

Cx |

Mx |

|

лет |

|||||||

|

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

16 |

97129 |

118 |

44495,91 |

815498,37 |

51,48 |

5662,38 |

|

17 |

97011 |

146 |

42325,58 |

771002,45 |

60,67 |

5610,89 |

|

18 |

96865 |

173 |

40249,41 |

728676,88 |

68,46 |

5550,23 |

|

19 |

96692 |

197 |

38264,31 |

688427,47 |

74,25 |

5481,76 |

|

20 |

96495 |

218 |

36367,95 |

650163,16 |

78,25 |

5407,52 |

|

21 |

96277 |

235 |

34557,89 |

613795,21 |

80,33 |

5329,27 |

|

22 |

96042 |

248 |

32831,95 |

579237,31 |

80,74 |

5248,93 |

|

23 |

95794 |

260 |

31187,78 |

546405,37 |

80,62 |

5168,19 |

|

24 |

95534 |

272 |

29622,03 |

515217,59 |

80,32 |

5087,57 |

|

25 |

95262 |

285 |

28131,13 |

485595,56 |

80,15 |

5007,25 |

77

26 |

94977 |

301 |

26711,40 |

|

457464,43 |

80,62 |

4927,10 |

27 |

94676 |

319 |

25358,91 |

|

430753,03 |

81,37 |

4846,48 |

28 |

94357 |

339 |

24069,87 |

|

405394,22 |

82,36 |

4765,10 |

29 |

94018 |

359 |

22841,33 |

|

381324,35 |

83,06 |

4682,74 |

30 |

93659 |

382 |

21670,58 |

|

358483,02 |

84,18 |

4599,68 |

|

|

|

|

|

|

Окончание прил. 3 |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

5 |

6 |

7 |

31 |

93277 |

406 |

20554,47 |

|

336812,44 |

85,12 |

4515,50 |

32 |

92871 |

431 |

19490,48 |

|

316257,97 |

86,15 |

4430,29 |

33 |

92440 |

459 |

18476,22 |

|

296767,49 |

87,37 |

4344,15 |

34 |

91981 |

490 |

17509,02 |

|

278291,28 |

88,83 |

4256,78 |

35 |

91491 |

524 |

16586,43 |

|

260782,25 |

90,47 |

4167,94 |

36 |

90967 |

561 |

15706,13 |

|

244195,82 |

92,25 |

4077,47 |

37 |

90406 |

599 |

14865,97 |

|

228489,69 |

93,81 |

3985,22 |

38 |

89807 |

639 |

14064,26 |

|

213623,73 |

95,31 |

3891,42 |

39 |

89168 |

680 |

13299,23 |

|

199559,47 |

96,59 |

3796,11 |

40 |

88488 |

722 |

12569,34 |

|

186260,24 |

97,67 |

3699,52 |

41 |

87766 |

767 |

11873,13 |

|

173690,90 |

98,82 |

3601,85 |

42 |

86999 |

817 |

11208,92 |

|

161817,78 |

100,25 |

3503,03 |

43 |

86182 |

872 |

10574,91 |

|

150908,86 |

101,9 |

3402,78 |

44 |

85310 |

931 |

9969,44 |

|

140033,95 |

103,62 |

3300,87 |

45 |

84379 |

994 |

9391,09 |

|

130064,51 |

105,36 |

3197,26 |

46 |

83385 |

1058 |

8838,53 |

|

120673,42 |

106,80 |

3091,90 |

47 |

82327 |

1119 |

8310,85 |

|

111834,89 |

107,58 |

2985,09 |

48 |

81208 |

1174 |

7807,51 |

|

103524,04 |

107,50 |

2877,51 |

49 |

80034 |

1223 |

7328,23 |

|

95716,53 |

106,65 |

2770,01 |

50 |

78811 |

1266 |

6872,61 |

|

88388,31 |

105,14 |

2663,36 |

51 |

77545 |

1306 |

6440,20 |

|

81515,70 |

103,30 |

2558,22 |

52 |

76239 |

1345 |

6030,23 |

|

75075,49 |

101,32 |

2454,92 |

53 |

74894 |

1388 |

5641,75 |

|

69045,27 |

99,58 |

2353,60 |

54 |

73506 |

1434 |

5273,52 |

|

63403,51 |

97,98 |

2254,02 |

55 |

72072 |

1482 |

4924,42 |

|

58129,99 |

96,44 |

2156,04 |

56 |

70590 |

1530 |

4593,49 |

|

53205,57 |

94,82 |

2059,61 |

57 |

69060 |

1574 |

4279,93 |

|

48612,08 |

92,90 |

1964,79 |

58 |

67486 |

1613 |

3983,22 |

|

44332,16 |

90,67 |

1871,88 |

59 |

65873 |

1647 |

3702,87 |

|

40348,93 |

88,17 |

1781,21 |

60 |

64223 |

1680 |

3438,37 |

|

36646,06 |

85,66 |

1693,04 |

61 |

62546 |

1718 |

3188,98 |

|

33207,69 |

83,42 |

1607,38 |

62 |

60828 |

1761 |

2953,70 |

|

30018,71 |

81,44 |

1523,96 |

63 |

59067 |

1810 |

2731,61 |

|

27065,00 |

79,72 |

1442,52 |

64 |

57257 |

1863 |

2521,82 |

|

24333,39 |

78,15 |

1362,80 |

65 |

55394 |

1918 |

2323,58 |

|

21811,57 |

76,62 |

1284,65 |

66 |

53476 |

1975 |

2136,31 |

|

19487,99 |

75,14 |

1208,03 |

|

|

|

77 |

|

|

|

|