2572

.pdfТяжесть ущерба составит:

–для региона А:

–для региона В:

Результаты расчетов показывают, что наименее убыточным регионом является регион А.

Задача 2

Рассчитать относительные показатели по страховой компании К, исходя из следующих данных:

число застрахованных объектов – 2 100;

число страховых событий – 86;

число пострадавших объектов – 104;

страховая сумма всех застрахованных объектов – 3 150 тыс. руб.;

страховая сумма пострадавших объектов – 124,8 тыс. руб.;

страховое возмещение – 42,64 тыс. руб.;

страховая премия – 47,25 тыс. руб.

1.3.Методы расчета тарифных ставок по видам страхования, отличным от страхования жизни

Распоряжением № 02-03-36 от 8.08.96 г. Росстрахнадзор утвердил две методики расчета тарифных ставок по рисковым видам страхования.

Первая методика применяется при следующих условиях:

1) существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

Р – вероятность наступления страхового случая по одному договору страхования;

Sn – средняя страховая сумма по одному договору страхования; В – среднее возмещение по одному договору страхования при

наступлении страхового случая; 2) предполагается, что не будет опустошительных событий, когда

одно событие влечет за собой несколько страховых случаев;

77

3) расчет тарифов производится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.

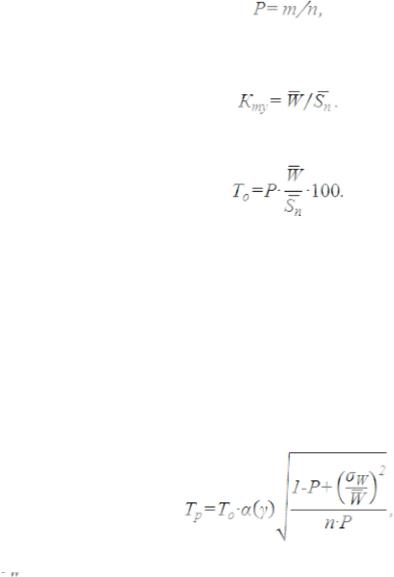

Нетто-ставка Тн состоит из двух частей – основной части То и рисковой надбавки Тр:

Тн=То+Тр.

Основой расчета основной части нетто-ставки является убыточность страховой суммы, которая зависит от вероятности наступления страхового случая Р и коэффициента тяжести ущерба

Кту.

где m – число пострадавших объектов; n – число застрахованных объектов.

Основная часть нетто-ставки определяется по формуле:

Рисковая надбавка вводится для того, чтобы учесть неблагоприятные колебания показателя убыточности страховой суммы, который определяется отношением выплаченного страхового возмещения к страховой сумме всех объектов страхования.

Возможны два варианта расчета рисковой надбавки:

1. При наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения возмещений при наступлении страховых случаев рисковая надбавка рассчитывается для каждого риска:

где

– среднеквадратическое отклонение возмещений.

– среднеквадратическое отклонение возмещений.

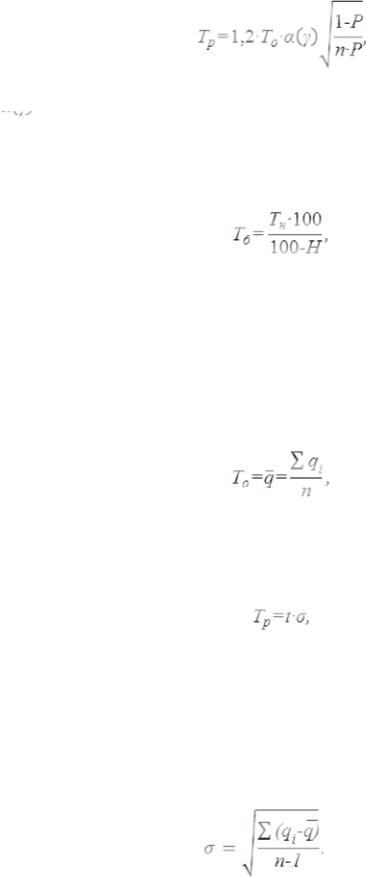

2. При отсутствии данных о среднеквадратическом отклонении страхового возмещения рисковая надбавка определяется:

77

где

– коэффициент, который зависит от гарантии безопасности

– коэффициент, который зависит от гарантии безопасности

(прил. 1).

Брутто–ставка Тб рассчитывается по формуле:

где Н – доля нагрузки в брутто-ставке, %.

Согласно второй методике в основе расчета нетто-ставки лежит убыточность страховой суммы за период, предшествующий расчетному (обычно за 5 предыдущих лет). Основная часть неттоставки равна средней убыточности страховой суммы за предшествующий период и определяется по формуле

где qi – убыточность страховой суммы за i-й период; n – число периодов.

Рисковая надбавка:

где - среднеквадратическое отклонение убыточности страховой суммы за предшествующий период; t – коэффициент доверия, зависящий от требуемой вероятности, с которой собранных взносов хватит на выплаты страховых возмещений по страховым случаям. Некоторые значения t приведены в прил. 2.

Среднеквадратическое отклонение находится по формуле:

77

Типовые задачи

Задача 1

Страховщик проводит страхование от несчастных случаев. Вероятность наступления страхового случая – 0,05, средняя страховая сумма – 80 тыс. руб. Среднее страховое возмещение – 30 тыс. руб. Количество заключенных договоров – 6 000. доля нагрузки в тарифной ставке – 24 %. Среднеквадратическое отклонение – 8 тыс. руб.

Определить тарифную ставку при гарантии безопасности 0,95.

Решение

Расчет проводится по первой методике, предложенной Росстрахнадзором.

1.Основная часть нетто-ставки составит

2.Рисковая надбавка

Коэффициент, зависящий от гарантии безопасности, определен по прил. 1.

3.Нетто ставка

4.Брутто-ставка

5.Страховой взнос страховщика составит 2,7 % от страховой суммы, то есть 810 руб.

Задача 2

Рассчитать по страхованию домашнего имущества :

а) основную часть нетто-ставки на 100 руб. страховой суммы; б) рисковую надбавку при условии гарантии безопасности 0,95; в) нетто–ставку на 100 руб. страховой суммы; г) брутто–ставку на 100 руб. страховой суммы;

д) определить страховой взнос страхователя, если страховая сумма равна 100 тыс. руб.

Исходные данные:

вероятность наступления страхового случая – 0,04;

77

средняя страховая сумма, тыс. руб., – 120;

среднее страховое возмещение, тыс. руб., – 58;

количество заключенных договоров – 1 350;

доля нагрузки в структуре тарифа, %, – 28.

Решение

1. Основная часть нетто-ставки

2. Рисковая надбавка

3. Нетто-ставка (на каждые 100 руб. страховой суммы)

4.Брутто-ставка

5.Страховой взнос составит 3,4 % от величины страховой суммы, то есть 4 080 руб.

Задача 3

По страховой организации сложились следующие показатели убыточности страховой суммы по добровольному страхованию домашнего имущества граждан (табл. 2).

Таблица 2

Убыточность страховой суммы

Показатель |

|

|

Годы |

|

|

|

1 |

2 |

3 |

4 |

5 |

||

|

||||||

Убыточность страховой суммы, % |

1,2 |

1,4 |

1,1 |

1,5 |

1,2 |

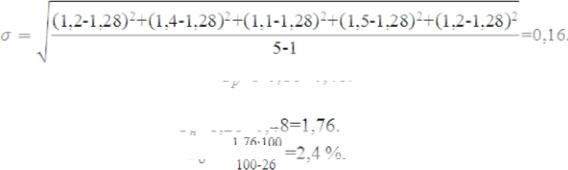

На основе приведенных данных определить:

1)основную часть нетто-ставки;

2)с вероятностью 0,954 рисковую надбавку;

3)нетто-ставку и брутто-ставку при условии, что нагрузка по страхованию домашнего имущества 26 % в брутто-ставке.

Решение

Расчеты проводятся по второй методике, предложенной Росстрахнадзором.

1. Основная часть нетто-ставки

77

2.Среднеквадратическое отклонение убыточности страховой суммы за предшествующий период

3.Рисковая надбавка

Величина коэффициента доверия t определена по прил. 2.

4.Нетто-ставка

5.Брутто-ставка

Задача 4

Рассчитать тарифную ставку по страхованию от несчастных случаев.

Исходные данные:

вероятность наступления риска – 0,02;

средняя страховая сумма, тыс. руб., – 20;

среднее страховое обеспечение, тыс. руб., – 8;

количество договоров, которые предполагается заключить со страхователями, – 1100;

доля нагрузки в структуре тарифа, %, – 26;

среднеквадратическое отклонение страхового обеспечения,

тыс. руб., – 2,5;

гарантия безопасности – 0,98.

Задача 5

Рассчитать тарифную ставку при страховании профессиональной ответственности аудиторов.

Исходные данные:

средняя страховая сумма, тыс. руб., – 150;

среднее страховое возмещение, тыс. руб., – 120;

вероятность наступления страхового случая – 0,03;

количество заключенных договоров – 250;

доля нагрузки в брутто-ставке, %, – 23;

гарантия безопасности – 0,95.

77

Задача 6

По страховой организации сложились следующие показатели убыточности страховой суммы по добровольному страхованию домашнего имущества граждан (табл.3).

Таблица 3

Убыточность страховой суммы

Показатель |

|

|

Годы |

|

|

|

1 |

2 |

3 |

4 |

5 |

||

|

||||||

Убыточность страховой суммы, % |

1,2 |

1,4 |

1,1 |

1,5 |

1,2 |

По приведенным данным определить: а) основную часть нетто-ставки;

б) с вероятностью 0,954 рисковую надбавку; в) нетто-ставку и брутто-ставку при условии, что нагрузка по

страхованию домашнего имущества 26 % в брутто-ставке.

Задача 7

Исходные данные по страхованию имущества юридических лиц

(табл. 4).

Таблица 4

Убыточность страховой суммы

Показатель |

|

|

Годы |

|

|

|

1 |

2 |

3 |

4 |

5 |

||

|

||||||

Убыточность страховой суммы, % |

2,0 |

1,8 |

2,4 |

3,0 |

3,2 |

Определить:

а) основную часть нетто-ставки; б) рисковую надбавку, если вероятность, с которой собранных

взносов хватит на выплаты страховых возмещений, равна 0,9; в) нетто-ставку на 100 руб. страховой суммы; г) брутто-ставку на 100 руб. страховой суммы, если доля

нагрузки в структуре тарифа 28 %; д) страховой взнос страхователя, если страховая сумма равна

1 500 тыс. руб.

77

Задача 8

Определить нетто-ставку страхового тарифа на основе следующих данных по страховой компании.

Коэффициент α при вероятности γ=0,9 равен 1,5. Cредняя страховая сумма на 1 договор 120 тыс. руб.

Средний размер на это возмещение по данному виду страхования в страховой компании составил 38 тыс. руб.

Число страховых случаев на 1 000 договоров составило: 2001 г. – 20; 2002 г. – 25; 2003 г. – 24. Ожидаемое число заключенных договоров – 540 единиц.

Нагрузка в структуре тарифа 39,4 %.

Задача 9

Определить брутто-ставку страхового тарифа по страхованию ответственности нотариусов на основе следующих данных:

Коэффициент α при вероятности γ=0,95 равен 1,644. Средняя страховая сумма на 1 договор составила 120 тыс. руб.

Средний размер страхового возмещения по данному виду страхования составил в 2003 г. 44 тыс. руб.

Число страховых случаев на 1000 договоров страхования составило: 2001 г. – 14; 2002 г. – 18; 2003 г. – 21. Ожидаемое число заключенных договоров – 360 единиц.

Нагрузка складывается :

-из расходов на ведение дел – 34 %;

-резервов предупредительных мероприятий – 4 %;

-прибыли – 1,2 %.

Задача 10

Определить брутто-ставку и размер страховой премии, если заключенный договор страхования имущества на сумму 430 тыс. руб.

Данные для расчета.

Коэффициент α при вероятности γ=0,98 равен 2. Средняя страховая сумма на 1 договор страхования 300 тыс. руб.

Средний размер страхового возмещения по данному виду страхования 69 тыс. руб.

77

Число страховых случаев на 100 договоров составило: 2001 г. – 30; 2002 г. – 36; 2003 г. – 33. Ожидаемое число заключения договоров

– 850 единиц.

Нагрузка складывается:

-из расходов на ведение дел – 38 %;

-резервов предупредительных мероприятий – 4,5 %;

-прибыли – 1,4 %.

За отсутствие страховых случаев и выплат страховых возмещений по договорам страхования, заключенным в предыдущие годы, по настоящему договору предусмотрена скидка к тарифной ставке (брутто-ставке) – 5 %.

1.4. Применение актуарных расчетов в страховании жизни

Страхование жизни предполагает два основных риска:

-дожитие до какого-либо возраста или события;

-смерть застрахованного лица.

Встрахование жизни также включается пенсионное страхование

истрахование от несчастных случаев.

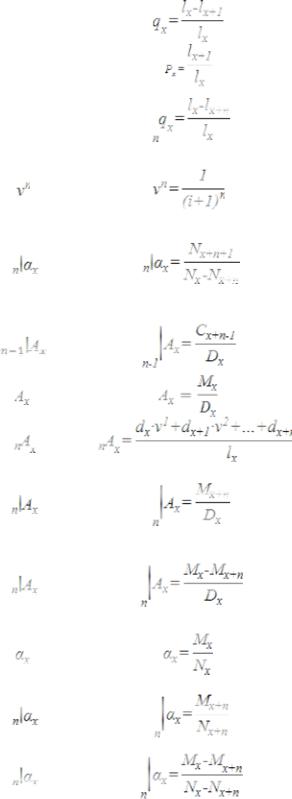

Базовыми характеристиками стандартных типов страхования жизни являются тарифы и резервы премий, они определяют баланс интересов страхователей и страховщиков. Расчет тарифных ставок основан на теории вероятностей, применении математических методов и моделей, а также статистике, по данным которой были созданы специальные таблицы смертности и таблицы коммутационных чисел, предназначенные для обоснования расчетов ставок по страхованию жизни (прил. 3, 4).

В расчетах используются следующие обозначения и формулы

(табл. 5):

Таблица 5

Основные обозначения и формулы, используемые при расчетах ставок по страхованию жизни

Показатель |

Обозначение |

Формула |

|

1 |

2 |

3 |

|

Возраст человека (число полных |

x |

- |

|

лет) |

|||

|

|

||

Число родившихся людей (корень |

l0 |

- |

|

таблицы смертности) |

|||

|

|

||

|

77 |

|

|

|

|

Окончание табл. 5 |

||

1 |

2 |

|

3 |

|

|

Число людей из числа l0, доживших |

lx |

|

- |

|

|

до возраста х |

|

|

|||

|

|

|

|

|

|

Число людей, умерших в возрасте х |

dx |

|

- |

|

|

Вероятность для человека в возрасте |

qx |

|

|

|

|

х умереть в течение года |

|

|

|

|

|

|

|

|

|

|

|

Вероятность человека в возрасте х |

Рх |

|

|

|

|

дожить до возраста (х+1) |

|

|

|

|

|

|

|

|

|

|

|

Вероятность для человека в возрасте |

|

|

|

|

|

х умереть в течение следующих n |

nqx |

|

|

|

|

лет |

|

|

|

|

|

Страхование |

на дожитие |

|

|

|

|

Дисконтирующий множитель |

|

|

|

|

|

|

|

|

|

|

|

Норма доходности |

i |

|

- |

|

|

Размер годовой нетто-премии при |

|

|

|

|

|

отсроченном пожизненном |

|

|

|

|

|

страховании |

|

|

|

|

|

Страхование на случай смерти |

|

|

|

||

Единовременный взнос страхователя |

|

|

|

|

|

при страховании на случай смерти |

|

|

|

|

|

на n-м году жизни |

|

|

|

|

|

Единовременный взнос страхователя |

|

|

|

|

|

при пожизненном страховании |

|

|

|

|

|

Нетто-ставка на случай смерти |

|

|

|

|

|

|

|

|

|

|

|

Единовременный взнос страхователя |

|

|

|

|

|

при отсрочке выплаты страховых |

|

|

|

|

|

сумм на n лет при пожизненном |

|

|

|

|

|

страховании * |

|

|

|

|

|

Единовременный взнос страхователя |

|

|

|

|

|

при отсрочке выплаты страховых |

|

|

|

|

|

сумм на n лет при временном |

|

|

|

|

|

страховании * |

|

|

|

|

|

Годовая нетто-премия при |

|

|

|

|

|

пожизненном страховании на случай |

|

|

|

|

|

смерти, выплачиваемая 1 раз в год |

|

|

|

|

|

Годовая нетто-премия при |

|

|

|

|

|

пожизненном страховании в случае |

|

|

|

|

|

отсрочки выплат |

|

|

|

|

|

Годовая нетто-премия при |

|

|

|

|

|

временном страховании в случае |

|

|

|

|

|

отсрочки выплат |

|

|

|

|

|

|

77 |

|

|

|

|