2572

.pdfТаблица 7

Количество обращений застрахованных по различным группам заболеваний

Класс заболеваний |

Число обращений по поводу |

|

заболевания на 1000 чел. населения |

||

|

||

Инфекционные и паразитарные болезни |

71,98 |

|

Болезни крови и кроветворных органов |

1,6 |

|

Болезни органов пищеварения |

51,8 |

|

Болезни органов дыхания |

386,4 |

Предполагаемое количество договоров страхования, которое компания заключит по данной программе в текущем году, N=80. Доля нагрузки в тарифной ставке – 10 %.

Рассчитать страховую премию.

Решение

Расчет страховой премии включает следующие пункты.

1. Вероятность обращений застрахованных по каждому виду заболеваний можно определить следующим образом:

Вероятность обращений по первой группе заболеваний составит

0,07198, по второй группе – 0,00016, по третьей – 0,0518, по четвертой – 0, 3864.

2.Вероятность обращения каждого из 1000 человек хотя бы по одному заболеванию можно определить по формуле

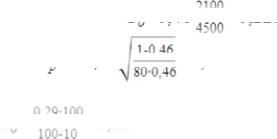

3.При расчетах предполагается, что на одно обращение пациента приходится 7 посещений клиники (консультации, анализы, процедуры). Средняя стоимость одного обращения за медицинскими услугами равна произведению средней стоимости одного посещения на среднее количество посещений, то есть 2 100 руб.

4.Предполагается, что максимальное количество посещений равно 15. Тогда средняя страховая сумма, необходимая для покрытия

77

затрат, будет равна 4 500 руб. (по 300 руб. на каждое из 15 посещений).

5. Основная часть нетто-ставки составит

6. Рисковая надбавка составит

7.Нетто-ставка составит 0,29.

8.Брутто-ставка составит

9.Страховой взнос составит 0,32 руб. на каждые 100 руб. страховой суммы, то есть 1 440 руб.

Задача 2

Страховая организация проводит ДМС по программе «Амбулаторное лечение», включающей в себя оплату страховщиком медицинских услуг по лечению следующих классов заболеваний

(табл. 8).

Таблица 8

Количество обращений застрахованных по различным группам заболеваний

Класс заболеваний |

Число обращений по поводу |

|

заболевания на 1000 чел. населения |

||

|

||

Инфекционные и паразитарные болезни |

71,98 |

|

Болезни эндокринной системы |

14,9 |

|

Болезни крови и кроветворных органов |

1,6 |

|

Болезни нервной системы |

43,2 |

|

Болезни органов пищеварения |

51,8 |

|

Болезни органов дыхания |

386,4 |

|

Болезни мочеполовой системы |

42,9 |

|

Болезни кожи |

49,1 |

|

Болезни костно-мышечной системы |

57,0 |

|

Травмы и отравления |

30,3 |

Страховым случаем является обращение застрахованного в медицинское учреждение по поводу заболевания, входящего в программу ДМС, за оказанием медицинской помощи.

Стоимость одного посещения – 200 руб. Среднее число посещений, приходящихся на одно посещение, – 8. Максимальное число посещений, приходящихся на одно посещение, – 21.

77

Предполагаемое количество договоров страхования, которое компания заключит по данной программе в текущем году, – 250.

Требуемая гарантия безопасности – 65 % (коэффициент гарантии безопасности – 1,645).

Доля нагрузки в структуре тарифной ставки – 20 %. Рассчитать страховую премию.

Задача 3

Определить объем средств, передаваемых филиалом №1 территориального фонда обязательного медицинского страхования (ТФОМС) страховой медицинской организации на оплату медицинских услуг застрахованным за апрель месяц 2004 г., на основе данных: коэффициент индексации Кин=1,3; коэффициент предыдущих затрат Кпз=0,9.

1.Численность застрахованных в медицинском учреждении – 13 500 человек, в т.ч.:

- дети от 0 до 2 лет – 1 100 чел.; - дети от 3 до 15 лет – 900 чел.;

- трудоспособное население – 9 500 чел.; - население старше трудоспособного возраста – 2 000 чел.

2.Сумма средств, собранных за предыдущий месяц, – 2 850 млн

руб.

3.Сумма расходов на оказание медицинской помощи за март – 560 млн руб.

4.Расходы на ведение дел – 330 млн руб.

5.Численность населения территории – 120 000 чел.

Задача 4

Определить объем средств, передаваемых филиалом №3 г. Тюмень ТФОМС страховой медицинской организации на оплату медицинских услуг застрахованным за июль месяц 2004 г. на основе данных: Кин=1,2; Кпз=1,1.

1. Численность застрахованных в медицинском учреждении –

21000 человек, в т.ч.:

-дети от 0 до 2 лет – 800 чел.;

-дети от 3 до 15 лет – 2 600 чел.;

-трудоспособное население – 16 400 чел.;

77

- население старше трудоспособного возраста – 1 200 чел.

2. Сумма средств, собранных за предыдущий месяц, – 3 940 млн

руб.

3.Сумма расходов на оказание медицинской помощи за март – 780 млн руб.

4.Расходы на ведение дел – 420 млн руб.

5.Численность населения территории – 160 000 чел.

Задача 5

Определить объем средств, передаваемых ТФОМС (филиал №4 г. Тюмени) страховой медицинской организации на оплату медицинских услуг застрахованным за август 2004 г., если известно следующее: Кпз=0,9; Кин=1,2.

1.Численность застрахованных в медицинском учреждении – 12 000 человек, в т.ч.:

- дети от 0 до 2 лет – 1 000 чел.; - дети от 3 до 15 лет – 800 чел.;

- трудоспособное население – 10 000 чел.; - население старше трудоспособного возраста – 200 чел.

2.Сумма средств, собранных за предыдущий месяц, – 2 450 млн.

руб.

3.Сумма расходов на оказание медицинской помощи за март – 420 млн. руб.

4.Расходы на ведение дел – 720 млн руб.

5.Численность населения территории – 140 000 чел.

Контрольные вопросы

1.Какие формы и виды выделяют в личном страховании?

2.В чем состоят отличия между страхователем, застрахованным и выгодоприобретателем?

3.В чем отличия добровольного и обязательного медицинского страхования?

4.В чем сущность пенсионного страхования?

5.Какие ограничения существуют при заключении договоров личного страхования?

6.В чем заключаются особенности страхования на дожитие?

77

7. Охарактеризуйте существующие разновидности пенсионного страхования.

ТЕСТЫ

1. Укажите правильный ответ: СБЕРЕГАТЕЛЬНОЕ СТРАХОВАНИЕ – ЭТО:

1)такое страхование, по которому страховщик в обмен на уплату премии обязуется выплатить капитал или ренту выгодоприобретателю;

2)комбинация страхования на случай жизни и на случай смерти;

3)страхование в отношении рисков, связанных как с одним лицом, так и с группой лиц;

4)страхование, где объектом страховых отношений выступают объекты сбережения.

2. Укажите правильный ответ:

ДИСКОНТИРУЮЩИЙ МНОЖИТЕЛЬ УЧИТЫВАЕТСЯ ПРИ РАСЧЕТЕ НЕТТО-СТАВОК:

1)в имущественном страховании;

2)в личном страховании;

3)в перестраховании;

4)в страховании ответственности.

3. Укажите правильный ответ:

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА СТРАХОВАНИЯ ОТ НЕСЧАСТНОГО СЛУЧАЯ УЧИТЫВАЕТСЯ:

1)возраст страхователя;

2)профессия страхователя;

3)личное заявление страхователя;

4)доход страхователя.

4. Укажите правильный ответ:

ПРИ ОБЯЗАТЕЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ ОБЪЕМ ПРЕДОСТАВЛЯЕМЫХ УСЛУГ:

1)зависит от доли в формировании страхового фонда страхователем;

2)не зависит от доли в формировании страхового фонда страхователем;

3)зависит от возраста и социального положения застрахованного;

4)зависит от возраста и состояния здоровья застрахованного.

5. Укажите правильный ответ:

ВЫГОДОПРИОБРЕТАТЕЛЯМИ В ЛИЧНОМ СТРАХОВАНИИ ЯВЛЯЮТСЯ:

1)застрахованные третьи лица;

2)получатели страховых сумм в случае смерти страхователя;

3)родственники страхователя в случае его смерти;

77

4) третьи лица.

6. Укажите правильный ответ:

СТРАХОВЫМ СЛУЧАЕМ В ДОБРОВОЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ СЧИТАЕТСЯ:

1)наступление заболевания страхователя;

2)обращение застрахованного лица за медицинской помощью;

3)получение страхователем (застрахованным лицом) медицинской

помощи;

4)отказ медицинского учреждения в оказании медицинской помощи.

7. Укажите правильный ответ:

ЧТО БУДЕТ ХАРАКТЕРИЗОВАТЬСЯ КАК НЕСЧАСТНЫЙ СЛУЧАЙ ПО ДОГОВОРУ СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ:

1)инфекционное заболевание;

2)ожог;

3)острое отравление;

4)травмы.

8. Укажите правильный ответ:

НАЗНАЧЕНИЕ АКТУАРНЫХ РАСЧЕТОВ СОСТОИТ В ОПРЕДЕЛЕНИИ:

1)размеров страховых фондов;

2)частоты страховых случаев;

3)тарифных ставок;

4)страхового риска.

9. Укажите правильный ответ:

КОЛЛЕКТИВНОЕ СТРАХОВАНИЕ ЗА СЧЕТ СРЕДСТВ ПРЕДПРИЯТИЯ МОЖЕТ БЫТЬ:

1)сельскохозяйственным страхованием;

2)медицинским страхованием;

3)имущественным страхованием;

4)перестрахованием.

10. Укажите правильный ответ:

ПРИ РАСЧЕТЕ НЕТТО-СТАВОК ПО ИНЫМ ВИДАМ СТРАХОВАНИЯ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ, УЧИТЫВАЮТСЯ:

1)срок действия договора страхования;

2)средняя убыточность страховой суммы;

3)возраст страхователя;

4)частота страховых случаев.

11. Укажите правильный ответ:

УСЛОВИЕМ УСПЕШНОСТИ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ЯВЛЯЕТСЯ:

77

1)краткосрочность;

2)долгосрочность;

3)обязательность;

4)возвратность.

12. Укажите правильный ответ:

ПРИ СТРАХОВАНИИ ЖИЗНИ СТРАХОВЫЕ ВЫПЛАТЫ ПРОИЗВОДЯТСЯ В СЛУЧАЕ:

1)смерти;

2)постоянной инвалидности;

3)смерти, постоянной и временной инвалидности, медицинской помощи;

4)несчастного случая.

13. Укажите правильный ответ:

В КАЧЕСТВЕ СТРАХОВАТЕЛЕЙ ПРИ ОБЯЗАТЕЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ НЕ ВЫСТУПАЮТ:

1)органы государственного управления, предприятия, учреждения, организации;

2)лица, занятые предпринимательской деятельностью и лица свободных профессий;

3)граждане, обладающие гражданской дееспособностью, имеющие иные источники дохода (например, пенсионеры);

4)недееспособные граждане, неработающие пенсионеры, дети.

14. Укажите правильный ответ:

ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ НЕРАБОТАЮЩИХ (ДЕТИ, ПЕНСИОНЕРЫ, БЕЗРАБОТНЫЕ) ОСУЩЕСТВЛЯЕТСЯ ЗА СЧЕТ СРЕДСТВ:

1)федерального бюджета;

2)местного бюджета;

3)фонда социальной защиты;

4)Пенсионного фонда.

15. Укажите правильный ответ:

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ ЛИЧНОГО СТРАХОВАНИЯ:

1)жизнь;

2)имущество;

3)ответственность перед третьими лицами;

4)здоровье и трудоспособность.

16. Укажите правильный ответ:

СУБЪЕКТАМИ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ЯВЛЯЮТСЯ:

1)медицинское учреждение;

2)территориальный фонд обязательного медицинского страхования;

77

3)страховая организация;

4)страхователи.

17. Укажите правильный ответ:

УКАЖИТЕ, КАКИЕ ФАКТОРЫ УЧИТЫВАЮТСЯ ПРИ ОПРЕДЕЛЕНИИ РАЗМЕРОВ СТРАХОВЫХ ВЗНОСОВ В ДОБРОВОЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ:

1)возраст страхователя (застрахованного);

2)состояние здоровья застрахованного (страхователя);

3)получаемые компенсации по социальному страхованию (обеспечению);

4)характер профессиональной деятельности страхователя

(застрахованного).

18. Укажите правильный ответ:

ТЕРМИН «СТРАХОВАЯ ПРЕМИЯ» ОЗНАЧАЕТ:

1)прибыль, получаемую страховой компанией в результате своей финансовой деятельности;

2)сумму, уплачиваемую страхователем страховщику за оказание страховой

услуги;

3)сумму, уплачиваемую страховщиком страхователю в случае наступления страхового события;

4)сумму, уплачиваемую страховой компанией страхователю за принятые меры по предотвращению или уменьшению ущерба.

19. Укажите правильный ответ:

СТРАХОВАЯ ВЫПЛАТА В МЕДИЦИНСКОМ СТРАХОВАНИИ ИМЕЕТ ФОРМУ:

1)пособия по нетрудоспособности;

2)компенсации расходов, связанных с оказанием медицинских услуг;

3)заранее определенной суммы страхового обеспечения;

4)пенсии (ренты).

|

|

Ответы к тестам |

|

1. |

1); |

11. |

2); |

2. |

2); |

12. |

1); |

3. |

1), 2); |

13. |

2); |

4. |

2); |

14. |

2); |

5. |

2), 3); |

15. |

1), 4); |

6. |

3); |

16. |

1), 3), 4); |

7. |

2), 4); |

17. |

1), 2), 3); |

8. |

3); |

18. |

2); |

9. |

2); |

19. |

2). |

10. 2);

77

2.ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

2.1.Общие правила и принципы имущественного страхования

Имущественное страхование – отдельная отрасль, где объектом страховой защиты являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Застрахованным может быть имущество, являющееся собственностью страхователя, находящееся в оперативном управлении, хозяйственном ведении, аренде, лизинге, залоге и т.п.

Страхователи – собственники имущества, юридические и дееспособные физические лица, на которые ответственность за его сохранность возложена законом или определена договором.

Выгодоприобретателем является лицо, в пользу которого заключен договор страхования или которое является им в силу закона. В случае отсутствия выгодоприобретателя страхователю выдается полис «на предъявителя».

Имущественное страхование предназначено для покрытия убытков, возникших в результате:

-гибели, повреждения или частичной утраты застрахованного имущества;

-неполучения или недополучения ожидаемых доходов из-за нарушения партнерами своих обязательств или по другим причинам, т.е. финансовых рисков.

Кстандартным страховым рискам, характерным для большинства договоров имущественного страхования, относят:

-пожар;

-стихийные бедствия;

-противоправные действия третьих лиц (в т.ч. кражи и грабежи);

-падение летательных аппаратов или их обломков;

-аварии водопроводной, отопительной, канализационной систем;

-внутреннее возгорание машин, оборудования, электроприборов;

-непредвиденное отключение электроэнергии, водоснабжения, подачи тепла;

-наезд наземного транспортного средства;

77

-подтопление грунтовыми водами;

-взрыв паровых котлов, газопроводов, газохранилищ.

Ктиповым случаям, которые не покрываются страхованием, относятся убытки от повреждения или утраты имущества в результате:

-умысла или грубой неосторожности страхователя;

-несоблюдения требований нормативных документов, правил по эксплуатации и обслуживанию объектов имущества;

-использования объекта не по назначению или в состоянии алкогольного, наркотического, токсического опьянения;

-естественных процессов (коррозии, износа, брожения, гниения, порчи), обусловленных внутренними свойствами объекта.

Договор страхования заключается на основе устного или письменного заявления страхователя и предоставления страховщику описи имущества, подлежащего страхованию по установленной форме. В описи (иногда в заявлении) указываются основные типовые характеристики объекта (его модель, год выпуска или постройки, форма собственности, количество единиц данного имущества, место нахождения и т.д.).

Страховая сумма определяется по согласованию страхователя и страховщика, однако не может превышать действительной стоимости имущества на момент заключения договора.

При определении страховой суммы могут применяться следующие виды стоимости:

восстановительная стоимость – сметная стоимость нового объекта, аналогичного подлежащему оценке;

фактическая стоимость – первоначальная стоимость за вычетом суммы износа;

остаточная (общая) стоимость – рыночная цена объекта, которую может получить страхователь.

Чаще всего страховая стоимость – это фактическая стоимость с учетом износа по классической концепции страхования.

Страховые премии определяются по страховым тарифам, установленным Правилами страхования для каждой группы однородных рисков и объектов страхования. Также Правилами страхования предусматриваются скидки на страховую премию, например, за вновь заключаемый договор – 10 % за каждый год

77