Раздел 5. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ТРАНСПОРТНОЙ ФИРМЫ

5.1. Формирование финансового результата транспортной фирмы

5.1.1.Особенности формирования и оценки финансовых результатов автотранспортной фирмы

В услов ях рыночной экономики понятие финансовых резуль- |

||

татов (ФР) деятельности предприятия приобретает особое значение. |

||

остоян е дел на многих российских предприятиях (значительное |

||

С |

|

|

количество убыточных предприятий с отрицательным ФР, в том чис- |

||

ле и на предпр |

ят |

ях автомо ильного транспорта) обуславливает не- |

обход мость |

х реформирования и финансового оздоровления. В |

|

связи с эт м можно выделить ряд стратегических задач для таких |

||

предпр ят й: |

о |

финансовой стабильности, сбалансиро- |

еспечение |

||

ванности денежных потоков, о еспечение кредитоспособности, инве- |

||

стиционной пр влекательности конкурентоспособности, рост при- |

||

быльности и создание эффективного механизма управления. |

||

Финансовые результаты, являющиеся одним из центральных |

||

показателей деятельности предприятий, используются сегодня в ка- |

||

честве ориентира, отражающего направление развития предприятия. |

||

бА |

||

ФР входят в программу развития предприятия, показывая итоговое значение осуществления комплекса стратегических и тактических задач. Особое значение при этом приобретают исследование сущности

понятия, планирование, анализ, прогнозирование результатов дея- |

|

тельности предприятий, а также совершенствование методик управ- |

|

|

И |

ления ФР. Такая широта применения обусловлена многофункцио- |

|

нальностью данного понятия. |

Д |

Рассмотрим общие моменты и особенности использования этого понятия. Для любого предприятия получение финансового результата означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо выручки от реализации и расходов, понесенными для ее получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Для собственника, инвестора конечный фи-

239

нансовый результат представляет распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее на-

логообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Спо его пр менен ю. Финансовые результаты представляют отдельный раздел Плана счетов, который так и называется «Финансовые результаты». В нем отражаются данные о полученных доходах и произведенных в целях получения этих доходов расходах (в разрезе основ-

В рамках национального бухгалтерского учета понятие «финан-

совые результаты» используется в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции

ной прочей деятельности предприятия).

труктура доходов и расходов предприятия отражена в отчете о финансовом результате (форма №2 бухгалтерской отчетности пред-

). |

|

прият |

|

В отечественной зару ежной экономической литературе пред- |

|

ставлено |

кол чество определений ФР и методов расчета в |

различных аспектах, с различной степенью детализации. |

|

большое Например, А. ДА. Шеремет и Р. С. Сайфулин, раскрывая предла-

гаемую ими методику анализа финансовых результатов и рентабельности предприятия, отмечают, что «финансовый результат деятельности предприятия выражается вДизменении величины его собственного капитала отчетного периода».

В своей работе С. В. Большаков дает следующие определения финансовым результатам: «финансовый результат – объективная и превращенная хозяйственной практикой форма существования прибавочной стоимости. Эта форма основана наИобъективном сопоставлении денежных поступлений с денежными расходами. Не все денежные поступления и расходы формируют финансовый результат.

Финансовый результат – результат совокупной финансовохозяйственной, включая производственную и иные виды, нефинансовой деятельности. Финансовый итог деятельности предприятия, фирмы, компании – результат не только их финансовой деятельности и тех видов деятельности, которые отражаются в отчетности.

Финансовый результат в виде прибыли – один из основных «поставщиков» финансовых ресурсов. Финансовый результат в виде убытков обладает свойством вызывать объективную потребность в их покрытии за счет источников такого финансирования, а в случае не-

240

покрытия – закономерным свойством автоматического «поедания» денежно-финансовых основ любого бизнеса».

По мнению В. В. Ковалева, финансовый результат – результат сопоставления доходов и расходов организации. «Превышение доходов над расходами представляет собой прибыль, а превышение расходов над доходами – убыток. Однако при этом принимаются во внимание не все доходы и расходы, а только те, которые предусмотрены соответствующ ми нормативными документами. Например,

получен е орган зац ей безвозмездно имущества является ее дохо- |

|

дом, который не увел чивает сумму прибыли, а присоединяется к до- |

|

бавочному кап талу. Перечисление денежных средств с расчетного |

|

С |

|

счета за пр обретаемые основные средства не учитывается при рас- |

|

чете пр |

(у ытка), поскольку относится к долгосрочным инве- |

стициям. |

Исходя з этого нео ходимо четко знать, какие доходы и |

результата хозяйственной деятельности».

были расходы прбАн маются во внимание при определении финансового

В. П. Сал н Е. П. Шпаковская под финансовым результатом подразумевают « тог деятельности предприятий, организаций, отраслей, регионов, государств за определенный период времени, обычно за квартал или год. Рассчитывается как разница между суммой полученных денежных средств и производственных затрат, для предприятий – как разница между выручкой от реализации и полной себестоимостью реализованной продукцииД. Прибыль – одна из главных целей финансовой стратегии».

Анализ понятия финансовый результат (прибыль), по мнению Я. В. Соколова, привел к трем его возможным трактовкам. Самым очевидным (бухгалтерским, статическим) его определение будет: «Финансовый результат (прибыль) есть приростИв течение отчетного периода капитала (средств, вложенных собственниками) фирмы (предприятия); соответственно убыток определяется как его уменьшение». Это определение соответствует как юридическим слоям факторов хозяйственной жизни, так и статической трактовке баланса.

Бухгалтерская динамическая трактовка: «Финансовый результат (прибыль) есть разница между доходом и расходом фирмы (предприятия)». Эта разность может быть положительной, тогда речь идет о прибыли, или отрицательной, тогда это убыток. Таким образом, считает Я. В. Соколов, «убыток можно рассматривать как прибыль с отрицательным знаком. Отсюда появляется модель, согласно которой доходы – это поток средств, втекающих в предприятие, а расходы –

241

поток средств, вытекающих из него. Тогда прибыль (убыток) – разность, которая образуется между ними и которая, оседая в балансе, изменяет (модифицирует) его.

Эти два бухгалтерских подхода сводят финансовый результат к приросту актива или к разности потоков прихода и расхода ценностей».

Третья трактовка понятия «финансового результата» берет начало в трудах И. Ф шера. Именно он показал, что прибыль, исчис-

ленная бухгалтером, не несет экономического содержания. По его |

|

мнению, сто мость актива должна определяться величиной дохода, |

|

который этот акт в может принести независимо от того, за сколько |

|

С |

|

его куп |

ли могут продать. С этой точки зрения, «финансовый ре- |

зультат (пр быль) есть увеличение в течение отчетного периода |

|

оценки акт |

ва за счет зменения его доходности». |

ли ОднакобА, указывает Я. В. Соколов, «оценивая, по мнению Фи-

шера, кап тал через пр ыль, можно и прибыль оценить через капитал. Эконом ческая трактовка приводит к появлению новой категории гудв л, т.е. разн цы между текущей бухгалтерской оценкой актива и его оценкой экономической. Возможны два варианта. Если бухгалтерская оценка выше экономической, то имеет место положительный гудвил, а предприятие получило прибыль на капитал больше, чем в результате пассивного хранения средств в банке, и чем больше разность, тем лучше. В противномДслучае имеет место отрицательный гудвил, предприятие получает прибыли меньше, чем в случае пассивного хранения средств в банке, и чем больше разность, тем хуже».

Рассматривая различные подходы к определению категории ФР, необходимо отметить следующие моменты. Многими авторами категории прибыли и финансовых результатов рассматриваютсяИкак тождественные, это неверно, так как категория ФР гораздо шире. Формулировка понятия ФР во многом зависит от того, какая группа пользователей информации заинтересована в ее получении.

Существуют два основных подхода к определению ФР – это бухгалтерский (основан на показателях бухгалтерской отчетности) и экономический (затрагивает стратегические цели). ФР, рассмотренные с применением экономического подхода, дают более объективную оценку в долговременной перспективе, в то время как ФР на основе бухгалтерских данных не всегда дают адекватную информацию (не учитывают текущие инвестиции, заниженная величина ФР из-за большой величины начисленной амортизации).

242

ФР деятельности предприятия – это особая категория, комплексно отражающая хозяйственную деятельность предприятия, а

также результат эффективности управления производственными и |

||

финансовыми ресурсами. Состав ФР достаточно широко варьируется. |

||

Наряду с широко используемыми показателями прибыли и рента- |

||

С |

|

|

бельности, необходимо рассматривать такой показатель, как денеж- |

||

ный поток. Прибыль не отражает |

реальной |

финансово- |

эконом ческой с туац и, так как является |

«базисом |

начислений». |

Реально полученные ФР определяются реальными поступлениями и

реальнымибылиплатежами, т.е. денежными потоками («кассовый базис»),

которые в д нам ке существенно отличаются от экономических оце-

нок пр . Эффект вная организация денежного потока в рамках

управлен я ф нансовыми результатами − важное условие «финансового здоровьявыборе» предпр ятия, предпосылка достижения высоких конечных результатов деятельности предприятия в целом.

Ф нансовые результаты – показатель первостепенной важности для любых пользователей, который должен применяться не только

•количественнойАизмеримостью, простотой исчисления;

•качественной однородностьюДсравниваемых показателей;

•расчетом показателей по единой методике;

•показатели должны формироваться на основе доступной и достоверной информации;

•единым периодом времени;

•соответствием интересам основных группИпользователей аналитической информации (полезностью для менеджеров и руководства предприятия).

Аналитический аппарат исследования может основываться на фактическом информационном материале отдельных предприятий публичной финансовой отчетности: бухгалтерский баланс – форма №1 по ОКУД, отчет о финансовых результатах – форма №2 по ОКУД, отчет о движении денежных средств – форма №4, также рекомендуется использовать данные территориальных органов Федеральной службы государственной статистики.

При проведении анализа ФР деятельности ГАТП предлагается включать в группу оценочных показателей показатели, рассчитанныедля оценки эффект вности деятельности предприятия, но и в теку-

243

на основе наличных денежных средств. Одна из причин в том, что финансовый результат отражается в бухгалтерском учете по принципу начисления, а поступление и использование денежных средств − по кассовому принципу (т. е. по принципу реального исполнения). Метод начислений предполагает отражение доходов и расходов независимо от того, получены или уплачены соответствующие денежные суммы. Хотя этот метод признается западными специалистами наиболее пр емлемым для оценки результатов деятельности компаний, его использован е пр водит к тому, что чистая прибыль за период не отражает факт ческого поступления денежных средств.

Вел ч ну ф нансового результата снижают неденежные расхо- |

|

С |

|

ды предпр ят я – амортизация, в то время как при расчете денежных |

|

потоков аморт |

зац я оттоком не является, а представляет собой важ- |

сточн к денежных средств предприятия. Благодаря этим |

|

несоответств ям, на практике может возникать такая ситуация, когда |

|

на предпр ят |

получен у ыток, однако наличие реальных денежных |

нейший |

|

средств позволяет ему развиваться, и наоборот. Чтобы контролиро- |

|

вать реальные возможности дальнейшего развития предприятия, не- |

|

обходимо учитывать, подтверждается ли полученный финансовый |

|

результат реальными денежными средствами [9, с. 188]. |

|

Это вызывает нео ходимость корректировки чистой прибыли на |

|

величину амортизационных отчислений. В результате формируется |

|

бА |

|

показатель результативности деятельности предприятия, учитываю- |

|

щий расходы, не требующие выплаты денежных сумм, и учитываю- |

|

щий чистые денежные потоки. Поэтому при проведении более под- |

|

амортизации. Д Показатели рентабельности, рассчитанные на основе наличных

робного анализа результатов деятельности ГАТП необходимо ис-

пользовать показатели прибыли, скорректированные на величину И

денежных средств, формируются практически так же, как обычные показатели, но вместо прибыли в расчет принимается чистый поток денежных средств. Тогда коэффициент рентабельности активов, соб-

ственного капитала, оборачиваемости будет рассчитываться как отношение чистого притока денежных средств к среднегодовой стоимости активов, среднегодовой стоимости собственного капитала и выручки от продаж соответственно [10, с. 29].

Данные показатели иллюстрируют финансовое «здоровье» предприятия, дают реальное представление о возможностях предприятия рассчитаться с кредиторами, заемщиками и акционерами. Такие

244

показатели являются индикаторами финансовых возможностей предприятия, отражающими величину ликвидных средств, заработанных

предприятием в процессе реализации, и его способность самостоя- |

||||||||||

тельно финансировать необходимые инвестиции, распределять при- |

||||||||||

быль и образовывать резервные фонды. Их использование при прове- |

||||||||||

С |

|

|

|

|

|

|

||||

дении анализа позволит дать более точную и полную информацию о |

||||||||||

величине ФР хозяйственной деятельностей, имеющихся в распоряже- |

||||||||||

нии предпр ят |

я (табл. 17) [9, с. 189]. |

|

|

|

Таблица 17 |

|||||

|

|

истема относ тельных показателей, рекомендуемая для оценки ФР |

||||||||

Коэффициент |

|

|

|

|

|

|

||||

|

|

|

деятельности грузовых автотранспортных предприятий |

|||||||

|

Наименован |

На менование |

|

Экономический смысл |

|

|||||

|

|

группы |

показателя |

|

|

показателя, методики расчета |

|

|||

|

показателей |

|

|

|

|

|

|

|

||

|

|

|

1 |

2 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|||

|

- |

- |

|

1.1. |

рен- |

Рпж рассчитывается как отноше- |

||||

|

|

та ельности продаж |

ние суммы валовой прибыли (или |

|

||||||

|

результа |

результа |

|

|

||||||

|

|

Рпж |

|

чистой прибыли ЧПр) к получен- |

|

|||||

|

|

|

|

|

|

ной сумме выручке от реализации |

|

|||

|

|

|

|

|

|

Вр; показывает, сколько прибыли |

|

|||

|

показателиОтносительные1. , характеризующие |

деятельноститы предприятий используемыеТрадиционно1.1. относительные тивныепоказатели |

|

|

|

приходится на 1 руб. реализован- |

|

|||

|

|

|

|

считывается как отношение суммы |

|

|||||

|

|

|

|

|

|

ной продукции; является итоговой |

|

|||

|

|

|

|

|

|

характеристикой |

прибыльности |

|

||

|

|

|

|

|

|

основной |

деятельности предпри- |

|

||

|

|

|

|

|

|

ятия за период времени, в целом |

|

|||

|

|

|

|

|

|

Д |

|

|||

|

|

|

|

|

|

характеризует |

эффективность |

|

||

|

|

|

|

|

|

производственной, |

коммерческой |

|

||

|

|

|

|

бАи финансовой деятельности |

|

|||||

|

|

|

|

1.2. Коэффициент рен- |

Рп |

рассчитывается как отношение |

|

|||

|

|

|

|

суммы валовой прибыли (или ЧПр) |

|

|||||

|

|

|

|

табельности продукции |

к |

сумме |

затрат |

реализованной |

|

|

|

|

|

|

(перевозок) Рп |

|

|

И |

|

||

|

|

|

|

|

продукции З, показывает, сколько |

|

||||

|

|

|

|

|

|

предприятие имеет прибыли с ка- |

|

|||

|

|

|

|

|

|

ждого рубля, затраченного на про- |

|

|||

|

|

|

|

|

|

изводство и реализацию; характе- |

|

|||

|

|

|

|

|

|

ризует окупаемость затрат |

|

|||

|

|

|

|

1.3. Коэффициент рен- |

Ра |

один из основных показателей |

|

|||

|

|

|

|

табельности активов Ра |

доходности активов, отражающий |

|

||||

|

|

|

|

|

|

эффективность |

использования |

|

||

|

|

|

|

|

|

всех активов (имущества), кото- |

|

|||

|

|

|

|

|

|

рыми обладает предприятие; рас- |

|

|||

|

|

|

|

|

|

чистой прибыли ЧПр к среднего- |

|

|||

|

|

|

|

|

|

довой стоимости активов Ас |

|

|||

|

|

|

|

|

|

|

|

|

|

|

245

|

|

|

|

|

|

|

|

Окончание табл. 17 |

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

|

3 |

|

|

|

|

1.4. Коэффициент рен- |

|

Рск показатель эффективности ис- |

|||

С |

табельности собствен- |

|

пользования предприятием собст- |

|||||

ного капитала Рск |

|

венных средств. Определяется как |

||||||

|

/ |

|

отношение чистой прибыли к |

|||||

|

|

среднегодовой величине собствен- |

||||||

|

|

|

|

|

|

ного капитала СКс |

||

- |

|

2.1. Коэффициент рен- |

|

Рпж/ – отношение прибыли ВПр и |

||||

|

показате |

|

табельности продаж |

|

амортизации Ам к чистой выручке |

|||

|

|

|

скоррект |

рованный Рпж/ |

|

от реализации Вр |

||

|

ельностита со ственн - |

|

суммы ЧПр и Ам к величине СКс |

|||||

|

|

|

2.2. Коэффициент рен- |

|

Рп/ |

– отношение ВПр плюс аморти- |

||

|

система лей |

|

табельности продукции |

|

зация Ам |

к сумме затрат реализо- |

||

|

|

та ельности активов |

|

ЧПр и Ам |

к среднегодовой стоимо- |

|||

|

|

|

скоррект рованный Рп |

|

ванной продукции З |

|||

|

|

|

2.3. Коэффициент рен- |

|

Ра/ |

рассчитывается как отношение |

||

|

Предлагаемая |

об |

|

|

|

|||

|

|

|

скоррект рованный Ра/ |

|

сти активов Ас |

|||

|

|

|

2.4. Коэффициент рен- |

|

Рск/ |

определяется как отношение |

||

|

|

|

го кап тала скорректи- |

|

|

|

|

|

|

|

|

|

/ |

|

|

|

|

1.2. |

|

рованный Рск |

|

|

|

|

||

|

2.5. Коэффициент рен- |

|

Роб |

рассчитывается как сумма |

||||

|

|

|

та ельности о орота Р |

|

ЧДП и амортизации к выручке |

|||

|

|

|

|

Би лиографический список |

||||

|

|

|

|

Д |

||||

|

1. Балашов, В. Г. Технологии повышения финансового результата: прак- |

|||||||

тика и методы / В. Г. БалашовА, В. . Ирикова. – М. : МЦФЭР, 2006. – 672 с. |

||||||||

2. |

Большаков, С. |

В. Финансы предприятия : учебное пособие / |

||||||

С. В. Большаков. – М. : Инфра, 2005. – 570 с. |

|

|

|

|||||

3. Ковалев, В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. – М. : Финансы и статистика, 2001. – 364 с. И

4. Крылов, Э. И. Анализ финансовых результатов, рентабельности и себестоимости продукции : учебное пособие / Э. И. Крылов. – М. : Финансы и ста-

тистика, 2005. – 720 с.

5. Мидалтон, Д. Бухгалтерский учет и принятие финансовых решений / под ред. Я. В. Соколова ; пер. с англ. – 2-е изд. – М. : Финансы и статистика, 1994. – 280 с.

6. Салин, В. П. Социально-экономическая статистика : учебник для вузов / В. П. Салин, Е. П. Шпаковская. – М. : Юристъ, 2001. – 276 с.

7. Шеремет, А. Д. Финансы предприятий / А. Д. Шеремет, Р. С. Сайфулин.

– М. : Инфра - М, 1998. – 450 с.

246

8. Стринковская, А. С. Содержание понятия результатов деятельности грузовых автотранспортных предприятий / А. С. Стринковская // Материалы II Всерос. науч.-практ. конф. (23−24 мая 2007 г.) – Омск : СибАДИ, 2007. –

. 197−201.

9. тринковская, А. С. Актуальные вопросы научных исследований XXI века : монография / А. С. Стринковская [и др.] ; под ред. В. Ю. Кирничного, В. В. Бирюкова [и др.]. – Омск : СибАДИ, 2015. – С. 176−208.

10. Эйхлер, Л. В. Диагностический анализ результатов деятельности гру-

зовых автотранспортных предприятий в условиях нестабильной бизнес-среды : |

|

монограф я / Л. В. Эйхлер, А. С. Стринковская. – Омск : СибАДИ, 2011. – 158 с. |

|

5.1.2. Эффект вность функционирования транспортной фирмы |

|

С |

достаточно часто используется в со- |

Понят е эффект |

|

временной л тературе в отношении большинства процессов, происходящ х как в целом в государстве, так и в отдельно рассматривае-

мом предпр ят . Данное понятие присутствует и в деятельности |

|||

вности |

|||

транспортной ф рмы. |

|||

|

Эффект вность (лат. efficientia) – это достижение наилучших |

||

результатов с использованием минимально возможного количества |

|||

ресурсов. |

|

||

дам: |

Эффективность можно классифицировать по следующим ви- |

||

‒ социальная эффективность; |

|||

|

|||

|

‒ техническая эффективность; |

||

|

|

бА |

|

|

‒ экологическая эффективность; |

||

|

‒ экономическая эффективность. |

||

|

Под социальной эффективностью рассматривается степень |

||

удовлетворения потребностей общества в транспортных услугах. |

|||

|

Целью технической эффективности является оказание макси- |

||

|

|

Д |

|

мального объема транспортных услуг, достигаемого в результате ис- |

|||

пользования имеющихся ресурсов. И

Экологическая эффективность отражает достижение экологи-

ческих целей транспортной фирмы, направленных на защиту окружающей среды, главным образом за счет минимизации вредных выбросов.

Под экономической эффективностью понимается соотношение экономического результата и затрат на его достижение.

Также выделяют общую и локальную эффективность. При этом под общей эффективностью рассматривается результативность дея-

247

тельности всей транспортной фирмы, тогда как под локальной эффективностью – деятельность отдельного подразделения.

В современной литературе выделяют еще один вид эффективности – эффективность по Парето. Это такое состояние транспортной фирмы, при котором значение каждого частного показателя ее дея-

Сэффект вность – это соотношение полезного результата и затрат факторов про зводственного процесса, основными показателями экономической эффект вности на уровне предприятия чаще всего называют пр быль – а солютный показатель и рентабельность – относи-

тельности не может быть улучшено без ухудшения других.

На практике определение экономической эффективности не является строг м общепризнанным для понимания. Экономическая

тратахлиоказан е неизменного объема услуг при меньших затра-

тельный показатель. Следовательно, основными методами повышения эконом ческой эффективности транспортной фирмы является оказан е большого о ъема транспортных услуг при неизменных за-

не дает подробноготолкования, как и за счет чего улучшить данный

тах. Иными словами: чем меньше объем затрат и чем больше величина результата хозяйственной деятельности, тем выше эффективность.

показатель. Для этогоАнео ходимо рассмотреть его несколько в другом аспекте. «Нужно сформулировать понятие эффективности так,

Вышеобозначенное понимание экономической эффективности

мической деятельности транспортнойДфирмы, выражающаяся в отношении полезных конечных результатов её функционирования к затраченным ресурсам. Здесь для более глубокого понимания экономической эффективности рассматривают два показателя: экономичность и результативность.

чтобы оно стало мерой успешности системы… Эффективность должна стать верхним интегральным показателем, итоговой оценкой всей деятельности, а для этого надо, в свою очередь, определить, вычис-

лить ее» [10, с. 45].

Экономическая эффективность − это результативность эконо- И

Экономичность – это способность минимально расходовать ресурсы, необходимые в нашем случае для оказания транспортных услуг. Термин тесно связан с концепцией «бережливое производство»

(от англ. lean production, lean manufacturing ‒ «тощее производство»).

Данная концепция основана на постоянном стремлении к устранению всех видов потерь. Бережливое производство предполагает оптимизацию всех бизнес-процессов транспортной фирмы с вовлечением в

248

данный процесс каждого сотрудника в условиях максимальной ориентации на потребителя.

Результативность отражает способность транспортной фирмы достигать поставленной цели (уровня рентабельности, размера прибыли), это оценка степени достижения цели, которая может измерять-

Сся в проценте от запланированного показателя.

Рассмотрев понятие экономической эффективности более глубоко, станов тся очев дным, что данный показатель является интегральным, складывающ мся на разных уровнях деятельности.

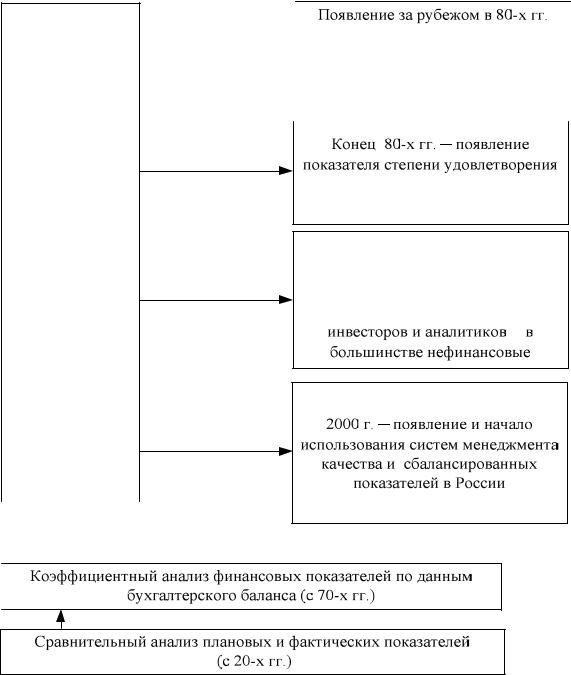

финансовоОценка деятельности транспортной фирмы в России еще несколько десят лет й назад представлялась в большей части анализом

-хозяйственной деятельности и целью ее было установление контроля за со людением системы «план–факт». Сегодня же си-

ВзависимостибАот развития рынка капитала, усложнения внешней среды деятельности предприятий изменялись информационные потребности инвесторов, аналитиковД, менеджеров, выдвигались на первый план те или иные показатели.

ВРоссии с началом образования частных предприятий и появлением на рынке различной иностранной экономической литературы

предприятия стали предпринимать попытки расчета различных финансовых коэффициентов, но большинство подобныхИрасчетов не давали требуемого результата. На сегодняшний день количество приемов и методов финансового анализа значительно возросло, но становится очевидной невозможность полноценной оценки предприятия на основе лишь финансовых показателей.

Это утверждение находит свое подтверждение в исследованиях,

проведенных компаниями PriceWaterhouseCoopers и Ernst & Young. В

результате были выделены особенно важные для анализа показатели: прибыль, денежный поток, издержки, капитальные затраты, инновации, качество основных бизнес-процессов, опыт и надежность менеджмента, исполнение корпоративной стратегии, способность привлечения и удержания талантливых работников и др. Таким образом,

249

для менеджеров, инвесторов и аналитиков важны как финансовые, так и нефинансовые показатели.

Этот факт наряду с первостепенной важностью стратегических целей для менеджеров организации объясняет популярность относительно новой у нас и уже достаточно разработанной и активно вне-

Сдряемой на Западе концепции сбалансированной системы показателей

– Balance Scorecard [BSC] (авторы концепции Р. Каплан и Д. Нортон).

и

бА

бА

Д

Д

И

И

Рис. 9. Эволюция системы показателей, оценивающих деятельность предприятий в России [3, c. 130]

250

Суть концепции заключается в том, что «сбалансированная система показателей является способом управления, измеряющего экономическую и операционную деятельность фирмы» [5,12].

истема BSC призвана ответить на 4 основных вопроса:

1. |

Как фирму оценивают клиенты (перспектива клиента)? |

С |

|

2. |

Какие процессы могут обеспечить фирме исключительные |

конкурентные преимущества (перспектива бизнес-процессов)?

3. Как м образом можно достичь дальнейшего улучшения состояния ф рмы (перспектива роста и обучения)?

измерен4. Как оцен вают предприятие акционеры (финансовая перспектива)?

Так образом, дея BSC состоит в попытке оценить предпри-

ятие не только с ф нансовой стороны, но дать его «всеобъемлющую

характер стбАку» с четырех главных сущностных сторон ее деятель-

ности. Это с стема стратегического управления организацией на ос-

нове я оценки ее эффективности с помощью финансовых и

нефинансовых показателей. Важные осо енности системы:

она включает показатели, относящиеся ко всем стратегически важным аспектам деятельности предприятия;

обеспечивается причинно-следственная связь между показателями при разработке системы для конкретного предприятия;

Кроме системы сбалансированныхДпоказателей на сегодняшний день в России приобрела широкую известность система менеджмента качества. Система менеджмента качества – это та часть общей системы управления в компании, которая функционирует с целью обеспечения стабильного качества продукции или услуг.

устанавливается причинно-следственная связь показателей

системы и стратегических задач предприятия;

определяется связь результирующих показателей и определяющих факторов, а также связь всех показателей с финансовыми ре-

зультатами деятельности. |

И |

|

Эталон, идеальная модель, стандарт такой системы был разработан группой специалистов Международного института по стандарти-

зации (ISO).

Стандарт дает следующее определение: «Качество – степень, с которой совокупность собственных характеристик выполняет требования».Рассмотревегосуть,быливыделеныследующиеаспекты:

– качество направлено на удовлетворение требований несколь-

251

ких заинтересованных сторон. Речь идет о потребителях, владельцах, работниках организации, поставщиках и обществе, прибыль на самом деле является не целью, а средством для удовлетворения потребностей заинтересованных сторон. Наличие нескольких заинтересованных в качестве сторон объясняет тот факт, что оценка качества всегда сложный и противоречивый процесс;

– в определении отсутствует существительное – носитель качества. Для потреб теля безразлично, какая (и чья) продукция удовлетворит его потребность, «совокупность характеристик» или удовлетворяет, ли не удовлетворяет потребителя и другие заинтересован-

ные стороны. |

|

|

|

С |

отметить, что |

показатель степени |

|

Кроме того, нео |

|||

удовлетворен я |

потре ностей |

ыл разработан |

в конце 1980-х гг. |

проф. Б.Л. Меж ровым в Институте маркетинга Российской экономи- |

|||

ческойакадем |

м.Г.В. Плеханова[7,8]. |

|

|

Основная ценность данного показателя заключается в том, что |

||

ходимо |

|

|

он изначально (потенц ально) о ладает свойствами, позволяющими |

||

потреб телю не просто мечтать или провозглашать свое право на ре- |

||

гулирование деятельности партнера (производителя услуги), но и |

||

осуществлять это право на практике. |

|

|

Опрос специалистов и управленцев транспортных фирм пока- |

||

зал, что основные показатели, о еспечивающие устойчивость пред- |

||

приятия, в большинстве своем имеют нефинансовый характер. Рес- |

||

понденты называли следующие показатели: |

||

бА |

||

выручка; |

|

|

квалификация персонала; |

|

|

качество транспортных услуг; |

|

|

цены; |

Д |

|

прибыль; |

||

система оплаты труда; |

|

И |

|

|

|

заработная плата работников;оснащение;культура общения с клиентами;

уровень знаний и умений руководства.

Среди наиболее важных показателей для комплексной оценки экономической эффективности транспортных фирм − 30% финансовых показателей, остальные показатели нефинансового характера.

Наличие квалифицированного персонала не гарантирует хорошие производственные показатели в отсутствие эффективной систе-

252

мы мотивации. Эффективность функционирования системы мотивации требует периодической оценки, для чего предлагается рассчитывать показатель мотивированности работников.

Данный показатель оценивает, главным образом, насколько существующая система мотивации ориентирует работников на достижение необходимых производственных результатов, определяет наличие понимания у работников существующей системы материального и морального ст мулирования и оценивает удовлетворенность ра-

СИзуч в современные тенденции по анализу состояния фирмы и сопостав в х с результатами опроса автора, можно смело утверждать, что все большее значение приобретают нефинансовые показа-

ботников уровнем оплаты.

тели(финансы, кл енты, знес-процессы и персонал) является достаточным для анал за транспортной фирмы, поскольку любой важный для определен я эконом ческой эффективности деятельности показатель можно помест ть в одну из указанных групп.

. При этом делен е всех показателей на четыре направления

Уч тывая выше зложенное, |

получено признаковое про- |

странство, представленное на рис.10. |

|

было Термин диагностикаАпозаимствован из медицины. Диагностика

(греч. Diagnosticos – спосо ный распознавать) – раздел клинической медицины, изучающий содержание, методы и последовательные сту-

пени процесса распознавания болезнейДили особых психологических состояний. В узком смысле диагностикой называют сам процесс распознавания болезни и оценки индивидуальных биологических и социальных особенностей субъекта, включающий целенаправленное медицинское обследование, истолкование полученных результатов и их обобщение в виде установленного диагноза [1,Ис. 245−252].

Если провести аналогию экономического объекта с живым биологическим организмом, что вполне допустимо с точки зрения здравого смысла (и то, и другое – очень сложная система), то для определения качества функционирования анализируемого объекта, определения нарушений и дисфункций следует использовать термин диагно-

стика.

Проведя анализ определений, данных А. С. Вартановым, О. Г. Дмитриевой, Б. Колас, Е. М. Трененковым, С. А. Дведенидовой,

Р. И. Шниппером [2; 4, с. 8; 6; 9, с. 24−28; 11, с. 436−437], можно вы-

делить следующие основные отличительные черты диагностики:

253

Во-первых, диагностика выявляет отклонения от нормы, обнаруживает патологию и ставит диагноз.

Во-вторых, диагностика ориентирована на разработку мер по устранению отклонений.

В-третьих, диагностика носит комплексный характер. |

||||

|

|

|

|

|

С |

|

Прибыль, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

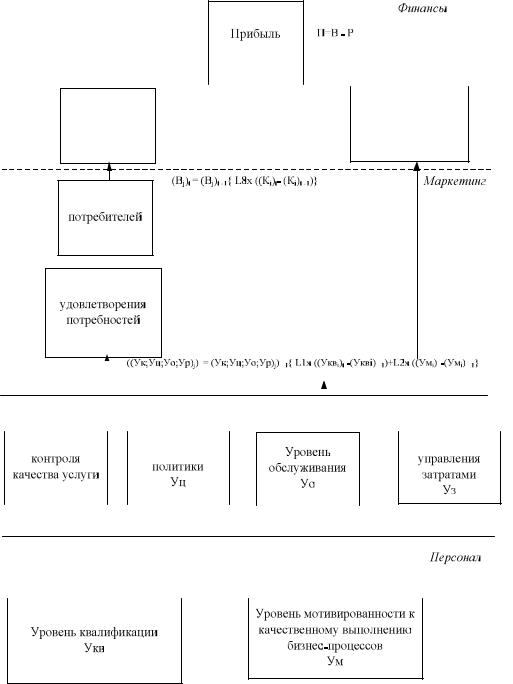

|

|

и |

Финансы: |

|

||

|

|

|

|

|

|

|

размер выручки В; уровень расходов Р, руб. |

|

|

|

|

|

||

|

|

|||

|

бА |

|

||

|

|

|

Маркетинг: |

|

|

кол чество потре ителей К, чел.; степень удовлетворения по- |

|

||

|

|

тре ностей Ст уд, балл |

|

|

|

|

|

Бизнес -процессы: |

|

|

уровень системы контроля качества услуг Ук; уровень ценовой |

|

||

|

политики Уц; уровень обслуживания потребителей Уо; уровень |

|

||

|

|

|

Д |

|

|

|

системы управления затратами Уз, балл |

|

|

|

|

|

Персонал: |

|

|

|

|

И |

|

|

уровень квалификации работников Укв; уровень мотивированно- |

|||

|

|

сти работников Ум, балл |

||

Рис. 10. Перечень показателей для оценки экономической эффективности деятельности транспортной фирмы

Диагностика экономического объекта – это учение о методах и принципах распознавания дисфункций и постановка диагноза, или, используя медицинскую терминологию, уместную в данной ситуации, это процесс постановки диагноза анализируемому объекту в целях повышения эффективности его функционирования, повышения его жизнеспособности в условиях свободной конкуренции, свободного нерегулируемого рынка.

254

Диагностика направлена на оценку состояния исследуемых объектов в условиях неполной информации с целью выявления проблем в функционировании систем и причин их возникновения.

Показатели позволяют построить модель комплексной диагностики для достижения наилучшего результата эффективности дея- Стельности транспортной фирмы. Необходимо только выбрать методику определения границ оценочных показателей. Методика определения гран ц оценочных показателей для транспортной фирмы была выбрана наглядная, простая и доступная для широкого круга специалистов, не обладающ х глубокими познаниями в области прикладной математ ки. Именно поэтому данная методика основана на примене-

ор ент рованных графов – орграфов.

Формальное определение графа звучит следующим образом: это математ ческ й о ъект, заданный множеством вершин и набором

упорядоченных |

ли неупорядоченных пар вершин (ребер), нефор- |

|||||||||||||||||

мально – это схема, состоящая из точек и соединяющих эти точки от- |

||||||||||||||||||

нии |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

резков прямых |

ли кр вых. Для построения ориентированного графа |

|||||||||||||||||

на основан |

вы ранных показателей была сформирована таблица |

|||||||||||||||||

смежности орграфа (та л. 18). |

|

|

|

|

|

|

|

Таблица 18 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Таблица смежности орграфа, моделирующего экономическое |

|

|

|

||||||||||||||

|

|

|

состояние автотранспортного предприятия |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показа- |

|

|

|

|

|

|

Показатель j |

|

|

|

|

|

|

|

||||

тель i |

|

бА |

|

|

|

|

|

|

|

|||||||||

|

П |

|

В |

Р |

К |

|

Ст уд |

Ук |

Уц |

|

Уо |

Ур |

|

Укв |

Ум |

|

||

П |

|

– |

|

– |

– |

0 |

|

0 |

0 |

0 |

|

0 |

0 |

|

|

0 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В |

|

Прямая |

– |

0 |

0 |

|

0 |

0 |

0 |

|

0 |

0 |

|

|

0 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Р |

|

Обратная |

0 |

– |

0 |

|

0 |

0 |

0 |

|

0 |

0 |

|

|

0 |

0 |

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

Д |

|

|

|

|

|||||

К |

|

0 |

|

+Lij |

0 |

– |

|

0 |

0 |

0 |

|

0 |

0 |

|

|

0 |

0 |

|

Ст уд |

|

0 |

|

0 |

0 |

+Lij |

|

– |

0 |

0 |

|

0 |

0 |

|

|

0 |

0 |

|

Ук |

|

0 |

|

0 |

0 |

0 |

|

+Lij |

– |

0 |

|

0 |

0 |

|

|

0 |

0 |

|

|

|

|

|

|

|

|

|

|

|

И |

|

|||||||

Уц |

|

0 |

|

0 |

0 |

0 |

|

+Lij |

|

– 0 0 0 0 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уо |

|

0 |

|

0 |

0 |

0 |

|

+Lij |

0 |

0 |

|

– |

0 |

|

|

0 |

0 |

|

Ур |

|

0 |

|

0 |

+Lij |

0 |

|

0 |

0 |

0 |

|

0 |

– |

|

|

0 |

0 |

|

Укв |

|

0 |

|

0 |

0 |

0 |

|

0 |

+Lij |

+Lij |

+Lij |

+Lij |

|

|

– |

0 |

|

|

Ум |

|

0 |

|

0 |

0 |

0 |

|

0 |

+Lij |

+Lij |

+Lij |

+Lij |

|

|

0 |

– |

|

|

Примечание. 0 – показатель i не воздействует на показатель j.

255

Предлагаемая ниже модель диагностики транспортной фирмы (рис.11) ориентирована в первую очередь на реализацию ключевой цели создания предприятия – получение прибыли. Человеческий фактор в модели определен как базисный. Возможность воздействия на все указанные параметры позволяет использовать модель диагностики транс-

Спортнойфирмыдляповышенияэффективностиеедеятельности.

и

б

б

А

А

Д

Д

И

И

Рис. 11. Модель диагностики экономического состояния транспортной фирмы [3]

256

7. Межиров, Б. Л. Потребление и эффективность хозяйственных связей в условиях перехода к рынку / Б. Л. Межиров. – М. : Изд-во Всесоюзного заочного политехнического института, 1991.

8. Межиров, Б. Л. Потребление, конечный результат и эффективность / Б. Л. Межиров. – М. : Изд-во «Система», 1991.

9. Трененков, Е. М. Диагностика в антикризисном управлении / Е. М. Трененков, . А. Дведенидова // Менеджмент в России и за рубежом. – 2002. – № 1.

10. Федосеев, А. Битва за эффективность / А. Федосеев, Б. Карабанов. – Тверь : ООО «ИПК Парето-Принт», 2012. – 288 с.

11. Шн ппер, Р. И. Региональные проблемы рынковедения: экономиче-

ский аспект / Р. И. Шн |

ппер, А. С. Новоселов. – Новосибирск : Наука, 1993. |

||

12. Kaplan, Robert, Norton David. BSC: measures that drives performance // |

|||

Harvard Business Review. – 1992. |

|||

С |

|

||

|

5.2. |

Налоги налогоо ложение транспортной фирмы |

|

|

5.2.1. |

, уплачиваемые транспортной фирмой |

|

Налоги |

|||

Общ |

затраты транспортной фирмы, связанные непосредствен- |

||

но с производством продукции, составляют себестоимость продук- |

|||

ции. С |

|

|

продукции (товаров, работ, услуг) представляет |

|

ебестоимость |

||

собой денежное выражение всех затрат, связанных с ее производст- |

|||

вом и реализацией. ВАРоссийской Федерации предусмотрен определённый порядок включения затрат в состав себестоимости выпускаемой продукции для целей налогообложенияДв зависимости от отрасли предпринимательской деятельности. о 2002 г. этот порядок регламентировался «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых приИналогообложении прибыли», утверждённым Постановлением Правительства Российской Федерации от 05.08.92 № 552 [1]. С 01.01.2002 г. вступает в действие глава 25 Налогового кодекса РФ «Налог на прибыль организаций» [2]. С этого момента состав расходов, включаемых в себестоимость производимой продукции для целей налогообложения, определяется согласно этому документу. Некоторые виды затрат, например расходы на рекламу, подготовку кадров, представительские расходы, включаются в себестоимость в пределах норм, утверждённых в установленном порядке.

258

Любая автотранспортная фирма вправе самостоятельно определять систему налогообложения, которую она будет применять. Такими системами являются:

− общая система налогообложения; − специальные налоговые режимы.

С− налог на добавленную стоимость (НДС); − страховые взносы в государственные внебюджетные фонды;

Применение общей системы налогообложения предусматривает

начисление и уплату целого ряда налогов.

Основными налогами, которые обязана уплачивать автотранс-

портная ф рма, являются:

− налог на доходы физических лиц (как страховой агент); − налог на пр ыль организаций; − налог на мущество организаций;

участка) некоторые другие в зависимости от специфики деятельности фирмы.

Налог на до авленную стоимость (НДС) является федеральным налогом и устанавливается гл. 21 НК РФ. Объектом налогообложения признаются следующие операции (ст. 146 НК РФ) [2]:

− транспортный налог; |

|

− земельный налог ( |

наличии в собственности земельного |

при |

|

бА |

|

1)реализация товаров (ра от, услуг) на территории РФ, а также передача имущественных прав;

2)передача на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль;

3)выполнение строительно-монтажных работ для собственного потребления;

4)ввоз товаров на таможенную территорию РФ.

В соответствии с п.5 ст.149 НК РФ операцииИ, не подлежащие налогообложению, подразделяются на 2 вида:

1. Операции, обязательно освобождаемые от НДС, которые может осуществлять транспортная фирма (п.1−2 ст.149 НК РФ) [2]:

‒ услуги по перевозке пассажиров:

городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного);

259

морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе и маршрутного);

‒ другие операции.

2. Операции, от льгот по которым налогоплательщик вправе отказаться, как правило, транспортные фирмы не оказывают (п.3

Сст.149 НК РФ) [2].

Налоговые ставки. В настоящее время НК РФ предусматривает три уровня ставок НДС: 0, 10 и 20%.

Налоговая ставка 0% применяется к операциям, которые не об-

по данному налогу, которую применяют транспортные компании, – это 20%.

величиналагаются данным налогом. Операции, облагаемые ставкой 10%, транспортные ф рмы не осуществляют. Основная налоговая ставка

уммабАналога сч сляется как произведение налоговой базы на налоговую ставку. При налогоо ложении по разным ставкам общая налога складывается из сумм НДС по разным ставкам.

Сумма НДС, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателя за реализованные им товары (ра оты, услуги), и суммами налога, фактически уплаченными поставщикам за приобретенные материальные ресурсы (выполненные ра оты, оказанные услуги) [2]. Таким образом, автотранспортные фирмы вносят в юджет только разницу между начисленным и уплаченным НДС. Д

Страховые взносы в Российской Федерации предназначены для мобилизации средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь посредством взносов в Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС) и ФедеральныйИфонд обязательного медицинского страхования (ФФОМС), устанавливаются НК РФ.

Отдельным Федеральным законом №125-ФЗ от 24 июля 1998 г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях» регламентируются взносы на обязательное социальное страхование от несчастных случаев на производстве, которые уплачиваются в ФСС [3].

Объектом обложения признаются выплаты и иные вознаграждения, начисляемые плательщиками в пользу физических лиц [2]. Транспортные фирмы определяют базу отдельно по каждому физическому лицу ежемесячно нарастающим итогом с начала расчетного периода. При получении выплат в натуральной форме (товарами, ра-

260

ботами, услугами) в облагаемой базе учитывается их стоимость на основании рыночных цен.

В отношении каждого физического лица определяется максимальная налоговая база в размере 415 000 руб., которая ежегодно индексируется в соответствии с Положением Правительства. В 2018 г.

Спредельная величина налоговой базы в ПФР с учетом коэффициентадефлятора составила 1 021 000 руб., в ФСС – 815 000 руб. Для ФОМС максимальная налоговая база не индексируется.

Основные тар фы взносов в пределах максимальной налоговой базыив 2019 г. составляют [2, 4]:

ПФР: 22%. Свыше установленной предельной величины налоговой базы ставка составляет 10%.

Ф : 2,9% (1,8% − для иностранных граждан и лиц без гражданства, временнобАпре ывающих в РФ).

ФФОМС: 5,1%.

Сумма взносов счисляется и уплачивается отдельно в каждый государственный вне юджетный фонд отдельным платежным поручением до 15 ч сла следующего календарного месяца.

Налог на доходы физических лиц (НДФЛ) транспортная фирма обязана начислять, удерживать у работников и перечислять в бюджет, поскольку она является налоговым агентом по данному налогу. Налогоплательщиками НДФЛ являются физические лица – работники транспортной фирмы, которыеДделятся на (п.1 ст. 207 НК РФ) [2]:

физических лиц − резидентов; физических лиц, не являющихся резидентами, но получающи-

ми доходы от источников в РФ.

Налоговыми резидентами (п. 2 ст. 207 НК РФ) признаются фи-

зические лица, фактически находящиеся в РоссийскойИФедерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (даже если лицо периодически выезжает с территории РФ). Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также работы на морских месторождениях углеводородного сырья [2].

Независимо от времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

261

Объект налогообложения – это оплата труда работника транспортной фирмы в стоимостном выражении.

При определении налоговой базы учитываются все доходы, полученные:

− в денежной форме; − в натуральной форме;

− в виде материальной выгоды.

Основные в ды налоговых ставок, применяемые транспортными фирмами:

1)13% − по доходам от выплаты заработной платы резидентам;

2) |

30% |

− |

|

по |

доходам |

от выплаты заработной платы |

|||

С |

|

|

|

|

|

|

|||

|

|

; |

|

|

|

|

|

|

|

3) |

9% |

− |

доходы |

по |

выплате |

дивидендов |

учредителям- |

||

|

(участн кам, акционерам); |

|

|

||||||

4) |

15% |

− |

|

доходы |

по |

выплате |

дивидендов |

учредителям- |

|

|

|

(участн кам, акционерам). |

|

|

|||||

нерезидентам |

|

|

|

||||||

Сумма налога |

сч сляется как произведение налоговой базы на |

||||||||

ставку налога. |

|

|

|

|

|

|

|

||

НалогбАна при ыль организаций осуществляется в соответствии с гл.25 НК РФ, вступившей в силу с 01.01.2002 г.

Объектом налогоо ложения по налогу на прибыль признается прибыль, полученная транспортной фирмой. ля российской транс-

1.На доходы и расходы от реализацииД.

2.Внереализационные доходы и расходыИ, перечисленные в ст. 250 и 265 НК РФ.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Таким образом, расходы, учитываемые при налогообложении прибыли, должны отвечать следующим условиям [1]:

1.Приносить доходы.

2.Документально быть подтверждены (оформлены в соответствии с законодательством).

3.Быть обоснованы (экономически оправданы, оценка которых выражена в денежной форме).

262

Для целей налогообложения начисление амортизации возможно следующими двумя методами [2]:

1) линейным (может использоваться для всех амортизационных групп);

2) нелинейным (может использоваться только для имущества, Сотносящегося с 1-й по 7-ю амортизационную группу включительно).

Организации при исчислении налога на прибыль для определения доходов расходов имеют право использовать один из двух ме-

тодов: метод нач слен й или кассовый метод. илиПри спользован и метода начислений датой получения дохода

и расхода пр знаётся дата реализации товаров (работ, услуг) или дата фактического осуществления расходов независимо от фактического поступлен я ли сп сания денежных средств.

признается день поступления денежных средств на счета в банках в кассу, поступление иного имущества (работ, услуг) и (или)

имущественных прав. Расходами признаются затраты после их фак-

тической оплаты.

Налоговая ставка по налогу на прибыль составляет 20%. По доходам, полученным в виде дивидендов, применяются другие ставки

в соответствии со ст. 284 НК РФ [2].

Сумма налога определяется как произведение налоговой ставки на налоговую базу. Налоговая декларация и налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не

При бАспользован и кассового метода датой получения дохода

позднее 28 марта года, следующего за истекшим годом.

гообложения. Д С 2019 г. объектом налогообложения признаётся недвижимое

Налог на имущество обязаны уплачивать транспортные фирмы,

имеющие в собственности имущество, признаваемое объектом нало- И

имущество (включая имущество, переданное во временное владение, пользование и т.д.), учитываемое на балансе в качестве основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговая база определяется как среднегодовая стоимость имущества (ст. 375 НК РФ).

Налоговая ставка (ст. 380 НК РФ) [2]:

1)не более 2,2%;

2)не более 1,9% с 2018 г. в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой частью указанных объектов;

263

3) не более 1,3% с 2018 г. в отношении железнодорожных путей общего пользования и сооружений, являющихся неотъемлемой частью указанных объектов.

умма налога на имущество определяется как произведение на- |

|

логовой базы на налоговую ставку. Сроки уплаты налога устанавли- |

|

С |

|

ваются органами субъектов РФ. |

|

Транспортный налог уплачивают транспортные фирмы, на ко- |

|

торых в соответств |

с законодательством РФ зарегистрированы |

транспортные средства, признаваемые объектом налогообложения.

ли, мотоц клы, мотороллеры и другие). Не являются объектами налогообложен я:

ственностиОбъект налогообложения – транспортные средства (автомоби-

− весельные лодки, моторные лодки с двигателем мощностью

комбайны |

|

не свыше 5 л. .; |

|

− пассаж рск е |

грузовые морские, речные и воздушные суда, |

находящ еся в со |

организации, основным видом дея- |

тельности которых является осуществление пассажирских и (или)

грузовых перевозок; |

|

А |

|

− тракторы, самоходные |

всех марок, специальные |

машины (молоковозы, скотовозы и т.д.), зарегистрированные на сельхозтоваропроизводителей и используемые для производства сельхозпродукции и др.

Налоговая база по транспортному налогу [2]:

1) в отношении транспортных средств, имеющих двигатели, ‒

мощность двигателя в лошадиных силах; 2) в отношении воздушных транспортных средств – паспортная

статическая тяга реактивного двигателя; |

И |

|

3) в отношении водных несамоходных транспортных средств – |

||

валовая вместимость; |

Д |

|

4)в отношении иных водных и воздушных транспортных средств – единица транспортного средства.

Налоговые ставки устанавливаются по каждому виду транспортных средств в зависимости от мощности. Законами субъектов РФ налоговые ставки, указанные в НК РФ, могут быть увеличены или уменьшены, но не более чем в 10 раз. Допускается дифференциация налоговых ставок с учетом года выпуска автомобиля и экологическо-

го класса [1, 2, 5, 6].

Земельный налог уплачивают транспортные фирмы, обладающие земельными участками на праве собственности, праве постоян-

264