4.1.2. Себестоимость транспортных перевозок

Каждое предприятие в своей стратегии ориентируется на получение максимальной прибыли. Для достижения этого результата предприятие должно использовать такой процесс производства, который при одном и том же уровне выпуска продукции (оказания услуг, выполнения работ) позволял бы применять наименьшее количество вводимых факторов производства (с наименьшими затратами), т.е. был бы самым эффект вным.

В эконом ческой литературе и нормативных документах часто

применяются так |

термины, как «издержки», «затраты», «расходы», |

|

С |

|

этих понятий разные авторы подхо- |

«себесто мость». К |

|

|

определению |

|

|

дят по-разному [1]. Например, Налоговый кодекс трактует понятия

|

вообще |

«расходы» «затраты» одинаково, а понятие себестоимости данный |

|

документ |

не включает [2]. Остановимся на одном из вариан- |

тов определен й. |

|

Затраты – это денежная оценка стоимости материальных, тру- |

|

довых, ф нансовых других видов ресурсов на производство и реализацию продукции заАопределенный период времени.

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. Д

Издержки – это совокупность различных видов затрат на производство и продажу продукции [3].

Для пассажирских предприятий транспортные издержки включают расходы на перевозку пассажиров, а также расходы, связанные с полным обслуживанием перевозочного процессаИ. Структура затрат и расчет транспортных издержек зависят от формы собственности предприятий, предоставляющих услуги грузовых предприятий.

На протяжении многих лет сохраняется убыточный характер деятельности муниципальных пассажирских предприятий. Действующий в настоящий момент механизм формирования и возмещения эксплуатационных затрат не стимулирует муниципальные пассажирские предприятия ни к увеличению объемных показателей, ни к повышению качества транспортного обслуживания населения. Это можно объяснить недостаточной свободой муниципальных пассажирских автотранспортных предприятий, ограниченностью дотирования финансовых средств, отсутствием самостоятельности в распре-

93

делении ресурсов, невозможностью осуществления социальных и производственных программ исходя из реальной потребности. Отсю-

да основной проблемой функционирования общественного транспорта является продолжающийся рост убыточности пассажирских перевозок. Предприятия ГПТ, лишенные экономической самостоятельности, не могут существенно влиять на решение задач по улучшению качества пассажирских перевозок. Местные органы власти хотя и заинтересованы в повышении качества обслуживания населения, но не обладают эконом ческ ми рычагами воздействия на развитие транспортной с стемы.

СОбъем здержек на выполнение муниципального заказа зависит от кол чества всех занятых при этом производственных ресурсов. На

сегодняшн й день предприятия городского пассажирского транспорта осуществляют свою деятельность в условиях дефицита денежных средств на оплату про зводственных ресурсов [4].

здержкиТранспортные составляют экономическую основу се-

бестоимостибАперевозок. Экономическая сущность категории себестоимости пассаж рск х перевозок заключается в отражении в стоимостной форме затрат предприятия для обеспечения полного транспортного процесса. Издержки производства и себестоимость продукции имеют тенденцию к постоянному сближению, но отличаются друг от друга.

В себестоимость входят потребленныеДоборотные средства, доля основных фондов в виде амортизационных отчислений, заработная плата работающих, начисление на нее и т.д. Себестоимость является одним из оценочных показателей, характеризующихИэффективность работы предприятия. Она служит важнейшим элементом отражения деятельности предприятия, поскольку оказывает решающее влияние на финансовое состояние перевозчика: чем ниже себестоимость, тем лучше финансовое состояние предприятия или индивидуального

Себестоимость − это денежное выражение затрат предприятия

на производство единицы транспортной продукции [5].

предпринимателя, осуществляющего перевозки грузов или пассажиров.

Себестоимость пассажирских перевозок включает в себя:

текущие затраты трудовых и материальных ресурсов;

затраты по воспроизводству основных производственных фондов;

94

затраты, связанные с необходимым кадровым и профессиональным обеспечением, включая расходы на управление, обеспечение сохранности имущества, оборудование остановочных пунктов, со-

блюдение необходимых требований по охране окружающей среды, выполнение обязательств перед государственными и внебюджетными фондами.

Свыражает в сто мостной оценке все затраты транспортного оператора, связанные с процессом перевозки пассажиров, технической эксплуатац ей подв жного состава, управленческими процессами, выполнен ем работ услуг транспорта, обусловленных технологией и

ебестоимость перевозок является обобщающим показателем эффект вности деятельности пассажирского предприятия, который

тыперевозчикаконкретного . В условиях функционирования рынка

орган зац ей перевозок, также расходы по обеспечению требований качественного транспортного обслуживания.

транспортныхбАуслуг уровень индивидуальных издержек конкретного предпр ят я ли нд видуального предпринимателя является важ-

Себесто мость перевозок характеризует индивидуальные затра-

нейшим индикатором его конкурентоспособности.

Отличие се естоимости перевозок от стоимости заключается в отражении только нео ходимых расходов на выполнение пассажирских перевозок, при ыль предприятия включается в стоимость перевозок и расходуется на расширенное производство.

Величина себестоимости может быть неодинаковой для транспортных операторов, выполняющих одни и те же перевозки, поскольку на её уровень может оказывать влияние множество различных

факторов: |

|

|

тип подвижного состава; |

|

|

расстояние перевозки; |

Д |

|

|

|

|

вместимость автобуса; |

|

|

степень наполнения транспортного средства пассажирами; |

||

размер пассажиропотока; |

|

|

коэффициент сменности пассажиров; |

||

средняя длина поездки пассажиров; |

И |

|

|

||

организация управления перевозками и прочие.

Затраты на производство и реализацию продукции (услуг) классифицируются по ряду признаков. Существуют различные подходы к классификации затрат (табл. 3).

95

Таблица 3

Виды классификаций затрат на производство и реализацию продукции (услуг)

|

|

Вид классификации |

|

Подразделение затрат |

|

||

|

|

|

|

|

|

||

1. |

По экономической роли в процессе |

|

Основные и накладные |

|

|||

|

|

производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

По способу включен я в |

|

Прямые и косвенные |

|

||

|

|

себесто мость продукц |

и |

|

|

||

|

|

|

|

|

|||

|

3. |

По отношен ю к объему |

|

Постоянные и переменные |

|

||

|

|

про зводства (продукц |

) |

|

|

||

|

|

|

|

|

|||

С |

|

|

|

|

|||

|

4. По составу ( |

) |

|

Одноэлементные и комплексные |

|

||

|

5. |

По пер од чности (времени) |

|

Текущие и единовременные |

|

||

|

|

возн кновен я |

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

По сфере возн |

кновен |

я затрат |

|

Производственные и |

|

|

|

непроизводственные |

|

|||||

|

однородности |

|

|

||||

|

|

|

Производительные и |

|

|||

7. |

По рац ональности спользования |

|

непроизводительные |

|

|||

|

|

|

|

|

|

|

|

|

|

По |

включения в се естоимость перевозок затраты под- |

||||

|

разделяютсяспособуна прямые и косвенные. |

||||||

|

|

Прямыми считаются затраты, которые связаны с производством |

|||||

|

отдельных видов услуг и могут |

ыть отнесены на себестоимость не- |

|||||

|

посредственно по данным первичных документов. К таким затратам |

||||||

|

относятся заработнаяАплата водителей автомобилей и кондукторов |

||||||

|

автобусов; отчисления в страховые фонды; затраты на автомобильное |

||||||

|

топливо; смазочные и прочие эксплуатационные материалы, износ и |

||||||

ремонт автомобильной резины; техническое обслуживание и экс- |

||

плуатационный ремонт автомобилей; амортизация подвижного со- |

||

става [6]. |

Д |

|

И |

||

|

||

Косвенные затраты связаны с затратами по управлению и обслуживанию предприятия. Распределяются косвенные затраты между видами перевозок (городские, маршрутные, пригородные, заказные) пропорционально общим суммам прямых затрат (без включения в них расходов по управлению).

На автотранспорте используют деление затрат на переменные, постоянные и условно-постоянные [7].

К переменным относятся все расходы, которые изменяются пропорционально выполненному объему транспортной работы, измеряемой показателями: пассажиро-место-километр, объем перевезен-

96

ных пассажиров, пробег, количество отработанных автомобилечасов. Это затраты на топливо, смазочные материалы, технический осмотр и ремонт, восстановление и ремонт шин, амортизационные отчисления на восстановление подвижного состава.

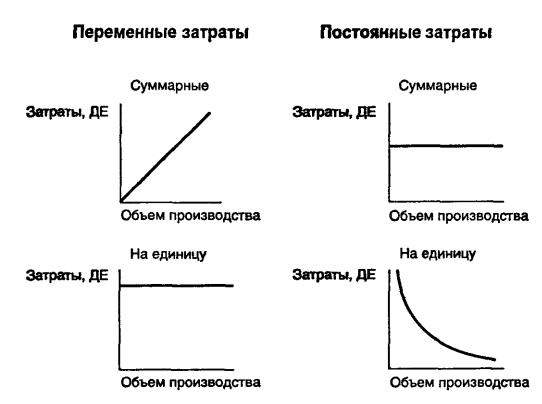

Переменные затраты возрастают или уменьшаются пропорцио- Снально объему производства услуг, т. е. зависят от деловой активности предприятия (рис. 1). Они характеризуют стоимость собственно транспортной услуги (все остальные – стоимость самого предпри-

ятия).

и бА

Рис. 1. Зависимость затратДот объёмаИпроизводства услуг

Постоянные затраты не зависят от объемов производства. Эти затраты остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия [8]. К ним относятся общехозяйственные расходы (накладные расходы). Это расходы на рекламу, арендная плата, амортизация основных средств, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства (услуг), постоянные затраты на единицу продукции (услуг) – наоборот (см. рис. 1).

Заработную плату водителей принято относить к условнопостоянным расходам в том случае, когда её размер не зависит от объемов перевозок пассажиров. При сдельной системе оплаты труда

97

размер заработной платы водителей зависит главным образом от объема перевезенных пассажиров или отработанных машино-часов, в этом случае заработную плату можно отнести к условно-переменным расходам.

Затраты пассажирского предприятия группируются по видам выполняемых перевозок: городские, маршрутные, пригородные, заказные. Экономическая оценка затрат по видам перевозок позволяет предпр ят ям определ ть выгодность выполнения отдельных видов оказанных транспортных услуг.

|

Затраты, входящ е в состав себестоимости пассажирских пере- |

||||||

|

возок, разнородны по своему составу, экономическому назначению, |

||||||

С |

транспортных услуг. В зависимости от перечис- |

||||||

|

роли в выполнен |

||||||

|

ленных пр знаков |

х классифицируют по элементам, статьям затрат |

|||||

|

группам. |

|

|

|

|

|

|

|

Класс ф кац я затрат по элементам. Все затраты, образую- |

||||||

|

себесто мость перевозок на пассажирском транспорте, |

группи- |

|||||

|

щие |

|

|

Группи- |

|||

|

руются в соответств с их экономическим содержанием. |

||||||

|

ровка по элементам затрат нео ходима для выявления фактического |

||||||

|

расходования материальных, трудовых и финансовых ресурсов в пе- |

||||||

|

ревозочном процессе с целью определения потребности предприятия |

||||||

|

в ресурсах для выполнения производственной деятельности. Пере- |

||||||

|

чень элементов затрат используется при составлении сметы затрат и |

||||||

|

отчета об её исполнении (табл. 4). |

|

|

|

|||

|

|

бА |

Таблица 4 |

||||

|

|

|

|

||||

|

|

Группировка затрат по экономическим элементам |

|

|

|||

|

|

|

|

|

|||

|

Положение по бухгалтерскому учету |

Статья 253 Налогового кодекса РФ |

|

||||

|

|

10/99 |

|

|

|

||

|

|

|

|

|

|

|

|

|

Материальные затраты |

|

|

Материальные расходы |

|

|

|

|

Затраты на оплату труда |

|

Д |

|

|||

|

|

Расходы на оплату труда |

|

|

|||

|

Отчисления на социальные нужды |

|

Суммы начисленной амортизации |

|

|||

|

Амортизация |

|

|

Прочие расходы |

|

|

|

|

Прочие затраты |

|

|

И |

|

||

|

Как видно из сопоставления, |

Налоговый кодекс РФ предусмат- |

|

||||

|

ривает выделение не пяти, а четырех элементов затрат. Такой элемент |

||||||

|

затрат, как отчисления на социальные нужды, не выделяется обособ- |

||||||

|

ленно, а входит в состав статей «Расходы на оплату труда» и «Прочие |

||||||

|

расходы» в зависимости от принятой учетной политики |

||||||

|

предприятия [9]. |

|

|

|

|

|

|

98

Затраты на оплату труда формируются в соответствии с «Положением о составе затрат на производство и реализацию продукции (работ и услуг)» и включают следующие затраты [10]:

− расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен, индексацией доходов в пределах норм, предусмотренных законодательством;

законодательствомженщинамвозраста; − затратыбАна оплату труда работников, не состоящих в штате

− компенсац , выплачиваемые в устанавливаемых законода-

тельством размерах |

, находящимся в частично оплачивае- |

С |

|

мом отпуске по уходу за ре ёнком до достижения им определённого |

|

предпр ят я, занятых в основной деятельности.

В свою очередь расходы на оплату труда содержат:

выплаты зара отной платы за фактически выполненную рабо-

ту, исч сленные сходя из отдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятиях системами оплаты труда;

надбавки и доплаты к тарифным ставкам и окладам, в том числе за классность, ра оту в выходные и праздничные (нерабочие)

дни, за сверхурочную работу, за работу в ночное время, ненормируемый рабочий день, за работу в тяжелых, вредных, особо вредных условиях труда и т. д., осуществляемые в соответствии с законодательством РФ;

доплаты за совмещение профессии и расширение зон обслу- |

|

|

И |

живания, в том числе руководство бригадой неосвобождённым брига- |

|

диром; |

Д |

выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством;

надбавки за непрерывный стаж работы в районах Крайнего Севера и других районах с тяжелыми природно-климатическими условиями;

оплату простоев не по вине работника; оплату труда работников при невыполнении норм выработки

не по их вине;

99

доплаты в случае временной утраты трудоспособности до фактического заработка;

выплаты, производимые в соответствии с действующим законодательством за непроработанное время: оплату очередных (ежегодных) и дополнительных отпусков в размере фактических выплат; компенсацию за неиспользованный отпуск; оплату проезда к месту использования отпуска и обратно, включая оплату провоза багажа, работн кам орган зац й, расположенных в районах Крайнего Севера

и приравненных к н м местностях; оплату льготных часов подрост- |

|

ков; оплату времени, связанного с выполнением государственных |

|

обязанностей; выплаты единовременных вознаграждений за выслугу |

|

С |

|

лет; |

за стаж ра оты по специальности на данном предпри- |

ятиинадбавки;

оплатубАтруда студентам высших учебных заведений и учащимся средн х спец альных и профессионально-технических учебных заведений, проходящих производственную практику на предприятиях;

другие денежные и натуральные выплаты:

−надбавки к зара отной плате работников автомобильного транспорта, постоянная работа которыхДпротекает в пути или имеет разъездной характер;

−стоимость бесплатно выдаваемых в соответствии с действующим законодательством предметов, включая фирменную одежду, обмундирование, остающихся в личном постоянном пользовании;

−расходы, связанные с предоставлениемИльготного бесплатного проезда;

−выплаты работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников и штатов;

выплаты, связанные с подготовкой кадров и повышением квалификации:

−оплату в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим, обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре и т.д.;

100

− заработную плату по основному месту работы рабочим, руководителям и специалистам предприятий во время их обучения с отрывом их от работы в системе повышения квалификации и переподготовки кадров.

В состав расходов на оплату труда включаются другие виды выплат, включаемые в соответствии с установленным порядком в затраты на оплату труда (за исключением расходов по оплате труда, финанс руемых за счет прибыли, остающейся в распоряжении предприят й).

Отч слен я на социальные нужды − это элемент себестоимости |

|

продукц |

(работ, услуг), в котором отражаются обязательные от- |

С |

|

я страховых взносов в соответствии с установленными зако- |

|

численнодательством нормами. Согласно Налоговому кодексу РФ [11] страховые взносы уплач ваются в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхован я Росс йской Федерации на обязательное социальное страхован е на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд обязательного медицинского стра-

хования на медицинское страхование. Объектом обло-

жения страховыми взносами признаются выплаты и иные вознаграж- |

|

обязательное |

|

дения по трудовым |

договорам и гражданско-правовым договорам, |

предметом которых |

являются: выполнение работ, оказание услуг, |

|

А |

Материальные затраты включаютДстоимость израсходованных в процессе производства (работ и услуг) различного рода топливноэнергетических ресурсов и материалов, запасных частей для ремонта, технического обслуживания подвижного состава, автомобильной резины и оборудования, инструментов, приспособлений, инвентаря,

выплачиваемые плательщиками страховые взносы в пользу физических лиц. Таким образом, исчисление страховых взносов производится от затрат на оплату труда работников предприятия, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оп-

лату труда». |

И |

|

приборов и других средств труда, не относимых к основным фондам. В составе затрат на топливо в соответствии с Положением о составе затрат на производство и реализацию продукции отражается стоимость всех видов топлива (бензина, дизельного топлива, мазута, газа, нефти, угля, дров и т. д.), расходуемого на эксплуатационные нужды автомобильного транспорта, а также для отопления зданий,

помещений и для других технологических целей.

101

В составе затрат на все виды энергии отражается стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха и т.д.), в том числе расходуемую на технологические цели (электросварка, электроплавка, электромеханическая обработка металлов, осветительные и другие хозяйственные нужды предприятия).

В составе затрат на материалы отражается стоимость всех расходуемых при техническом обслуживании подвижного состава и других техн ческ х средств покупных материалов (смазочных, лакокра-

сочных, обт рочных |

т.д.), запасных частей для ремонта подвижного |

|

состава |

другой техн ки и оборудования. |

|

то мость матер альных ресурсов по элементу «Материальные |

||

С |

сходя из цен их приобретения (без учета на- |

|

затраты» форм руется |

||

услуги |

||

лога на добавленную стоимость), наценок (надбавок), комиссионных |

||

вознагражден й, уплач ваемых снабженческим и внешнеэкономиче- |

||

ским орган зац ям, стоимости услуг товарных бирж, включая бро- |

||

керск е |

, таможенные пошлины, платы за транспортировку, |

|

хранен е доставку, осуществляемые сторонними организациями. |

||

Из затрат на матер альные ресурсы, включаемых в себестоимость |

||

продукции, исключается стоимость возвратных отходов. |

||

Амортизация основных фондов – в соответствии с Положением |

||

«О составе затрат на производство и реализацию продукции» отража- |

||

ется сумма амортизационных отчислений на полное восстановление |

||

бА основных производственных фондовД, исчисленная исходя из их ба-

лансовой стоимости и утверждённых в установленном порядке норм амортизационных отчислений. В необходимых случаях применяется метод ускоренной амортизации в соответствии с законодательством Российской Федерации. По машинам, оборудованию и транспортным

налоги, сборы, платежи (включая платежиИпо обязательным видам страхования);

отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, отчисления в специальные внебюджетные фонды и

102

другие обязательные платежи, производимые в соответствии с установленным законодательством порядком;

вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оп-

лата работ по сертификации продукции;

С затраты на платежи по страхованию имущества организации, а также ж зни здоровья отдельных категорий работников и затраты, связанные со сбытом (реализацией) продукции (работ, услуг), могут выделяться з состава элемента «Прочие затраты» в отдельные эле-

затраты на командировки, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку

кадров, затраты на организованный набор работников;

финансрован я расходов по предупреждению и ликвидации последствий авар й, пожаров, стихийных бедствий, экологических катастроф и друг х чрезвычайных ситуаций, а также для страхования имущества организаций, жизни ра отников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц и др.

менты;

гражданскойбАответственности, плата за лицензию на перевозки. Группировка по элементам затрат необходима для целей планирования и дальнейшей оценки фактического расходования материальных, трудовых и финансовых ресурсов.

затраты на создание страховых фондов (резервов) в пределах

норм, установленных законодательством Российской Федерации, для

В прочие затраты на выполнение транспортных услуг входят страховые взносы по страхованию автотранспортных средств и авто-

трат, а также по видам перевозокД(городские, маршрутные, пригородные, заказные) позволяет предприятиям определить структуру затрат, направления расходования материальных, трудовых и финансовых ресурсов.

Классификация расходов по элементам затрат и по статьям за- И

Классификация себестоимости по статьям затрат. Для кон-

троля состава затрат по местам их формирования необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению к производственному процессу. Такой учет позволяет транспортным операторам анализировать себестоимость по ее составным частям, выделить затраты, связанные с выполнением отдельных видов перевозок, устанавливать объемы затрат по отдель-

103

ным звеньям транспортного процесса. Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием.

Калькуляция – это исчисление себестоимости единицы отдельных в дов перевозок.

Калькуляц онной статьей принято называть определенный вид затрат, образующ й себестоимость как отдельных видов, так и всей

продукц |

в целом [12]. Особенность статей калькуляции как инст- |

|||

С |

|

|

|

|

румента управлен я затратами состоит в том, что они указывают на |

||||

место про схожден я затрат в производстве. При группировке по |

||||

статьям калькуляц затраты |

ъединяются по направлениям их ис- |

|||

пользован я, по месту |

х возникновения: непосредственно в процес- |

|||

се |

я продукции, в |

служивании производства, в управ- |

||

изготовлен |

|

|||

лении предпр ят ем |

т.д. Калькуляционный принцип группировки |

|||

затрат леж |

т в основе построения плана счетов бухгалтерского учета |

|||

во всех отраслях народного хозяйства в нашей стране и за рубежом. |

||||

Отчетность также составляется и анализируется преимущественно по |

||||

|

об |

|||

статьям калькуляции. |

|

|

||

Основными задачами учёта и калькулирования себестоимости |

||||

перевозок являются: |

|

|

|

|

своевременное, |

полное и достоверное отражение фактических |

|||

|

|

А |

||

расходов на перевозки; |

|

|

||

выявление фактических расходов по видам перевозок (город- |

|

ским, маршрутным, пригородным, заказным), отдельным предпри- |

|

ятиям (структурным единицам и их частям − цехам, бригадам, аренд- |

|

Д |

|

ным коллективам), видам оплаты работ (автобусам, работающим по |

|

тарифу за 1 пассажиро-километр, по почасовому тарифу, автобусам, |

|

работающим на городских маршрутах); |

И |

|

|

контроль за рациональным использованием трудовых затрат, материальных ресурсов и денежных средств, расходуемых в процессе перевозок пассажиров и выполнения работ и услуг, в том числе под- собно-вспомогательными производствами, и выявление ресурсов сокращения затрат;

единообразное определение состава затрат, образующих себестоимость перевозок, и других работ (услуг) автомобильного транспорта;

104

применение единых в своей основе методов учёта и калькулирования производственных затрат, обеспечивающих наиболее правильное исчисление себестоимости перевозок, работ и услуг подсоб- но-вспомогательных производств в разрезе статей расходов и элементов затрат с применением обоснованных способов распределения за-

Страт между объектами калькуляции [13].

Данные учёта затрат используются для анализа хозяйственной деятельности предпр ятий и их подразделений, организации внутреннего хозяйственного расчёта, правильного определения величины

роприят й.

взимаемогоследующимс предпр ятий налога, а также для установления фактической эффект вности проводимых организационно-технических ме-

В табл. 5 представлен перечень статей калькуляции при исчислении себестобАмости на пассажирских предприятиях. Полная сумма эксплуатац онных затрат на ра оту подвижного состава на маршру-

тах форм руется по группам затрат:

переменные затраты (зависящие от пробега подвижного состава);

постоянные затраты;фонд оплаты труда водителей и кондукторов с отчислениями

(условно-постоянные затраты).

где Сэкс – годовая сумма эксплуатационных затрат, руб.; Спер – сумма

переменных затрат, руб.; Спост – сумма постоянных затрат, руб.;

ФОТ – фонд оплаты труда водителей и кондукторов с отчислением

страховых взносов, руб.

Сэкс = Спер +ДСпост + ФОТотч ,

отч И

Фонд оплаты труда включает в себя: − тарифную часть заработной платы; − надбавки; − доплаты; − премии;

− дополнительную заработную плату.

105

|

|

|

|

|

|

|

Таблица 5 |

|

|

|

|

Калькуляция себестоимости перевозочного процесса [7] |

|||||

|

|

|

|

|

|

|

||

|

|

Наименование статей |

Переменные |

Постоянные |

Условно- |

|||

|

|

|

|

|

|

|

постоянные |

|

|

1. |

Фонд оплаты труда водителей и |

|

|

+ |

|

||

С |

|

|

|

|

||||

|

|

кондукторов |

|

|

|

|

|

|

|

2. |

траховые взносы от величины |

|

|

+ |

|

||

|

|

фонда оплаты труда вод телей и |

|

|

|

|

||

|

|

кондукторов |

|

|

|

|

|

|

|

3. |

Топл во для подв жного состава |

+ |

|

|

|

||

|

шин |

+ |

|

|

|

|||

4. |

мазочные |

эксплуатационные |

|

|

|

|||

|

|

матер алы |

|

|

|

|

|

|

|

5. |

Восстановлен е зноса ремонт |

+ |

|

|

|

||

|

|

подв |

жного состава |

|

|

|

|

|

6. |

расходы |

общехозяйственные |

|

|

|

|||

Техн ческое |

о служ вание и |

+ |

|

|

|

|||

|

|

ремонт подв |

жного состава |

|

|

|

|

|

|

7. |

Аморт зац я подв жного соста- |

|

+ |

|

|

||

|

|

ва |

|

|

|

|

|

|

8. |

Проч е |

( |

А |

+ |

|

|

||

) |

|

|

|

|||||

|

|

Группировка затрат по статьям используется при калькуляции |

||||||

|

себестоимости перевозок, предусматривающей определение затрат на |

|||||||

|

|

|

|

|

Д |

|||

|

единицу транспортных услуг. Себестоимость перевозок рассчитыва- |

|||||||

|

ется по сумме эксплуатационных затрат и калькулируется на измери- |

|||||||

|

тель, по которому учитывается объем выполненной транспортной ра- |

|||||||

|

боты. |

|

|

|

|

|

|

|

|

|

Транспортная работа при перевозке пассажиров может рассчи- |

||||||

|

|

|

|

|

|

И |

||

тываться через следующие измерители транспортной работы [14]: объем перевезенных пассажиров Qпасс ;

транспортную работу, измеряемую в пассажиро-километрах или пассажиро-место-километрах Рпасс.-км, Рпасс.-место-км ;

выполненные автомобиле-часы АЧэ ; пробег подвижного состава Lобщ .

Sач = Сэкс / АЧэ ;

Sпасс = Сэкс / Qпасс ;

Sпасс.-км = Сэкс / Рпасс.-км ;

106

Sпасс.-место-км = Сэкс / Рпасс.-место-км ;

Sкм = Сэкс / Lобщ ,

где Sач, Sпасс, Sпасс.-км, Sпасс.-место-км, Sкм – себестоимости перевозокпо за- Сданному измерителю транспортной работы; Сэкс – эксплуатационные

затраты транспортного процесса; АЧэ, Qпасс, Рпасс.-км, Рпасс.-место-км, Lобщ – змер тели транспортной работы.

ебесто мость перевозок грузов в зависимости от измерителя

транспортной работы определяется по формулам:

иSач = Сэкс / АЧэ ;

бSкм = Сэкс / Lобщ ,

Sт = Сэкс / Qт ;

Sт-км = Сэкс / Рт-км ;

где Sач, Sт, Sт-км, Sкм – се естоимости перевозокпо заданному измерителю транспортной ра оты; Сэкс – эксплуатационные затраты транс-

портного процесса; |

э, Qт, Рт-км, Lобщ − измерители транспортной |

работы. |

|

АЧ

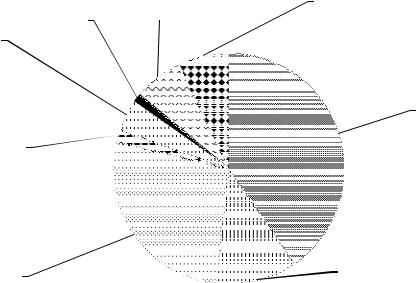

Структура себестоимости пассажирскихДперевозок характеризует соотношение отдельных статей расходов и элементов затрат в общих затратах предприятия. Структура затрат представляет собой процентное соотношение каждой отдельной статьи в общей сумме затрат. Графическое изображение даёт возможностьИнаглядно представить состав и структуру затрат, происходящие в них изменения, а также динамику калькуляционных статей (рис. 2).

По динамике структуры затрат и себестоимости перевозок можно проводить анализ себестоимости, делать прогноз на формирование будущих расходов предприятия и разрабатывать мероприятия по снижению затрат предприятия в целом и на каждом отдельном маршруте.

107

Шины |

Амортизация |

Общехозяй- |

|

1% |

7% |

ственные |

|

Ремонтный |

|

расходы |

|

фонд |

|

6% |

|

4% |

|

|

|

|

|

Фондоплаты |

|

|

|

труда |

|

мазочныеи |

|

41% |

|

эксплуата- |

|

|

|

ц онные |

|

|

|

матер алы |

|

|

|

2% |

|

|

|

С |

|

Отчисления на |

|

Топл во |

|

||

27% |

|

фондоплаты |

|

и |

труда |

||

11% |

|||

«Пассажирское предприятие № 4» |

|||

Р с. 2. Структура затрат МП г. Омска |

|||

|

за 2014 г. |

||

Как экономическийбАпоказатель себестоимость перевозок имеет большое значение при оценке выполнения перевозочного процесса, поскольку оказывает основное влияние на формирование финансового результата предприятия. Разработка мероприятий по снижению себестоимости перевозок способствует улучшению финансового состояния транспортных операторов, осуществляющих перевозки пас-

сажиров. |

|

|

4.1.3. Методы управления затратами |

|

в транспортной фирме |

|

Д |

Информация, подготовленная в рамкахИуправленческого учета, позволяет использовать различные методы и системы управления затратами, что значительно повышает существующий уровень анализа, организации, учета, контроля и регулирования, а также улучшает систему планирования и поиска существующих резервов автотранспортной фирмы.

Одним из методов управления затратами, получившим значительное распространение на российских предприятиях, является бюджетирование. В основе данного метода лежит план действий в количественном и денежном выражении на определенный период

108

времени. Необходимо четко различать понятия «план» и «бюджет». Первый является более широким понятием, включающим в себя весь определенным образом упорядоченный спектр действий, направленных на достижение некоторых целей. Бюджет – более «узкое» понятие, подразумевающее количественное представление плана действий. В России понятие «бюджет» часто трактуется как смета доходов и расходов некоторого субъекта на определенный срок [15].

Однако не сто т рассматривать бюджет только как финансовый

план компан |

. Одновременно с этим он является инструментом |

планирован я |

контроля. В начале периода действия бюджет пред- |

ставляет собой план ли норматив, в конце периода действия он слу- |

|

С |

|

средством контроля, при помощи которого руководство опреде- |

|

житляет эффект вность деятельности компании [15].

В отечественныхбАпредприятиях бюджеты составляются на год, полугод е, квартал месяц. В нестабильных условиях перехода к рынку полезна практ ка корректировки бюджета с учетом изменяющихся услов й.

В росс йской экономике система бюджетирования применяется в практике финансовых, торговых и крупных промышленных предприятий. При функционировании отечественных грузовых автотранспортных фирм данный метод недостаточно эффективен, поскольку деятельность, осуществляемая этими организациями, имеет ряд особенностей: она низкорентабельнаД, высок уровень затрат, значительна зависимость от цен поставщиков, этапы производства и реализации транспортной продукции совмещены, что препятствует планированию.

Сегодня значительное развитие на предприятиях приобретает учет затрат по центрам ответственности. ЦентрамиИответственности выступают подразделения организации, по которым производится контроль как за производимыми затратами, так и за полученными доходами [15]. Создание центров ответственности позволяет более четко организовывать контроль и регулировать затраты как функций управления, обеспечить четкую персонифицированную ответственность за уровнем отдельных расходов и затрат на предприятии.

Существует четыре типа центров ответственности – это центры затрат, доходов, прибыли и инвестиций. Существуют основные и функциональные центры ответственности. Первые обеспечивают контроль затрат в местах их возникновения (транспортный цех, ремонтная мастерская и др.), вторые контролируют затраты по видам

109

расходов во многих местах их возникновения (например, отдел главного энергетика отвечает за затраты на тепло и электроэнергию по всему предприятию). На грузовом автотранспортном предприятии могут выделяться следующие центры ответственности: по типам грузового подвижного состава (колонна бортовых автомобилей, самосвалов, седельных тягачей и прицепной парк), административноуправленческому аппарату, зоне общехозяйственных расходов.

По каждому центру ответственности помимо выручки определяются размер переменных и постоянных расходов, затем рассчиты-

ваются балансовая |

|

ч стая прибыль, а также выявляется «сумма по- |

крытия». Пр менен |

методики ступенчатого покрытия по центрам |

|

С |

позволяет определить наиболее затратоемкие |

|

|

||

участки.

Несмотря на относительную простоту применения, данный вид учета затрат не может ыть широко использован на предприятиях

грузового автомо |

льного транспорта, поскольку работа по центрам |

ответственности |

|

ответственности |

олее эффективна на крупных предприятиях, в то |

время как подавляющая масса организаций, занимающихся перевоз- |

|

кой грузов, относится к средним по мощности предприятиям (мощ- |

|

ность предприятия в данном случае оценивается количеством функ- |

|

ционирующего грузового подвижного состава). |

|

Одной из важных задач управленческого учета является кальку- |

|

бА |

|

лирование себестоимости производимой продукции. В русском языке |

|

слово «калькулирование» появилось во второй половине XIX в. и оз- |

|

начает «исчисление себестоимости». В современной экономической |

|

(работ, услуг). В процессе калькулированияДсоизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость ее единицы.

литературе калькулирование определяется как система экономиче-

ских расчетов себестоимости единицы отдельных видов продукции И

Довольно распространенным методом калькулирования себестоимости является «директ-костинг». Основные идеи данного метода

были сформулированы американским экономистом Д.Ч. Гаррисоном, а начало практического применения в США связано с 1953 г. Суть данного метода состоит в том, что себестоимость произведенного продукта учитывается и планируется только в части переменных затрат. Оставшиеся постоянные затраты в калькуляцию не включают [15].

110

Сторонники теории «директ-костинг» не утверждают, что постоянные затраты не важны. Они лишь подчеркивают, что различия в

поведении постоянных и переменных расходов являются основными при принятии многих управленческих решений. Оппоненты метода доказывают, что без постоянных затрат производство не сможет Сфункционировать, а потому в оценке запасов должен участвовать и

постоянный компонент производственных затрат.

Несмотря на многочисленные дискуссии, необходимо отметить, что только с стема «д рект-костинг» дает возможность без проведе-

ниятрудоемк х расчетов всех расходов определять затраты, непо-

средственно обеспеч вающие выпуск рассматриваемой продукции. Данная с стема позволяет проводить эффективную политику ценообразован я, существенно упрощает нормирование, планирование, учет

и контрольбАзнач тельно сократившегося числа затрат, в результате себесто мость станов тся олее обозримой, а отдельные статьи затрат – лучше контрол руемыми.

Несмотря на то, что метод «директ-костинг» начинает активно использоваться в отечественной практике, он не позволяет решить все управленческие задачи, в связи с чем применение данного метода в управлении затратами на грузовых автотранспортных предприятиях не всегда эффективно.

Метод учета затрат «стандарт-кост» для отечественного учета является новым. Его основоположниками выступают Г. Эмерсон, Д.Ч. Гаррисон, Т. Дауни. Смысл системы «стандарт-кост» заключается в том, что в учет вносится то, что должно произойти, а не то, что

произошло, учитывается не сущее, а должное, при этом особое вни- |

|

мание уделяется возникшим отклонениям. Основной задачей, кото- |

|

|

И |

рую решает данная система, – это учет потерь и отклонений в прибы- |

|

ли предприятия [15]. |

Д |

В основе модели четкое, твердое установление норм затрат всех видов ресурсов, связанных с изготовлением какой-либо продукции. Причем установленные нормы нельзя перевыполнять. Выполнение норм даже на 80% означает успешно выполненную работу. Превышение нормы означает, что норма была установлена ошибочно. Управление затратами в данном методе сводится к определению отклонений от запланированной нормы, выявлению причин несоответствий и разработке мероприятий, направленных на устранение как недовыполнения, так и перевыполнения плановых величин.

111

Еще одним методом управления затратами является контроллинг. Формулировка «to control» в переводе с английского означает регулировать, оказывать воздействие. Контроллинг основан на принципах «директ-костинга», но может включать в себя элементы системы «стандрт-кост». Он шире этих двух названных систем, разнооб-

Сразнее по назначению, функциям, методам учета, анализа и планирования.

Основываясь на категории суммы покрытия, он позволяет определить, какая часть выручки останется у предприятия после вычитанияузкихиз нее переменных затрат. Определяя сумму покрытия по каждому отдельному в ду деятельности, можно без выполнения трудоемких расчетов оцен ть, какой вклад в покрытие постоянных затрат вносит каждый отдельный вид деятельности. Таким образом, кон-

ВстранахбАс разв той рыночной экономикой данные методы являются основополагающими, именно на них базируются системы управления затратами. В России рассмотренные методы и инструменты только начинают внедряться, в связи с чем их необходимо адаптировать под существующую российскую экономику.

Вроссийской практике определение эффективности функционирования организаций, как правилоД, производится при помощи факторного анализа деятельности предприятий. Финансовые результаты деятельности при этом характеризуются показателями прибыли, а также показателями рентабельности или окупаемости (при отрица-

тельном финансовом результате). Каждый из данных показателей напрямую зависит от величины существующихИна предприятии затрат. Поэтому анализ затрат является обязательной составной частью факторного анализа.

Расчет влияния каждого из факторов на величину финансового результата, как правило, осуществляется одним из двух основных способов: абсолютных разниц и цепной подстановки. Основным показателем, определяющим уровень доходности бизнеса, выступает рентабельность. При помощи рентабельности можно определять эффективность работы как всего предприятия в целом, так и доходность отдельных направлений его деятельности. Рентабельность характеризует окончательный результат хозяйствования, поскольку показывает соотношение эффекта с потребленными ресурсами.

112

На большинстве грузовых автотранспортных предприятий управление затратами, как правило, сводится к анализу общей суммы расходов в целом и по основным элементам. Такое изучение дает лишь общее представление о затратах организации. Отсутствие четко отлаженной системы учета, контроля и анализа связано с тем, что грузовые автотранспортные предприятия еще не приспособились к существующим рыночным условиям и не сформировали собственную систему управлен я ресурсами.

Кроме того, отношения автотранспортных предприятий со |

||

своими кл ентами сегодня перестают носить устойчивый, гарантиро- |

||

ванный характер, объемы и ассортимент перевозимых грузов посто- |

||

С |

|

|

янно меняются. Знач тельной проблемой в сложившихся условиях |

||

станов тся возмещен е постоянных затрат автопредприятия, связан- |

||

ных с содержан ем мущественной базы, |

налоговыми издержками, |

|

не зав сящ |

от доходов организации, |

объемов услуг и прямых |

затрат. |

|

|

ми |

|

|

На |

распространенным и эффективным методом финансо- |

|

вого анал за с целью оперативного и стратегического планирования, |

||

выявления финансовой результативности каждого вида деятельности |

||

более и каждой конкретнойАсделки в управленческом учете является опера-

ционный анализ (маржинальный анализ, анализ безубыточности, содействия доходу), позволяющий определять зависимости финансовых

результатов предпринимательства от затрат, объемов производства и реализации.

В международной практике его называют анализом соотноше-

Д

ния «затраты объем прибыль» («Cost – Volume – Profit» или «CVP – analize»). Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозированияИдеятельности предприятия. Он позволяет руководству предприятия выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя операционный анализ, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Данный анализ основан на изучении соотношения трех основных экономических показателей: затрат, объемов производства (объемов перевозки грузов) и прибыли. На основе соотношения строится прогнозирование величины каждого из перечисленных показателей

113

при заданном значении других. Операционный анализ – неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Операционный анализ широко применяется в странах с развитой рыночной экономикой, поскольку позволяет:

более эффективно управлять процессом формирования и прогнозирован я пр были, давая возможность более точно исчислять

влиян е факторов на |

зменение ее суммы; |

||

определять кр т ческий уровень: объема продаж (порог рента- |

|||

бельности |

ли доходности), постоянных затрат, цены при заданной |

||

С |

|

|

|

величине соответствующих факторов; |

|

||

установ ть зону езопасности или безубыточности предпри- |

|||

ятия; |

|

|

|

определять нео ходимый |

продаж для получения задан- |

||

ной вел ч ны пр |

; |

|

|

ыли |

|

||

дать |

нформац ю для определения и обоснования наиболее |

||

|

объем |

||

оптимального вар анта управленческих решений, касающихся изменения ценовой политикиА, ассортимента продукции, производственных мощностей, технологии производства и т.д., с целью минимизации затрат и управления при ыли.

Для проведения операционного анализа и получения достоверных результатов необходимо выполнение следующих условий:

1.Операционный анализ проводится по конкретному виду деятельности, товару или услуге и только впоследствии в целом по предприятию.

2.По анализируемому виду деятельности или сделке должны быть определены единица реализации, объемы реализации, затраты и конкретная цена.

3.Анализируемые затраты должны быть разделены на переменные и постоянные. Критерием разделения должна служить их зависимость от изменения объема реализации.

4.Если анализируются одноименные виды деятельности, но разделяемые по затратам и цене реализации, необходимо проводить анализ по каждой ценовой группе отдельно.

5.Операционный анализ базируется на принципе сопоставимости результатов по вариантам расчетов. Полностью отрицая норма-

тивное значение показателей, операционный анализ позволяет выявлять перспективные, неперспективные виды деятельности даже приДИ

114

достижении отрицательных финансовых результатов.

Важнейшей составляющей операционного анализа является разделение затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а пе-

ременные |

изменяются с ростом (снижением) объема выпуска |

С |

|

и продаж. |

|

Для автотранспортного предприятия разделение затрат на переменные постоянные сключительно с аналитической точки зрения традиц онно про звод лось по критерию их зависимости от пробега. лениеОднако для анал за ф нансовой результативности предоставляемых автотранспортных услуг необходим именно финансовый подход к разделен ю затрат на постоянные и переменные части через опреде-

ед н цы реал зации (тарифообразования): тонно-километр

вижного состава.

транспортнойбАра оты, тонна перевозимого груза, часы работы под-

Существует несколько методик, применяемых при операцион-

ном анал зе:

− метод ка операционного анализа прибыли; − методика операционного анализа показателей рентабельности;

− методика операционного анализа критического объема продаж

и показателей зоны езопасности предприятия.

Методика, основанная на операционном анализе прибыли предприятия, является широко используемой в странах Запада. В отличие от методики факторного анализа прибыли данный анализ позволяет полнее изучить взаимосвязи между рассматриваемыми показателями

Факторная модель прибылиДне учитывает, что с ростом объемов производства (реализации) снижается себестоимостьИпродукции, поскольку возрастает только сумма переменных затрат, а сумма постоянных затрат не изменяется. Соответственно при спаде продаж себестоимость производимых товаров (работ, услуг) возрастает, поскольку растет величина постоянных расходов, приходящихся на единицу

и точнее измерить влияние факторов.

продукции.

При операционном анализе прибыли используется следующая модель (руб.):

П = Q (Ц – З1пер) – Зпост = ПМ – Зпост,

115

где З1пер – переменные затраты на единицу продукции, руб.; Зпост – постоянные затраты на весь объем продаж данного вида продукции, руб.; Q – объем реализации транспортных услуг в единицах реализации; Ц – цена (тариф) единицы реализации транспортных услуг; ПМ – маржинальная прибыль, руб.

Данная методика позволяет более точно рассчитать влияние факторов на изменение суммы прибыли, дает возможность определить пр быль грузовой автотранспортной организации за счет изменения объемов выполненных транспортных работ, цены тарифа за пе-

расходоввести. Отсюда следует, что на величину прибыли оказывает влия-

ревозку грузов, уровня удельных переменных и постоянных затрат.

Для автотранспортных организаций с высокой долей условно- |

|

С |

|

постоянных расходов незначительное изменение объёма производства |

|

может пр |

к существенному изменению прибыли за оказанные |

услуги. Вл ян |

на рост при ыли изменения объёма перевозок про- |

объем уменьшаются и переменныеАрасходы, а постоянные, оставаясь неиз-

исход т за счёт сн жен я постоянных, а точнее, условно-постоянных

ние изменен е структуры затрат в сторону повышения удельного веса в ней условно-постоянных расходов.

Если реализации уменьшается, прямо пропорционально

менными в абсолютном выражении в пересчете на единицу реализации, начинают возрастать, что соответственно затрудняет не только получение прибыли, но и возмещениеДрасходов.

Исходя из этого рассуждения, операционный анализ определяет постоянные расходы трудноуправляемыми и определяющими уровень предпринимательского риска.

Далее при операционном анализе определяется валовая прибыль, или маржинальный доход. В некоторойИлитературе по финансовому менеджменту этот показатель называется «сумма покрытия».

Пм = В – Зпер = П + Зпост.

Так как валовая прибыль по данной формуле определяется в абсолютном стоимостном выражении, для более точной финансовой интерпретации предлагается рассчитать коэффициент валовой прибыли:

Квп = (В – Зпер) / В ,

116

где Квп – коэффициент валовой прибыли, доля валовой прибыли в выручке.

Методика операционного анализа прибыли позволяет не только исследовать, но и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Ее использование в

Сфинансовом менеджменте российских грузовых автотранспортных

предприятий позволит повысить эффективность управления процессом форм рован я ф нансовых результатов.

Второй метод кой является операционный анализ показателей

частичнорентабельности. Факторный анализ рентабельности не учитывает взаимосвязь «затраты – объем – прибыль», поскольку согласно ему уровень рентабельности не зависит от объема выполненных транспортных работ. Согласно формулам, используемым при факторном

анализе, змененработые транспортной приводит к равномерному

увеличен ю пр ыли всей суммы затрат. Фактически же, поскольку затраты являются постоянными, то как прибыль, так и издержки автотранспортного предприятия изменяются непропорцио-

нально объему реал зованной транспортной продукции. Учитывая данную информациюА, можно построить модель рентабельности при операционном анализе как для отдельных видов производимой транспортной продукции, так и для всего предприятия в целом.

Сравнение факторного анализа прибыли и рентабельности с методом операционного анализа этихДже показателей показывает преимущества последней методики, учитывающей взаимосвязь объема производимой транспортной продукции, затрат и прибыли. Метод операционного анализа позволяет более точно определять влияние факторов и, как следствие, обеспечивает более высокий уровень пла-

1.Поясните разницу в понятиях И«расходы», «затраты», «издержки».

2.Что представляют собой транспортные издержки пассажирских предприятий?

3.В чём причина убыточности пассажирских перевозок?

4.От чего зависят структура затрат и расчет издержек на выполнение пассажирских перевозок?

117

5. |

В чём заключается экономическая сущность категории себе- |

|

стоимости пассажирских перевозок? |

||

6. |

Какие факторы влияют на величину себестоимости? |

|

7. |

Чем отличаются прямые и косвенные затраты? Охарактери- |

|

зуйте данные категории. |

|

|

С |

|

|

8. |

Какие затраты относятся к категории переменных расходов, а |

|

какие к постоянным и условно-постоянным затратам? |

||

9. |

Как групп руются затраты пассажирского предприятия по ви- |

|

дам выполняемых перевозок? |

||

10. |

Поясн те назначение классификации затрат по элементам. |

|

11. |

В чем заключается разница группировки затрат по экономиче- |

|

ским элементам согласно Налоговому кодексу РФ и Положению по |

||

бухгалтерскому учету? |

|

|

12. |

Назов те основные элементы затрат на оплату труда. |

|

13. |

Что включают в се я отчисления на социальные нужды? Ка- |

|

ков процент эт х отч |

? |

|

слений

14.Как форм руется стоимость материальных ресурсов по элементу «матер альные затраты»?

15.Перечислите, какие виды затрат относятся к элементу «прочие затраты».

16.Каковы основные задачи группировки себестоимости по статьям затрат?

17.Перечислите статьи калькуляции при исчислении себестоимости на пассажирских предприятиях. Какие из этих статей относятся

кпеременным затратам?

18.Охарактеризуйте расходы, относящиеся к постоянным затратам.

19.Входят ли налоги в состав общехозяйственных расходов?бАД

Библиографический списокИ

1. Игуменников, А. С. Различие понятий «затраты» и «расходы» / А. С. Игуменников // Молодой ученый. – 2015. − №5. – С. 275–278.

2.Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс] : федеральный закон РФ 05.08.2000 № 117-ФЗ (ред. от 19.07.2018). – Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_28165/, свободный. – Загл. с экрана (дата обращения к ресурсу : 27.07.2018).

3.Скляренко, В. К. В чем разница между затратами, расходами и издержками? [Электронный ресурс]. – Режим доступа : http://www.elitarium.ru/zatraty_raskhody_izderzhki/, свободный. – Загл. с экрана (дата обращения к ресурсу : 21.07.2015).

118